「決算書を見たら、思っていたより利益が出ていなかった」。年に一度の決算で、はじめて自社の成績を知って驚く経営者は少なくありません。ですが、決算が終わってから業績を知っても、打てる手はほとんど残っていません。そこで役立つのが予実管理です。予実管理とは、あらかじめ立てた予算(計画)と毎月の実績を比べて、ズレに早く気づき、経営を軌道修正していく仕組みのことです。

この記事では、予実管理の基本的な考え方から、月次決算を土台にした始め方の4ステップ、毎月見るべき3つの数字、そして続けるコツと銀行融資への活かし方まで、中小企業や一人社長の方に向けて税理士がわかりやすくお伝えします。

予実管理とは?予算と実績を比べてズレに早く気づく仕組み

まずは、予実管理とは何か、なぜ小さな会社にこそ必要なのかを整理しておきましょう。

予実管理は「予算」と「実績」を比べること

予実管理の「予」は予算、「実」は実績を指します。あらかじめ「今月は売上をいくら、経費をいくらにする」という予算を立てておき、月が終わったら実際の数字(実績)と見比べる。この繰り返しが予実管理です。

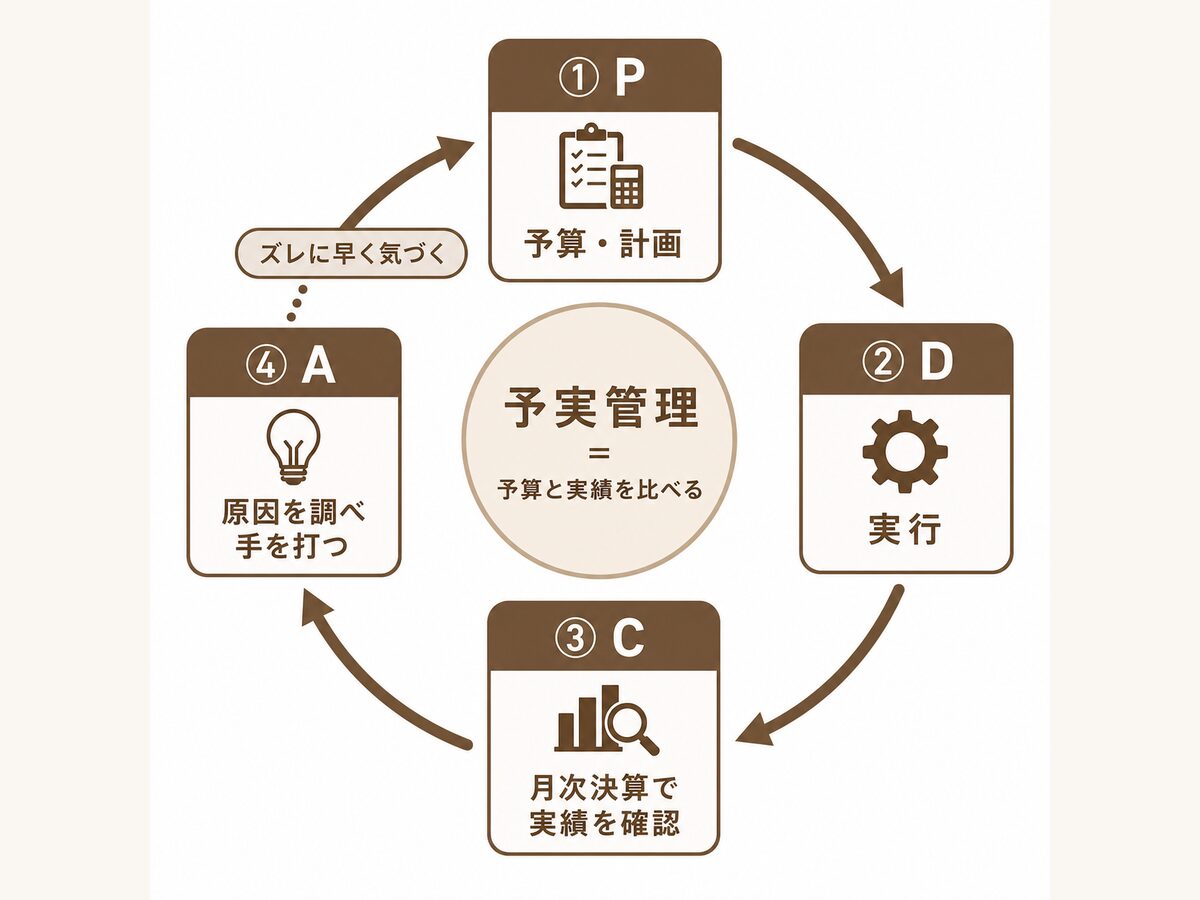

考え方の土台になるのがPDCAサイクルです。中小企業基盤整備機構の解説では、経営計画はPDCAサイクルのP(Plan=計画)に位置づけられ、経営活動を行った後のC(Check=評価)は月次決算で行うのが鉄則だとされています。予算を立てて(P)、実行し(D)、月次決算で実績と照らし合わせ(C)、次の手を打つ(A)。予実管理は、この一連の流れを数字で回す取り組みだといえます。

出典:中小企業基盤整備機構 J-Net21 ビジネスQ&A「月次決算の考え方と導入方法について教えてください。」(Q1106)

年に一度の決算だけでは「後の祭り」になりやすい

税法や会社法に基づく決算は、年に一度行えば足ります。しかし、決算期が終わってから業績を知っても、中小機構の言葉を借りれば「後の祭り」です。

たとえば、売上が計画を下回っていることに決算で初めて気づいても、その期の12か月はすでに終わっています。もし毎月チェックしていれば、3か月目や4か月目の時点でズレに気づき、残りの月で挽回策を打てたかもしれません。年度の途中で「いま業績がどういう状況にあるのか」を知るための仕組みが、月次決算であり予実管理です。

予実管理の土台は「月次決算」

予実管理を行うには、比べる相手である実績を毎月出せる状態、つまり月次決算が必要です。月次決算とは、年度末の決算とは別に、毎月の営業成績や財政状態を明らかにするために毎月行う決算のことをいいます。

毎月の数字が出るようになると、これまで経験と勘に頼っていた経営判断に、生きた数字という判断材料が加わります。月次決算で作った実績を、あらかじめ立てた月次予算と対比することで、目標を達成できているか、達成できていないならその原因は何かが明確になり、次に打つべき手立てが見えてきます。

出典:中小企業基盤整備機構 J-Net21 ビジネスQ&A「月次決算の考え方と導入方法について教えてください。」(Q1106)

予実管理というと難しく聞こえますが、要は「決めた予算と、実際の数字を毎月見比べる」だけのことです。大切なのは、ズレに早く気づける状態をつくること。決算まで待たずに軌道修正できるのが、小さな会社にとって何よりの強みになりますよ。

予実管理の始め方4ステップ|予算を立てて毎月比べる

ここからは、予実管理を実際に始めるための手順を4つのステップに分けて説明します。難しく考えず、できるところから始めるのがコツです。

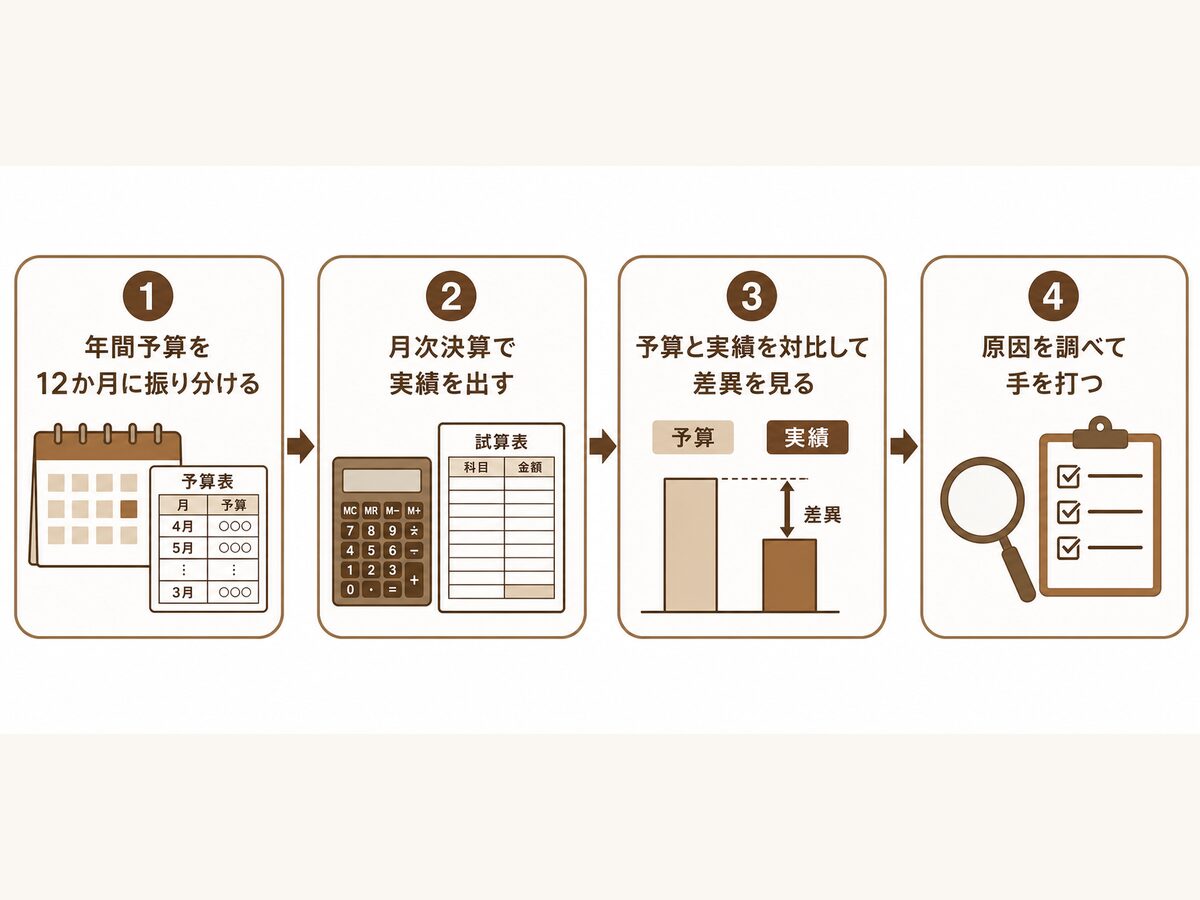

年間予算を12か月に振り分ける

月次決算で実績を出す

予算と実績を対比して差異を確認する

ズレた原因を調べ次の手を打つ

ステップ1・2|予算を立てて、毎月の実績を出す

最初のステップは、年間の予算を立てて、それを月ごとに振り分けることです。中小機構も、長期のビジョンを描いたうえで3年先の目標を設定した中期経営計画を作成し、それを1年単位の行動計画に落とし込んでいくことをすすめています。まずは、前期の実績をベースに「今期は売上をいくら目指すか」「経費はどのくらいに抑えるか」を決め、季節による繁閑も考えながら月別に配分します。

次のステップは、毎月の実績を月次決算で出すことです。ここでのポイントは、販売や仕入、経費の動きを適時に、正確に記帳する体制をつくることです。日々の記帳の積み重ねがあってはじめて、月次の数字が正しく把握できます。クラウド会計ソフトを使えば、日々の取引データから月次の試算表を比較的かんたんに作れます。会計ソフト選びに迷う場合は

-

-

クラウド会計ソフトはどれを選ぶべき?freeeとマネーフォワードを税理士が比較

クラウド会計ソフトを導入したいと思っても、freeeとマネーフォワードのどちらを選べばよいのか迷う方は多いと思います。 どちらも、銀行口座やクレジットカードなどと連携して取引データを取り込み、経理を効 ...

も参考にしてください。

出典:中小企業基盤整備機構 J-Net21 経営ハンドブック「経営計画の策定」

ステップ3|予算と実績を対比して差異を見る

予算と実績がそろったら、両者を並べて差異(ズレ)を確認します。

たとえば、ある月の売上予算が1,000万円で実績が900万円だったなら、差異は▲100万円(予算比▲10%)です(数字は説明のための一例です)。売上だけでなく、粗利や主要な経費についても予算と実績を並べておくと、どこでズレが生じたのかが見えやすくなります。中小機構も、経営計画書を毎月の単位でブレークダウンして共有・チェックすることで、経営計画と実績のズレが分かると説明しています。最初は売上と大きな経費だけでも十分です。完璧な予実表を作ることより、毎月見比べる習慣をつけることを優先しましょう。

ステップ4|ズレた原因を調べて手を打つ

予実管理でいちばん大切なのが、この最後のステップです。差異を見つけたら、「なぜズレたのか」を調べ、次の行動につなげます。

中小機構も、なぜズレが発生したのかを調べることで問題を素早く見つけ出し、対策を打てるようになると述べています。売上が予算に届かなかったなら、客数が減ったのか、単価が下がったのか。経費が予算を超えたなら、どの費目が増えたのか。原因まで掘り下げて初めて、予実管理は「見るだけ」から「経営を改善する道具」に変わります。

出典:中小企業基盤整備機構 J-Net21 経営ハンドブック「経営計画の策定」

予実表は、はじめから細かく作り込む必要はありません。私がおすすめするのは、まず売上と主要な経費の数行だけの表から始めることです。毎月見比べて「なぜ?」と考える習慣がつけば、表は後からいくらでも育てられます。続けられる形で始めるのがいちばんです。

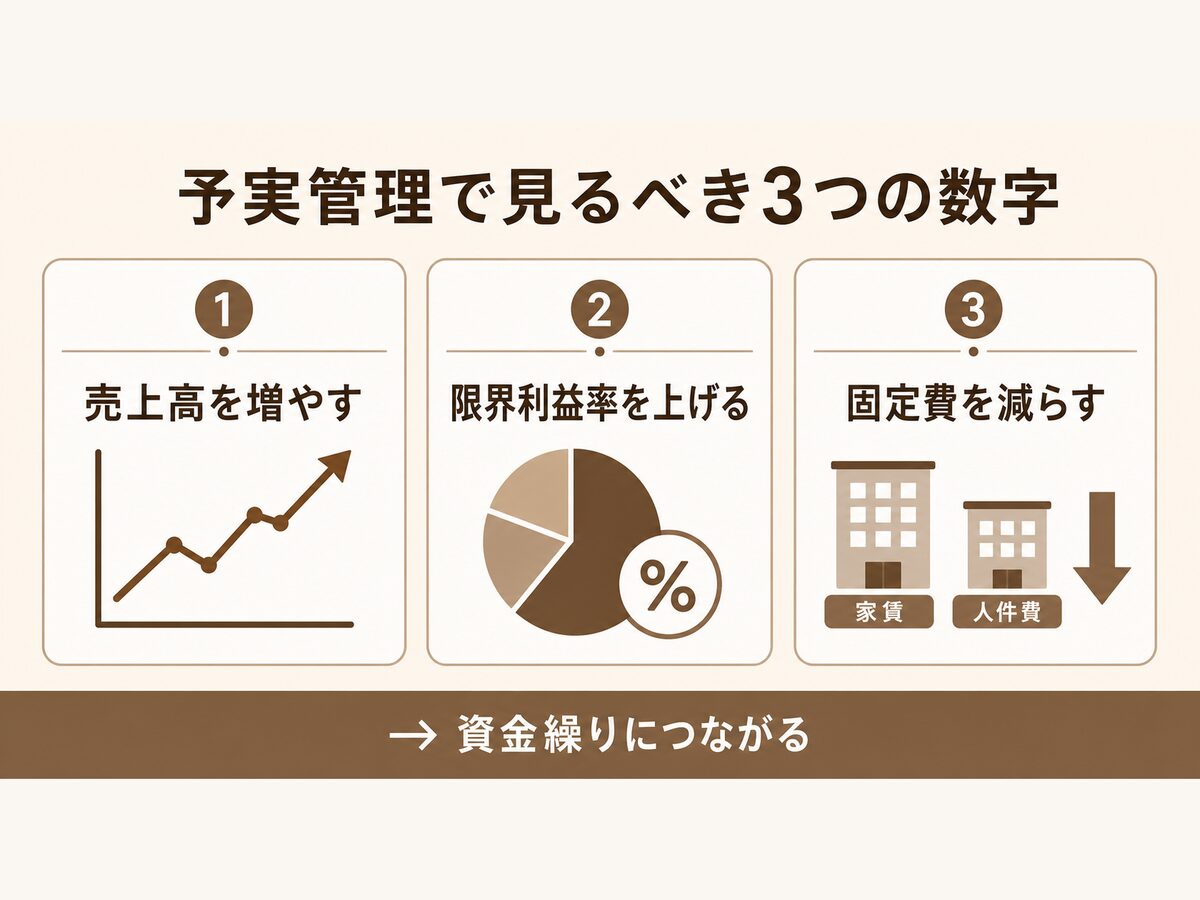

予実管理で見るべき3つの数字|売上高・限界利益率・固定費

予実管理で毎月たくさんの数字を追いかけるのは大変です。中小機構は、業績を改善するためのポイントとして次の3つを挙げています。まずはこの3つに絞って見ていくとよいでしょう。

出典:中小企業基盤整備機構 J-Net21 ビジネスQ&A「月次決算の考え方と導入方法について教えてください。」(Q1106)

売上高と限界利益率|「稼ぐ力」を見る

1つ目の売上高は、最もわかりやすい指標です。予算に対して売上が足りているか、足りないなら客数と単価のどちらが原因かを見ます。

2つ目の限界利益率は、少し聞き慣れないかもしれません。限界利益とは、売上高から材料費や仕入など売上に応じて増減する費用(変動費)を引いた、手元に残る利益のことです。この限界利益が売上に占める割合が限界利益率で、会社の「稼ぐ力」の効率を表す数字といえます。売上が伸びていても、値引きや仕入価格の上昇で限界利益率が下がっていれば、利益は思うように増えません。予実管理では、売上高だけでなく、この率の変化も追うことが大切です。限界利益と固定費の関係から「もうけの分岐点」を知りたい方は、

-

-

社員を1人雇うなら売上はいくら必要?損益分岐点で計算する目安

社員を1人雇うなら売上はいくら必要?月給25万円の社員の年間コストは給与+法定福利費(給与の約16%)で約350万円。損益分岐点の考え方を使い、粗利率80%・50%・30%別に必要な売上を税理士が試算します。雇う前の資金繰りチェックも解説。

もあわせてご覧ください。

固定費|「毎月出ていくお金」を把握する

3つ目の固定費は、売上の増減にかかわらず毎月ほぼ一定でかかる費用です。家賃、人件費、リース料などが代表例です。

固定費は一度増やすと下げにくいため、予実管理で常に意識しておきたい数字です。限界利益で固定費をまかなえて初めて、会社に利益が残ります。逆に、限界利益が固定費を下回れば赤字です。なお、限界利益率や固定費の水準は業種によって大きく異なるため、他社の数字と単純に比べるのではなく、自社の推移で見ていくのが基本です。

こうした数字の管理は、資金繰りとも密接につながっています。利益が出ていても、売上の回収が支払いに追いつかなければ資金不足に陥る「黒字倒産」もあり得ます。利益と現金がなぜズレるのかは

-

-

黒字倒産はなぜ起こる?小さな会社の資金繰りの基本と見るべき数字

「決算では利益が出ているのに、なぜか通帳の残高はいつもギリギリ」。経営者の方から、当事務所でもよくいただくご相談です。利益が出ているのにお金が足りなくなり、最悪の場合は倒産に至る——これがいわゆる「黒 ...

で、日々の資金の出入りを見える化する方法は

-

-

資金繰り表の作り方|小さな会社がエクセルでやる最低限の資金管理

「利益は出ているはずなのに、月末になるとお金が足りない気がする」。小さな会社やひとり社長の方から、当事務所でもよくいただくご相談です。その不安を解消する最初の一歩が、資金繰り表を作ることです。結論から ...

でくわしく解説しています。

出典:中小企業基盤整備機構 J-Net21 ビジネスQ&A「黒字倒産とはどのようなものでしょうか?また、そうならないためにはどうしたらよいのでしょうか?」(Q1045)

「売上さえ伸びれば大丈夫」と考えがちですが、限界利益率が落ちていれば売上が増えても手元にお金は残りません。私がお客さまの月次を見るときも、売上・限界利益率・固定費の3つはいつも一緒に確認します。この3点セットで見る癖をつけると、数字の見え方が変わってきますよ。

予実管理を続けるコツと銀行・相談のタイミング

予実管理は、一度やって終わりではなく、続けてこそ意味があります。最後に、無理なく続けるコツと、予実管理がもたらす副次的なメリットを紹介します。

まずは動き出す|「悲観的にP、楽観的にD」

中小機構は、特に中小企業ではPDCAサイクルが機能していないケースが大半だと指摘しています。うまく回すコツは、最初の目標は低くていいので、まず動き出すことです。

計画づくりのコツとして、多くの経営者が「悲観的にP、楽観的にD」という言葉を挙げるそうです。計画(P)の段階では「よほどの想定外がなければこの見通しを下回らない」と前提を低めに、具体的に置く。一方で実行(D)の段階では、精度を気にしすぎて動けなくなるより「まずはやってみる」と楽観的に構える。予実管理も同じで、完璧な予算より、続けられる仕組みから始めるほうが結果につながります。

出典:中小企業基盤整備機構 J-Net21 経営ハンドブック「PDCAサイクルを回すことで生産性を高める」

月次決算書は銀行との交渉を有利にする

予実管理を続けると、金融機関との関係でも有利に働きます。銀行に融資を申し込むと、多くの場合、過去3期分程度の決算書に加えて直近の月次決算書の提出を求められます。ある程度の精度を伴った月次決算書を用意できれば、融資交渉を有利に進めやすくなります。逆に、月次の数字を出せないと信用面でマイナスになりかねません。

さらに、経営者保証を不要とするための「経営者保証に関するガイドライン」でも、その要件の1つに「経営の透明性確保=月次決算」が挙げられています。ただし、保証を外せるかどうかは要件全体を踏まえた金融機関の判断によります。銀行が決算書のどこを見て評価するのかは、

-

-

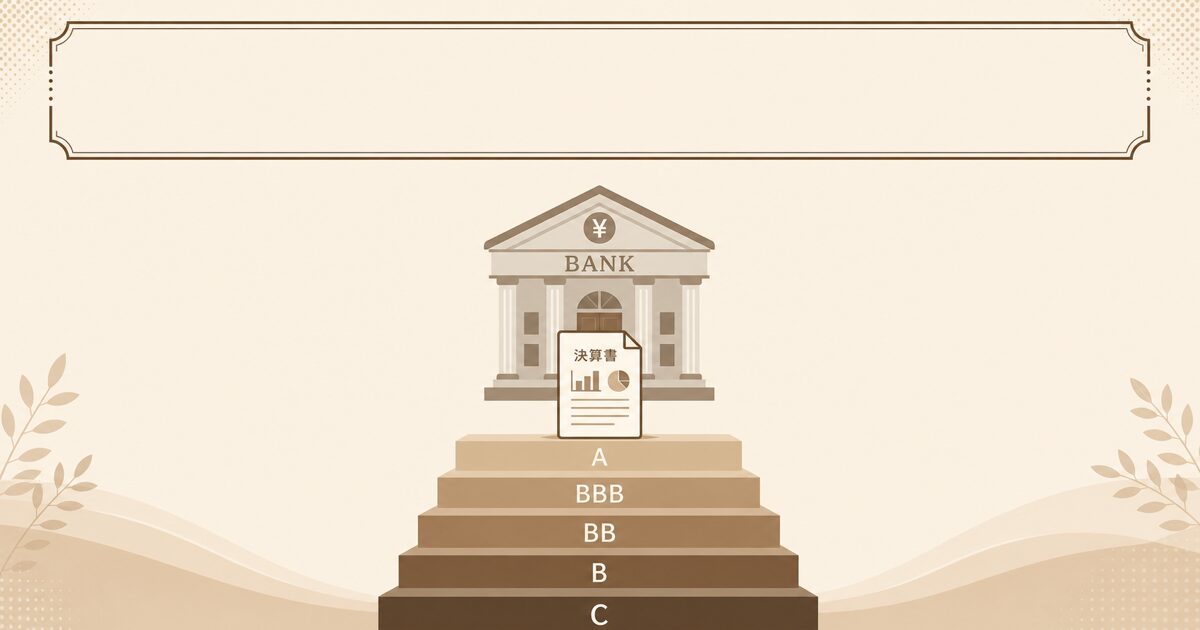

銀行融資の「格付け」の仕組み|借りられる会社とそうでない会社の決算書の違い

「同じくらいの規模なのに、あの会社は銀行がすぐお金を貸してくれる。うちはなかなか通らない」。その違いの背景には、銀行が社内で行っている「格付け」があります。銀行は融資先の会社を決算書などから評価してラ ...

でくわしく解説しています。

出典:中小企業基盤整備機構 J-Net21 ビジネスQ&A「月次決算の考え方と導入方法について教えてください。」(Q1106)

仕組みづくりや相談は専門家も活用を

予実管理を始めたいものの、予算の立て方や月次決算の体制づくりに迷うこともあると思います。

当事務所では、クラウド会計を活用した月次決算の仕組みづくりや、予算と実績を見比べながらの経営のご相談もお受けしています。青森市はもちろん、青森県全域・全国のお客さまにオンラインで対応しています。「何から始めればいいか」という段階からで大丈夫です。

予実管理は、税理士に丸投げするものではなく、経営者ご自身が数字を見て判断するための道具です。私の役割は、その数字を出せる仕組みを整え、見方を一緒に確認すること。毎月の数字が読めるようになると、経営の景色がずいぶん変わりますよ。

まとめ|予実管理のやり方は「予算と実績を毎月比べて手を打つ」こと

予実管理のやり方について、要点を振り返ります。

予実管理の本質は、決算を待たずに自社の数字を毎月見て、早めに軌道修正することにあります。最初は売上と主要な経費だけの簡単な表でかまいません。まずは今月から、予算と実績を見比べる習慣を始めてみてください。

当事務所では、青森市・青森県全域・全国のお客さまに、オンラインで税務・経営のご相談を承っています。「予実管理を始めたいが何からやればいいか分からない」という段階からで大丈夫です。数字を経営に活かす仕組みづくりを、一緒に考えますのでお気軽にご相談ください。

-

-

オンライン税務相談のご利用ガイド|お申し込みから当日の流れまで

当事務所のオンライン税務相談は、全国どこからでも、ご自宅やオフィスからご相談いただけます。 事前にご相談内容や資料を共有いただくことで、当日は一般的な説明だけでなく、お客様の状況に応じた具体的なお話に ...

{kind=link}