「同じ働いてもらうなら、正社員として雇うより業務委託にしたほうが会社の負担が軽いのでは」。そう考える経営者は少なくありません。たしかに、社会保険料の会社負担や源泉徴収の手間がなく、支払いを外注費として処理できる業務委託は、一見コストが低く見えます。ですが、契約書に「業務委託」と書いてあっても、働き方の実態が正社員と変わらなければ、税務調査で「外注費」が「給与」と判断され、思わぬ追徴やペナルティを受けることがあります。

この記事では、正社員と業務委託のコスト構造の違いと、外注費が給与と認定されたときの税務・労務リスクを、中小企業・一人社長の方に向けて税理士がわかりやすくお伝えします。

正社員と業務委託は何が違う?契約とコスト構造の基本

まずは、正社員と業務委託が契約のうえで何が違い、コスト構造にどんな差が出るのかを整理しておきましょう。

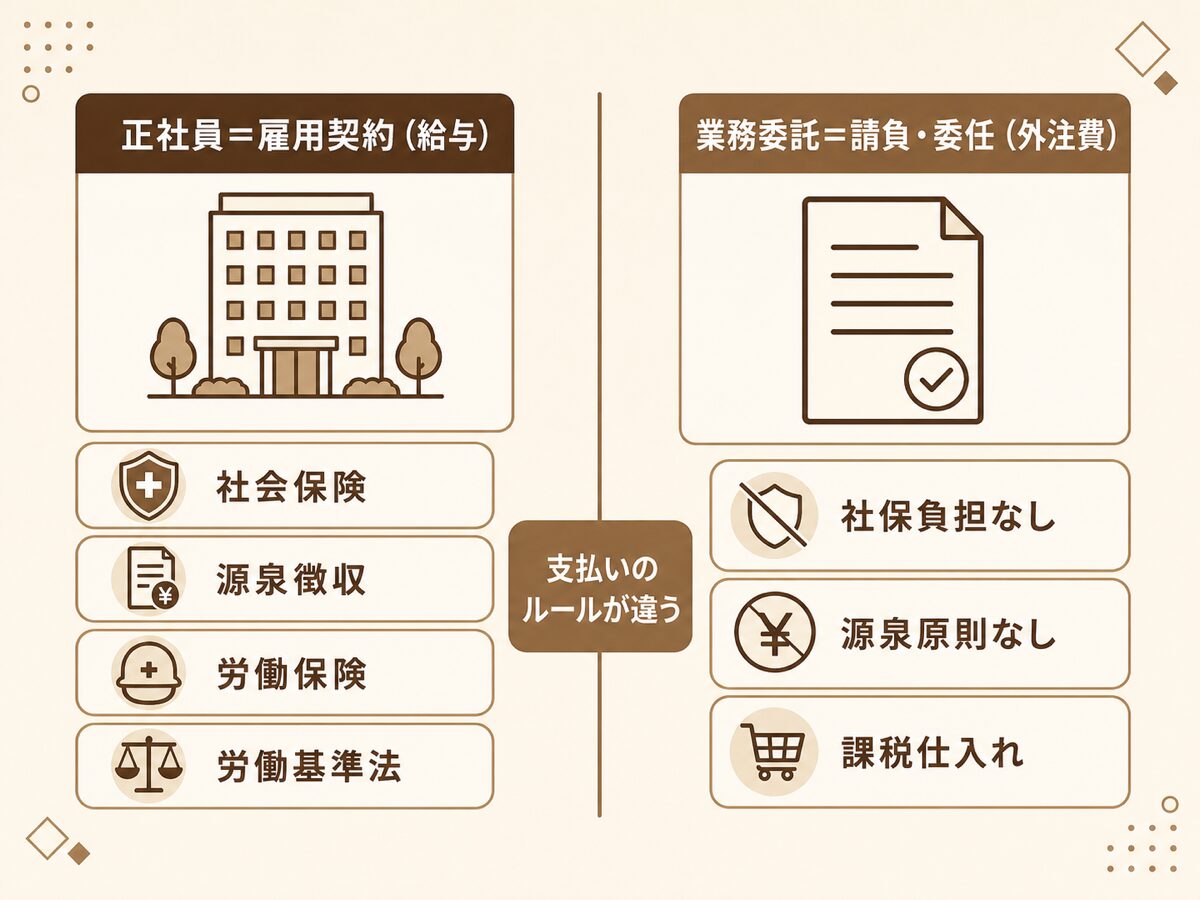

正社員は「雇用契約」、業務委託は「請負・委任」

正社員(従業員)は、会社と雇用契約を結び、会社の指揮命令のもとで働きます。この対価として支払うお金は給与です。一方の業務委託は、独立した事業者に仕事を頼む請負契約や委任契約であり、その対価は外注費(外注工賃)として処理します。

給与を支払う場合、会社には社会保険料の負担、源泉徴収、労働保険、労働基準法上のさまざまな義務が伴います。まずは「正社員への支払は給与」「独立した事業者への支払は外注費」という基本の区分を押さえておきましょう。

出典:国税庁 タックスアンサー No.2508「給与所得となるもの」

業務委託が「一見安く見える」理由

業務委託は、社会保険料の会社負担がなく、原則として源泉徴収も不要で、支払額を消費税の課税仕入れ(仕入税額控除の対象)にできるため、正社員より会社の負担が軽く見えます。

だからこそ「正社員を業務委託に切り替えてコストを下げよう」という発想が出てきます。しかし、税務や労務のルールは、契約書のタイトルではなく働き方の実態で判断します。ここを見落とすと、下げたつもりのコストが後で大きく跳ね返ってきます。人を増やすときのコスト全体を試算したい方は、

-

-

社員を1人雇うなら売上はいくら必要?損益分岐点で計算する目安

社員を1人雇うなら売上はいくら必要?月給25万円の社員の年間コストは給与+法定福利費(給与の約16%)で約350万円。損益分岐点の考え方を使い、粗利率80%・50%・30%別に必要な売上を税理士が試算します。雇う前の資金繰りチェックも解説。

もあわせてご覧ください。

「業務委託なら安い」と単純には言い切れません。大切なのは、頼む仕事が本当に独立した事業者への発注といえるのかどうか。その実態が、税務も労務もすべての出発点になります。

「外注費」と「給与」は契約書でなく実態で判断される

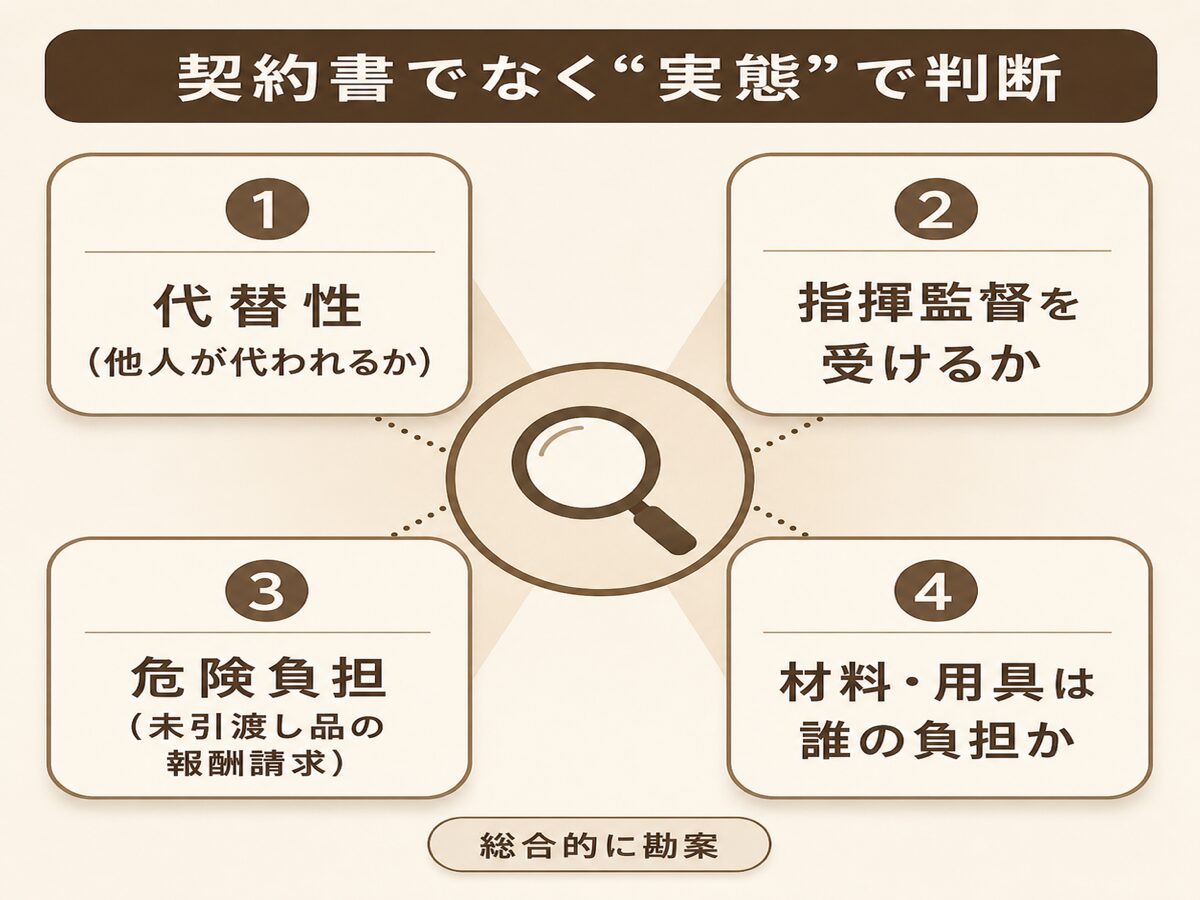

税務調査では、外注費として処理した支払いが本当に外注費なのか、実質は給与ではないかがよく問われます。判断のものさしになるのが、国税庁の通達です。

消費税法基本通達1-1-1の4つの視点

消費税法基本通達1-1-1は、事業者(外注費)か給与所得者(給与)かの区分が明らかでないときに、次の4つを総合的に勘案するとしています。

代わりの人ではできず、時間や場所を会社に拘束され、道具も会社持ち――こうした働き方は、給与に近いと判断されやすくなります。

出典:国税庁 消費税法基本通達 第1節「個人事業者の納税義務」(1-1-1 個人事業者と給与所得者の区分)

建設業などで示された判定要素も参考になる

国税庁は、大工・左官・とび職などが受ける報酬について、事業所得(外注費)か給与かの判定要素を示した通達も出しています。そこでも、他人が代替して業務を行えるか、報酬が時間を単位に計算されるなど時間的な拘束を受けるか、作業の具体的な内容や方法について指揮監督を受けるか、まだ提供していない役務の報酬を請求できるか、材料や作業用具が供与されているか、といった点を総合勘案するとされています。業種を問わず、実態を見る視点は共通しています。

契約書のタイトルを「業務委託」にしただけでは、税務上の外注費として認められるとは限りません。

出典:国税庁「大工、左官、とび職等の受ける報酬に係る所得税の取扱いについて(法令解釈通達)」(平成21年12月17日 課個5-5ほか)

判定は「契約書の名前」ではなく「働き方の中身」で行われます。名ばかりの業務委託になっていないか、日々の実態を一度点検してみると安心です。

給与認定されたときの税務リスク|消費税・源泉徴収・インボイス

外注費が給与と認定されると、税務上はどのような影響が出るのでしょうか。消費税と源泉所得税の両面から見ていきます。

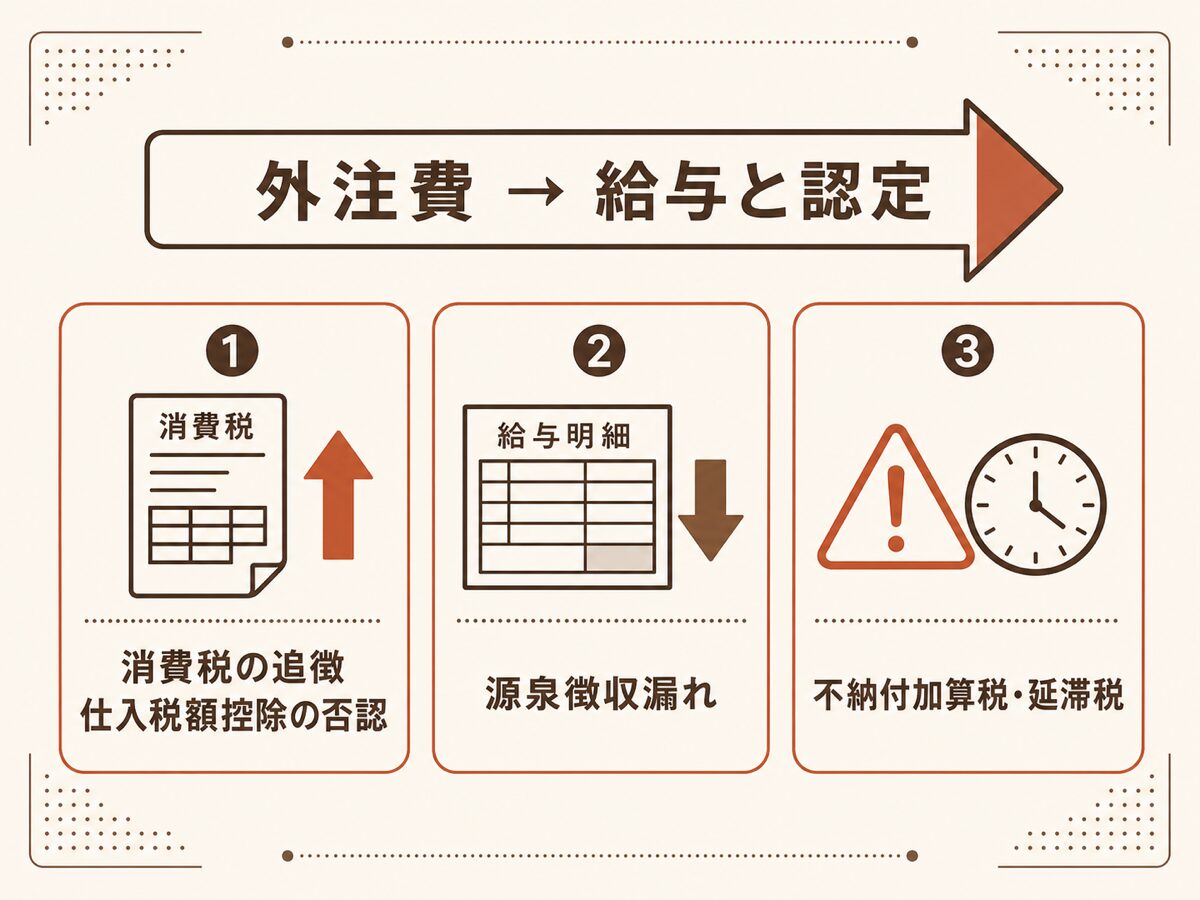

消費税の追徴と源泉徴収漏れ

外注費が給与と認定されると、まず消費税に影響が出ます。給与は消費税の課税仕入れではないため、それまで受けていた仕入税額控除が否認され、消費税を追加で納めることになります。

さらに、給与であれば会社に源泉徴収の義務があります。国税庁も、人を雇って給与を支払う者は、支払いのつど所得税および復興特別所得税を差し引いて国に納める義務があるとしています。外注費として源泉徴収していなかった分は、会社が源泉徴収義務者として納付を求められ、不納付加算税や延滞税が加わることもあります。

出典:国税庁 タックスアンサー No.2502「源泉徴収義務者とは」

インボイス制度との関係にも注意

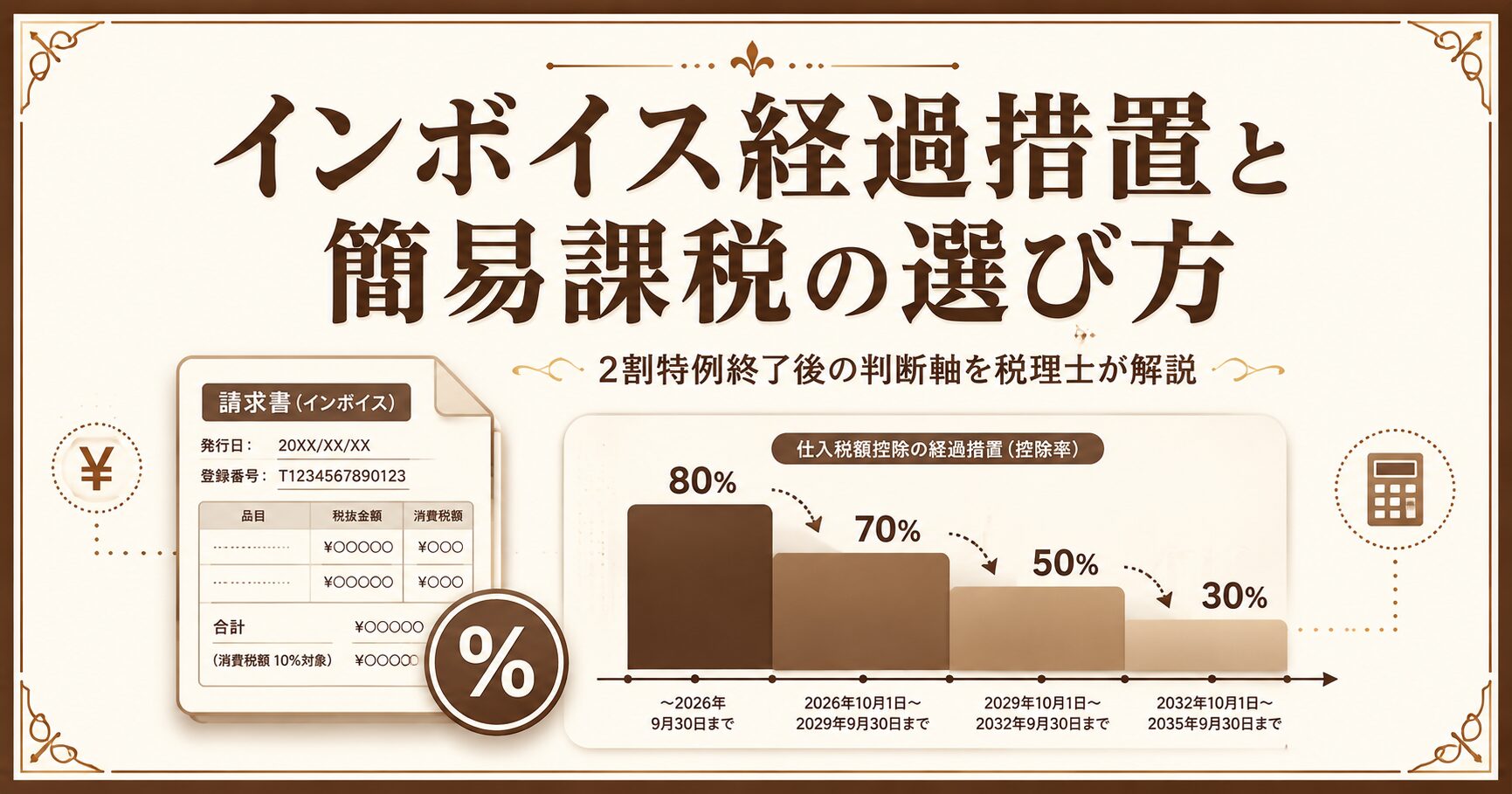

消費税のインボイス制度では、免税事業者など適格請求書発行事業者以外への外注費は、経過措置により一定割合しか仕入税額控除ができず、その割合は段階的に縮小されていきます。外注先の登録状況によっては、想定していた控除が受けられないこともあります。インボイスの経過措置とその対応は、

-

-

インボイス経過措置の今後の対応策と簡易課税の選び方|2割特例終了後の個人事業主・法人の判断軸

インボイス制度の経過措置(80%控除→70%→50%→30%)と2割特例終了、3割特例の新設、簡易課税の選び方を税理士がわかりやすく解説。免税事業者を含めたケース別の判断フローを一次情報をもとに整理しました。

でくわしく解説しています。

なお、給与か外注費かの最終的な判断は、契約内容や働き方の実態をもとに税務署が個別に行います。判断に迷う場合は、処理を進める前に専門家へ相談することをおすすめします。

給与認定は、消費税・源泉所得税・加算税が一度に重なりやすいのが怖いところです。「安くするつもりが、かえって高くついた」とならないよう、処理の前に実態を確認しておきたいですね。

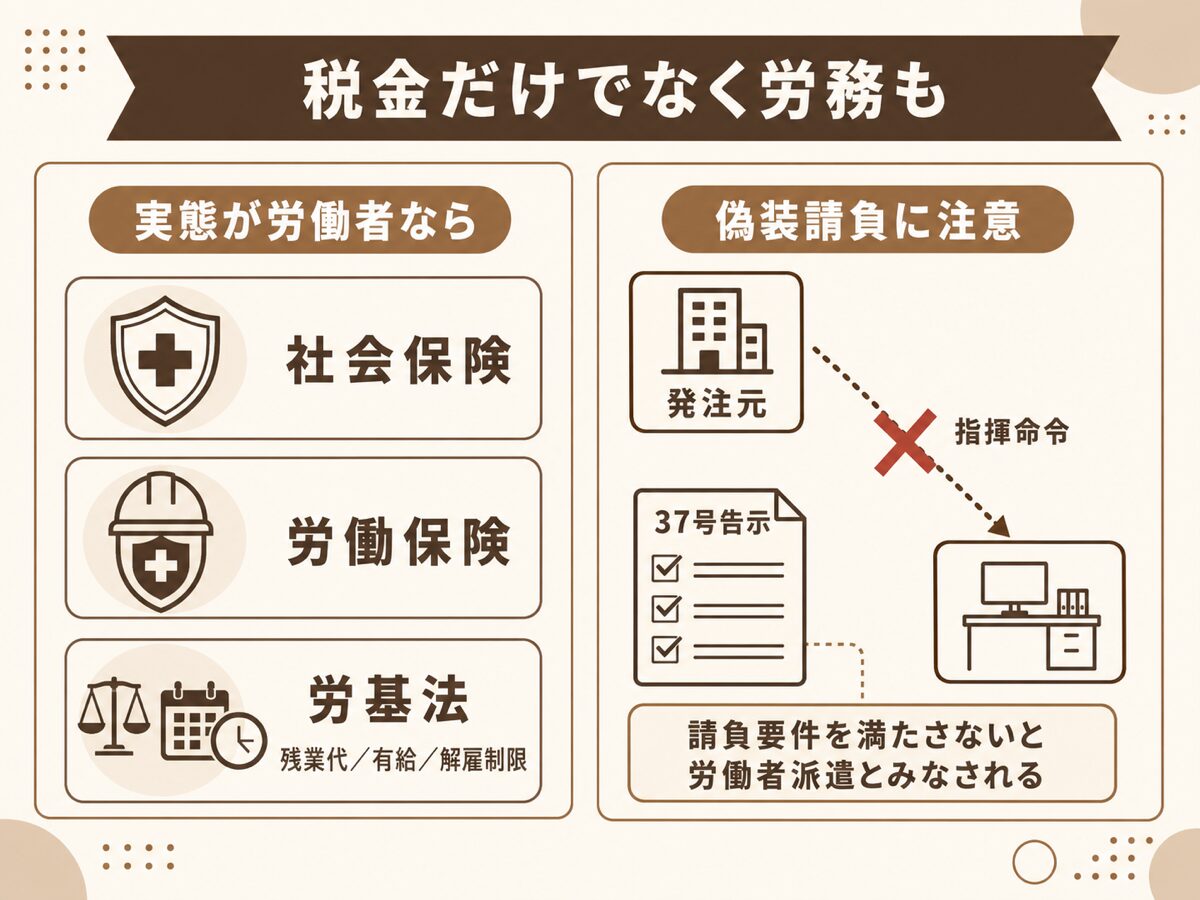

労務リスク|偽装請負と社会保険・労働法

リスクは税金だけではありません。働き方の実態が労働者と評価されれば、労働法や社会保険のルールも関わってきます。

実態が労働者なら社会保険・労働法が適用される

業務委託という形をとっていても、実態が労働者と評価されれば、社会保険(健康保険・厚生年金)や労働保険への加入、労働基準法上の扱い(残業代・有給休暇・解雇の制限など)が問題になり得ます。後になって、未加入分の保険料や未払いの残業代の支払いを求められるリスクもあります。形式が業務委託でも、中身が雇用に近ければ、雇用と同じ責任が生じ得ると考えておくべきです。

「偽装請負」と判断されないために

実態は労働者派遣なのに請負を装う「偽装請負」は、法律上問題とされています。厚生労働省の告示(いわゆる37号告示)は、請負として認められるには、自社の労働者を自ら指揮監督し(労働時間や業務の指示を自社で行う)、資金や法律上の責任、業務に必要な設備・専門的な技術などを自らの責任と負担で用意して業務を処理する、といった要件をすべて満たす必要があるとしています。これらを満たさず、実質的に発注元が指揮命令していると、労働者派遣事業を行っているものとみなされ、労働者派遣法や職業安定法に触れるおそれがあります。

コスト削減だけを目的にした安易な業務委託化は、税務・労務の両面でリスクを抱えることになります。

出典:厚生労働省「労働者派遣事業と請負により行われる事業との区分に関する基準」(昭和61年労働省告示第37号)

「請負なのに、うちの社員と同じように毎日指示して働いてもらっている」――この状態がいちばん危険です。頼み方そのものを見直すことが、何よりの対策になりますよ。

正社員と業務委託は「コスト」ではなく「働き方の実態」で選ぶ

正社員と業務委託の違いと、外注費が給与認定されたときのリスクについて、要点を振り返ります。

業務委託そのものが悪いわけではありません。大切なのは、頼む仕事が本当に独立した事業者への発注といえる実態を備えているかどうかです。人件費や外注費が会社の資金繰りに与える影響を大きくつかみたい方は、

-

-

黒字倒産はなぜ起こる?小さな会社の資金繰りの基本と見るべき数字

「決算では利益が出ているのに、なぜか通帳の残高はいつもギリギリ」。経営者の方から、当事務所でもよくいただくご相談です。利益が出ているのにお金が足りなくなり、最悪の場合は倒産に至る——これがいわゆる「黒 ...

もあわせてご覧ください。

当事務所では、青森市・青森県全域・全国のお客さまに、オンラインで税務・経営のご相談を承っています。「業務委託にしてよいか」「今の外注は給与と見られないか」といった段階からで大丈夫です。実態に沿った安全な形を、一緒に考えますのでお気軽にご相談ください。

-

-

オンライン税務相談のご利用ガイド|お申し込みから当日の流れまで

当事務所のオンライン税務相談は、全国どこからでも、ご自宅やオフィスからご相談いただけます。 事前にご相談内容や資料を共有いただくことで、当日は一般的な説明だけでなく、お客様の状況に応じた具体的なお話に ...

{kind=link}