「同じくらいの規模なのに、あの会社は銀行がすぐお金を貸してくれる。うちはなかなか通らない」。その違いの背景には、銀行が社内で行っている「格付け」があります。銀行は融資先の会社を決算書などから評価してランク分けし、そのランクに応じて「貸せるか」「いくらまで貸せるか」「金利は何%か」を判断しています。結論からいうと、借りやすい会社の決算書には、利益がきちんと出て自己資本が厚く、内容の信頼性が高いという共通点があります。この記事では、銀行の格付け(債務者区分)の仕組みと、借りられる会社とそうでない会社の決算書の違いを、税理士がわかりやすく解説します。

銀行の「格付け(債務者区分)」とは何か

まず、銀行が融資先をどのように分類しているのかを押さえましょう。ベースにあるのが「債務者区分」という考え方です。

債務者区分は「正常先〜破綻先」の5段階

銀行は、融資先の会社を財務内容や返済状況に応じて分類しています。かつて金融庁の「金融検査マニュアル」で示されていた区分では、正常先・要注意先・破綻懸念先・実質破綻先・破綻先の5段階があり、要注意先の中にはさらに「要管理先」という区分がありました。

正常先は業績が良好で返済に問題のない先、要注意先は業績や返済にやや懸念のある先、というように、返済の確実性が下がるほど下の区分になります。銀行はこの区分をもとに、新規の融資可否や、貸したお金に備える引当金の額を判断しています。

出典:金融庁「検査マニュアル廃止後の融資に関する検査・監督の考え方と進め方(案)に対するパブリックコメントの結果等について」(令和元年12月18日)

検査マニュアルは廃止されたが「区分の考え方」は残っている

「金融検査マニュアルは廃止されたのでは?」と思われた方もいるかもしれません。たしかに検査マニュアルは令和元年12月に廃止されました。

ただし金融庁は、廃止後の考え方を示した文書の中で、現在の債務者区分を出発点として、各金融機関が自らの融資方針や取引先の実態を踏まえて信用リスクを評価する、という方向性を示しています。つまり区分という枠組み自体がなくなったわけではなく、むしろ各行が実態に応じて柔軟に評価する流れになっています。中小企業の側から見れば、「決算書の数字」と「事業の実態」の両方をきちんと見てもらえるよう準備しておくことの重要性は、以前と変わりません。

出典:金融庁「検査マニュアル廃止後の融資に関する検査・監督の考え方と進め方(案)に対するパブリックコメントの結果等について」(令和元年12月18日)

債務者区分と聞くと難しく感じますが、要は「この会社にどれくらい安心して貸せるか」のランク分けです。まずは自社が「正常先」でいられるように、利益と自己資本を意識するのが出発点になります。

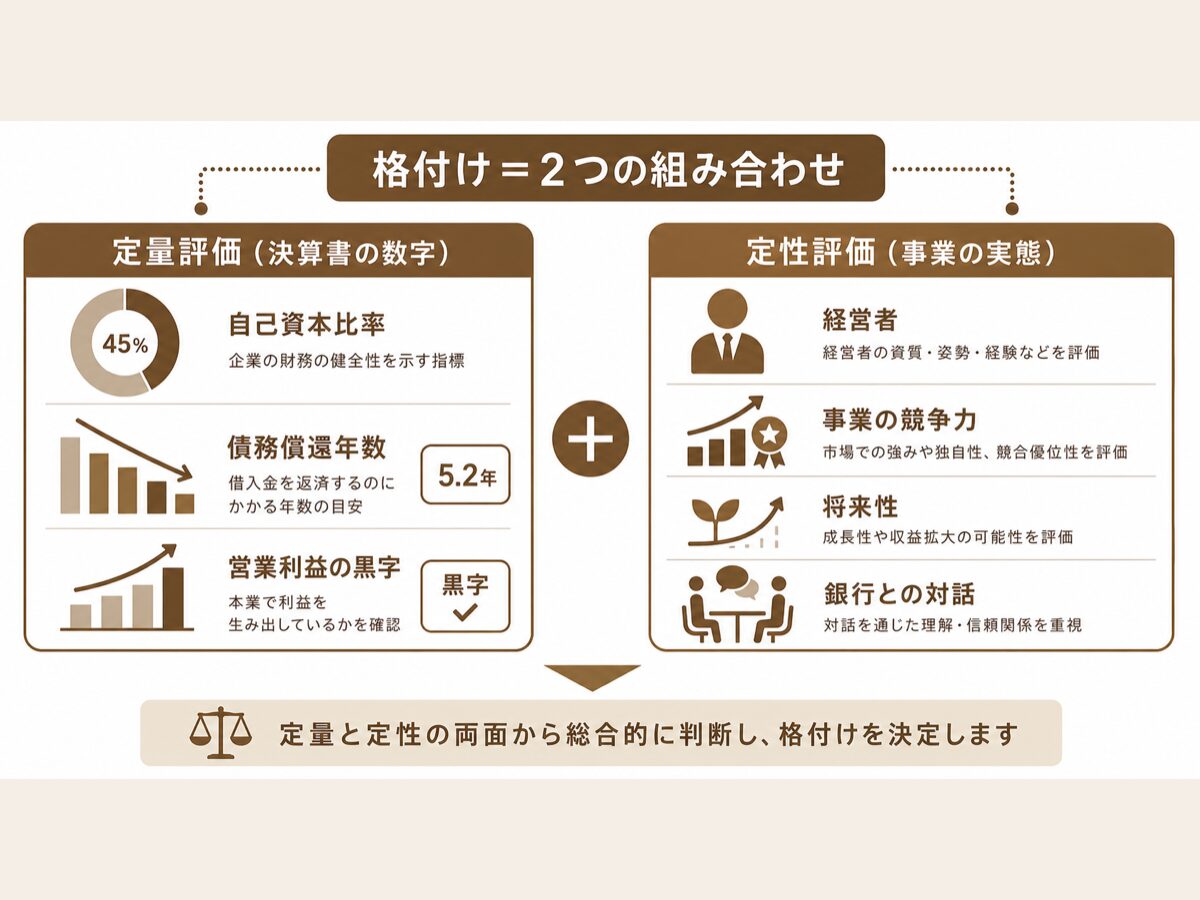

格付けはどう決まる?定量評価と定性評価の2つ

債務者区分の前提として、多くの銀行は融資先ごとに独自の「信用格付け」を行っています。この格付けは、大きく2つの評価の組み合わせで決まるのが一般的です。

定量評価|決算書の数字(財務指標)で見る

1つ目は定量評価です。これは決算書の数字から、会社の安全性や収益性を測るものです。

金融機関ごとに具体的な基準や配点は異なり、外部には公開されていませんが、一般に重視されやすい着眼点としては次のようなものがあります。純資産が総資産に占める割合を示す自己資本比率、借入金を利益で何年で返せるかを示す債務償還年数(有利子負債を、営業利益に減価償却費を加えたおおよその返済原資で割った年数の目安)、そして営業利益や経常利益が黒字かどうか、といった指標です。自己資本が厚く、利益がしっかり出ていて、借入の返済負担が重すぎない会社ほど、定量評価は高くなりやすいといえます。

なお、これらはあくまで一般的な着眼点であり、実際の評価基準や重み付けは金融機関によって異なります。個別の融資可否や格付けは、各金融機関の判断によります。

定性評価|経営者・事業・将来性など数字に表れない要素

2つ目は定性評価です。これは決算書の数字だけでは分からない、会社の実態や将来性を評価するものです。

経営者の経営能力や後継者の有無、主力事業の競争力や取引先の安定性、市場の成長性、返済への姿勢や試算表などの資料提出の状況などが含まれます。検査マニュアル廃止後は、この「事業の実態をていねいに見る」姿勢がより重視される流れにあります。数字がやや弱くても、事業の将来性や経営者の取り組みを銀行にきちんと伝えることで、評価が補われる場合もあります。

出典:金融庁「検査マニュアル廃止後の融資に関する検査・監督の考え方と進め方(案)に対するパブリックコメントの結果等について」(令和元年12月18日)

「決算書の数字(定量)」と「事業の中身(定性)」の両輪だと考えてください。数字はすぐには変えられませんが、定性評価は、月次の試算表を用意する・事業計画を説明するといった日々の対話で高めていけます。銀行とのコミュニケーションも立派な融資対策です。

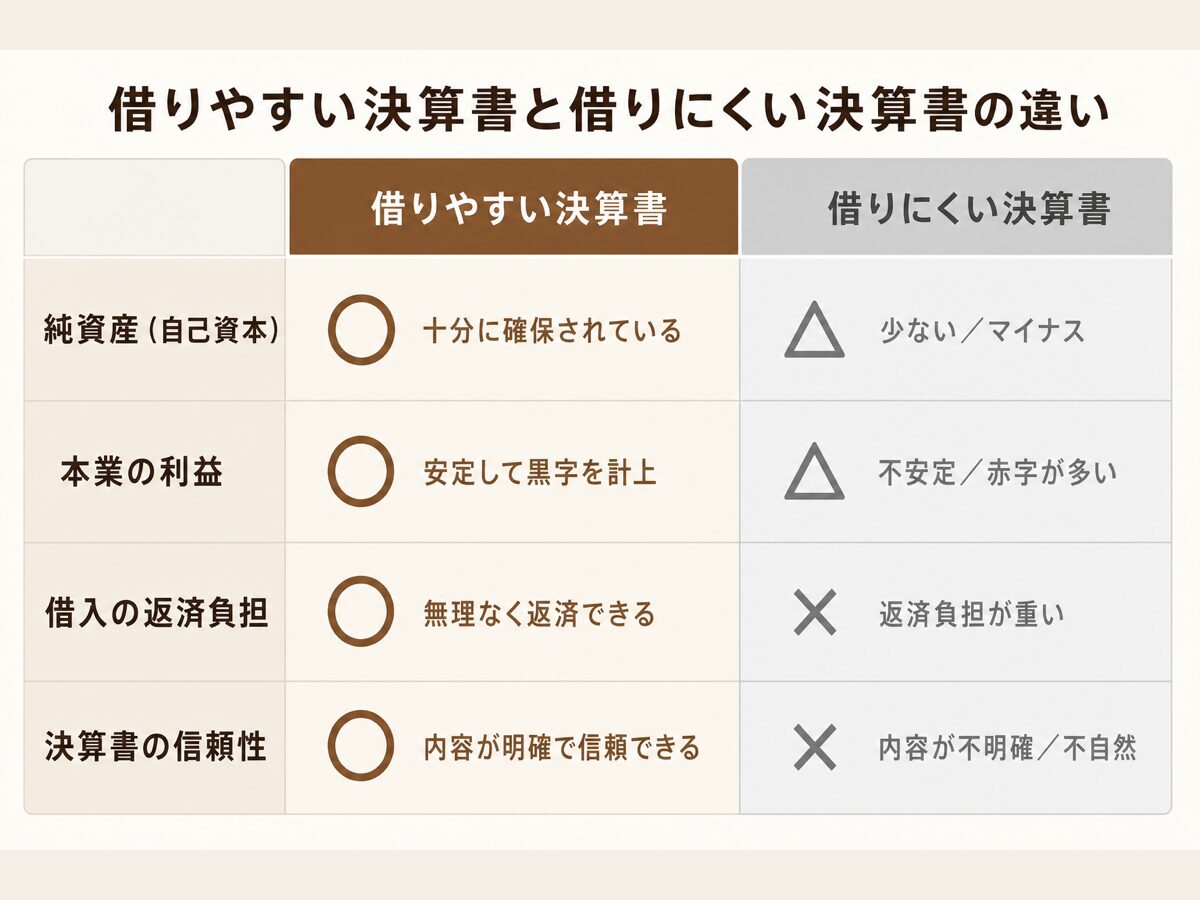

借りやすい決算書・借りにくい決算書の違い

ここまでを踏まえて、借りやすい会社と借りにくい会社の決算書の違いを、具体的に整理します。

自己資本が厚いか・利益が出ているか

もっとも大きな違いは、自己資本と利益です。

借りやすい決算書は、純資産(自己資本)がプラスで厚く、本業できちんと利益が出ている状態です。逆に、純資産がマイナス(債務超過)だったり、赤字が続いていたりすると、返済原資に不安があると見られ、格付けは下がりやすくなります。自己資本や純資産が決算書のどこに表れるのか、その読み方は

-

-

経営者のための貸借対照表(BS)の読み方|まず見るべき3つの数字

経営者のための貸借対照表(BS)の読み方を税理士が解説。まず見るべきは純資産(債務超過チェック)・自己資本比率・現預金と流動比率の3つだけ。損益計算書との違い、「利益が出てもお金がない」理由、同業比較の無料ツールまで中小企業向けにわかりやすく紹介します。

でくわしく解説しています。

| 見られるポイント | 借りやすい決算書 | 借りにくい決算書 |

|---|---|---|

| 純資産(自己資本) | プラスで厚い | 少ない・債務超過 |

| 本業の利益(営業利益) | 継続して黒字 | 赤字が続く |

| 借入の返済負担 | 利益で無理なく返せる | 返済原資に対し借入が過大 |

| 決算書の信頼性 | 会計ルールに沿い一貫 | 科目や処理が不透明 |

過度な節税は「借りにくい決算書」に近づける

ここで、節税との関係にも触れておきます。税金を抑えたい気持ちから利益を削り続けると、決算書の見え方は「借りにくい」方向に傾きます。

利益を圧縮すれば、その分だけ純資産の積み上がりは遅くなり、自己資本比率は下がります。返済原資となる利益も小さく見えるため、債務償還年数も長く評価されがちです。「税金は減らせたが、いざというとき融資を受けにくい会社になっていた」というのは、実際によくあるジレンマです。節税と融資評価のバランスをどう取るかは、会社ごとに検討が必要です。

-

-

「良い節税」と「悪い節税」の違い|決算前の高級車購入が資金繰りを悪化させる理由

「決算前に利益が出そうだから、車でも買って節税しようか」。決算期が近づくと、経営者からよくいただくご相談です。たしかに4年落ちの中古車を買うと大きな減価償却費を計上でき、その年の利益を圧縮できます。し ...

出典:中小企業基盤整備機構 J-Net21「黒字倒産とはどのようなものでしょうか?また、そうならないためにはどうしたらよいのでしょうか?」

決算書の「信頼性」も評価される

数字そのものだけでなく、決算書の内容が信頼できるかも見られています。

中小企業基盤整備機構によると、「中小企業の会計に関する基本要領(中小会計要領)」に即して決算書を作成すると、その信頼性・透明性が高まり、金融機関からの信用向上や、担保・保証に頼らない資金調達につながることが期待できるとされています。会計処理が毎期一貫していて、科目の使い方が適切な決算書は、それだけで銀行の安心材料になります。

出典:中小企業基盤整備機構 J-Net21「『中小企業会計要領』とは、どのようなものですか?また、そのメリットは何ですか?」

借りやすい決算書に近道はなく、「利益を出し、自己資本を厚くし、内容を正確に保つ」の積み重ねです。ただ、同じ決算内容でも、会計ルールに沿って一貫して作っているかどうかで銀行の印象は変わります。信頼できる決算書づくりは、税理士が最もお役に立てる部分です。

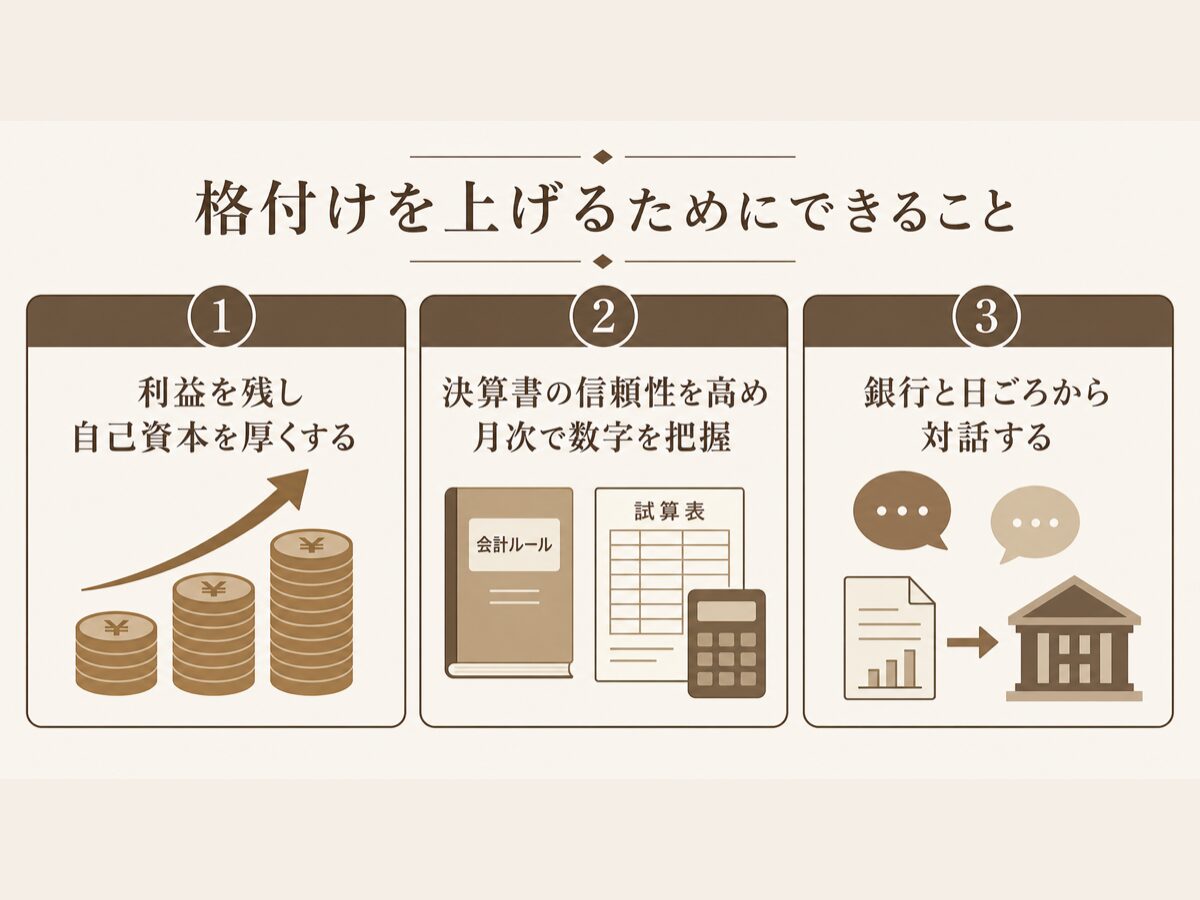

格付けを上げるために経営者ができること

最後に、格付けを上げていくために、経営者が日ごろからできることを整理します。数字はすぐには変わりませんが、方向性を意識するだけで数期後の評価は変わってきます。

利益を残し、自己資本を厚くする

もっとも王道なのは、利益をきちんと残して自己資本を積み上げることです。

過度な節税で毎期の利益を削るのではなく、適正に納税したうえで内部留保を厚くしていくと、自己資本比率が改善し、格付けの土台が強くなります。「税金を払うのは損」と感じがちですが、利益を残して自己資本を厚くすることは、融資を受けやすい会社になるための投資でもあります。資金繰りとのバランスを見ながら進めることが大切で、日々の資金の動きは

-

-

資金繰り表の作り方|小さな会社がエクセルでやる最低限の資金管理

「利益は出ているはずなのに、月末になるとお金が足りない気がする」。小さな会社やひとり社長の方から、当事務所でもよくいただくご相談です。その不安を解消する最初の一歩が、資金繰り表を作ることです。結論から ...

で見える化できます。

決算書の信頼性を高め、月次で数字を把握する

次に、決算書の信頼性を高めることです。

会計ルールに沿って毎期一貫した処理を行い、内容を説明できる状態にしておきましょう。中小企業庁の「中小会計要領」に即した決算書は信頼性が高いと評価されやすく、金融機関からの信用向上につながることが期待できます。あわせて、月次で試算表を作って自社の数字を把握しておくと、銀行から資料を求められたときにすぐ対応でき、定性評価にもプラスに働きます。利益と現金がなぜズレるのかという資金繰りの基本は、

-

-

黒字倒産はなぜ起こる?小さな会社の資金繰りの基本と見るべき数字

「決算では利益が出ているのに、なぜか通帳の残高はいつもギリギリ」。経営者の方から、当事務所でもよくいただくご相談です。利益が出ているのにお金が足りなくなり、最悪の場合は倒産に至る——これがいわゆる「黒 ...

もあわせてご覧ください。

月次決算書を毎月そろえて予算と比べる進め方は、予実管理のやり方でくわしく解説しています。

-

-

予実管理のやり方|毎月の予算と実績を比較して経営を軌道修正する方法

「決算書を見たら、思っていたより利益が出ていなかった」。年に一度の決算で、はじめて自社の成績を知って驚く経営者は少なくありません。ですが、決算が終わってから業績を知っても、打てる手はほとんど残っていま ...

銀行と日ごろから対話する

最後に、銀行との日ごろの対話です。

融資が必要になってから慌てて相談するのではなく、平時から決算内容や今後の事業計画を共有しておくと、いざというときに話が進みやすくなります。数字が一時的に悪くても、その理由と改善の見通しをきちんと説明できれば、評価が補われることもあります。当事務所では、決算書を融資の観点から見直したい、銀行に説明する資料を整えたい、といったご相談もお受けしています。

格付けは、一度の決算だけで大きく変わるものではありません。だからこそ、早い段階から「利益を残す・信頼される決算書を作る・銀行と対話する」を続けることが効いてきます。融資を考え始めたら、決算のずっと手前からご相談いただくのがおすすめです。

まとめ|借りられる会社の決算書は「利益・自己資本・信頼性」がそろっている

銀行融資の格付けの仕組みと、借りられる会社の決算書の違いについて、要点を振り返ります。

融資を受けやすい会社になるための近道はありませんが、やるべきことはシンプルです。利益をきちんと残し、自己資本を厚くし、信頼される決算書を作る。この積み重ねが、いざというときに会社を支える「借りられる力」になります。個別の融資可否は各金融機関の判断によりますが、決算書の見え方を整えておくことは、どの会社にとっても有効です。

当事務所では、青森市・青森県全域・全国のお客さまに、オンラインで対応しています。「銀行から見て自社の決算書はどう映るのか」「融資に備えて何を整えればいいのか」といったご相談も歓迎です。決算書を融資の視点から一緒に見直しましょう。お気軽にご相談ください。

-

-

オンライン税務相談のご利用ガイド|お申し込みから当日の流れまで

当事務所のオンライン税務相談は、全国どこからでも、ご自宅やオフィスからご相談いただけます。 事前にご相談内容や資料を共有いただくことで、当日は一般的な説明だけでなく、お客様の状況に応じた具体的なお話に ...

{kind=link}