「決算前に利益が出そうだから、車でも買って節税しようか」。決算期が近づくと、経営者からよくいただくご相談です。たしかに4年落ちの中古車を買うと大きな減価償却費を計上でき、その年の利益を圧縮できます。しかし、この「決算前の高級車購入」は、やり方を間違えると税金を数十万円減らすために現金を数百万円失う、典型的な「悪い節税」になりかねません。

この記事では、中古車購入が節税になる仕組みをきちんと解説したうえで、それでも資金繰りを悪化させる理由と、「良い節税」と「悪い節税」を見分ける4つの視点を、税理士がわかりやすくお伝えします。

なぜ「決算前の高級車購入」は節税になると言われるのか

まずは、「中古車を買うと節税になる」と言われる仕組みを正しく理解しておきましょう。カギになるのは、減価償却の耐用年数です。

減価償却は「耐用年数にわたって分割して費用にする」のが原則

車や機械などの固定資産は、買った年に全額を経費にできるわけではありません。国税庁の解説にあるとおり、減価償却資産は、法律で定められた耐用年数にわたって少しずつ費用にしていくのが原則です。

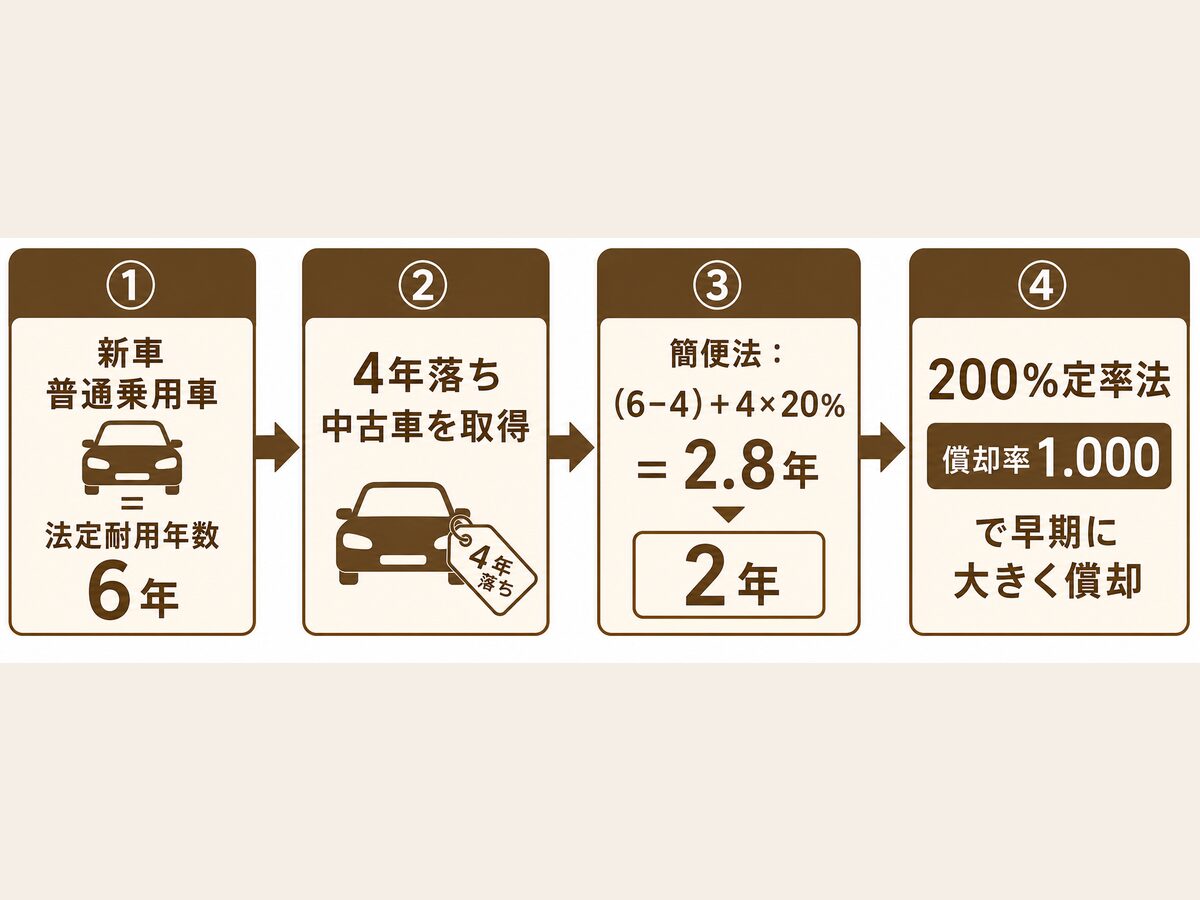

新車の普通乗用車の法定耐用年数は6年です。つまり300万円の新車を買っても、単純にいえば1年あたり50万円前後ずつしか経費にできず、その年の利益を大きく圧縮する効果は限定的です。

出典:国税庁 タックスアンサー No.2100「減価償却のあらまし」

4年落ち中古車の耐用年数は「2年」になる|簡便法の仕組み

ここで登場するのが中古車です。中古資産は、法定耐用年数ではなく、使用可能期間を見積もった年数で償却できます。見積もりが難しい場合は、次の「簡便法」で計算した年数を使えます。

簡便法では、法定耐用年数の一部が経過した中古資産の耐用年数は「(法定耐用年数-経過年数)+経過年数×20%」で計算し、1年未満の端数は切り捨て、2年未満なら2年とします。4年落ち(48か月経過)の普通乗用車なら、「(6年-4年)+4年×20%=2.8年」となり、端数を切り捨てて耐用年数は2年です。

さらに、平成24年4月1日以後に取得した資産に使う200%定率法では、耐用年数2年の償却率は1.000。理屈のうえでは、事業で使い始めた初年度にほぼ全額(残り1円まで)を減価償却費にできる、というのが「中古車で節税」と言われる仕組みです。

出典:国税庁 タックスアンサー No.5404「中古資産の耐用年数」(簡便法・根拠法令 耐令3、耐通1-5-1〜4)

出典:国税庁 タックスアンサー No.5410「減価償却資産の償却限度額の計算方法(平成19年4月1日以後取得分)」

「決算直前」に買うと当年の償却はわずかしか取れない

ただし、ここに最初の落とし穴があります。減価償却費は、事業で使い始めた月からの月割で計算するのが原則です。

つまり、決算日の直前に納車・登録して事業で使い始めた場合、その年に計上できる減価償却費は、12か月のうち残りの月数分(たとえば1か月分なら12分の1)だけになります。「決算間際に慌てて買う」ほど、当年の節税効果は小さくなるということです。大きく償却したいなら、期首に近いタイミングで事業に使い始める必要があり、その場合は購入資金の流出も1年近く早まります。

「中古車で節税」の仕組み自体は事実です。ただ、耐用年数が短くなるのは中古車という資産の性質によるもので、誰かの裏ワザではありません。そして、決算直前に買っても月割でしか償却できない点は、意外と見落とされがちです。まずは仕組みを正確に押さえておきましょう。

それでも危険な理由|利益は減るが現金は出ていく

仕組みのうえでは節税になる中古車購入が、なぜ「悪い節税」になりやすいのか。理由は、節税額よりもはるかに大きな現金が会社から出ていくからです。

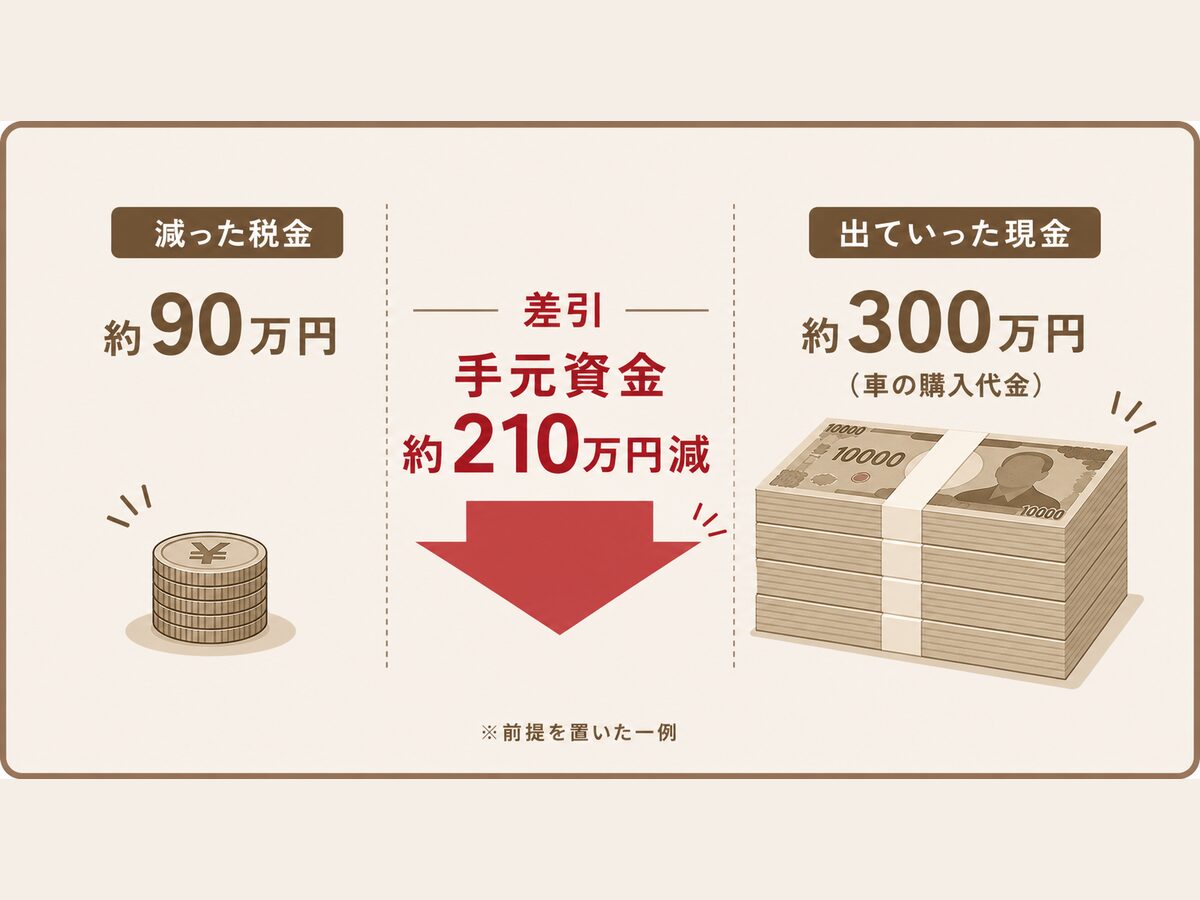

税金を90万円減らすために現金を300万円失う一例

たとえば、300万円の4年落ち中古車を期首に事業で使い始め、初年度に約300万円を減価償却費として計上したとします。

利益が300万円圧縮されるので、法人の税負担は減ります。法人にかかる税金の実効的な負担率は所得の水準によって幅がありますが、仮にこの会社で約30%だとすると、減る税金は約90万円です。一方で、車の購入代金300万円は購入時に現金で出ていきます。つまり、税金を約90万円減らすために、手元の現金は約210万円減るという計算です(あくまで前提を置いた一例で、実際の税率や金額は会社ごとに異なります)。

「節税できた」という感覚とは裏腹に、会社に残る現金はむしろ大きく減っています。本当にその車が事業に必要なら問題ありませんが、節税だけが目的なら、この現金の流出こそが最大のリスクです。

節税ではなく「税金の繰延」にすぎないことも多い

もう一つ見落とされやすいのが、その中古車を数年後に手放したときのことです。

減価償却が進んで帳簿上の価値(簿価)がほぼゼロになった車を、たとえば2年後に200万円で売却すると、売却額のほぼ全額が利益(益金)となり、その年に課税されます。つまり、買った年に減らした利益が、売った年に戻ってきて課税されるだけ、というケースが少なくありません。これは節税というより、税金を先送りする「課税の繰延」です。将来の税負担が消えるわけではない点は、正しく理解しておく必要があります。

資金繰り悪化から「黒字倒産」につながることも

現金が大きく出ていく節税を繰り返すと、決算書は黒字なのに手元の現金が足りない、という状態に近づいていきます。

中小企業基盤整備機構も、利益が出ていても現金の回収が支払いに追いつかず資金不足に陥る「黒字倒産」のリスクを指摘しています。節税のための支出は、この資金繰り悪化の一因になり得ます。利益と現金がなぜズレるのか、その仕組みは

-

-

黒字倒産はなぜ起こる?小さな会社の資金繰りの基本と見るべき数字

「決算では利益が出ているのに、なぜか通帳の残高はいつもギリギリ」。経営者の方から、当事務所でもよくいただくご相談です。利益が出ているのにお金が足りなくなり、最悪の場合は倒産に至る——これがいわゆる「黒 ...

でくわしく解説しています。日々の資金の出入りを見える化したい方は、

-

-

資金繰り表の作り方|小さな会社がエクセルでやる最低限の資金管理

「利益は出ているはずなのに、月末になるとお金が足りない気がする」。小さな会社やひとり社長の方から、当事務所でもよくいただくご相談です。その不安を解消する最初の一歩が、資金繰り表を作ることです。結論から ...

もあわせてご覧ください。

出典:中小企業基盤整備機構 J-Net21「黒字倒産とはどのようなものでしょうか?また、そうならないためにはどうしたらよいのでしょうか?」

節税の相談で私がいつも確認するのは、「その支出で会社に残る現金は増えますか、減りますか」という一点です。税金は減っても現金がそれ以上に減るなら、会社の体力はむしろ落ちています。数字で確認する習慣がとても大切です。

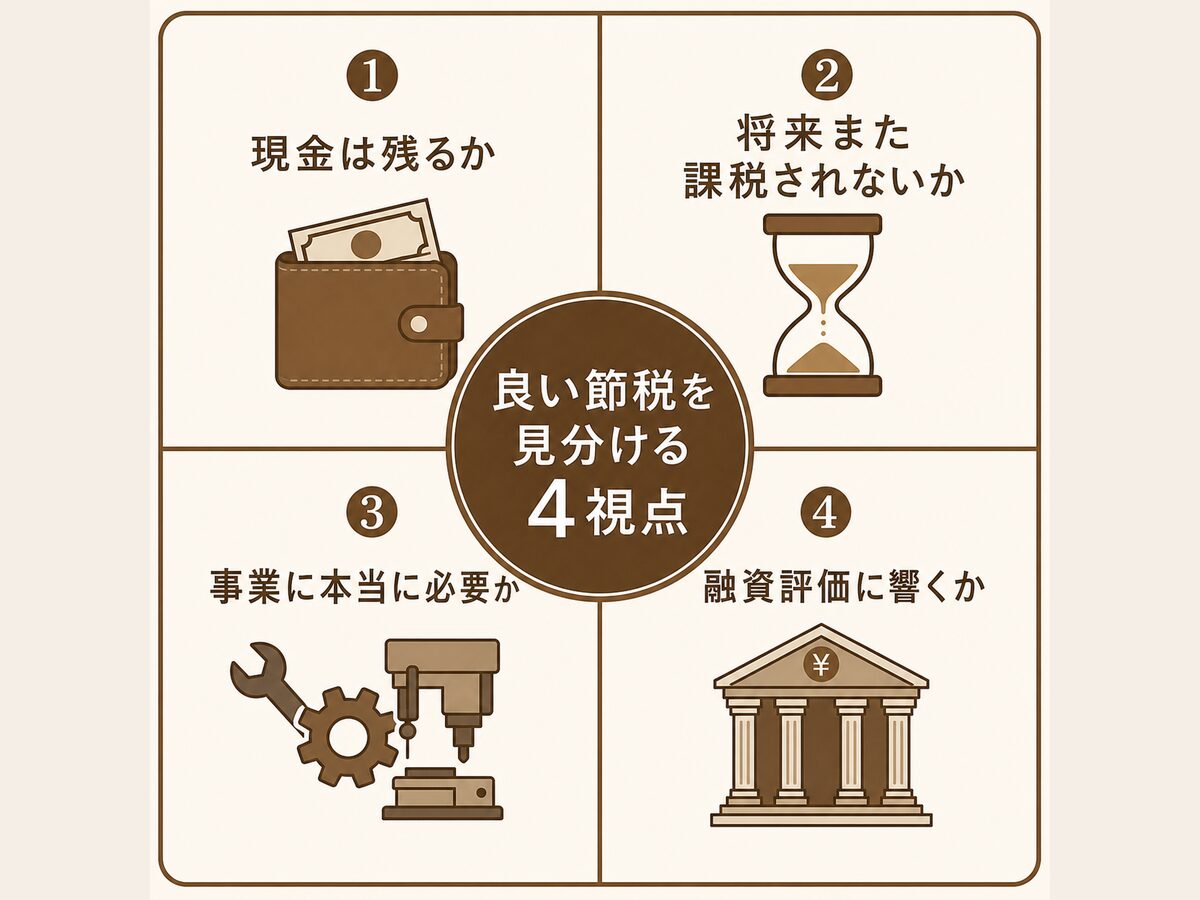

「良い節税」と「悪い節税」を見分ける4つの視点

では、どんな節税なら会社のためになり、どんな節税が危ないのか。私は次の4つの視点で見分けることをおすすめしています。

視点1・視点2|現金は残るか/将来また課税されないか

1つ目は、現金が残るかどうかです。同じ「経費を増やす」でも、もともと支払う予定だった費用を前倒しするのと、節税のために新たな買い物をするのとでは、手元に残る現金が大きく変わります。税金の減少額より現金の流出額が大きい節税は、会社の体力を削る「悪い節税」に傾きます。

2つ目は、将来また課税されないかです。先ほどの中古車の例のように、あとで売却益や取り崩しで課税されるものは「繰延」にすぎません。二重に節税したつもりが、出口で税金が戻ってくる設計になっていないか確認します。

視点3・視点4|事業に本当に必要か/融資評価にどう響くか

3つ目は、事業に本当に必要な支出かです。事業に必要な設備や人への投資であれば、多少現金が出ても将来の売上につながります。逆に、節税が主目的で事業上の必要性が薄い支出は、税務調査で経費性を問われる可能性もあります。何が経費として認められるかの考え方は、

-

-

法人の経費はどこまで?個人事業主との違いと判断基準4観点

「この支出は経費になりますか?」。個人事業主・法人経営者の方から最も多くいただくご質問です。実は、個人事業主と法人では経費の範囲を決める仕組みそのものが違います。そして「法人にすれば何でも経費になる」 ...

で判断基準を整理しています。

4つ目は、融資評価への影響です。過度な節税で利益を削り続けると、決算書上の利益や自己資本が薄くなり、銀行からの評価(格付け)にマイナスに働くことがあります。「税金は減ったが、いざというとき融資を受けにくい会社になっていた」では本末転倒です。

-

-

銀行融資の「格付け」の仕組み|借りられる会社とそうでない会社の決算書の違い

「同じくらいの規模なのに、あの会社は銀行がすぐお金を貸してくれる。うちはなかなか通らない」。その違いの背景には、銀行が社内で行っている「格付け」があります。銀行は融資先の会社を決算書などから評価してラ ...

出典:中小企業基盤整備機構 J-Net21「黒字倒産とはどのようなものでしょうか?また、そうならないためにはどうしたらよいのでしょうか?」

この4つの視点は、車に限らずあらゆる節税策に使えます。「現金・繰延・必要性・融資」の4つをチェックするだけで、危ない節税かどうかのおおよそは判断できます。迷ったら、この順番で自問してみてください。

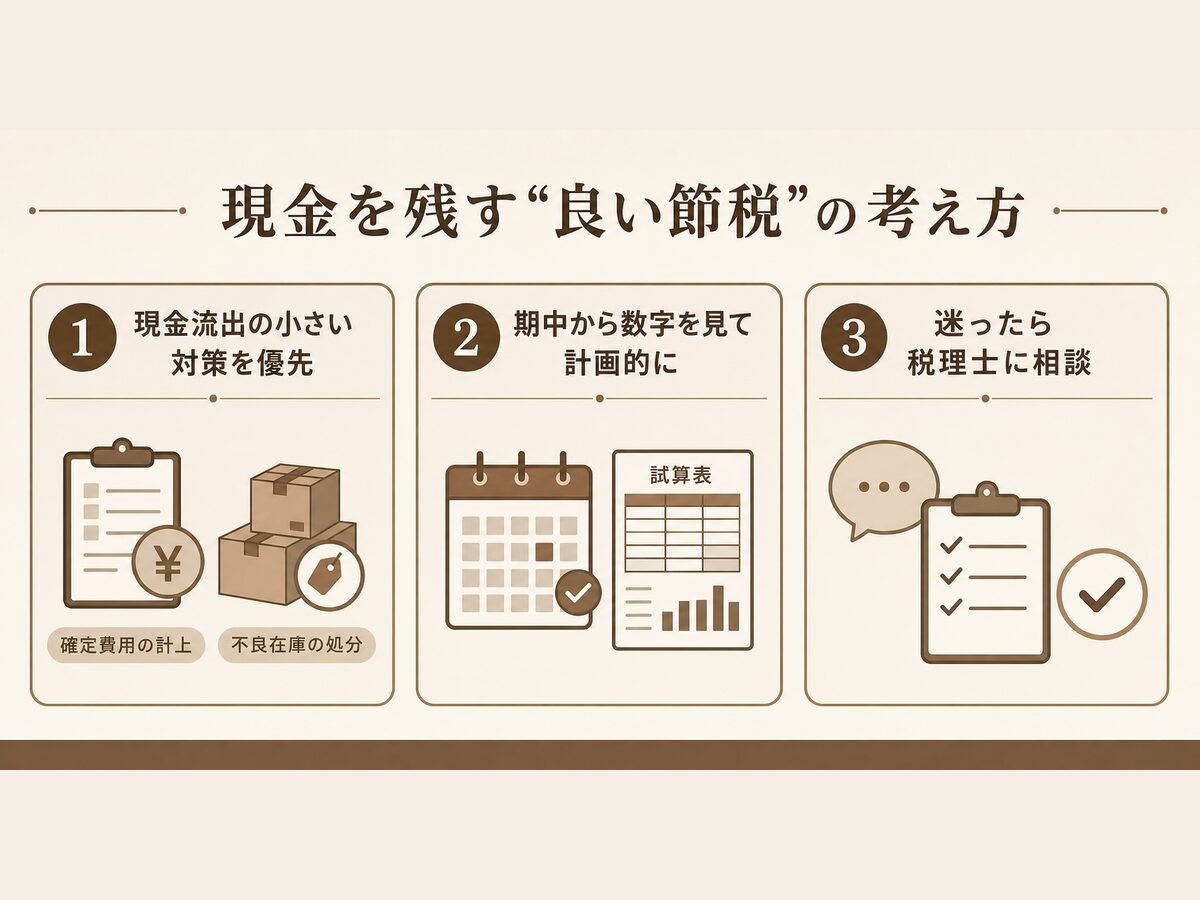

現金を残す「良い節税」の考え方と相談のタイミング

最後に、会社の体力を落とさない「良い節税」の方向性を整理します。ポイントは、現金を守りながら税負担を軽くするという発想です。

現金の流出が小さい・将来に活きる支出を優先する

良い節税の基本は、新たな現金流出をできるだけ抑えることです。

たとえば、支払いが確定している費用を期末までに正しく計上する、使わなくなった不良在庫や固定資産を適正に処分して損失を計上する、といった方法は、大きな追加の現金流出を伴いません。また、制度として認められた共済や退職金の準備などは、現金は出ていくものの将来の備えとして会社や経営者に戻ってくる性質があります。

こうした制度にはそれぞれ加入要件や解約時の取扱い(出口の課税)があるため、自社に合うかどうかは個別の確認が必要です。いずれも「節税のためだけ」ではなく、事業や将来設計にとって意味があるかで判断するのが、良い節税の考え方です。会社に現金が残っていれば、売上の回収が遅れても支払いに耐えられます。逆に節税で現金を減らしすぎると、黒字でも資金がショートするリスクが高まります。

出典:中小企業基盤整備機構 J-Net21「黒字倒産とはどのようなものでしょうか?また、そうならないためにはどうしたらよいのでしょうか?」

決算前だけでなく「期中から」数字を見て判断する

節税が「悪い節税」に傾く一番の原因は、決算間際になって慌てて対策を打つことです。

期末の1か月前に利益額が判明してから動くと、選べる手段は「何かを買って経費を増やす」に偏りがちです。本来は、期の途中から利益の着地見込みを把握し、時間をかけて計画的に対策を検討するのが理想です。月次で試算表を確認していれば、無理な買い物に頼らずにすみます。自社の財政状態を把握する第一歩として、

-

-

経営者のための貸借対照表(BS)の読み方|まず見るべき3つの数字

経営者のための貸借対照表(BS)の読み方を税理士が解説。まず見るべきは純資産(債務超過チェック)・自己資本比率・現預金と流動比率の3つだけ。損益計算書との違い、「利益が出てもお金がない」理由、同業比較の無料ツールまで中小企業向けにわかりやすく紹介します。

も参考にしてください。

判断に迷ったら税理士に相談を

節税策が自社にとって「良い」か「悪い」かは、利益の状況・手元資金・今後の投資計画・借入の予定によって変わります。

当事務所では、決算前の利益対策のご相談はもちろん、「この節税は自社に合っているか」「現金を減らさずにできることはないか」といったご相談もお受けしています。青森市はもちろん、青森県全域・全国のお客さまにオンラインで対応しています。判断に迷ったら、決算を迎える前の段階でお気軽にご相談ください。

「節税しないと損」という気持ちは、経営者なら当然のものです。ただ、私がお客さまと一緒に大切にしているのは、税金を減らすことそのものではなく、会社に現金と信用を残すことです。良い節税は、数字を見ながら落ち着いて選べば、決して難しくありませんよ。

まとめ|「良い節税」と「悪い節税」の違いは現金が残るかどうか

「良い節税」と「悪い節税」の違いについて、要点を振り返ります。

節税の目的は、税金を減らすこと自体ではなく、会社に現金と信用を残すことです。「利益は減るが現金も残る」節税を選べば、会社の体力を落とさずに税負担を軽くできます。決算前の大きな買い物を検討する前に、まずは自社の数字で「現金がどれだけ残るか」を確認してみてください。

当事務所では、青森市・青森県全域・全国のお客さまに、オンラインで税務のご相談を承っています。「決算前に何かした方がいいのか」「この節税は自社に合っているのか」という段階からで大丈夫です。会社に現金を残す視点で、一緒に考えますのでお気軽にご相談ください。

-

-

オンライン税務相談のご利用ガイド|お申し込みから当日の流れまで

当事務所のオンライン税務相談は、全国どこからでも、ご自宅やオフィスからご相談いただけます。 事前にご相談内容や資料を共有いただくことで、当日は一般的な説明だけでなく、お客様の状況に応じた具体的なお話に ...

{kind=link}