「そろそろ社員を1人雇いたい。でも、売上がいくらあれば大丈夫なのか分からない」。一人社長や小さな会社の経営者から、よくいただくご相談です。結論からいうと、必要な売上は「社員1人の年間コスト ÷ 自社の粗利率」で計算できます。たとえば月給25万円の社員なら、年間コストは給与だけでなく会社負担の社会保険料などを含めて約350万円。これを賄うのに必要な売上は、粗利率50%の会社なら年間720万円、粗利率30%なら1,200万円と、会社によって大きく変わります。

この記事では、社員を1人雇うときにかかる費用の内訳と、損益分岐点の考え方を使った必要売上の計算方法を、具体的な試算例つきで税理士がわかりやすく解説します。

社員を1人雇う費用はいくら?給料以外にかかる法定福利費

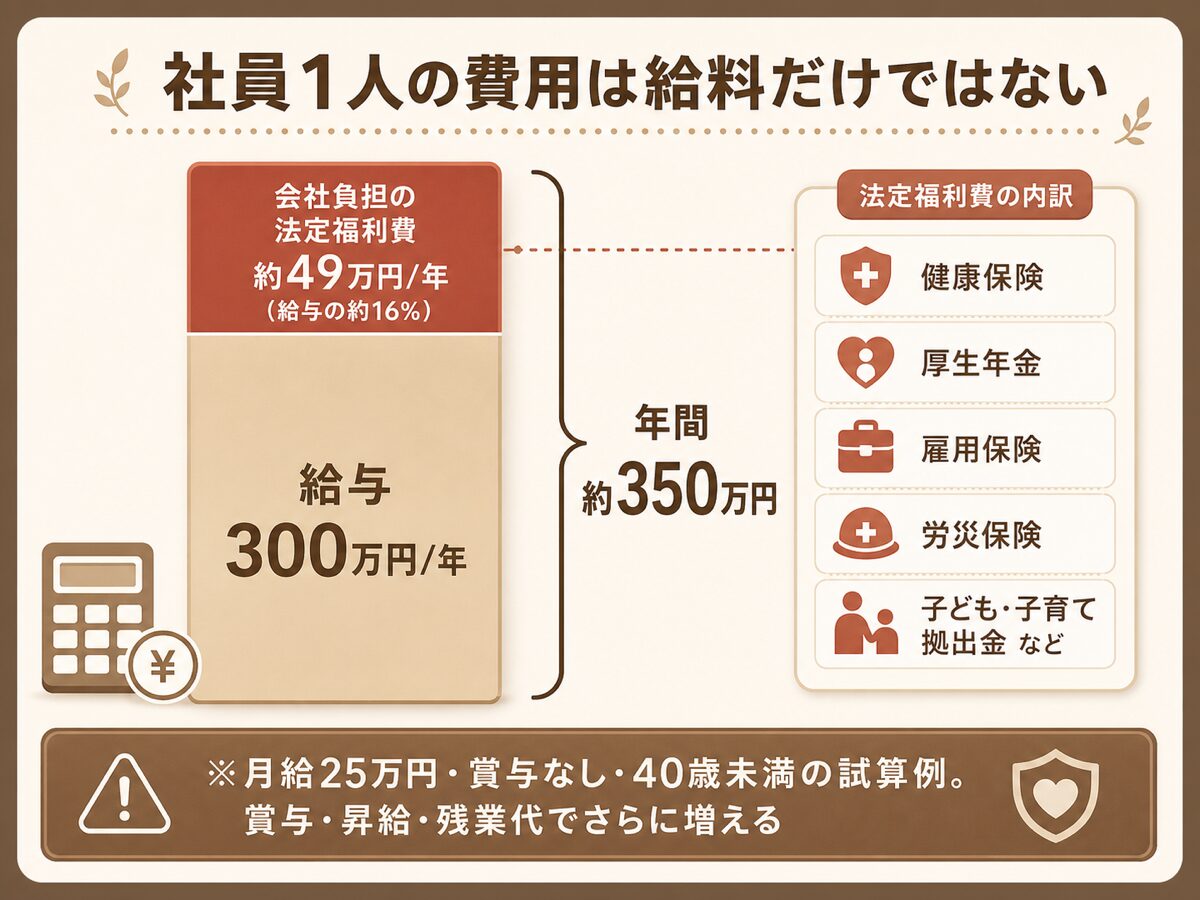

まず押さえておきたいのは、社員を1人雇う費用は給料だけではないという点です。会社は、給与に上乗せして「法定福利費」と呼ばれる社会保険料などを負担します。

会社が負担する法定福利費の内訳|給与の約16%

法定福利費とは、法律で会社負担が義務づけられている社会保険料・労働保険料のことです。令和8年度の料率(青森県・一般的な業種の場合)で、会社負担分を整理すると次のとおりです。

| 種類 | 料率(全体) | 会社負担分 |

|---|---|---|

| 健康保険(協会けんぽ・青森県) | 9.85% | 4.925%(労使折半) |

| 子ども・子育て支援金 | 0.23% | 0.115%(労使折半) |

| 介護保険(40〜64歳の社員のみ) | 1.62% | 0.81%(労使折半) |

| 厚生年金保険 | 18.3% | 9.15%(労使折半) |

| 子ども・子育て拠出金 | 0.36% | 0.36%(全額会社負担) |

| 雇用保険(一般の事業) | 1.35% | 0.85% |

| 労災保険(その他の各種事業) | 0.3% | 0.3%(全額会社負担) |

会社負担分を合計すると、40歳未満の社員でおよそ給与の16%前後、40〜64歳の社員なら約17%になります。健康保険料率は都道府県ごとに、雇用保険・労災保険の料率は業種ごとに異なるため、自社の条件で確認してください(建設業などは労災保険率が高くなります)。

出典:全国健康保険協会「令和8年度の協会けんぽの保険料率は3月分(4月納付分)から改定されます」

出典:日本年金機構「厚生年金保険の保険料」(保険料率18.3%・労使折半)

出典:厚生労働省「令和8年4月1日から令和9年3月31日までの雇用保険料率」

月給25万円の社員なら年間コストは約350万円

具体的に、月給25万円(賞与なし・40歳未満・青森県)の社員で計算してみましょう。

会社負担の社会保険料・労働保険料は、月およそ4.1万円です(健康保険・厚生年金などは標準報酬月額26万円で計算)。年間では約49万円となり、給与300万円と合わせた年間の人件費は約350万円。つまり、「月給25万円の社員」の本当のコストは、月額に直すと約29万円です。ここに賞与を出せばその分の給与と社会保険料が加わり、昇給や残業代でもコストは増えていきます。

出典:厚生労働省「令和8年度の労災保険率等について」(令和7年度と同率・その他の各種事業3/1000)

出典:日本年金機構「子ども・子育て拠出金率が改定されました」(拠出金率0.36%・事業主負担)

給料以外にもかかる採用・環境整備のコスト

さらに、雇い入れの前後には給与以外の支出もあります。

求人広告や人材紹介などの募集費用、パソコン・机・制服などの備品、会計ソフトや業務システムのアカウント追加、教育にかける先輩社員や社長自身の時間。これらを含めると、初年度は人件費に加えて数十万円単位の出費を見込んでおくのが現実的です。この記事の試算では、こうした費用を控えめに年間10万円ほど織り込み、社員1人の年間コストを360万円として計算を進めます。

「月給25万円だから年間300万円あれば雇える」と考えていると、実際の負担との差に驚くことになります。会社負担の社会保険料は思った以上に大きいので、まず「給与×約1.16倍」でコストを見積もるクセをつけましょう。

売上がいくら必要かは損益分岐点で計算する|人件費は固定費

社員1人のコストが分かったら、次は「そのコストを賄うために売上がいくら必要か」です。ここで使うのが、損益分岐点の考え方です。

変動費・固定費・限界利益|損益分岐点計算の3つの用語

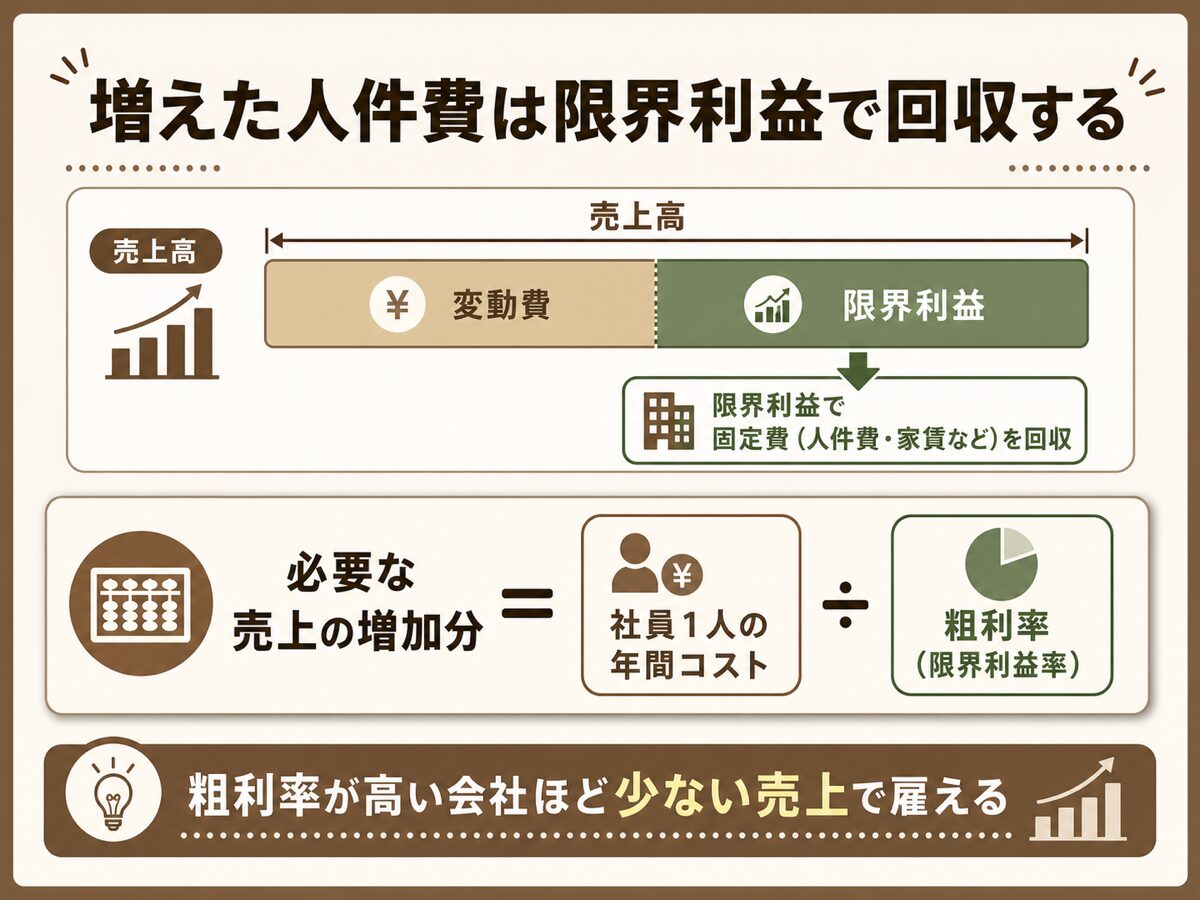

会社の費用は、売上に比例して増える「変動費」(仕入代金・材料費など)と、売上に関係なく一定額かかる「固定費」(家賃・人件費など)に分かれます。そして、売上高から変動費を引いた残りを「限界利益」といいます。

中小企業基盤整備機構の解説では、損益分岐点とは利益がゼロ(売上高=総費用)となる売上規模のことで、限界利益が固定費の総額と等しくなったときの売上高が損益分岐点売上高になります。つまり、固定費は限界利益で回収するというのが大原則です。社員の給与や法定福利費は、売上がゼロの月でも支払いが発生する固定費の代表格です。

出典:中小企業基盤整備機構 J-Net21「損益分岐点の計算方法と経営改善に向けた活用方法を教えてください。」

計算式|必要な売上の増加分=増える人件費÷限界利益率

社員を1人雇うと、固定費が年間コストの分だけ増えます。増えた固定費を回収するために必要な売上の増加分は、次の式で計算できます。

必要な売上の増加分 = 社員1人の年間コスト ÷ 限界利益率(限界利益÷売上高)

限界利益率は、日常の言葉でいえば「粗利率」に近いイメージです(厳密には粗利=売上総利益と限界利益は範囲が異なりますが、小さな会社の概算では粗利率で代用して差し支えありません)。式から分かるとおり、同じ月給25万円の社員でも、粗利率が高い会社ほど少ない売上で雇え、粗利率が低い会社ほど多くの売上が必要になります。

売上・限界利益・固定費を毎月見て軌道修正する進め方は、予実管理のやり方でも解説しています。

-

-

予実管理のやり方|毎月の予算と実績を比較して経営を軌道修正する方法

「決算書を見たら、思っていたより利益が出ていなかった」。年に一度の決算で、はじめて自社の成績を知って驚く経営者は少なくありません。ですが、決算が終わってから業績を知っても、打てる手はほとんど残っていま ...

「売上は給料の3倍必要」という目安より自社の粗利率

「社員には給料の3倍稼いでもらわないと会社は回らない」という言葉を耳にすることがあります。覚えやすい目安ではありますが、根拠のある一律の基準ではありません。

先ほどの式のとおり、必要な売上は自社の粗利率(限界利益率)で決まります。粗利率がおよそ35〜40%の会社なら結果的に「給料の3倍程度」に近づきますが、粗利率80%のサービス業ならもっと少ない売上で足りますし、粗利率20%の卸売業なら3倍では足りません。俗説に頼らず、自社の決算書から粗利率を確認して計算することが大切です。

自社の粗利率は、損益計算書の「売上総利益÷売上高」でざっくり確認できます。過去2〜3期分を見て、安定している率を使うのがおすすめです。決算書のどこを見ればいいか分からない場合は、顧問税理士に聞けばすぐに教えてもらえますよ。

試算例|月給25万円の社員を1人雇うなら売上はいくら必要?

それでは、月給25万円の社員1人(年間コスト360万円=給与300万円+法定福利費約49万円+採用・備品等約10万円)を雇う場合、売上がいくら必要かを粗利率別に試算します。

粗利率80%の場合|年間450万円の売上増(士業・コンサル・IT系など)

仕入がほとんどないサービス業を想定した粗利率80%のケースです。

必要な売上の増加分は、360万円 ÷ 0.8 = 年間450万円(月あたり37.5万円)です。社員が月に37.5万円以上の売上を生む働きをすれば、自分のコストを回収できる計算になります。労働集約型のサービス業では、社員の稼働がそのまま売上につながりやすいため、比較的ハードルの低い数字といえます。

粗利率50%の場合|年間720万円の売上増(飲食・美容・修理業など)

材料費や商品仕入が売上の半分程度を占める業種を想定した、粗利率50%のケースです。

必要な売上の増加分は、360万円 ÷ 0.5 = 年間720万円(月あたり60万円)です。「社員1人あたり月60万円の売上」は、飲食店なら客単価×席数×回転数で届くかどうか、現場を思い浮かべて検証できる数字です。粗利率50%では、社員のコスト360万円の2倍の売上が必要になる、と覚えると直感的です。

粗利率30%の場合|年間1,200万円の売上増(小売・卸売・建設下請など)

仕入や外注費の比率が高い業種を想定した、粗利率30%のケースです。

必要な売上の増加分は、360万円 ÷ 0.3 = 年間1,200万円(月あたり100万円)です。月給25万円の社員1人に対して月100万円の売上増が必要というのは、感覚よりずっと大きい数字ではないでしょうか。粗利率が低い業種ほど、「人を増やせば売上も増えるはず」という見込みだけで採用すると、利益を圧迫しやすいことが分かります。

| 粗利率 | 必要な売上増(年間) | 必要な売上増(月あたり) |

|---|---|---|

| 80% | 450万円 | 約37.5万円 |

| 50% | 720万円 | 60万円 |

| 30% | 1,200万円 | 100万円 |

なお、この試算は「増えた人件費をちょうど回収できる(利益ゼロ)」の水準です。中小企業基盤整備機構の解説にもあるとおり、目標利益を上乗せする場合は「(固定費+目標利益)÷限界利益率」で計算します。社員を雇って会社の利益も増やしたいなら、上の表の数字に目標利益分を足した売上が目標になります。

出典:中小企業基盤整備機構 J-Net21「損益分岐点の計算方法と経営改善に向けた活用方法を教えてください。」

試算のポイントは「自社の数字に置き換えること」です。月給も粗利率も会社ごとに違います。「年間コスト=給与×1.16+α」「必要売上=年間コスト÷粗利率」の2ステップだけなので、電卓があれば5分でできます。ぜひ自社の数字で計算してみてください。

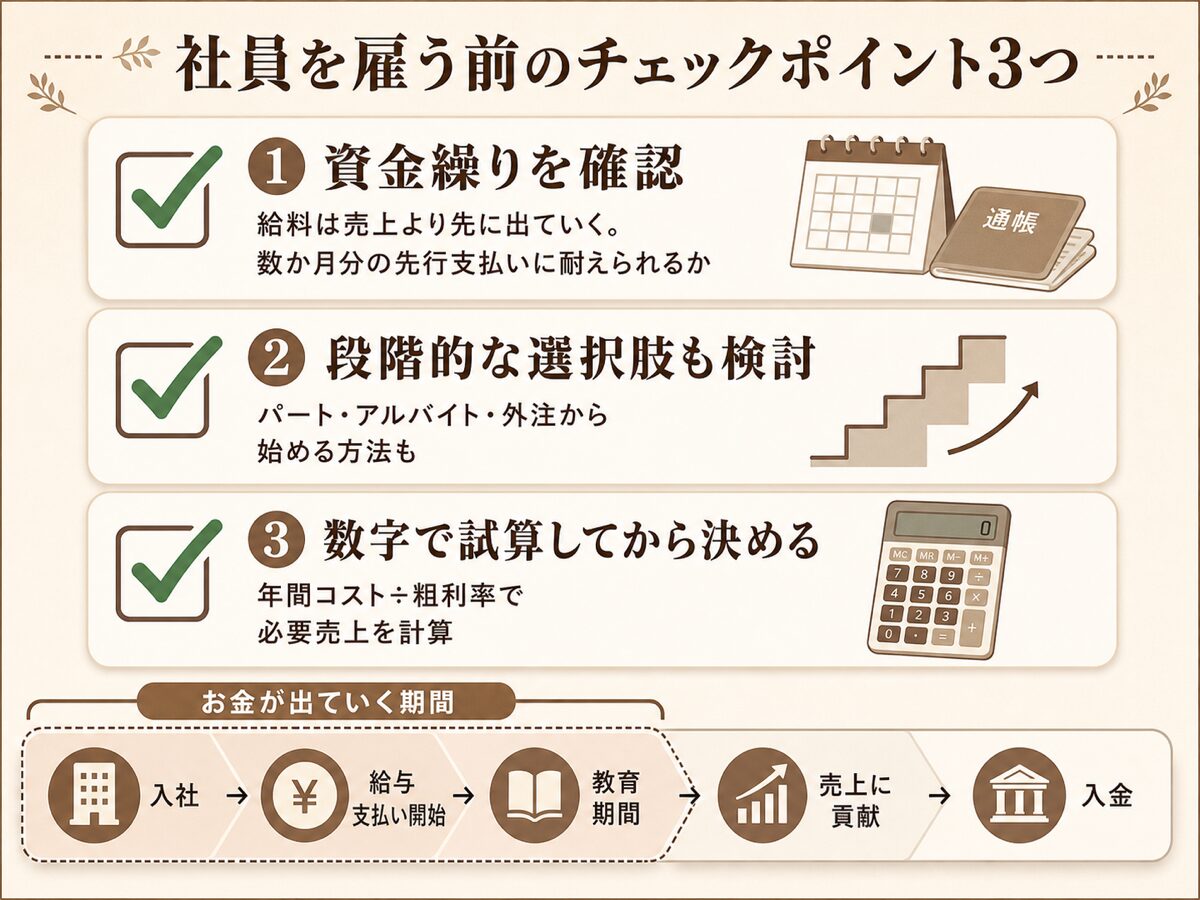

社員を1人雇う前のチェックポイント|売上より先にお金が出ていく

必要な売上の目安が計算できたら、最後に「雇うタイミング」の見極めです。採用で見落とされがちなのが、資金繰りへの影響です。

給料は売上より先に出ていく|資金繰りの確認

社員を雇うと、給与と社会保険料の支払いは入社の翌月から確実に始まります。一方、その社員が生み出す売上は、教育期間を経て軌道に乗り、さらに取引先からの入金サイトを経てようやく現金になります。

つまり、採用してから数か月間は「出ていくお金だけが先行する」のが普通です。中小企業基盤整備機構も、売上が伸びていても現金の回収が支払いに追いつかず資金不足に陥る「黒字倒産」のリスクを指摘しています。採用前に資金繰り表を作り、給与支払いが先行する期間を手元資金で耐えられるか確認しておきましょう。月ごとの資金繰り表の作り方は、

-

-

資金繰り表の作り方|小さな会社がエクセルでやる最低限の資金管理

「利益は出ているはずなのに、月末になるとお金が足りない気がする」。小さな会社やひとり社長の方から、当事務所でもよくいただくご相談です。その不安を解消する最初の一歩が、資金繰り表を作ることです。結論から ...

で無料のエクセルテンプレート付きで解説しています。また、利益と現金のズレが起こる仕組みは、

-

-

黒字倒産はなぜ起こる?小さな会社の資金繰りの基本と見るべき数字

「決算では利益が出ているのに、なぜか通帳の残高はいつもギリギリ」。経営者の方から、当事務所でもよくいただくご相談です。利益が出ているのにお金が足りなくなり、最悪の場合は倒産に至る——これがいわゆる「黒 ...

でくわしく解説しています。

出典:中小企業基盤整備機構 J-Net21「黒字倒産とはどのようなものでしょうか?また、そうならないためにはどうしたらよいのでしょうか?」

いきなり正社員でなくてもよい|段階的な選択肢

試算の結果、必要な売上にまだ届きそうにない場合は、段階的な選択肢もあります。

たとえば、繁忙期だけパート・アルバイトに来てもらう、業務の一部を外部の専門業者に発注する、といった方法です。固定費として毎月のしかかる正社員の人件費と違い、業務量に応じて調整しやすいのが利点です。ただし、外注の形をとっていても、実態が雇用と変わらない働き方をさせていると、税務調査で外注費が給与と判定され、源泉所得税や消費税の負担が生じるリスクがあります。形式だけの外注化は避け、契約内容と働き方の実態を整えたうえで活用してください。

判断に迷ったら数字で試算してから決める

「雇いたい気持ち」と「雇える数字」は、分けて考える必要があります。

この記事の試算はあくまで一般的なモデルです。実際には、自社の粗利率・既存の固定費・手元資金・受注の見込みを踏まえて判断することになります。当事務所では、社員を雇う前の損益シミュレーションや資金繰りの確認のご相談もお受けしています。起業して間もない方は、

-

-

起業1年目に税理士は必要か?自分でやれる範囲と依頼すべきタイミング

起業1年目は、税理士に依頼せず自分で記帳・確定申告をすることも十分に可能です。クラウド会計ソフトが普及した今、売上や経費の入力から申告書の作成まで、一人でこなしている一人社長や個人事業主は少なくありま ...

もあわせて参考にしてください。

採用は、会社の固定費が一段階上がる大きな意思決定です。うまくいけば会社を成長させる最高の投資になりますが、数字の裏づけがないと社長の給与を削って穴埋めすることになりかねません。迷ったら、雇う前の段階でぜひ一度ご相談ください。

まとめ|社員を1人雇う売上の目安は「年間コスト÷粗利率」

社員を1人雇うなら売上はいくら必要か、要点を振り返ります。

社員を雇えるかどうかは、感覚ではなく「年間コスト÷粗利率」というシンプルな計算で目安をつかめます。自社の数字で試算し、資金繰りの裏づけを確認してから踏み切れば、採用は会社を次のステージに進める力強い一歩になります。

当事務所では、青森市はもちろん、青森県全域・全国のお客さまにオンラインで対応しています。「社員を雇いたいが数字に自信がない」「雇った後の資金繰りが不安」という段階からで大丈夫です。売上目標と資金繰りの試算から一緒に取り組みますので、お気軽にご相談ください。

-

-

オンライン税務相談のご利用ガイド|お申し込みから当日の流れまで

当事務所のオンライン税務相談は、全国どこからでも、ご自宅やオフィスからご相談いただけます。 事前にご相談内容や資料を共有いただくことで、当日は一般的な説明だけでなく、お客様の状況に応じた具体的なお話に ...

で約350万円。損益分岐点の考え方を使い、粗利率80%・50%・30%別に必要な売上を税理士が試算){kind=link}