「売上が伸びてきたけれど、個人事業のままでいいのだろうか」「法人にすると節税になると聞いたけれど、本当だろうか」。個人事業主の方から、当事務所でも特に多くいただくご相談です。

結論からお伝えすると、法人成りのタイミングは「所得」「消費税」「社会保険」の3つの数字を見て判断するのが基本です。この記事では、個人事業主が法人化する判断基準を、税理士がひとつずつ整理して解説します。

法人成りとは?個人事業主と法人化の違いをわかりやすく解説

まずは「法人成りとは何か」「個人事業と法人では何が変わるのか」を整理します。ここが腹落ちすると、後半の判断基準がぐっと分かりやすくなります。

法人成りの意味と「個人事業の廃業→法人設立」の全体像

法人成りとは、個人事業主が株式会社や合同会社などの法人を設立し、事業を法人に引き継ぐことをいいます。「法人化」も同じ意味で使われます。

具体的には、法人を設立したうえで、個人事業で使っていた資産や契約を法人に移し、個人事業は廃業の手続きをとる、という流れになります。事業の中身は同じでも、税金の計算方法や社会保険の扱いは大きく変わります。

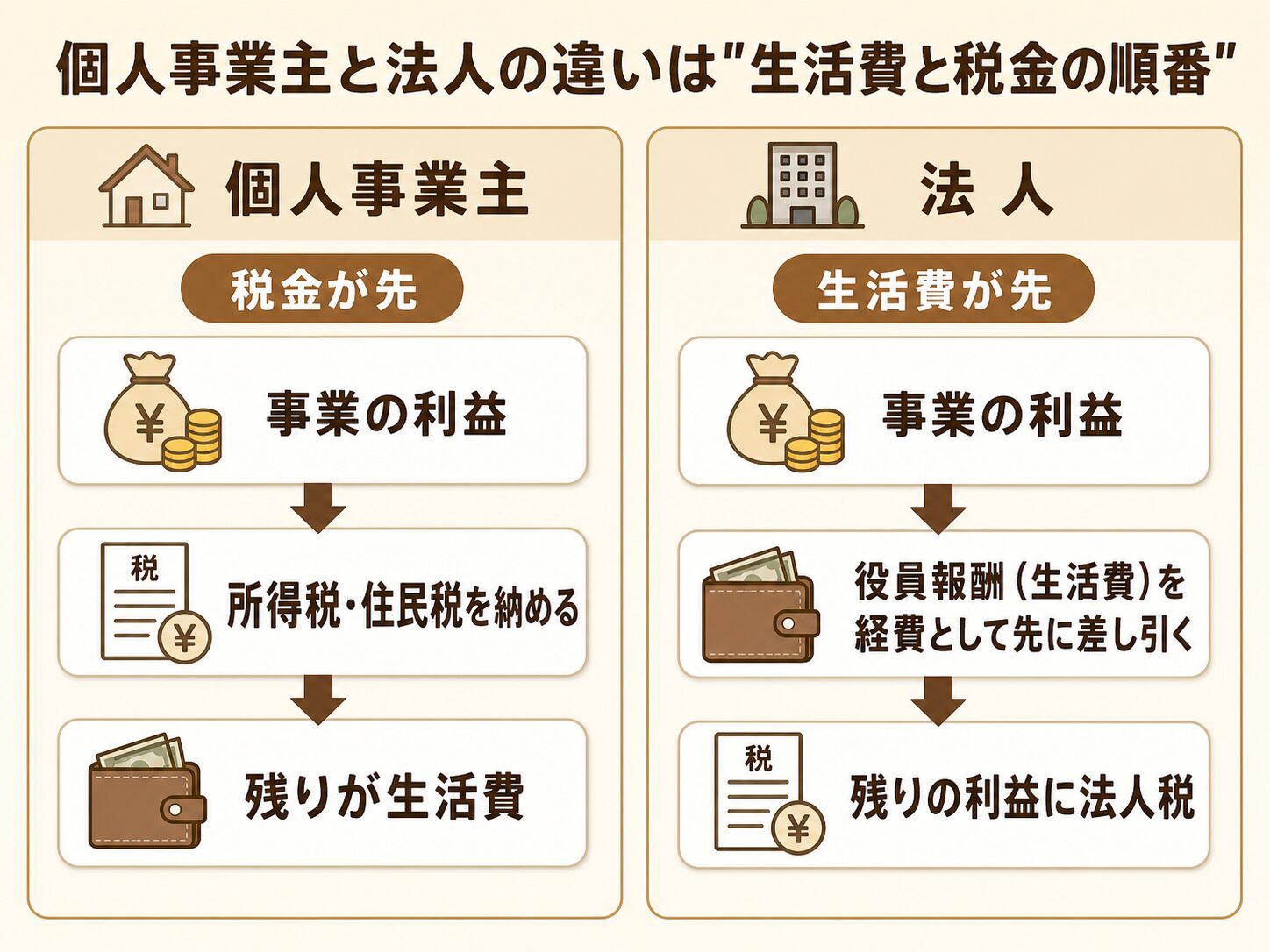

決定的な違いは「生活費と税金の順番」

個人事業主と法人の違いは色々ありますが、一番大きいのは「生活費と税金の順番」です。

個人事業主の場合、事業の利益すべてがご自身の所得になり、そこに所得税がかかります。生活費は「税金を払った後の残り」から出すイメージです。

一方、法人の場合は、社長の生活費にあたる「役員報酬」を法人の経費として先に差し引きます。法人は、役員報酬などの経費を差し引いた「残りの利益」に法人税がかかる仕組みです。この構造の違いによって、同じ売上でも税金のかかり方が変わってきます。

役員報酬を受け取った社長個人には給与所得として所得税がかかりますが、給与所得控除という一定の控除が使えるため、利益の全額にそのまま課税される個人事業とは計算の土台が変わります。

税率の仕組みの違い|所得税は累進・法人税はほぼ一定

税率の構造も対照的です。

所得税は「累進課税」といって、課税される所得金額が増えるほど税率が上がり、5%から45%まで7段階に分かれています。たとえば課税所得695万円超900万円以下の部分には23%、900万円を超えた部分には33%の税率がかかります(このほかに住民税や個人事業税、復興特別所得税もかかります)。

一方、法人税の税率は、資本金1億円以下の中小法人の場合、所得のうち年800万円以下の部分が15%、800万円を超える部分が23.2%と、ほぼ一定です(適用除外事業者など一部例外があります。法人には別途、法人住民税・法人事業税もかかります)。

利益が大きくなるほど「上がり続ける所得税」と「ほぼ一定の法人税」の差が開いていく。これが「利益が増えたら法人成り」と言われる理由です。

「法人にすると税金が安くなる」とよく言われますが、正確には「利益の水準によっては安くなる場合がある」です。ご自身の利益がどの水準にあるかを確認するところから始めましょう。

法人成りのメリット・デメリット一覧【法人化する前に必ず確認】

法人成りにはメリットだけでなく、確実に増える負担もあります。両方を並べて確認しておきましょう。

法人成りの主なメリット

法人化の主なメリットは次のとおりです。

-

-

出張旅費規程は一人社長でも作れる?日当の相場と作り方・注意点

出張の多い一人社長にとって、出張旅費規程は法人ならではの仕組みです。規程に基づいて支給される日当は、通常必要と認められる範囲であれば受け取る社長個人に所得税がかからず、法人側では経費(損金)になります ...

-

-

役員社宅の家賃計算と始め方|課税標準額の調べ方と注意点

役員社宅の家賃計算(賃貸料相当額)の算式と、固定資産税の課税標準額・評価証明書の調べ方を税理士が解説。令和8年10月から変わる社会保険の現物給与、大家の壁や無償貸与・豪華社宅の注意点までわかります。

このうち経費の範囲や欠損金の繰越は、適用するための要件や手続きがそれぞれ決まっています。「法人なら何でも経費になる」わけではない点にはご注意ください。

-

-

法人の経費はどこまで?個人事業主との違いと判断基準4観点

「この支出は経費になりますか?」。個人事業主・法人経営者の方から最も多くいただくご質問です。実は、個人事業主と法人では経費の範囲を決める仕組みそのものが違います。そして「法人にすれば何でも経費になる」 ...

-

-

赤字でも法人化するメリットは?欠損金の10年繰越控除を解説

赤字でも法人化するメリットはある?法人の欠損金は10年繰り越して将来の黒字と相殺でき、個人事業の純損失3年より長期です。青色申告の要件、中小法人の控除限度、繰戻し還付との使い分けを税理士が解説します。

法人成りの主なデメリット

一方で、法人化すると次の負担が発生します。

特に社会保険は、法人であれば社長ひとりの会社でも強制適用です。税金だけを比べて法人化を決めると、社会保険料の負担で「思ったより手取りが増えない」ということが起こります。

メリット・デメリット比較表

個人事業主と法人の違いを一覧にまとめます。

| 項目 | 個人事業主 | 法人 |

|---|---|---|

| 税率 | 所得税5〜45%の累進課税 | 中小法人は15%・23.2%の2段階 |

| 生活費の扱い | 税引後の利益から支出 | 役員報酬として経費計上 |

| 赤字の繰越 | 青色申告で3年 | 最長10年 |

| 社会保険 | 国民健康保険・国民年金 | 健康保険・厚生年金(強制適用) |

| 赤字時の税負担 | 所得税・住民税の所得割はかからない | 均等割(年7万円程度〜)は発生 |

| 事務負担 | 比較的シンプル | 決算・登記など負担増 |

| 信用力 | 屋号ベース | 登記された法人格 |

法人化の損得は、税金だけでなく社会保険料まで含めた「トータルの手取り」で比較することが大切です。

メリットとデメリットのどちらが大きいかは、利益の水準・ご家族の状況・事業の将来像によって一人ひとり違います。「知人が法人化して得したから自分も」という判断は危険です。

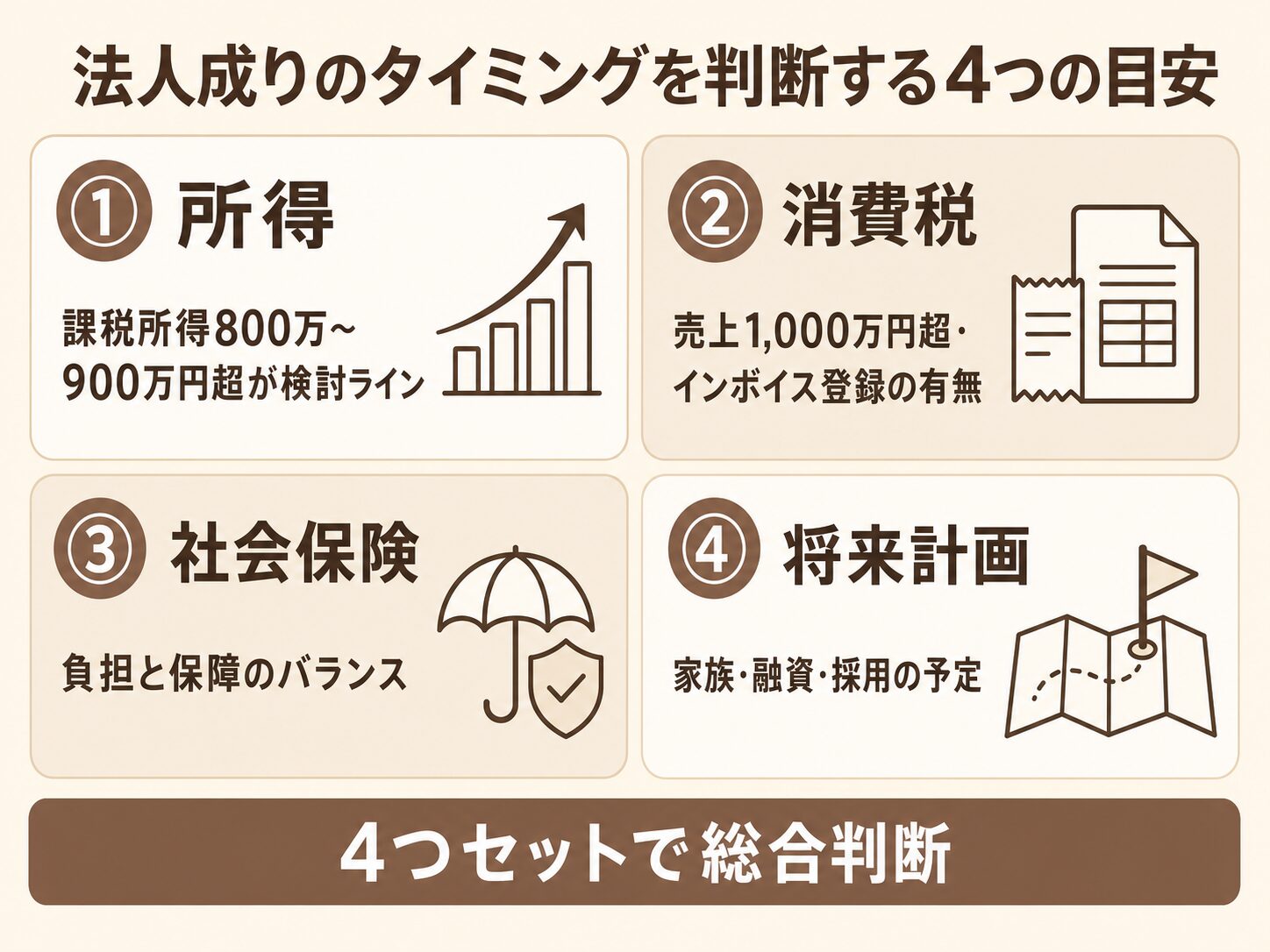

法人成りのタイミングを判断する4つの目安【所得・売上・消費税・社会保険】

それでは本題の「いつ法人化すべきか」です。当事務所では、次の4つの目安で総合判断することをおすすめしています。

目安①:課税所得がおおむね800万〜900万円を超えたとき

1つ目の目安は利益(課税所得)の水準です。

所得税は課税所得900万円を超えた部分に33%の税率がかかるのに対し、中小法人の法人税は年800万円以下の部分が15%です。住民税や事業税まで含めても、課税所得がおおむね800万〜900万円を超えるあたりが、法人化を検討し始める一つの目安とされています。

ただし、これはあくまで「検討を始めるライン」です。実際の損得は、役員報酬をいくらに設定するか、社会保険料がいくら増えるか、均等割や税理士報酬などの維持コストがいくらかかるかで大きく変わります。判断の前に、必ず数字でシミュレーションしましょう。

目安②:売上1,000万円超・インボイスと消費税の関係

2つ目の目安は消費税です。

消費税は、基準期間(個人は前々年)の課税売上高が1,000万円を超えると納税義務が発生します。ここでポイントになるのが、法人成りをした場合、個人事業主だった期間の課税売上高は、新しく設立した法人の基準期間の課税売上高には含まれないというルールです。このため、資本金1,000万円未満で設立するなど一定の条件を満たせば、設立から最大2年間、消費税の納税義務が免除される場合があります。

出典:国税庁「No.6531 新規開業又は法人の新規設立のとき」

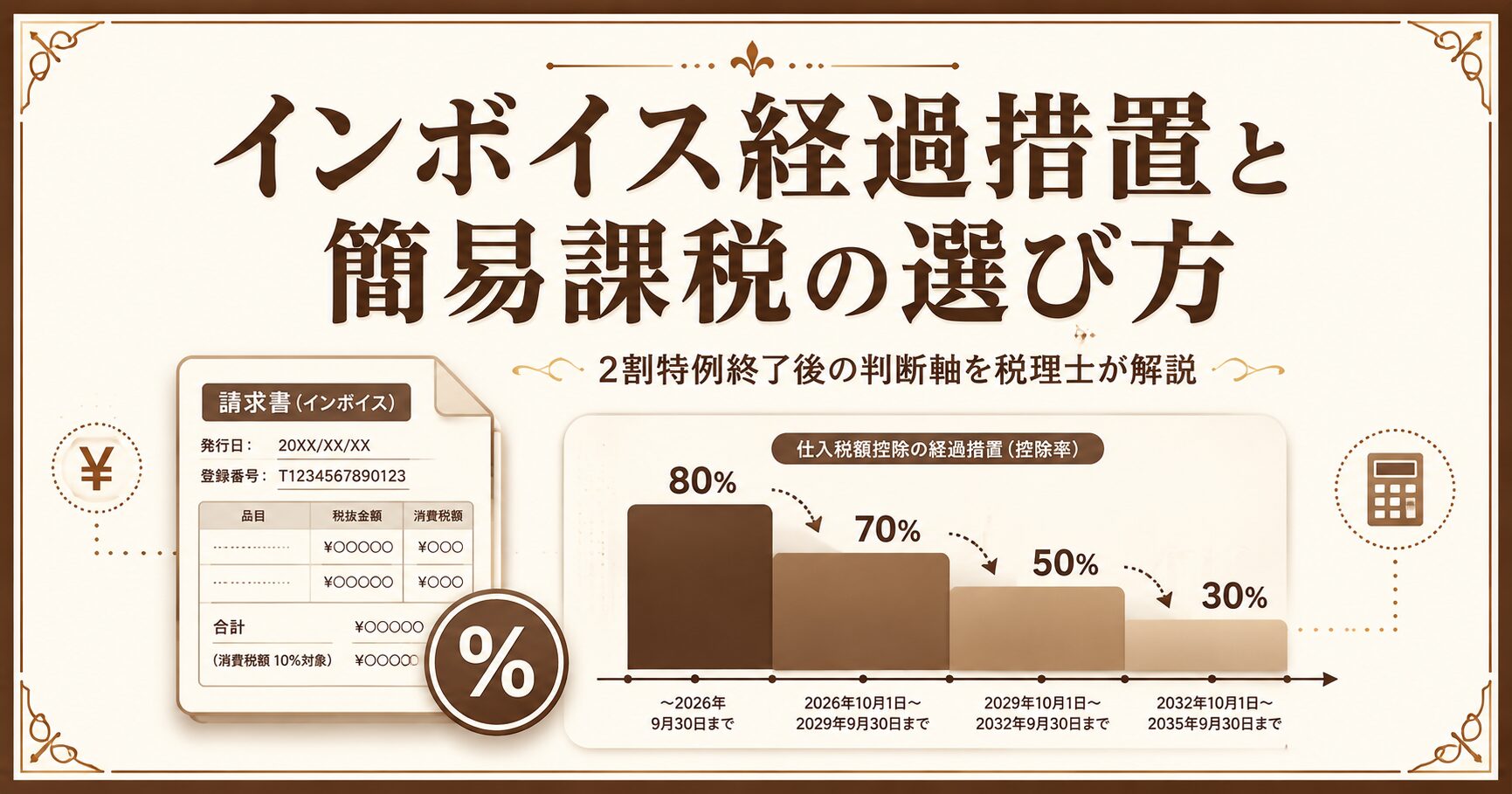

ただし、大きな注意点があります。すでにインボイス(適格請求書)発行事業者として登録している場合、法人を新しく設立しても、その法人がインボイス登録をすれば消費税の納税義務は免除されません。取引先との関係でインボイス登録を外せない事業者の方は、この「2年間の免税」を法人成りの理由にできないケースが増えています。

インボイスと消費税の負担をどう軽くするかは、経過措置や簡易課税の選択も含めた検討が必要です。詳しくは次の記事で解説しています。

-

-

インボイス経過措置の今後の対応策と簡易課税の選び方|2割特例終了後の個人事業主・法人の判断軸

インボイス制度の経過措置(80%控除→70%→50%→30%)と2割特例終了、3割特例の新設、簡易課税の選び方を税理士がわかりやすく解説。免税事業者を含めたケース別の判断フローを一次情報をもとに整理しました。

目安③:社会保険の負担と保障のバランス

3つ目の目安は社会保険です。

法人は、社長ひとりの会社でも健康保険・厚生年金への加入が義務です。国民健康保険・国民年金と比べて保険料負担は増えるケースが多い一方、厚生年金によって将来の年金額が手厚くなり、扶養に入れるご家族がいる場合は世帯全体の保険料が下がることもあります。

「負担が増えるからマイナス」と単純には言えず、保障の厚さやご家族の状況もあわせて考える必要があります。ここは法人成りの損得計算の中でも特に個人差が出るポイントです。

目安④:家族構成・融資・採用など将来の計画

4つ目は、数字に表れにくい将来の計画です。

ご家族に事業を手伝ってもらう予定があるか、金融機関からの融資を受けて事業を拡大したいか、従業員を採用する予定があるか。こうした計画がある場合、法人のほうが役員報酬の設計や信用力の面で選択肢が広がることがあります。

逆に、事業を今の規模のまま続ける予定で、利益も安定して800万円を下回るのであれば、急いで法人化する必要はない、という判断も十分あり得ます。

4つの目安のうち、どれか1つだけで決めるのはおすすめしません。当事務所の法人成りのご相談でも、税金・消費税・社会保険の3つを必ずセットで試算しています。

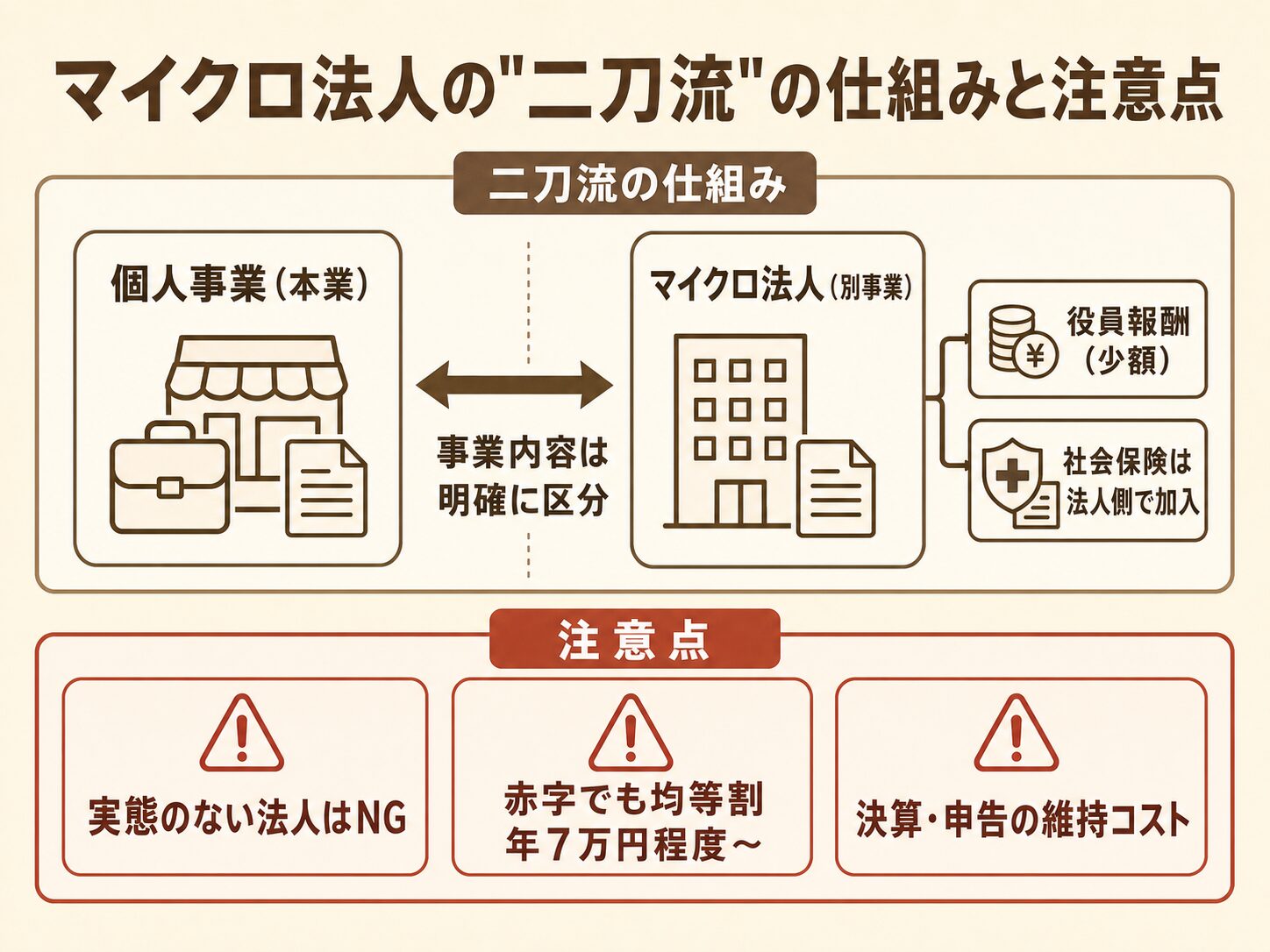

マイクロ法人のデメリットと向いている人【二刀流の注意点】

最近ご相談が増えているのが「マイクロ法人」です。SNSなどで「社会保険料が安くなる」と紹介されることが多い仕組みですが、注意点も多いため、仕組みとリスクをセットで解説します。

マイクロ法人とは?個人事業との「二刀流」の仕組み

マイクロ法人とは、従業員を雇わず、社長ひとりで運営する小規模な法人の通称です。

よく紹介されるのは、個人事業と法人の「二刀流」という形です。個人事業の仕事はそのまま続けながら、別の事業をマイクロ法人で行い、法人から少額の役員報酬を受け取ります。社会保険は法人側で加入するため、役員報酬の金額をもとに保険料が計算される、という仕組みです。

法人が社会保険の適用事業所になること自体は、法律で定められた制度どおりの取り扱いです。

マイクロ法人のデメリット|「誰でも得する」わけではない

一方で、マイクロ法人には次のデメリットがあります。

そして何より重要な注意点があります。事業の実態がない法人や、売上の実態が個人事業と区別できない法人は、税務・社会保険の両面で否認されるリスクがあります。「社会保険料を下げるためだけ」の形だけの法人設立は、後から大きな問題になりかねません。

マイクロ法人は「誰にでも有利」な仕組みではありません。個人事業と明確に区分できる事業があることが大前提です。

マイクロ法人が向いている人・向いていない人

当事務所では、次のように整理しています。

向いている可能性があるのは、個人事業とは別に、実態のある独立した事業(不動産賃貸、コンテンツ販売、別分野の受託業務など)をすでにお持ちの方です。事業を分けることに合理性があり、それぞれの売上・経費をはっきり区分できることが条件になります。

向いていないのは、事業がひとつしかない方、法人に移せる実態のある事業がない方、維持コスト(均等割・申告費用など)を上回るメリットが見込めない方です。この場合は、通常の法人成りか、個人事業のまま続けるかの二択で考えるほうが健全です。

-

-

マイクロ法人と個人事業の二刀流は誰に向く?デメリットと判断基準

「個人事業と別にマイクロ法人を作ると社会保険料が安くなる」。SNSや動画でこうした情報を見て、二刀流を検討している方が増えています。ただ、結論からお伝えすると、マイクロ法人の二刀流は誰にでも有利な仕組 ...

当事務所のマイクロ法人専用プラン

当事務所では、個人事業主として顧問契約をいただいているお客様向けに、マイクロ法人の決算・法人税申告に絞った専用プランをご用意しています。料金や条件はサービス・料金表の「法人成り・会社設立をご検討の方へ」をご覧ください。

マイクロ法人を設立すべきかどうかの判断も含めて、顧問契約の中でご相談いただけます。

マイクロ法人のご相談では、「設立しないほうがいいですよ」とお伝えすることも実際にあります。維持コストとリスクを数字で確認してから決めましょう。

法人成りの手順と費用|税理士に相談するベストタイミング

最後に、法人成りを決めた後の手順と費用、そして相談のタイミングです。

法人成りの手順5ステップ

法人成りは、おおまかに次の5ステップで進みます。

会社の基本事項を決める

株式会社か合同会社か、資本金の額、決算期、役員構成を決めます。税金・消費税に直結する項目です

定款を作成する

会社のルールブックである定款を作ります。株式会社の場合は公証役場での認証が必要です

設立登記を申請する

法務局に登記を申請します。登記手続きは司法書士の業務のため、当事務所では提携の専門家をご紹介します

税務署等へ届出を出す

法人設立届出書や青色申告の承認申請書などを期限内に提出します

個人事業の資産・契約を法人へ移す

棚卸資産や車両などの引き継ぎ処理を行い、個人事業の廃業手続きをします

このうちステップ1と4と5は税務の判断が中心になる部分で、進め方を誤ると後から取り返しがつかないものも含まれます。

設立にかかる費用の目安

設立費用の中心は登録免許税です。

| 費用項目 | 株式会社 | 合同会社 |

|---|---|---|

| 登録免許税 | 資本金×0.7%(最低15万円) | 資本金×0.7%(最低6万円) |

| 定款の認証 | 公証役場での認証が必要(手数料あり) | 不要 |

| 定款の印紙代 | 紙の定款は4万円(電子定款は不要) | 同左 |

このほか、司法書士への報酬や、会社の実印作成などの実費がかかります。合同会社のほうが設立費用は抑えられますが、株式会社との違い(信用力・増資のしやすさなど)も含めて選ぶことをおすすめします。

-

-

株式会社と合同会社はどっち?一人社長・法人成りの選び方と違い

法人成りで株式会社と合同会社のどっちを選ぶ?税金・社会保険は同じで、違いは設立費用・信用力・将来の選択肢の3つ。一人社長向けの判断基準と組織変更の注意点を税理士が解説します。

税理士に相談するなら「設立前」が有利な理由

法人成りのご相談は、設立後よりも設立前のほうが打てる手が多くなります。

役員報酬の金額・決算期・資本金・インボイス登録の要否は、設立前にしか自由に選べないものが多いためです。たとえば役員報酬は、原則として事業年度の途中で自由に変更できません。決算期の設定ひとつで、消費税の免税期間の長さが変わることもあります。

設立してから「こうしておけばよかった」となりやすいのが法人成りです。顧問契約とスポット相談のどちらが合うかも含めて、まずは設立前に一度ご相談ください。

-

-

顧問契約とスポット業務の違いについて

税理士に依頼する際、「顧問契約」と「スポット業務」のどちらを選ぶべきかで迷われる方は多いと思います。 ここでは、それぞれの違いと、当事務所がどのように考えているかを整理します。 顧問契約とは 顧問契約 ...

-

-

起業1年目に税理士は必要か?自分でやれる範囲と依頼すべきタイミング

起業1年目は、税理士に依頼せず自分で記帳・確定申告をすることも十分に可能です。クラウド会計ソフトが普及した今、売上や経費の入力から申告書の作成まで、一人でこなしている一人社長や個人事業主は少なくありま ...

当事務所では、法人成りシミュレーション(税金・社会保険料・消費税の負担比較)をオンライン相談でお受けしています。青森県内はもちろん、全国対応です。

法人成りのタイミングは「所得・消費税・社会保険」で総合判断を

法人成りのタイミングに、全員共通の正解はありません。課税所得がおおむね800万〜900万円を超えてきたか、消費税の納税義務やインボイス登録の状況はどうか、社会保険の負担と保障のバランスはどうか。この3つの数字に、ご家族や将来の事業計画を重ねて総合判断するのが、失敗しない法人化の進め方です。マイクロ法人を含め、「流行っているから」ではなく、ご自身の数字で確かめてから決めましょう。

「うちの場合は法人化したほうがいいの?」と迷ったら、数字を持ってご相談ください。法人成りシミュレーションで、税金・社会保険料・消費税をまとめて比較し、法人化しないほうがよい場合も正直にお伝えします。

-

-

オンライン税務相談のご利用ガイド|お申し込みから当日の流れまで

当事務所のオンライン税務相談は、全国どこからでも、ご自宅やオフィスからご相談いただけます。 事前にご相談内容や資料を共有いただくことで、当日は一般的な説明だけでなく、お客様の状況に応じた具体的なお話に ...

{kind=link}