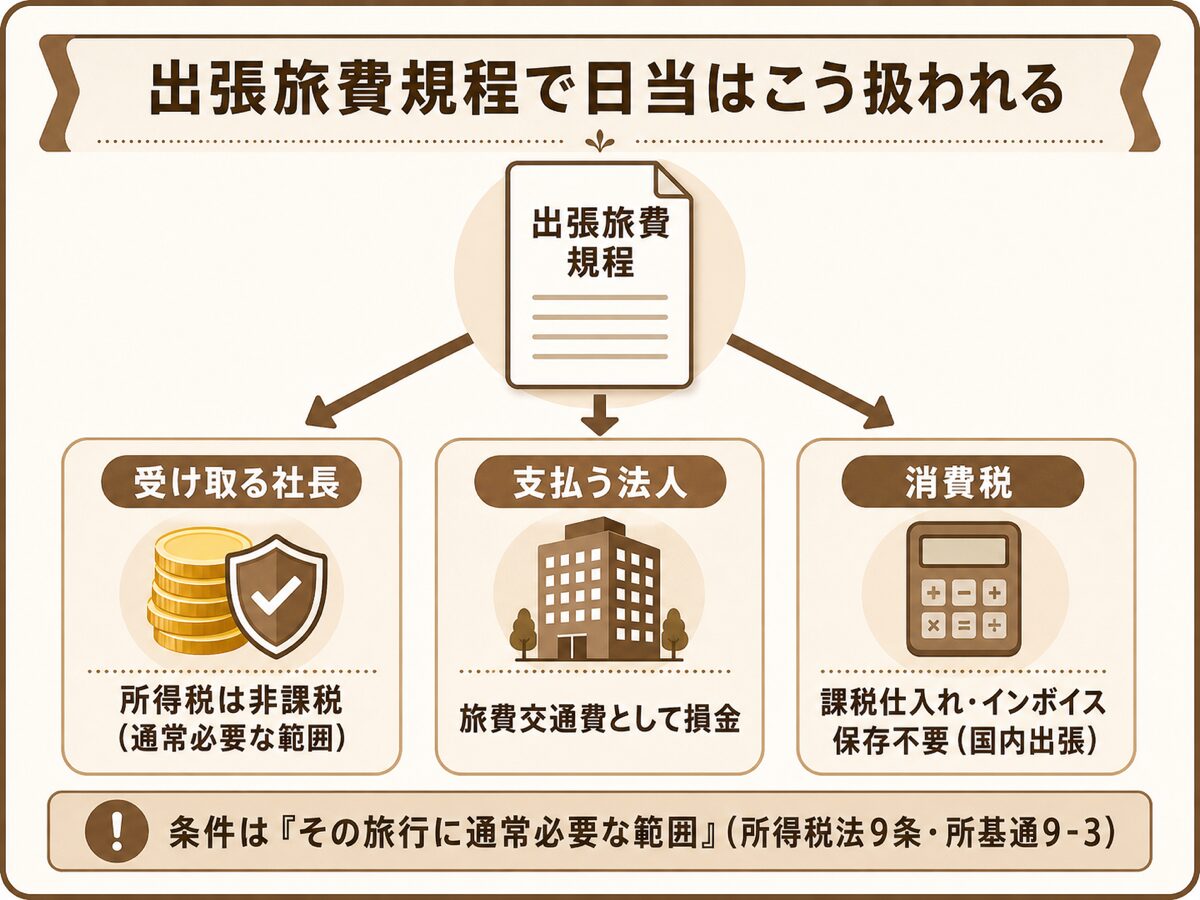

出張の多い一人社長にとって、出張旅費規程は法人ならではの仕組みです。規程に基づいて支給される日当は、通常必要と認められる範囲であれば受け取る社長個人に所得税がかからず、法人側では経費(損金)になります。ただし、相場からかけ離れた日当や実態のない出張への支給は、税務調査で給与と認定され、思わぬ追徴につながるおそれがあります。

この記事では、日当の相場データ、一人社長でも使える出張旅費規程の作り方、否認されないための注意点を税理士が解説します。

出張旅費規程とは?一人社長の日当が非課税になる仕組み

出張旅費規程とは、出張したときに支給する交通費・宿泊料・日当などの基準を定めた社内ルールです。まずは、なぜこの規程があると日当を非課税で受け取れるのか、仕組みから確認しましょう。

日当が非課税になる根拠は所得税法9条|「通常必要」な範囲が条件

役員や従業員が出張のために受け取る金品のうち、その旅行に通常必要と認められる範囲のものは、所得税が非課税とされています(所得税法第9条第1項第4号)。日当や宿泊料を実費精算ではなく定額で支給しても、この範囲に収まっていれば給与として課税されません。

非課税になるかどうかの判定基準は、通達で次の2点が示されています(所得税基本通達9-3)。

つまり、「規程を作れば金額は自由」ではなく、規程に基づく適正なバランスと世間相場との比較が前提になっています。

出典:e-Gov法令検索「所得税法」(第9条第1項第4号 非課税所得)

出典:国税庁 法令解釈通達〔旅費(第4号関係)〕9-3(非課税とされる旅費の範囲)

個人事業主は自分に日当を払えない|法人化で初めて使える仕組み

個人事業主の場合、出張の交通費や宿泊料は実費を必要経費にできますが、自分自身に「日当」を支払うことはできません。事業主と個人が同一人物なので、自分から自分への支給は経費として成立しないためです。

法人になると、会社と社長は法律上別人格になります。会社が出張旅費規程に基づいて社長に日当を支給すれば、法人側では旅費交通費として損金になり、受け取る社長側では非課税所得になる——この両面が、出張旅費規程が法人化のメリットの一つとして挙げられる理由です。法人化そのものの判断基準は、こちらの記事で詳しく解説しています。

-

-

法人成りのタイミングはいつ?個人事業主が法人化する判断基準

法人成りのタイミングはいつがベスト?所得・売上・消費税インボイス・社会保険の4つの目安から、個人事業主が法人化すべきかの判断基準を税理士がわかりやすく解説。マイクロ法人のデメリットも紹介します。

消費税でもメリット|日当は課税仕入れになりインボイスも不要

国内出張のために支給した出張旅費・宿泊費・日当のうち、その旅行に通常必要と認められる部分は、消費税の課税仕入れになります。しかも、この部分は一定の事項を記載した帳簿のみの保存で仕入税額控除が可能とされており、インボイス(適格請求書)の保存は求められません(出張旅費等特例)。

なお、海外出張のために支給した旅費・日当は、原則として課税仕入れにならない点は覚えておきましょう。

出典:国税庁「No.6459 出張旅費、宿泊費、日当、通勤手当などの取扱い」(令和7年4月1日現在法令等)

日当は「受け取る側は非課税・払う側は損金・消費税も控除対象」と三拍子そろった仕組みです。ただ、その分だけ税務調査でも定番のチェックポイントになっています。だからこそ、金額設定と運用が大事なんですよ。

出張日当の相場はいくら?中小企業・一人社長が金額を決める目安

出張旅費規程で最も悩むのが日当の金額です。公的な調査データから、世間相場を確認しましょう。

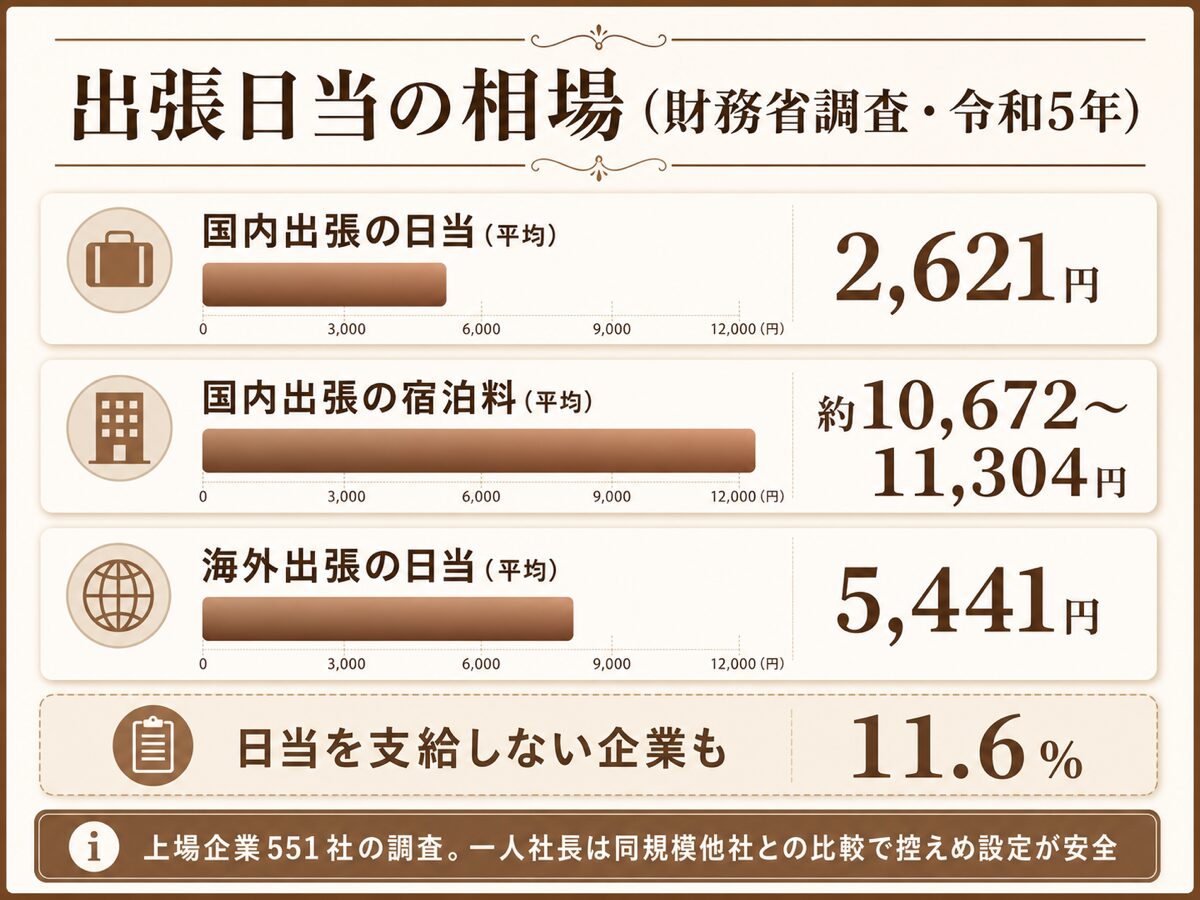

財務省調査でみる国内出張の日当相場|平均2,621円

財務省が上場企業551社を対象に行った調査(令和5年8月報告書)によると、国内出張の日当の平均額は2,621円でした。社内の区分別にみた最低額の平均は1,780円、最高額の平均は3,786円で、一般社員クラスで1,800円前後、役職が上がると3,000〜5,000円程度が実態です。一方で、「日当は支給しない」と回答した企業も11.6%ありました。

| 項目 | 金額・割合(財務省調査) |

|---|---|

| 国内出張の日当(平均額) | 2,621円 |

| 同・社内区分の最低額の平均 | 1,780円 |

| 同・社内区分の最高額の平均 | 3,786円 |

| 日当を支給しない企業 | 11.6% |

宿泊料と海外出張の相場|宿泊料は1万円前後・海外日当は5千円台

同じ調査では、国内出張の宿泊料は定額または上限額の平均で10,672〜11,304円と、1万円前後が中心でした。海外出張の日当は8割超の企業が定額支給で、平均5,441円(区分別の最低額平均4,256円・最高額平均7,041円)です。宿泊料・日当とも、役職や出張先によって2〜3区分を設ける企業が多くなっています。

出典:財務省「民間企業における出張旅費規程等に関するアンケート報告書」(令和5年8月)

相場はあくまで参考|「同業種・同規模と比べて相当か」が判定基準

注意したいのは、この調査の対象が上場企業(平均従業員数約1,500人)だという点です。通達の判定基準は「同業種・同規模の他社と比べて相当か」なので、一人社長の会社が上場企業の役員クラスの日当を根拠にすることはできません。

一人社長の会社では「全役職員のバランス」という判定基準も事実上働きにくく、金額の妥当性はもっぱら世間相場との比較で見られます。売上規模や出張の実態に照らして説明できる、控えめな金額から始めるのが安全な設計です。

出典:国税庁 法令解釈通達〔旅費(第4号関係)〕9-3(非課税とされる旅費の範囲)

「日当はいくらまでなら大丈夫ですか?」とよく聞かれますが、法令に金額の上限は書かれていません。だからこそ相場データと自社の実態が拠り所になります。迷ったら、まず一般社員〜管理職クラスの水準で設定するのが現実的ですよ。

一人社長の出張旅費規程の作り方|必要な記載事項と運用の手順

日当の非課税扱いは、その場しのぎの支給では認められません。規程の整備と、規程どおりの運用がセットで必要です。

出張旅費規程に盛り込む記載事項

出張旅費規程には、最低限次の項目を定めます。

適用範囲を「全役職員」とするのは、支給基準が全員を通じて適正なバランスを保つという通達の要件(所得税基本通達9-3)に対応するためです。一人社長の会社でも、将来従業員を雇ったときにそのまま適用できる建て付けにしておきましょう。

出典:国税庁 法令解釈通達〔旅費(第4号関係)〕9-3(非課税とされる旅費の範囲)

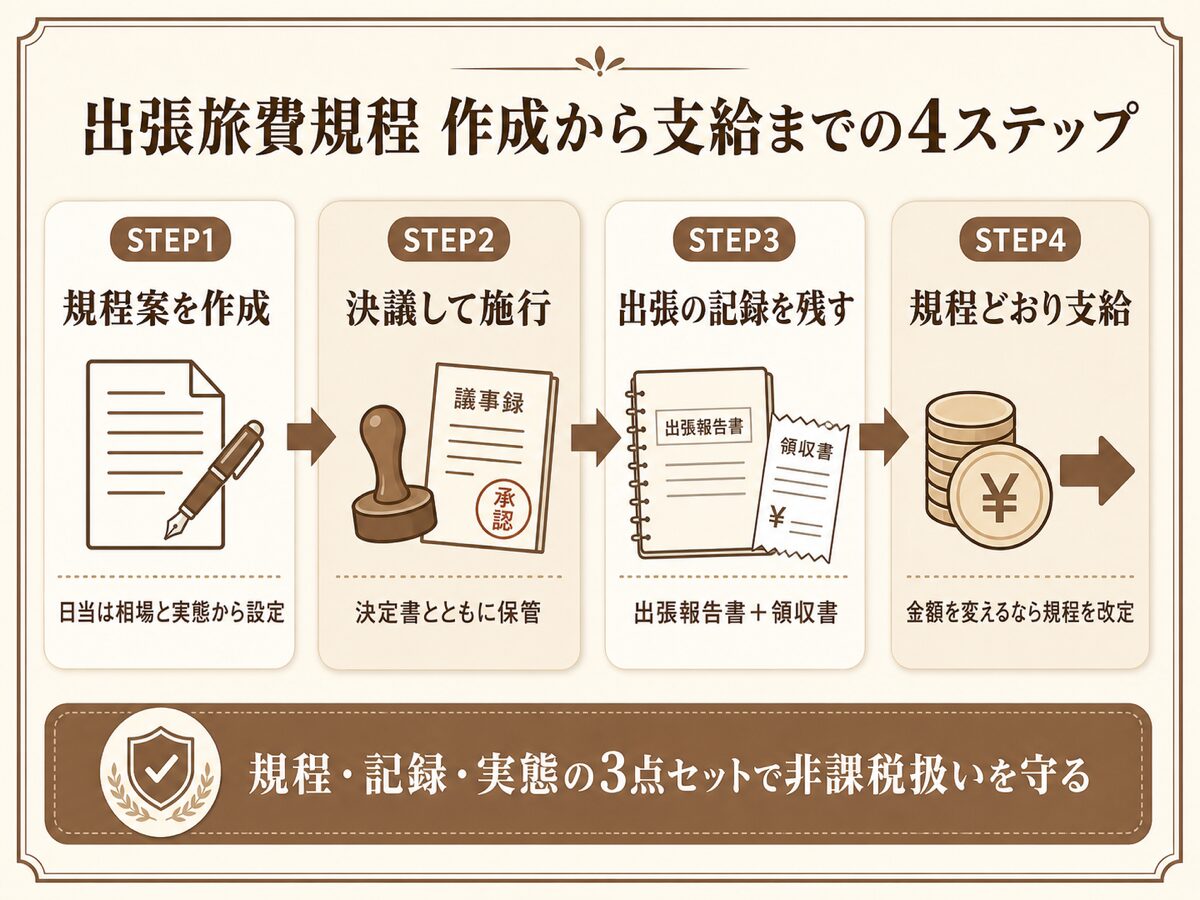

作成から支給までの4ステップ

規程案を作成する

記載事項を盛り込み、日当・宿泊料の金額を相場と自社の実態から設定する

決議して施行する

株主総会や取締役の決定など社内手続きを経て施行日を定め、議事録・決定書とともに保管する

出張のたびに記録を残す

出張報告書(日時・訪問先・目的・成果)と精算書を作成し、交通費・宿泊の領収書を添付する

規程どおりに支給する

規程の金額と異なる支給をしない。実態に合わなくなったら規程自体を改定する

「出張の事実」を証明できる記録が非課税扱いの生命線

規程と金額が適正でも、出張そのものの実在が説明できなければ意味がありません。訪問先・目的・成果を記した出張報告書は、日当の非課税扱いを支える中心的な証拠です。カレンダーの予定、訪問先とのメールや議事録、交通系ICの利用履歴なども、出張の事実を裏付ける材料になります。面倒でも出張のつど作成する習慣にしましょう。

規程は「作って終わり」ではなく「規程どおりに運用して、記録が残っている」ことまで含めて完成です。逆にいえば、報告書のテンプレートさえ用意しておけば、一人社長でも十分運用できる仕組みですよ。

出張旅費規程の注意点|一人社長の過大な日当は否認リスク

規程を整えても、使い方を誤ると非課税どころか重い税負担につながります。リスクの構図も公平にお伝えします。

通常必要な範囲を超える日当は給与として課税される

出張のために支給された金品でも、その旅行に通常必要とされる範囲を超える部分は、非課税になりません。役員や使用人に対するものは給与所得として課税されます(所得税基本通達9-4)。

役員の場合はさらに深刻です。給与と認定された日当は毎月定額の「定期同額給与」に当たらないため、法人側では損金不算入、社長側では所得税等の課税対象という、法人・個人のダブル負担になります。源泉徴収漏れの問題も伴います。日当を高く設定して得られる手取りより、否認されたときに失う金額の方が大きくなり得る——ここが過大設定の落とし穴です。

出典:国税庁 法令解釈通達〔旅費(第4号関係)〕9-4(非課税とされる旅費の範囲を超えるものの所得区分)

実態のない出張・記録のない支給は認められない

金額が相場並みでも、私的な旅行を出張扱いにしたり、実際には行っていない出張に日当を支給したりすれば、当然に否認の対象です。仮装・隠蔽と判断されれば重加算税の対象になることもあります。「規程がある」ことと「その出張が事業に必要だった」ことは別問題で、両方そろって初めて非課税扱いが守られます。

経費全般の考え方とあわせてチェック|迷ったら実行前に相談を

日当に限らず、法人の支出が経費として認められるかは、事業関連性・金額の妥当性・証拠書類・使用実態の4観点で考えると整理できます。詳しくはこちらの記事をご覧ください。

-

-

法人の経費はどこまで?個人事業主との違いと判断基準4観点

「この支出は経費になりますか?」。個人事業主・法人経営者の方から最も多くいただくご質問です。実は、個人事業主と法人では経費の範囲を決める仕組みそのものが違います。そして「法人にすれば何でも経費になる」 ...

「自社の日当をいくらに設定すべきか」「規程の作り方をチェックしてほしい」といった個別のご相談は、単発ならスポット相談、日々の経理や決算まで見据えるなら顧問契約と、状況に応じてご利用いただけます。

-

-

顧問契約とスポット業務の違いについて

税理士に依頼する際、「顧問契約」と「スポット業務」のどちらを選ぶべきかで迷われる方は多いと思います。 ここでは、それぞれの違いと、当事務所がどのように考えているかを整理します。 顧問契約とは 顧問契約 ...

会社設立をご検討中の方向けのサポート内容は、サービス・料金表の「法人成り・会社設立をご検討の方へ」にまとめています。

出張旅費規程は、正しく使えば堅実な仕組みですが、「節税スキーム」として金額ありきで設計すると本末転倒になります。当事務所では、業種と出張実態に合わせた金額設定からご相談に乗っていますよ。

【まとめ】出張旅費規程は一人社長でも作れる|日当は相場と実態に合わせて

出張旅費規程を整備すれば、一人社長でも日当を「受け取る側は非課税・法人側は損金・消費税は課税仕入れ」という取扱いで支給できます。根拠は所得税法9条1項4号と所得税基本通達9-3で、非課税の条件は「その旅行に通常必要な範囲」であることです。

財務省調査による国内日当の平均は2,621円で、上場企業のデータであることを踏まえると、一人社長は控えめな金額設定が安全です。規程の作成・決議・出張報告書の運用までをセットで整え、過大な日当や実態のない出張への支給は避けましょう。

出張旅費規程は、出張が多い一人社長ほど効果を実感しやすい仕組みです。金額設定や規程の中身に迷ったら、作る前の段階でお気軽にご相談ください。オンラインで全国どこからでも対応しています。

※本記事は令和7年4月1日現在の法令等に基づいています。個別の状況によって取扱いが異なる場合がありますので、実行前に税理士等の専門家にご確認ください。

-

-

オンライン税務相談のご利用ガイド|お申し込みから当日の流れまで

当事務所のオンライン税務相談は、全国どこからでも、ご自宅やオフィスからご相談いただけます。 事前にご相談内容や資料を共有いただくことで、当日は一般的な説明だけでなく、お客様の状況に応じた具体的なお話に ...

になります){kind=link}