役員社宅は、法人が契約した住宅を役員に貸与し、役員から「賃貸料相当額」の家賃を受け取ることで、家賃の一部を会社の経費にできる仕組みです。ただし、家賃計算の基礎になる固定資産税の課税標準額の調べ方でつまずく方が多く、社会保険の現物給与や「大家の壁」といった見落としがちな論点もあります。しかも令和8年10月からは、社会保険側の住宅の計算方法が変わります。

この記事では、役員社宅の始め方と家賃計算、課税標準額の調べ方、実行前に確認したい注意点を税理士が解説します。

役員社宅とは?家賃の一部が会社の経費になる仕組みと契約形態

役員社宅は「会社が住まいを借りて役員に貸す」仕組みです。まずは、なぜ家賃の一部が経費になるのか、どんな契約形態が必要なのかを確認しましょう。

役員社宅の仕組み|賃貸料相当額を受け取れば給与課税されない

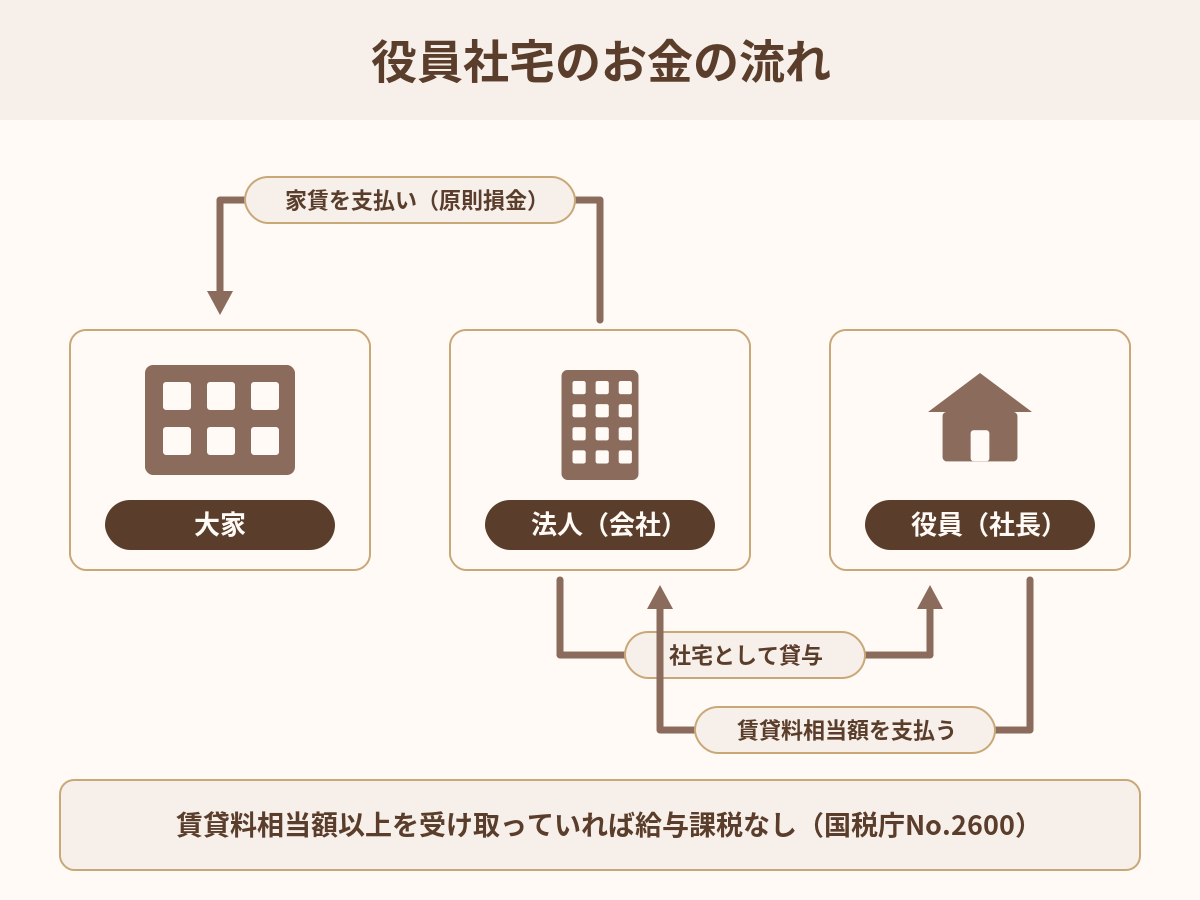

役員社宅とは、法人が所有または賃借した住宅を、役員に住まいとして貸与するものです。法人が家主に支払う家賃は原則として法人の経費(損金)になり、役員からは1か月当たり一定額の家賃(賃貸料相当額)を受け取ります。

役員から賃貸料相当額以上の家賃を受け取っていれば、役員に対する給与として課税されません。賃貸料相当額は後述の算式で計算しますが、実際の家賃より低い水準になるケースが多く、その場合、役員は今までより少ない自己負担で同じ住まいに住めることになります。「手取りが増える」のではなく、役員個人の住居費負担が減り、差額を会社が経費として負担するという構図です。

出典:国税庁「No.2600 役員に社宅などを貸したとき」(令和7年4月1日現在法令等)

住宅手当や個人契約のままでは役員社宅にならない

注意したいのは、現金で支給される住宅手当や、役員が個人で契約したままの物件の家賃を会社が負担する形は、社宅の貸与とは認められず、給与として課税される点です。

役員社宅として扱うには、賃貸借契約の名義が法人であり、法人が家主に直接家賃を支払っていることが出発点になります。すでに個人名義で借りている自宅を社宅化したい場合は、契約の切り替えが必要です(後述の「大家の壁」もご覧ください)。

自社所有と借り上げの違い|一人社長は借り上げ社宅が現実的

役員社宅には、会社が建物を所有して貸与する「自社所有型」と、会社が賃貸物件を借りて貸与する「借り上げ型」があります。自社所有型は建物の取得資金や固定資産税・修繕の負担が伴うため、一人社長や設立間もない法人では、いま住んでいる(またはこれから住む)賃貸物件を法人契約にする借り上げ型が現実的です。

そもそも法人でなければ使えない仕組みなので、法人成りを検討中の方は、判断基準をまとめたこちらの記事もあわせてご覧ください。

-

-

法人成りのタイミングはいつ?個人事業主が法人化する判断基準

法人成りのタイミングはいつがベスト?所得・売上・消費税インボイス・社会保険の4つの目安から、個人事業主が法人化すべきかの判断基準を税理士がわかりやすく解説。マイクロ法人のデメリットも紹介します。

役員社宅は、住居費という毎月必ず出ていくお金に働きかけるので、効果が続きやすい仕組みです。ただ「契約名義が法人であること」という入口の条件を満たしていないご相談が意外と多いんですよ。まずは契約形態の確認からです。

役員社宅の家賃計算|賃貸料相当額の算式と課税標準額の調べ方

役員社宅の家賃計算の中心が「賃貸料相当額」です。算式そのものはシンプルですが、材料になる固定資産税の課税標準額の入手方法まで知っておく必要があります。

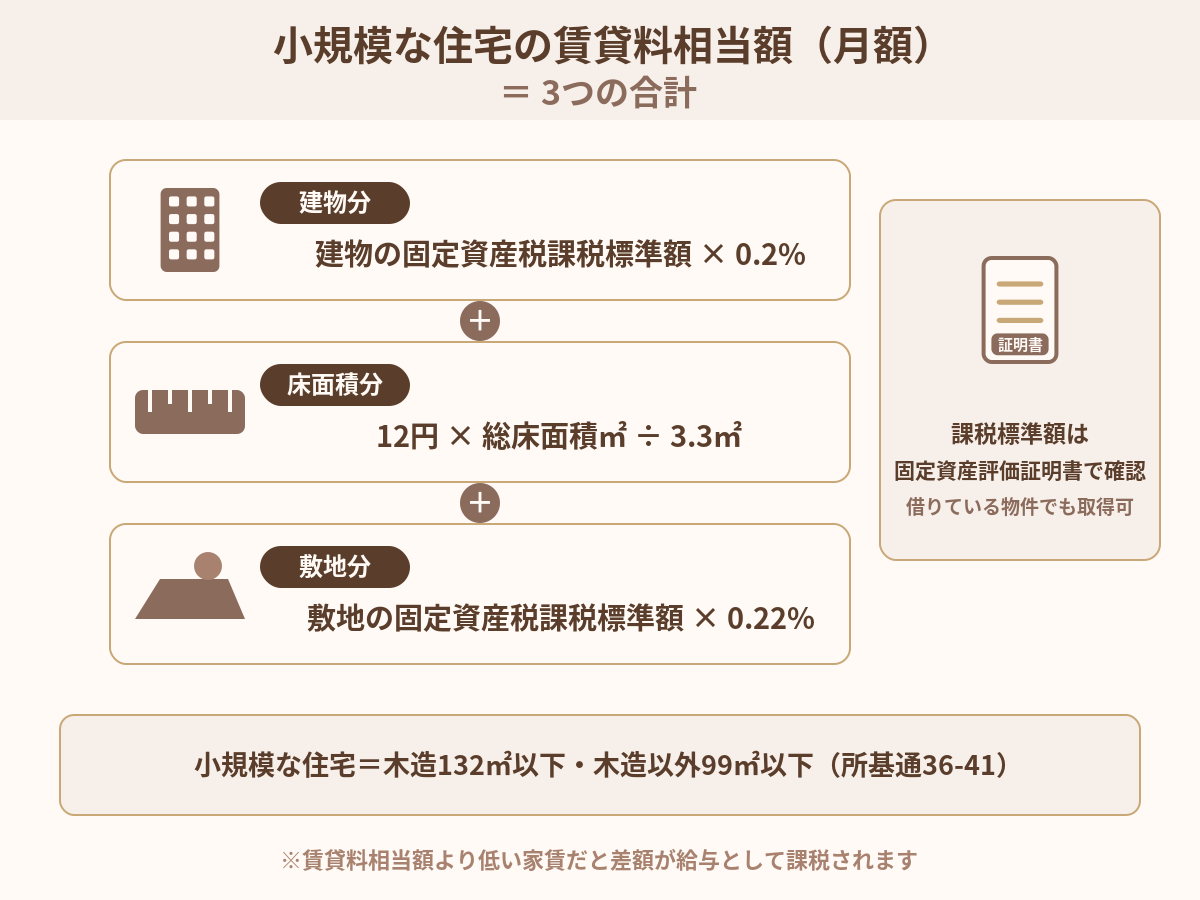

賃貸料相当額の算式|小規模な住宅は3つの合計で計算する

貸与する社宅が「小規模な住宅」に当たる場合、賃貸料相当額(月額)は次の3つの合計額です(所得税基本通達36-41)。

| 算式の内訳 | 計算方法 |

|---|---|

| (1)建物分 | その年度の建物の固定資産税の課税標準額×0.2% |

| (2)床面積分 | 12円×(建物の総床面積㎡÷3.3㎡) |

| (3)敷地分 | その年度の敷地の固定資産税の課税標準額×0.22% |

小規模な住宅とは、法定耐用年数30年以下の建物(木造など)は床面積132㎡以下、30年超の建物(鉄筋コンクリート造のマンションなど)は99㎡以下の住宅をいいます。区分所有マンションは、共用部分の床面積をあん分して専有部分に加えた面積で判定します。一人社長が住む一般的なアパート・マンションの多くは、この範囲に収まります。

借り上げ社宅の家賃計算|小規模な住宅なら算式だけでよい

小規模な住宅に当たらない場合は計算が変わります。自社所有なら建物の課税標準額×12%(耐用年数30年超は10%)と敷地の課税標準額×6%の合計の12分の1、借り上げなら「会社が家主に支払う家賃の50%」とこの算式のいずれか多い金額が賃貸料相当額です。

裏を返せば、小規模な住宅に当たる借り上げ社宅は「支払家賃の50%」との比較は不要で、課税標準額ベースの算式だけで計算できます。課税標準額をもとにした算式の結果は、実際の家賃より大幅に低くなるケースが多くあります。なお、受け取る家賃が賃貸料相当額より低いと差額が、無償貸与ならその全額が給与として課税される点は覚えておきましょう。

出典:国税庁「No.2600 役員に社宅などを貸したとき」(賃貸料相当額の計算・根拠:所基通36-40〜41)

出典:国税庁 法令解釈通達〔給与等とされる経済的利益の評価〕36-40〜36-48

課税標準額の調べ方|借りている物件でも固定資産評価証明書を取れる

算式に使う固定資産税の課税標準額は、賦課期日(1月1日)現在の価格として固定資産課税台帳に登録されている金額です。借り上げ社宅でも、建物と敷地それぞれの課税標準額を基礎に計算します。調べ方は主に2つです。

「借りている物件の証明書を自分で取れるの?」と疑問に思うかもしれませんが、有償で借りている借家人は、その借りている家屋とその敷地について、固定資産課税台帳の閲覧や記載事項の証明書の交付を請求できます(地方税法第382条の2・第382条の3)。窓口では本人確認書類のほか、賃貸借契約書など契約関係と対象物件がわかる書類の提示を求められるのが一般的です。法人契約なら法人の代表者として請求します。

なお、土地と家屋の評価額は原則3年ごとに見直されます(評価替え)。課税標準額が変わった年度は、賃貸料相当額も計算し直しましょう。

出典:国税庁 質疑応答事例「社宅に係る通常の賃貸料の額を計算する場合の固定資産税の課税標準額」(令和7年8月1日現在)

出典:e-Gov法令検索「地方税法」(第382条の2 固定資産課税台帳の閲覧・第382条の3 記載事項の証明書の交付)

評価証明書は1通数百円程度で取れる自治体が多く、賃貸借契約書を持って窓口に行けば手続き自体は難しくありません。この一手間を省いて「家賃の50%」で計算し続けると、小規模住宅なら本来もっと低くできたはず、ということが起きます。最初にきちんと調べる価値がありますよ。

役員社宅と社会保険の現物給与|令和8年10月から住宅の計算方法が変わる

税務上の家賃計算をクリアしても、もう一つ別の物差しがあります。社会保険の「現物給与」です。ここは見落としが多く、しかも令和8年10月から計算方法が変わります。

社宅の貸与は社会保険では「現物給与」|税務とは別の基準で評価される

役員も健康保険・厚生年金保険の被保険者です。社宅の貸与のように報酬の一部を現物で受け取る場合、その現物は「厚生労働大臣が定める現物給与の価額」(厚生労働省告示)で通貨に換算し、報酬に合算して標準報酬月額を決めます。

ここで注意したいのは、税務上の賃貸料相当額と社会保険の現物給与価額は別の基準だという点です。税務上は適正な家賃を受け取っていても、社会保険では現物給与の加算が必要になる場合があります。役員から徴収している家賃(負担額)は現物給与の価額から差し引けるので、徴収家賃が告示の価額以上であれば加算はゼロになります。

出典:日本年金機構「全国現物給与価額一覧表(厚生労働大臣が定める現物給与の価額)」

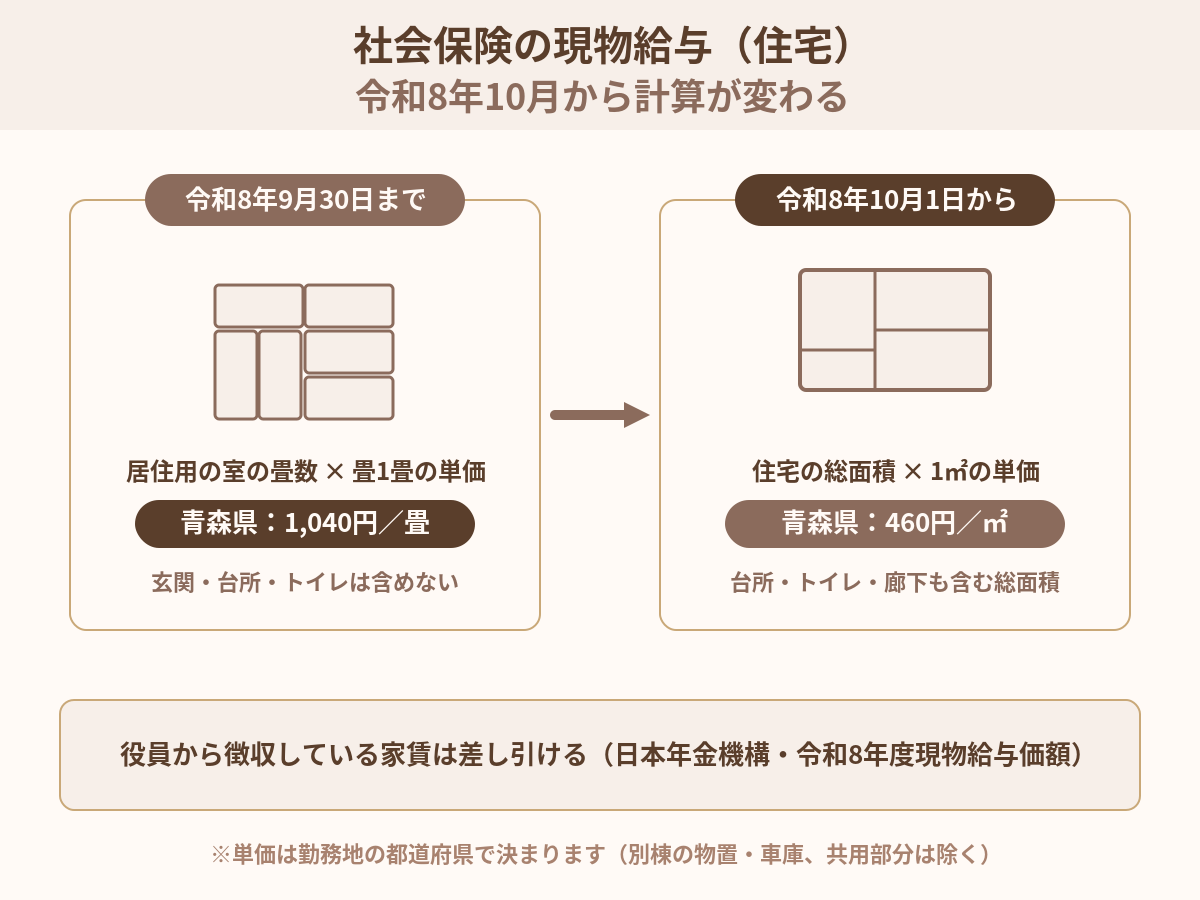

令和8年10月から畳単価から総面積1㎡単価に変わる

住宅の現物給与価額は都道府県別に定められており、令和8年9月30日までは居住用の室(居間・寝室など)の畳数×畳1畳当たりの単価で計算します。玄関・台所・トイレ・浴室・廊下は含めません。

令和8年10月1日からは、住宅の床面積の合計(総面積)×1㎡当たりの単価に変わります。総面積には台所やトイレ・浴室・廊下も含まれます(別棟の物置・車庫や共用部分は除きます)。青森県の単価は、畳1畳につき1,040円から、総面積1㎡につき460円になります。適用される単価は社宅の所在地ではなく、勤務地(人事・労務・給与を管理する事業所の所在地)の都道府県で決まります。

青森県の計算例|徴収している家賃があれば差し引ける

青森市の会社が、居住用の室12畳・総面積50㎡の借り上げ社宅を役員に貸与している場合で比べてみましょう。

| 適用時期 | 計算 | 現物給与価額(月額) |

|---|---|---|

| 令和8年9月30日まで | 1,040円×12畳 | 12,480円 |

| 令和8年10月1日から | 460円×50㎡ | 23,000円 |

このように、間取りによっては10月以降に価額が上がるケースがあります。役員から月23,000円以上の家賃を徴収していれば現物給与はゼロですが、徴収額が下回ると差額が報酬に加算されます。また、この改正は固定的賃金の変動に当たり、随時改定(月額変更届)が必要になる場合があります。自社の社宅について、10月以降の価額と徴収家賃のバランスを一度確認しておきましょう。

出典:日本年金機構「令和8年度 全国現物給与価額一覧表」(令和8年4月食事・令和8年10月住宅の改正)

「税務はOKなのに社会保険で引っかかる」というのが役員社宅の盲点です。特に令和8年10月の変更は、これまで現物給与ゼロで収まっていた会社でも再計算が必要になり得ます。社会保険料は毎月のことなので、金額は小さく見えても放置しないのが大事ですよ。

役員社宅の注意点|大家の壁・無償貸与・豪華社宅の落とし穴

役員社宅は要件を満たせば堅実な仕組みですが、始める前に確認しておきたい実務上のハードルとリスクがあります。

大家の壁|個人契約から法人契約への切り替えを断られることがある

いま個人で借りている自宅を社宅化するには、賃貸借契約を法人名義に切り替える必要がありますが、大家や管理会社の承諾が得られず断られることがあります。契約の巻き直しの手間、法人への審査のやり直し、設立間もない法人の信用力への不安などが理由です。契約書に転貸(又貸し)を禁止する条項がある物件で、承諾なく法人契約と同じ状態を作ることもできません。

切り替えを相談する際は、保証会社の再契約や事務手数料など大家側の負担に配慮しつつ、丁寧に打診しましょう。引っ越しのタイミングであれば、最初から法人名義で契約するのが確実です。

無償貸与・豪華社宅・対象外の費用に注意

制度の適用範囲にも落とし穴があります。次の3点は特に誤解が多いポイントです。

また、役員が実際にその社宅に居住していることが大前提です。実態のない社宅や、法人を通さない家賃のやり取りは、税務調査で否認される典型パターンです。

出典:国税庁「No.2600 役員に社宅などを貸したとき」(豪華社宅の判定・給与として課税される範囲)

経費になるかの考え方とあわせて確認|迷ったら実行前に相談を

役員社宅に限らず、法人の支出が経費として認められるかは、事業関連性・金額の妥当性・証拠書類・使用実態の4観点で整理できます。詳しくはこちらの記事をご覧ください。

-

-

法人の経費はどこまで?個人事業主との違いと判断基準4観点

「この支出は経費になりますか?」。個人事業主・法人経営者の方から最も多くいただくご質問です。実は、個人事業主と法人では経費の範囲を決める仕組みそのものが違います。そして「法人にすれば何でも経費になる」 ...

「自宅を社宅にできるか」「賃貸料相当額をいくらに設定すべきか」といった個別のご相談は、単発ならスポット相談、設立や日々の経理まで見据えるなら顧問契約と、状況に応じてご利用いただけます。

-

-

顧問契約とスポット業務の違いについて

税理士に依頼する際、「顧問契約」と「スポット業務」のどちらを選ぶべきかで迷われる方は多いと思います。 ここでは、それぞれの違いと、当事務所がどのように考えているかを整理します。 顧問契約とは 顧問契約 ...

会社設立をご検討中の方向けのサポート内容は、サービス・料金表の「法人成り・会社設立をご検討の方へ」にまとめています。

役員社宅は「家賃計算・社会保険・契約形態」の3点セットで初めて安心して使える仕組みです。金額の設計だけでなく、大家さんとの契約まわりの段取りも含めて、始める前の段階でご相談いただくのが一番スムーズですよ。

【まとめ】役員社宅の家賃計算は課税標準額の確認から始めよう

役員社宅は、法人名義で契約した住宅を役員に貸与し、賃貸料相当額以上の家賃を受け取ることで、家賃の一部を会社の経費にできる仕組みです。小規模な住宅なら、賃貸料相当額は建物・敷地の固定資産税の課税標準額をもとにした算式で計算でき、課税標準額は借りている物件でも固定資産評価証明書の取得や課税台帳の閲覧で確認できます。

一方で、社会保険の現物給与は税務と別基準で、令和8年10月からは総面積1㎡単価への変更も控えています。大家の承諾や無償貸与のリスクも含め、始める前に全体を確認してから進めましょう。

役員社宅は事前の設計がすべてと言ってよい仕組みです。課税標準額の調べ方から社会保険の影響まで、当事務所でまとめて試算できます。オンラインで全国どこからでも対応していますので、お気軽にご相談ください。

※本記事は令和7年4月1日現在の法令等(社会保険の現物給与価額は令和8年度告示)に基づいています。個別の状況によって取扱いが異なる場合がありますので、実行前に税理士等の専門家にご確認ください。

-

-

オンライン税務相談のご利用ガイド|お申し込みから当日の流れまで

当事務所のオンライン税務相談は、全国どこからでも、ご自宅やオフィスからご相談いただけます。 事前にご相談内容や資料を共有いただくことで、当日は一般的な説明だけでなく、お客様の状況に応じた具体的なお話に ...

の算式と、固定資産税の課税標準額・評価証明書の調べ方を税理士が解説。令和8年10月から変わる社会保険の現物給与、大家の壁や無償貸与・豪華社宅の注意点までわかります。){kind=link}