インボイス制度が始まってからもうすぐ3年。「2割特例も経過措置もそろそろ終わるのでは」「次は本則課税にすべきか、簡易課税を選ぶべきか」と気になっている個人事業主・法人の方が増えています。

この記事では、税理士の視点から、令和8年(2026年)10月以降のインボイス経過措置の見直し、2割特例の終了と個人事業主限定の3割特例、簡易課税のみなし仕入率と届出のしくみを整理し、立場別の選び方の判断軸をお伝えします。

インボイス経過措置の今後のスケジュール|70%・50%・30%控除の段階的縮小

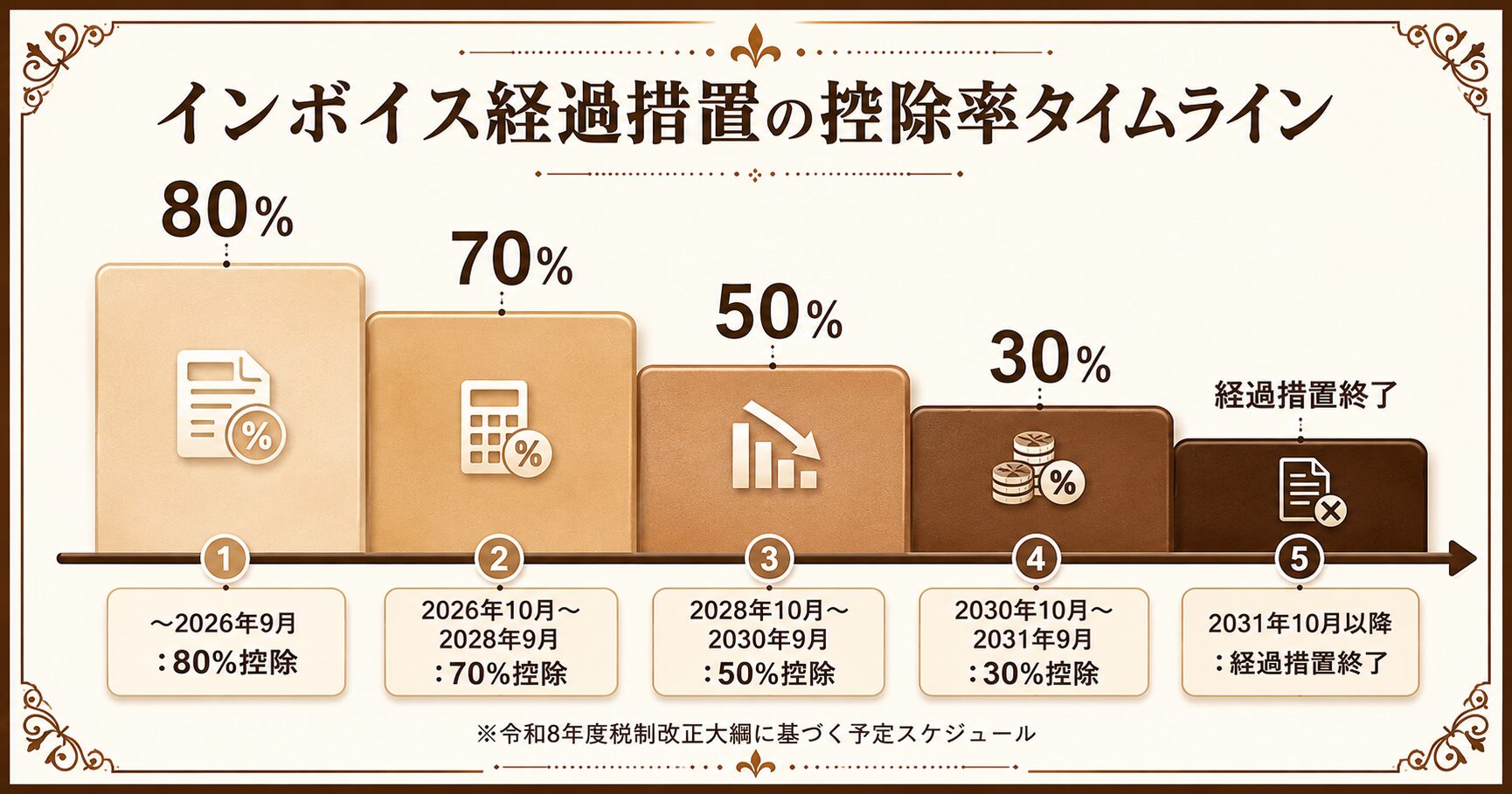

インボイス制度の経過措置は、免税事業者から仕入れた場合に、本来は認められない仕入税額控除の一部を経過的に認める制度です。令和8年度税制改正の大綱で見直しが示され、控除率が段階的に下がっていく流れになりました。

現行:免税事業者からの仕入れは2026年9月末まで80%控除

現行の消費税法では、インボイス登録をしていない免税事業者から仕入れた取引について、仕入税額相当額の80%を仕入税額控除できる経過措置が設けられています。

この80%控除は、2023年10月のインボイス制度開始から2026年9月末まで続きます。期間中であれば、相手が免税事業者でも、消費税額のうち80%分は仕入側で差し引けるという扱いです。

外注費が給与と認定されると仕入税額控除自体が受けられなくなる点は、正社員と業務委託のコスト構造の違いで解説しています。

-

-

正社員と業務委託はどちらが得?コスト構造の違いと「外注費が給与認定される」税務・労務リスク

「同じ働いてもらうなら、正社員として雇うより業務委託にしたほうが会社の負担が軽いのでは」。そう考える経営者は少なくありません。たしかに、社会保険料の会社負担や源泉徴収の手間がなく、支払いを外注費として ...

令和8年度改正で2026年10月から70%・2028年10月から50%・2030年10月から30%

令和8年度税制改正の大綱では、2026年10月以降の控除率がさらに段階的に下がる方向で見直されました。改正後の予定スケジュールは次のとおりです。

「2026年10月から一気に50%に下がる」という当初の予定が、改正で緩やかな段階的引き下げに組み替えられた形です。免税事業者と取引している事業者にとっては、対応のための時間的猶予が広がったといえます。

1億円超の年間仕入れには経過措置が適用されない点に注意

令和8年度改正で新たに加わった重要な制限が、1免税事業者からの年間仕入れが1億円を超える部分には経過措置が使えないというルールです。

これまでの経過措置では、1免税事業者からの年間仕入れ10億円までは制限がありませんでした。改正後は1億円という低めの線引きに引き下げられるため、特定の免税事業者と大口取引のある法人では、経過措置の効果が限定される可能性があります。

出典:財務省「令和8年度税制改正の大綱」(インボイス経過措置の見直し部分)

経過措置は終わるのではなく、5年かけて段階的にしぼむイメージです。今のうちから取引先のインボイス登録状況を整理しておくと、どの段階でどれくらい影響が出るかが見えやすくなります。

2割特例終了後の選択肢|個人事業主の3割特例と法人の本則・簡易

経過措置と並んで気になるのが、2割特例の今後です。インボイス制度を機に課税事業者になった方の多くが利用していますが、こちらも2026年9月末で一区切りを迎えます。

2割特例は2026年9月末で終了|個人事業主は2026年分まで

2割特例は、免税事業者からインボイス発行事業者になった小規模事業者が、納める消費税を売上にかかる消費税の2割にできる特例です。終了時期は次のとおりです。

この期間を過ぎた取引は、2割特例の対象外となります。次の課税期間からは、本則課税・簡易課税・(個人事業主のみ)3割特例のいずれかを選ぶことになります。

個人事業主限定の3割特例は令和9年分・令和10年分(2027・2028年分)に適用

令和8年度税制改正の大綱で新設される予定の制度が、個人事業主限定の3割特例です。納める消費税を売上にかかる消費税の3割にできる仕組みで、概要は次のとおりです。

2割特例から急に本則課税に戻ると消費税負担が大きく増えるため、個人事業主向けにもう2年だけ緩衝期間を設ける位置づけの制度です。

法人は2割特例終了後、本則課税か簡易課税を選択

法人には3割特例が用意されないため、2割特例の対象期間が終わったら、原則として本則課税か簡易課税のどちらかを選びます。

出典:国税庁「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要」

個人事業主の方は「2割特例 → 3割特例 → 本則 or 簡易」というステップが用意されているので、移行の時間を活かしてどちらに進むかを早めに検討しましょう。

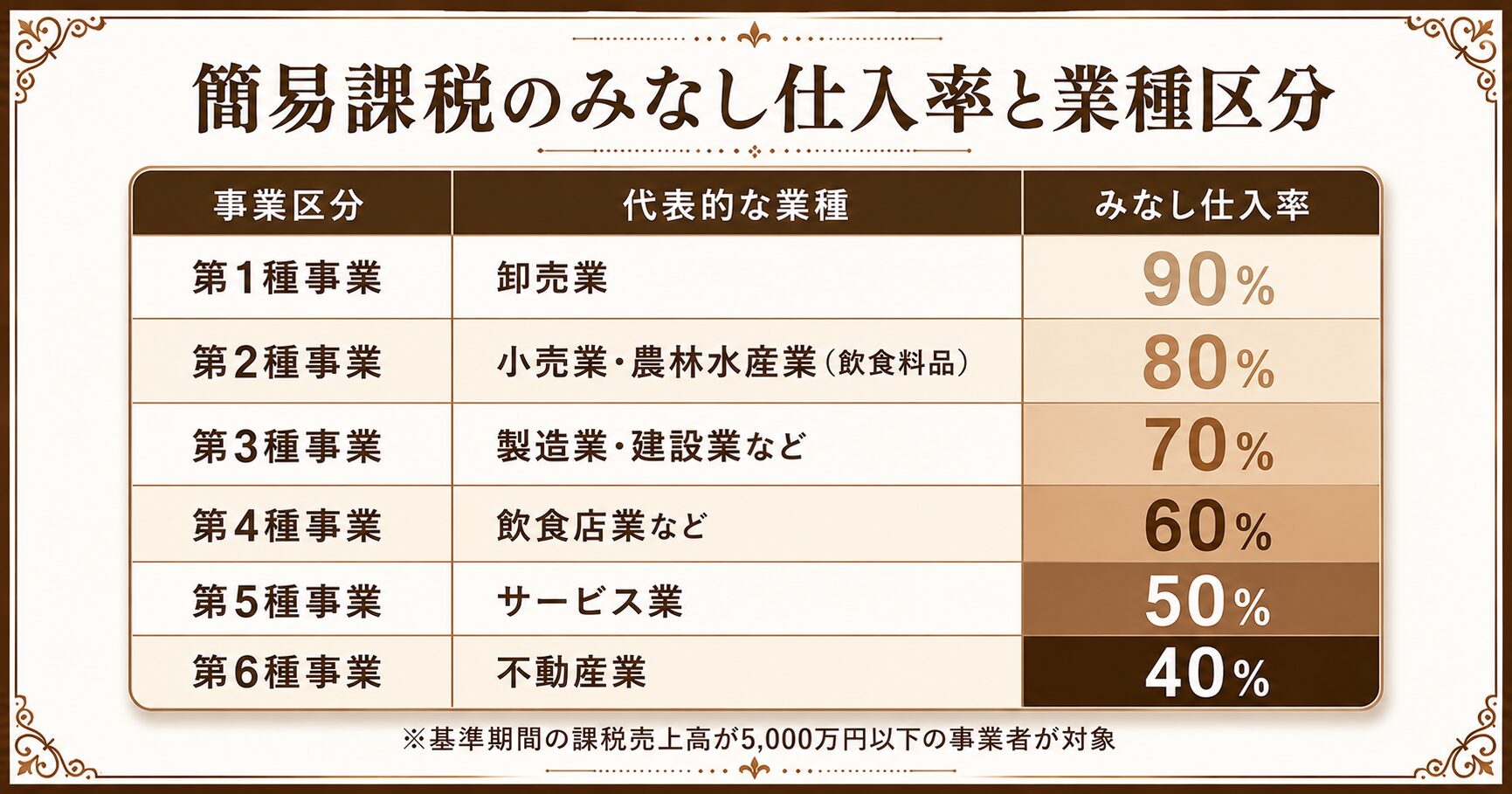

簡易課税のみなし仕入率と業種区分|届出書の提出期限と注意点

2割特例・3割特例の終了後にもっとも検討する機会が多いのが、簡易課税制度です。事業の種類ごとに決まった仕入率で計算するため、計算負担が軽くなる代わりに、実際の仕入が多い場合には不利になることもあります。

第1種〜第6種のみなし仕入率一覧

簡易課税では、課税売上に消費税率(10%または8%)をかけたあと、みなし仕入率を差し引いて納税額を計算します。みなし仕入率は事業区分によって決まっています。

たとえば売上が課税売上1,000万円(消費税100万円)のサービス業(第5種)であれば、納める消費税は100万円 ×(1 − 50%)=50万円となります。実際の仕入が少ない業種ほど、簡易課税で有利になりやすい仕組みです。

簡易課税制度選択届出書は適用したい課税期間の前日までに提出

簡易課税を使うには、「消費税簡易課税制度選択届出書」をあらかじめ税務署に提出する必要があります。提出期限は、簡易課税を適用したい課税期間の初日の前日までです。

届出を忘れると、その課税期間は本則課税になります。提出期限が土日祝でも延長されないため、早めに動くことが大切です。

2割特例適用後は届出期限の特例あり|翌課税期間の確定申告まで

通常の届出期限よりも有利な特例が、2割特例の適用を受けていた事業者向けに用意されています。2割特例の適用期間が終わった後、簡易課税を選択する場合の届出期限は、翌課税期間の確定申告期限までに緩和されます。

つまり、2割特例の適用が終わってから「やっぱり簡易課税にしておけばよかった」と気づいたときでも、翌課税期間の申告期限までであれば遡って届出ができる仕組みです。2割特例から本則課税に切り替わった後も、慌てずに簡易課税の試算をする時間が確保されています。

出典:国税庁タックスアンサー「No.6505 簡易課税制度」

出典:国税庁タックスアンサー「No.6509 簡易課税制度の事業区分」

みなし仕入率は事業の中身で決まります。同じ会社でも複数の事業を営んでいる場合は、売上を事業区分ごとに分けて記帳するのが、簡易課税で有利になる近道です。

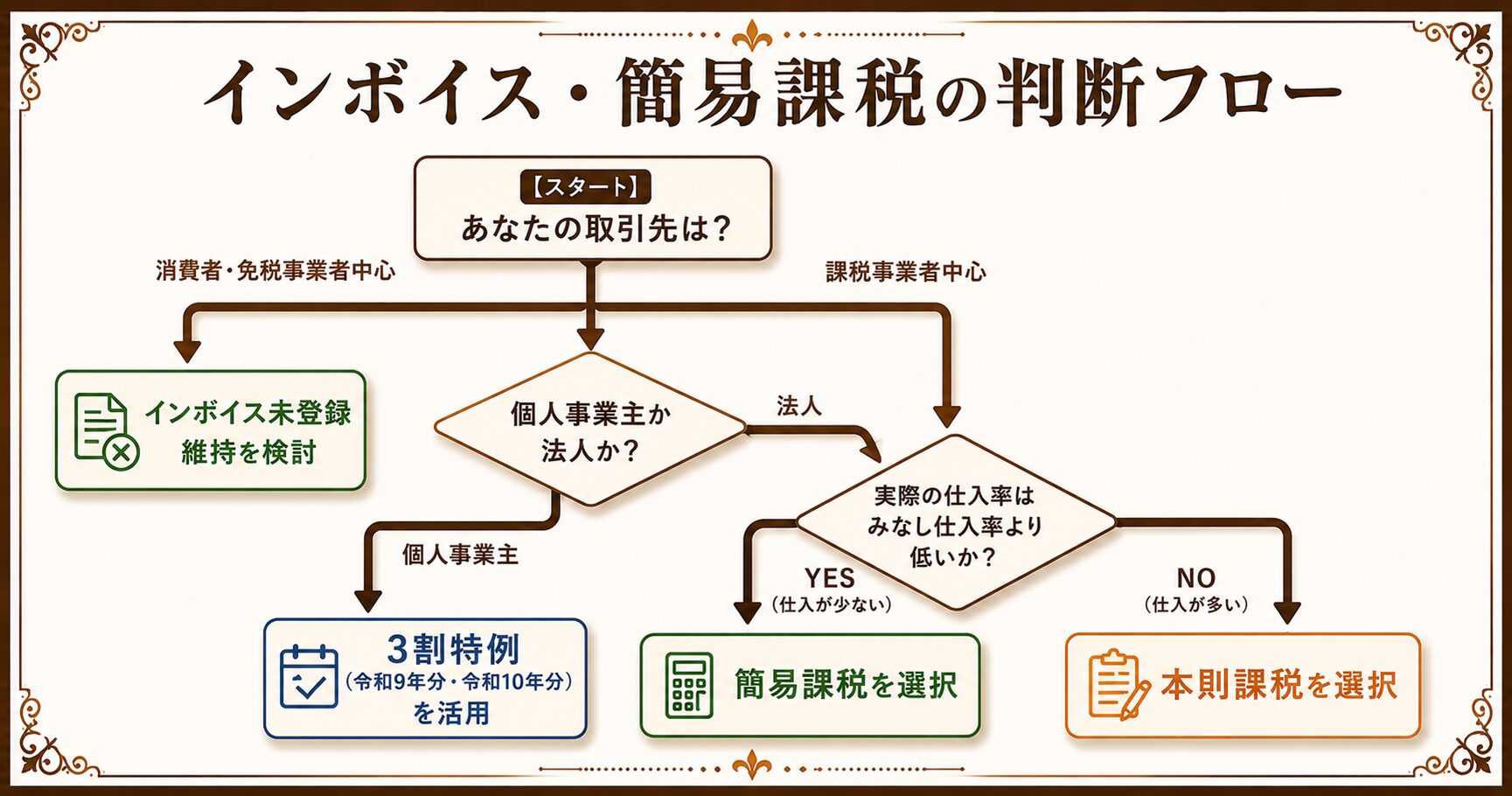

ケース別の選び方|免税維持・本則・簡易・3割特例の判断フロー

ここまで整理した制度を、立場別の判断フローに落とし込みます。ご自身の状況に近いケースから読み進めていただくと、選択肢が絞り込みやすくなります。

売上1,000万円以下のフリーランスはインボイス未登録のままが有利な場合も

取引先の多くが消費者・免税事業者・簡易課税の事業者である場合、相手側で仕入税額控除の必要性が低いため、インボイス未登録のままでも取引が続く可能性が高くなります。

経過措置は2031年9月で終わる予定のため、BtoBが多い方はいつどう登録するかの中長期の戦略が必要です。

個人事業主の課税化なら3割特例>簡易課税の比較が起点

「2割特例から外れた後どうするか」を悩んでいる個人事業主の方は、まず3割特例と簡易課税のどちらが有利かを比較するのが基本です。

3割特例は令和10年分(2028年分)までの2年間限定なので、その後を見据えて簡易課税の届出を出すかどうかを並行して検討します。

-

-

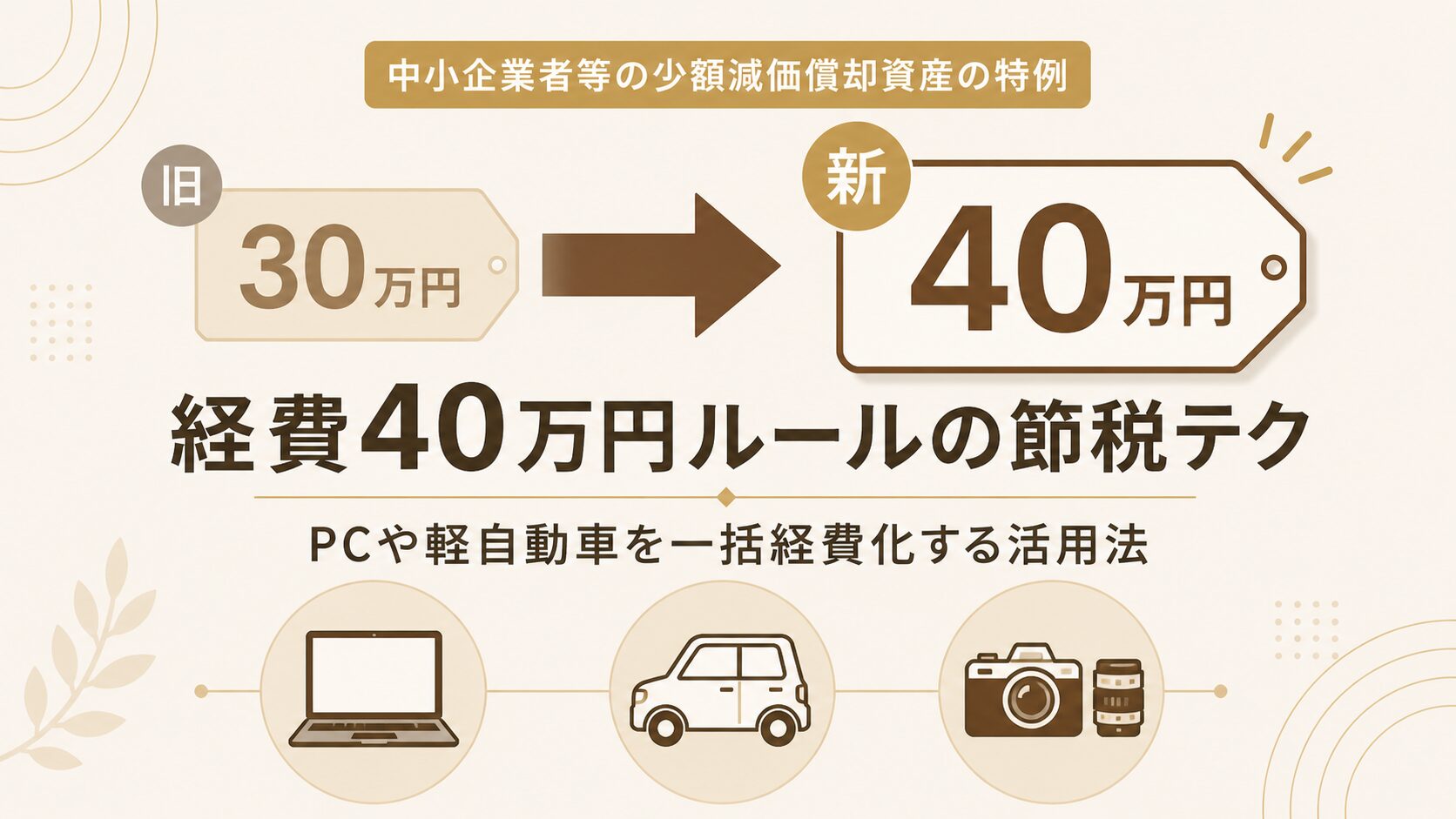

経費40万円ルールの節税テク|PCや軽自動車を一括経費化する活用法

「30万円未満なら一発で経費にできる」という中小企業向けの特例ルール、令和8年4月から40万円未満まで広がったのをご存知でしょうか。これまで「あと数万円高いから減価償却するしかなかった」というパソコン ...

法人や売上の伸びが見込める個人は簡易課税の届出を検討

法人には3割特例がないため、2割特例の終了後は本則課税か簡易課税の二択です。次のような場合は簡易課税が有利になりやすい傾向があります。

「どちらが得か」はみなし仕入率と実際の仕入率の比較で決まります。直近の決算書から自社の実質仕入率を出してみると、判断がぐっと早くなります。

インボイス経過措置と簡易課税の選び方の判断ポイント

インボイス制度の経過措置は、令和8年度税制改正の大綱で2026年10月から80%→70%、その後も2028年・2030年・2031年と段階的に下がっていく予定です。同じタイミングで2割特例も終了し、個人事業主限定の3割特例(令和9年分・令和10年分)が新設されます。

簡易課税は事業区分ごとのみなし仕入率で計算する仕組みで、事業区分の正しい把握と届出期限の管理が選択のカギになります。2割特例を使っていた事業者には、適用後にゆっくり判断できる届出期限の特例も用意されています。

ご自身の事業区分・基準期間の課税売上高・取引先の構成を整理し、未登録維持・3割特例・簡易課税・本則課税の4つの選択肢を比較して、納税額と事務負担のバランスがよい方法を選んでいきましょう。

なお、インボイス経過措置の見直しと3割特例の新設は、令和8年度税制改正の大綱で公表された複数のテーマのうちの一つです。会社員・個人事業主・経営者それぞれの立場で押さえておきたい改正全体は、まとめ記事をあわせてご覧ください。

出典:財務省「令和8年度税制改正の大綱」(インボイス経過措置の見直し部分)

インボイス・簡易課税の判断は、業種・売上規模・取引先構成で結論が大きく変わります。当事務所では、個人事業主・法人どちらのご相談もオンラインで承っています。お一人で抱え込まず、お気軽にご連絡ください。

-

-

オンライン税務相談のご利用ガイド|お申し込みから当日の流れまで

当事務所のオンライン税務相談は、全国どこからでも、ご自宅やオフィスからご相談いただけます。 事前にご相談内容や資料を共有いただくことで、当日は一般的な説明だけでなく、お客様の状況に応じた具体的なお話に ...

-

-

令和8年度税制改正をわかりやすく解説|個人事業主・会社員・経営者が押さえるべき11のポイントまとめ【2026年版】

2026年から、私たちの暮らしや仕事に関わる税金のルールが大きく変わります。 物価高に対応した減税もあれば、これまでの「当たり前」がガラッと変わる制度もあります。2027年1月から新しく生まれる税金も ...

と2割特例終了、3割特例の新設、簡易課税の選び方を税理士がわかりやすく解説。免税事業者を含めたケース別の判断フローを一次情報をもとに整理し){kind=link}