「事業がまだ赤字なのに、法人化するメリットなんてあるのだろうか」。法人成りを検討中の個人事業主の方から、よくいただくご質問です。結論からお伝えすると、赤字が出る局面でも法人には「欠損金の10年繰越控除」という大きな仕組みがあります。個人事業の純損失の繰越が3年なのに対し、法人の欠損金は10年間繰り越して将来の黒字と相殺できます。ただし、青色申告などの要件を満たすことが前提で、赤字でもかかる税金もあります。

この記事では、欠損金の繰越控除の仕組み・要件・注意点を税理士が整理して解説します。

赤字でも法人化するメリットとは?欠損金の繰越期間は個人の3倍超

「赤字のうちは法人化しても意味がない」と思われがちですが、実は赤字の扱いにこそ、個人事業と法人の大きな違いがあります。

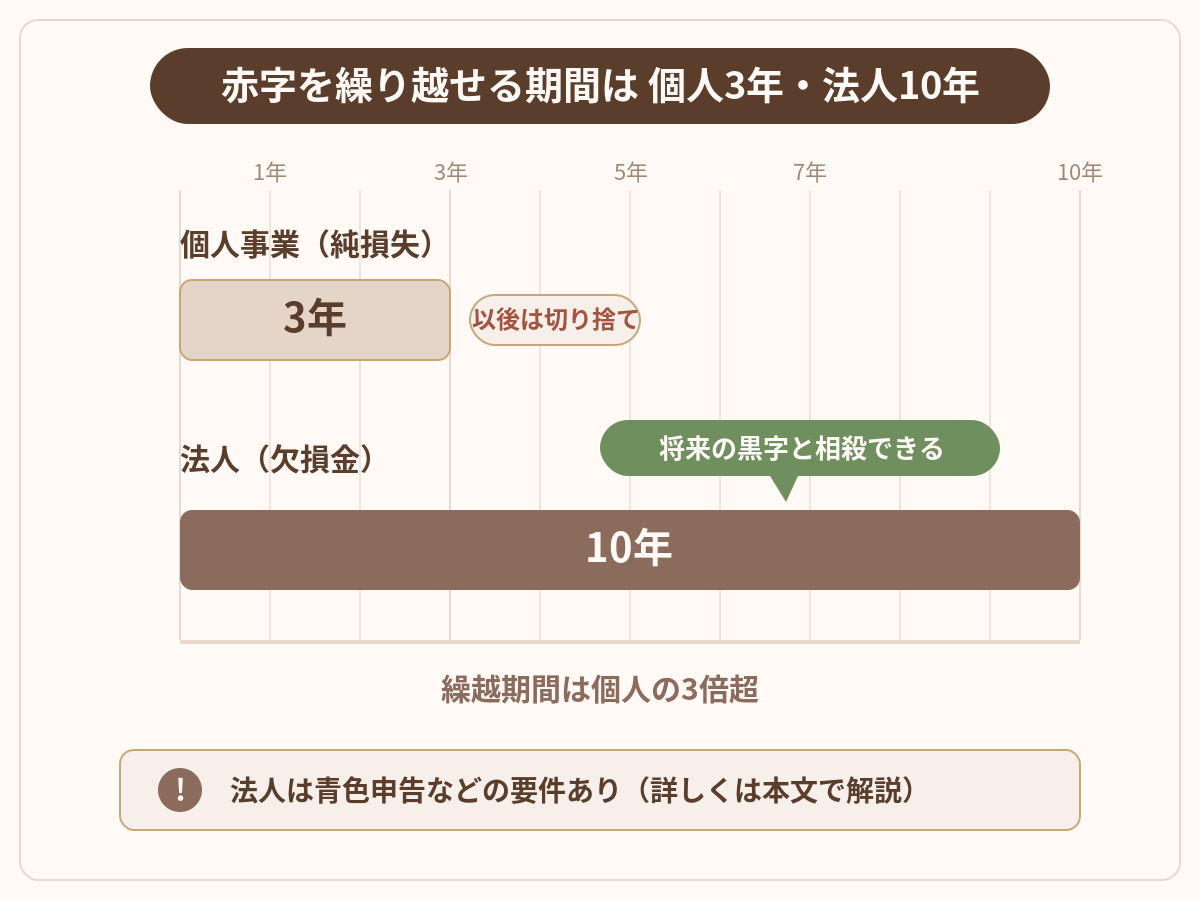

個人事業の純損失は3年・法人の欠損金は10年|繰越期間の違い

個人事業主が青色申告をしている場合、事業の赤字(純損失)は翌年以後3年間しか繰り越せません。3年のうちに黒字と相殺しきれなかった赤字は、そこで切り捨てになります。

一方、法人の赤字(欠損金)は、要件を満たせば翌期以後10年間にわたって繰り越し、将来の黒字と相殺できます。繰越期間は個人の3倍を超える長さです。

創業直後は、設備投資や広告宣伝費が先行して赤字になることが珍しくありません。「赤字を将来の節税につなげられる期間の長さ」は、法人化のタイミングを考えるうえで見落とされやすい判断材料のひとつです。

出典:国税庁「No.2070 青色申告制度」(純損失の繰越しと繰戻し)

出典:国税庁「No.5762 青色申告書を提出した事業年度の欠損金の繰越控除」

欠損金の繰越控除の仕組み|赤字を翌期以降の黒字と相殺できる

欠損金の繰越控除とは、過去の事業年度に生じた赤字(欠損金額)を、その後の事業年度の所得(黒字)から差し引ける制度です。根拠は法人税法第57条にあります。

法人税は各事業年度の所得に対してかかりますが、事業の調子には波があります。赤字の年に税金が戻ってこないのに、黒字の年だけ税金を取られるのでは、通算すると同じ利益でも税負担が重くなってしまいます。欠損金の繰越控除は、こうした年度ごとの凸凹をならすための仕組みです。

例えば、繰越欠損金が150万円あり、その事業年度の所得が100万円の場合には、150万円のうち100万円が損金に算入され、その事業年度の所得は0になります。残りの50万円は、翌期以降に繰り越されます。

出典:e-Gov法令検索「法人税法」(第57条 欠損金の繰越し)

具体例:創業赤字300万円が2年目以降の法人税をどう減らすか

数字で確認してみましょう。設立1期目に300万円の赤字が出た会社を例にします(中小法人・所得800万円以下の法人税率15%で計算)。

| 事業年度 | 所得(繰越控除前) | 欠損金の控除 | 課税される所得 | 法人税額 |

|---|---|---|---|---|

| 1期目 | ▲300万円 | - | 0円 | 0円 |

| 2期目 | 200万円 | ▲200万円 | 0円 | 0円 |

| 3期目 | 150万円 | ▲100万円 | 50万円 | 7.5万円 |

もし繰越控除がなければ、2期目に30万円、3期目に22.5万円、合計52.5万円の法人税がかかります。繰越控除を使うことで、この例では合計45万円(欠損金300万円×税率15%)の法人税が軽減されます。

赤字は出ないに越したことはありませんが、出てしまった赤字を「将来の税負担を減らす資産」に変えられるかどうかは、手続きひとつで変わります。その手続きの要件を次の章で確認しましょう。

「赤字の年は税金の心配がないから申告も適当でいい」と考えるのは危険です。赤字の年の申告こそ、将来の節税の元手をつくる大事な手続きなんですよ。

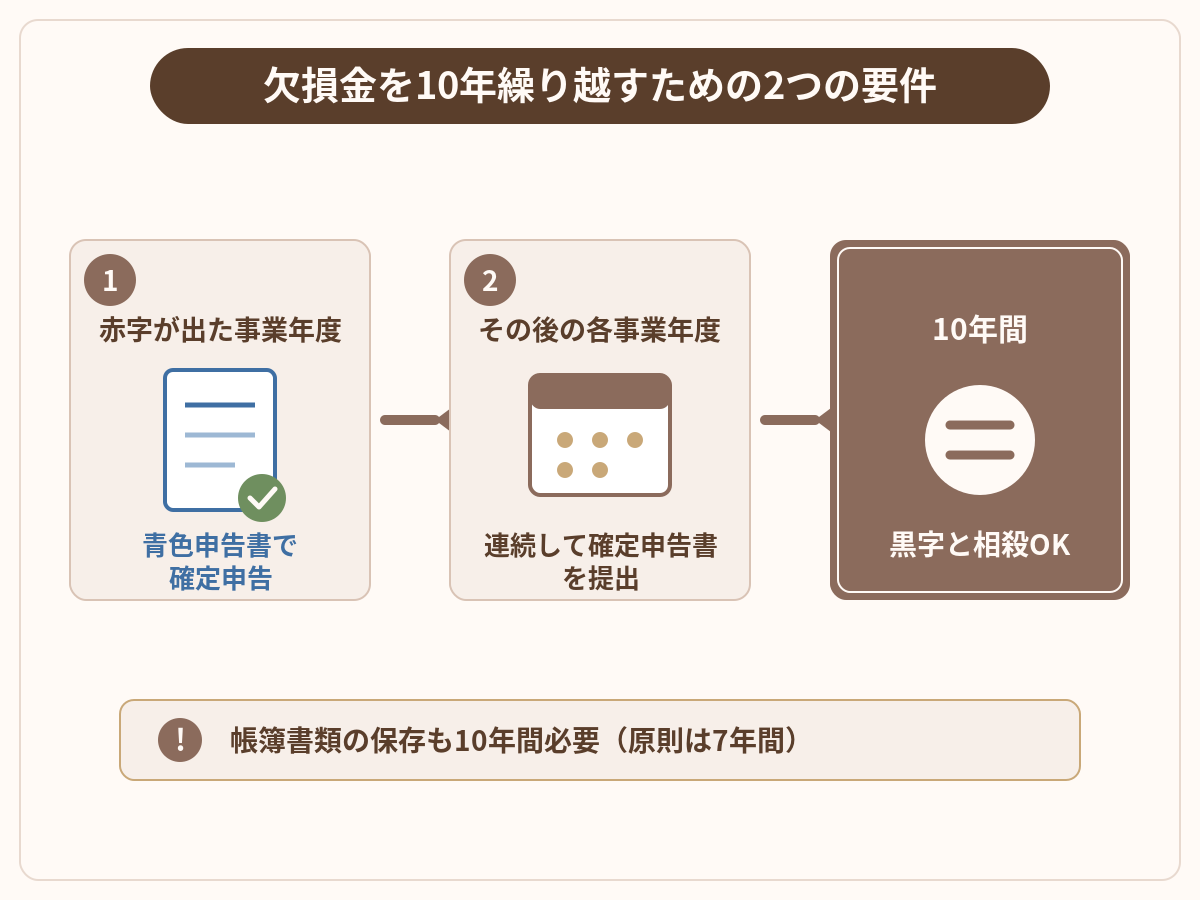

欠損金の10年繰越はいつから?繰越控除の2つの要件

「10年繰り越せる」と言われても、いつの赤字から10年なのか、どんな条件があるのかが気になるところです。要件はシンプルに言うと2つです。

「10年」は平成30年4月1日以後に開始した事業年度の欠損金から

欠損金の繰越期間は、平成30年(2018年)4月1日以後に開始した事業年度に生じた欠損金額から10年です。それより前に開始した事業年度に生じた欠損金の繰越期間は9年でした。

これから法人成り・会社設立をする方にとっては、生じる欠損金はすべて10年繰越の対象と考えて差し支えありません。

出典:国税庁「No.5762 青色申告書を提出した事業年度の欠損金の繰越控除」

要件①欠損金が生じた事業年度に青色申告書を提出していること

1つ目の要件は、欠損金が生じた事業年度に、青色申告書である確定申告書を提出していることです。赤字が出た年度の申告が白色申告だった場合、その赤字は原則として繰り越せません。

つまり、設立1期目から赤字が見込まれる会社ほど、1期目から青色申告の承認を受けておくことが重要になります。承認申請の期限は後述しますが、設立直後の忙しい時期に期限が来るため、うっかり逃してしまうケースが実務では見られます。

要件②その後の各事業年度で連続して確定申告書を提出していること

2つ目の要件は、欠損金が生じた事業年度の後も、連続して確定申告書を提出し続けていることです。

なお、青色申告が必要なのは「欠損金が生じた事業年度」であり、その後の事業年度の申告は白色申告になっていたとしても、生じていた欠損金の繰越控除自体は適用できるとされています。とはいえ、白色になると新たな赤字が繰り越せなくなるなど不利益が大きいため、青色申告を継続するのが基本です。

出典:国税庁「No.5762 青色申告書を提出した事業年度の欠損金の繰越控除」(繰越控除をする法人等)

帳簿書類の保存期間も10年になる点に注意

法人の帳簿書類の保存期間は原則7年間ですが、青色申告書を提出した事業年度で欠損金が生じた事業年度については10年間の保存が必要です。

繰越控除は「過去の赤字の証明」があってこその制度です。欠損金が生じた年度の総勘定元帳や領収書などは、繰越期間が終わるまで確実に保存しておきましょう。

要件をまとめると「赤字の年に青色申告」「その後も毎年申告を続ける」の2つだけです。難しい手続きではありませんが、最初の青色申告の承認申請だけは期限が短いので、設立したらすぐ動くのが鉄則ですよ。

欠損金の繰越控除の使い方と注意点|赤字でもかかる税金

繰越控除には、控除できる金額の上限や使う順序のルールがあります。あわせて、「赤字なら税金は一切かからない」という誤解も正しておきましょう。

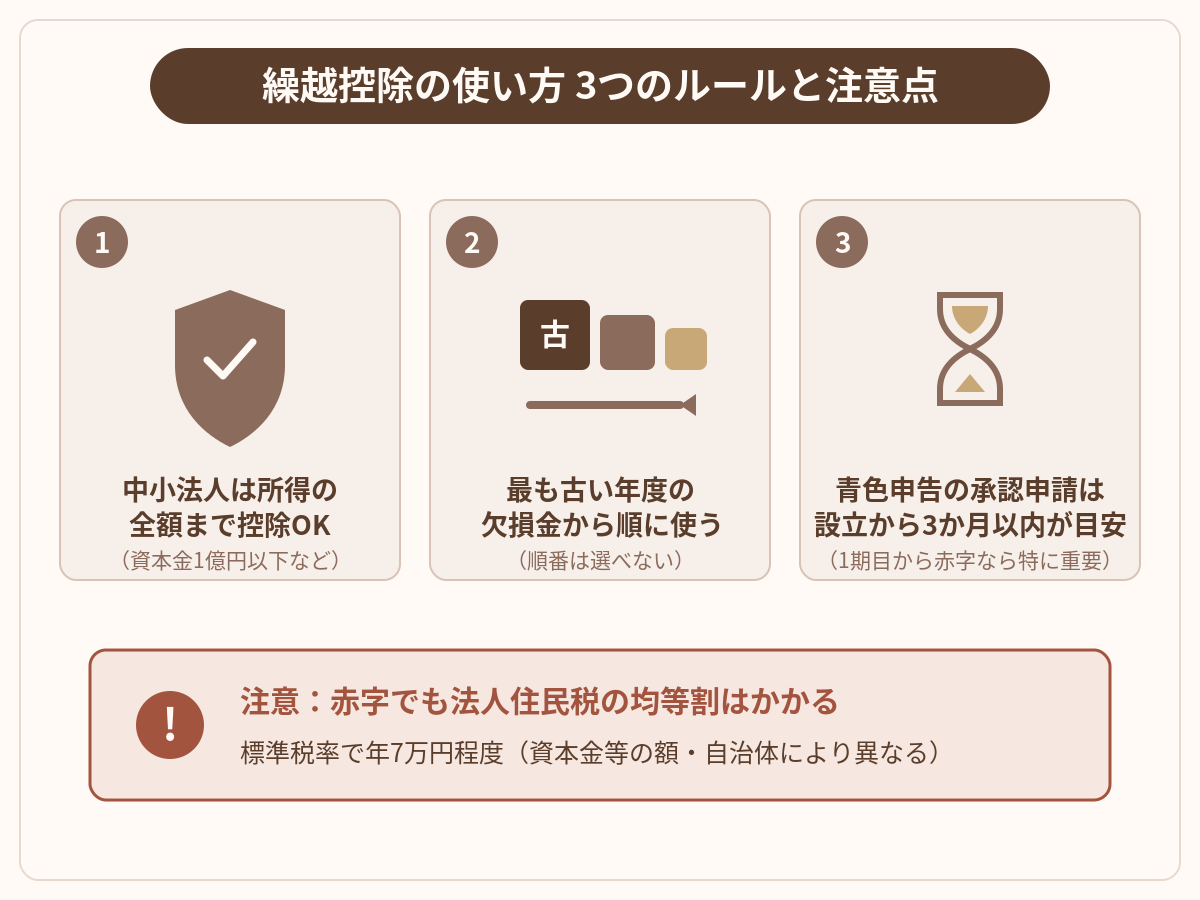

中小法人は所得の全額から控除できる(大法人は50%の制限)

資本金1億円以下の中小法人等(大法人の100%子会社などを除く)は、その事業年度の所得の全額まで繰越欠損金を控除できます。

一方、中小法人等以外の法人は、控除できる金額が繰越控除前の所得の50%までに制限されています(平成30年4月1日以後開始事業年度)。法人成りでつくる会社のほとんどは中小法人等に該当するため、所得の全額まで控除できる=黒字が欠損金の範囲内なら法人税がゼロになると考えて差し支えありません。

出典:国税庁「No.5762 青色申告書を提出した事業年度の欠損金の繰越控除」(繰越控除される欠損金額)

最も古い事業年度の欠損金から順に使う

複数の事業年度に欠損金がある場合は、最も古い事業年度に生じたものから順に損金算入します。使う順番を自分で選ぶことはできません。

古い欠損金から自動的に消化されていくため、通常の経営で「10年の期限切れ」が問題になる場面は多くありません。ただし、赤字が長く続いた後に業績が回復したケースでは、初期の欠損金から順に期限を迎えるため、どの年度の欠損金がいつまで使えるかを別表七(一)で把握しておくことが大切です。

青色申告の承認申請は「設立から3か月」が目安|期限に注意

設立1期目から青色申告をするには、「設立の日以後3か月を経過した日」と「1期目の事業年度終了の日」のいずれか早い日の前日までに、青色申告の承認申請書を税務署に提出する必要があります(法人税法第122条)。

例えば、1期目を数か月で区切る決算期設定にした場合は、3か月より早く期限が来ることもあります。設立登記が終わったら、税務署への届出一式(法人設立届出書・青色申告の承認申請書など)を最優先で済ませましょう。

赤字でも法人住民税の均等割はかかる|法人化の固定負担

ここまで法人化のメリットをお伝えしてきましたが、公平のために負担面も確認しておきます。法人には、所得がゼロや赤字でも課される法人住民税の均等割があります。標準税率では道府県民税と市町村民税をあわせて年7万円程度(資本金等の額や自治体により異なります)が、赤字でも毎年かかります。

また、社長ひとりの会社でも社会保険(健康保険・厚生年金)は強制適用で、役員報酬を支払えば保険料の会社負担が生じます。「欠損金を10年繰り越せるから赤字でも法人化が得」と単純には言えず、固定負担と繰越メリットを合わせた総合判断が必要です。

出典:e-Gov法令検索「地方税法」(第52条・第312条 均等割の税率)

均等割や社会保険料は「赤字でも出ていくお金」です。当事務所では、法人成りのご相談のときに、欠損金のメリットだけでなくこうした固定費も含めた損益分岐のシミュレーションをお見せしています。良い面だけ見て決めないことが大切ですよ。

赤字なら欠損金の繰戻し還付も選択肢|前期の法人税が戻る制度

赤字が出たときの対応は、繰越控除だけではありません。前期に法人税を納めていた場合は、「繰戻し還付」で税金を取り戻すという選択肢もあります。

繰戻し還付とは?中小企業者等は前期分の法人税の還付を請求できる

欠損金の繰戻しによる還付とは、青色申告書を提出する事業年度に欠損金が生じた場合に、その欠損金を前1年以内に開始した事業年度に繰り戻して、納付済みの法人税の還付を請求できる制度です。

この制度は現在、資本金1億円以下の中小企業者等に適用が限られています(それ以外の法人は清算中や災害損失など一定の場合を除き適用停止)。適用には、還付所得事業年度から連続して青色申告書を提出していること、欠損事業年度の確定申告書を期限内に提出し、還付請求書を同時に提出することが必要です。

繰越しと繰戻しはどちらを選ぶ?資金繰りと将来見通しで判断

繰戻し還付に使った欠損金は、その分繰越しには使えません。どちらを選ぶかの一般的な考え方は次のとおりです。

なお、繰戻し還付の対象は法人税(と地方法人税)であり、法人住民税・事業税には同じ仕組みがない(住民税は控除の形で調整される)など、細かい違いもあります。金額が大きい場合は、選択の前に試算することをおすすめします。

法人成りのタイミングと赤字の扱いは設立前の相談が確実

欠損金の繰越控除を最大限いかせるかどうかは、設立時の決算期設定・青色申告の承認申請・役員報酬の設計など、設立前後の意思決定でほぼ決まります。法人化そのものの判断基準は、こちらの記事で詳しく解説しています。

-

-

法人成りのタイミングはいつ?個人事業主が法人化する判断基準

法人成りのタイミングはいつがベスト?所得・売上・消費税インボイス・社会保険の4つの目安から、個人事業主が法人化すべきかの判断基準を税理士がわかりやすく解説。マイクロ法人のデメリットも紹介します。

「自分の場合は繰越しと繰戻しのどちらが有利か」「そもそも今のタイミングで法人化すべきか」といった個別のご相談は、単発ならスポット相談、設立後の申告まで見据えるなら顧問契約と、状況に応じてご利用いただけます。

-

-

顧問契約とスポット業務の違いについて

税理士に依頼する際、「顧問契約」と「スポット業務」のどちらを選ぶべきかで迷われる方は多いと思います。 ここでは、それぞれの違いと、当事務所がどのように考えているかを整理します。 顧問契約とは 顧問契約 ...

会社設立をご検討中の方向けのサポート内容は、サービス・料金表の「法人成り・会社設立をご検討の方へ」にまとめています。

繰戻し還付は「知らなかったので請求しなかった」という方が本当に多い制度です。赤字の決算を組むときは、繰越しと繰戻しの両方をテーブルに載せて比べるのが正しい手順ですよ。

【まとめ】赤字でも法人化のメリットはある|欠損金の10年繰越を正しく使う

法人の欠損金は、青色申告などの要件を満たせば10年間繰り越して将来の黒字と相殺でき、個人事業の純損失(3年)より長期にわたり赤字をいかせます。中小法人なら所得の全額まで控除でき、前期に納税があれば繰戻し還付という選択肢もあります。

一方で、赤字でも法人住民税の均等割や社会保険料はかかるため、「赤字でも法人化が得」と単純に言える話ではありません。繰越控除の前提となる青色申告の承認申請は設立から3か月以内が目安と期限が短いため、法人成りを決めたら早めに準備を進めましょう。

赤字を「ただの損」で終わらせるか、「将来の節税の元手」に変えるかは、設立直後の手続きで決まります。当事務所では、法人成りの判断から設立後の届出・青色申告まで、オンラインで全国どこからでもご相談いただけます。数字を見ながら一緒に判断していきましょう。

※本記事は令和7年4月1日現在の法令等に基づいています。個別の状況によって取扱いが異なる場合がありますので、実行前に税理士等の専門家にご確認ください。

-

-

オンライン税務相談のご利用ガイド|お申し込みから当日の流れまで

当事務所のオンライン税務相談は、全国どこからでも、ご自宅やオフィスからご相談いただけます。 事前にご相談内容や資料を共有いただくことで、当日は一般的な説明だけでなく、お客様の状況に応じた具体的なお話に ...

{kind=link}