青森市・近郊で個人事業主として働いている方にとって、令和8年度税制改正は「自分の確定申告と記帳が、来年からどう変わるのか」がいちばん気になるポイントだと思います。基礎控除の引上げ、青色申告特別控除65万円の維持要件、少額減価償却資産(経費40万円ルール)、インボイス経過措置の段階的縮減──論点が一気に動いた年でもあります。

この記事では、青森市の個人事業主・フリーランスが令和8年改正後にやるべき確定申告と記帳の実務手順を、税理士の視点で順番に整理しました。制度全体は別記事で、ここではあくまで「青森市で事業をしている方が、いつ・何を・どのソフトで・誰に相談するか」に振っています。

-

-

令和8年度税制改正をわかりやすく解説|個人事業主・会社員・経営者が押さえるべき11のポイントまとめ【2026年版】

2026年から、私たちの暮らしや仕事に関わる税金のルールが大きく変わります。 物価高に対応した減税もあれば、これまでの「当たり前」がガラッと変わる制度もあります。2027年1月から新しく生まれる税金も ...

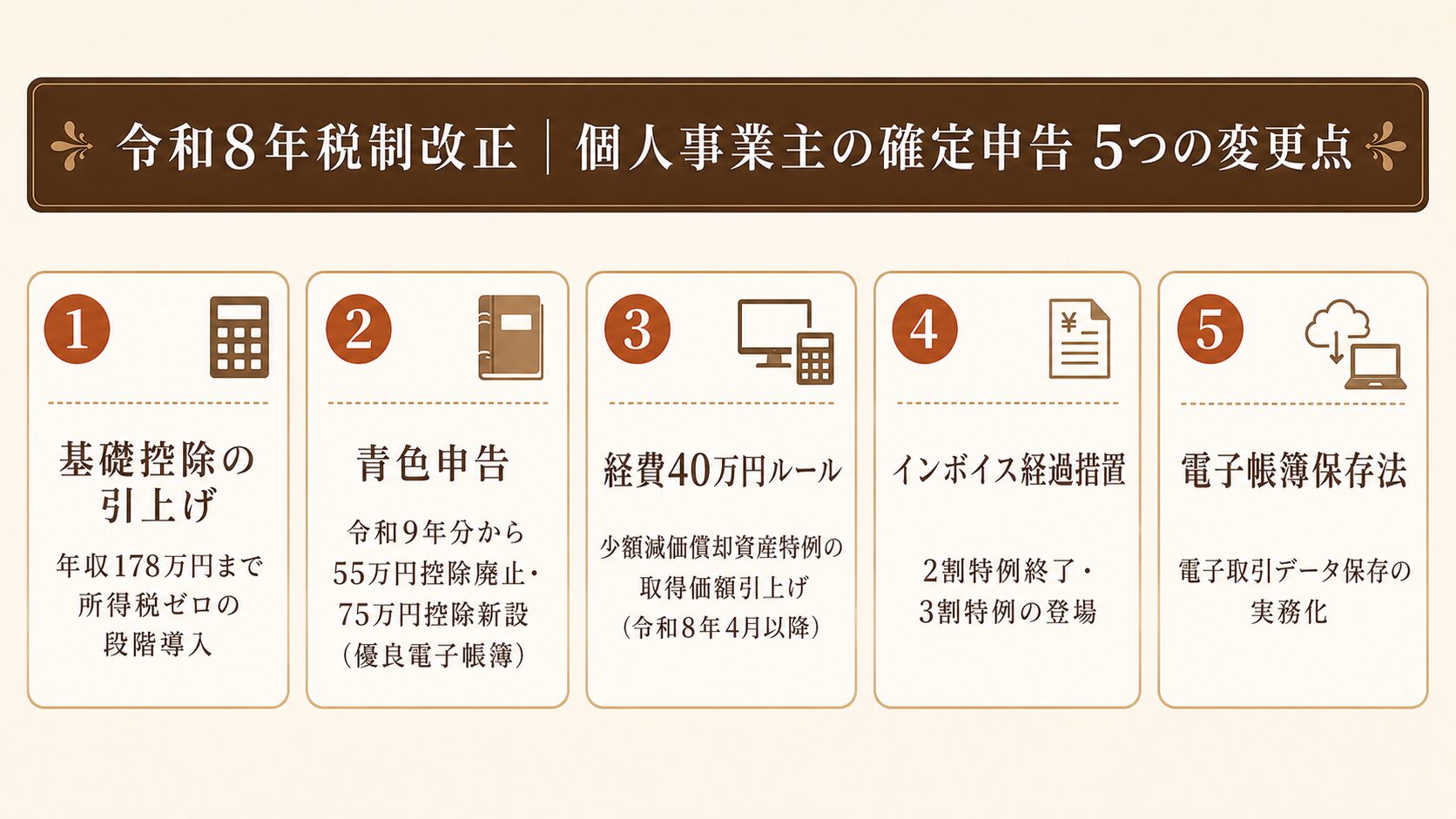

青森市・近郊の個人事業主が令和8年税制改正で確定申告前に確認すべき5つの変更点

令和8年度税制改正は、個人事業主・フリーランスにとって「日々の記帳」「年に一度の確定申告」「消費税の納税」のすべてに影響が及ぶ改正です。青森市・近郊で事業をしている方が、まず最初に押さえておきたい変更点を5つに整理します。

変更点1|基礎控除の引上げと「年収178万円まで所得税ゼロ」の段階導入

令和7年度・令和8年度の改正で、所得税の基礎控除と給与所得控除の見直しが段階的に進められています。給与収入のみの場合、年収178万円までは所得税が課税されない方向で制度設計が整理されました。個人事業主の場合は事業所得の金額に対して基礎控除が適用されるため、給与所得者と仕組みは異なりますが、基礎控除の枠が広がること自体は事業所得者にも恩恵があります。

変更点2|青色申告特別控除65万円の維持要件と令和9年分からの控除区分見直し

青色申告特別控除65万円を受けるためには、これまでも「e-Taxによる電子申告」または「優良な電子帳簿の保存」が要件とされてきました。令和8年度改正により、令和9年分(2027年分)以降は控除区分そのものが見直されます。具体的には、紙の決算書・申告書による55万円控除が廃止され10万円控除へ引き下げられるとともに、前々年の課税売上が1,000万円を超える事業者は簡易簿記による10万円控除も受けられなくなります。一方で、優良な電子帳簿の要件を満たす場合は新たに75万円控除が設けられる方向です。「紙の帳簿で55万円控除のままで良い」という判断は、青森市の個人事業主にとっても令和8年中に見直しが必要なタイミングです。

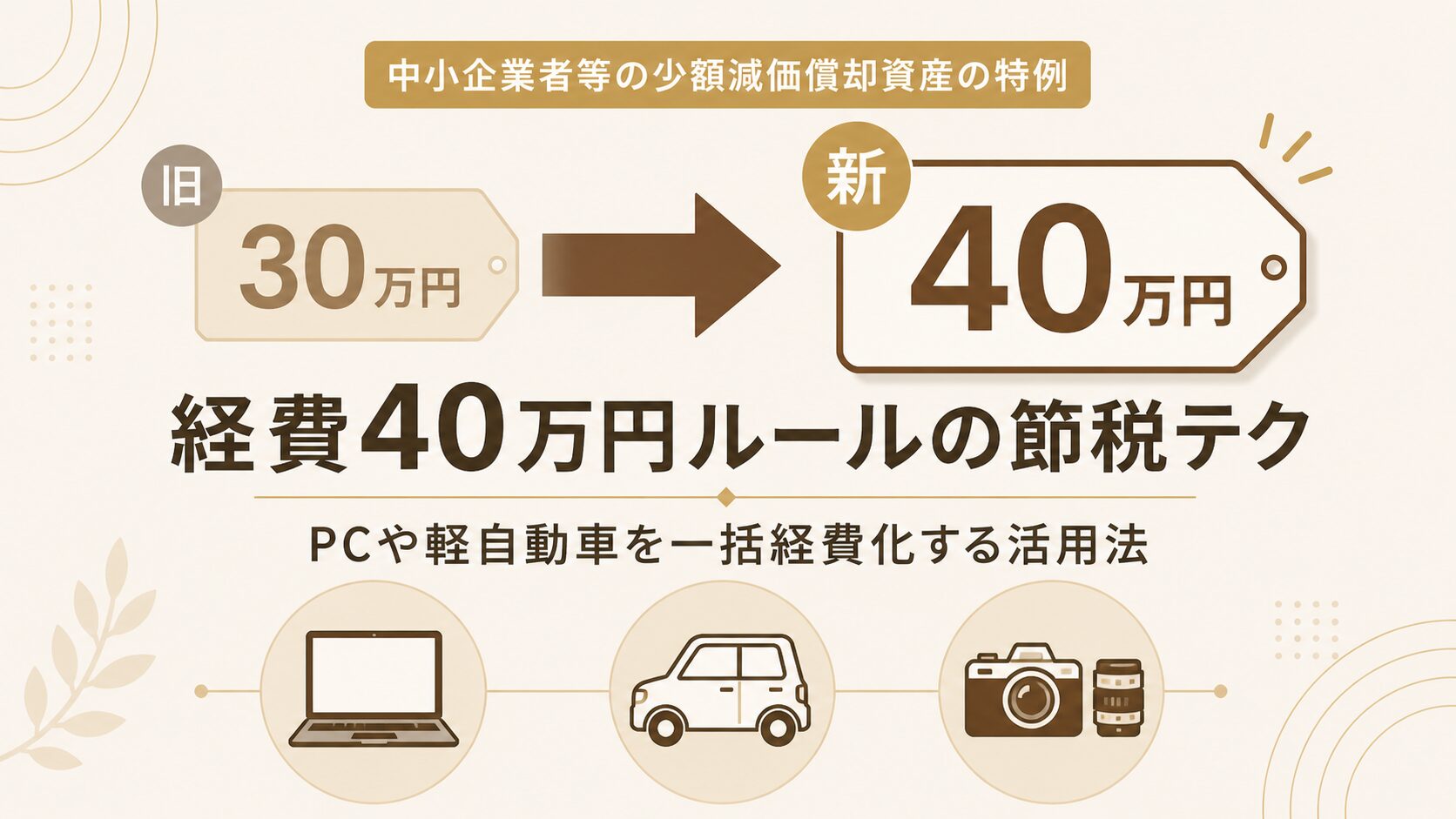

変更点3|経費40万円ルール(少額減価償却資産特例)の取得価額引上げ

中小企業者等の少額減価償却資産の取得価額の損金算入の特例は、青色申告の個人事業主が一定金額未満の備品を一括経費化できる制度です。令和8年度改正により、令和8年4月以降は対象となる取得価額が「30万円未満」から「40万円未満」へ引き上げられます。1年間に合計300万円までという上限は変更されないため、青森市の個人事業主にとってより使いやすい節税ツールに進化します。

変更点4|インボイス経過措置の段階的縮減と3割特例の登場

インボイス制度開始時の「2割特例」の終了と、令和9年分・令和10年分(2027年分・2028年分)の確定申告について新たに「3割特例」を設ける方向で議論が進められました。青森市の個人事業主のうち、課税事業者として登録した方は、令和8年以降の消費税納税額が変わる前提で資金繰りを組み直す必要があります。

変更点5|電子帳簿保存法対応の実務化が決定的に

電子取引データ(メール添付の請求書PDF、ECの取引明細など)の電子保存義務化は、令和6年1月から本格運用が始まっています。令和8年改正後も電子保存義務の枠組みは継続するため、青森市の個人事業主が「紙で印刷して保存」という運用のままでは、青色申告特別控除65万円や調査時の対応に影響が出る可能性があります。

令和8年改正は単独で動く改正ではなく、令和6年からの電子保存義務化、令和8年のインボイス経過措置縮減と「セットで効いてくる」改正です。

青森市・近郊の個人事業主の方からは「結局どこから手をつければいいですか?」というご相談をよくいただきます。次の章から、確定申告と記帳の実務手順を順番にご案内していきますね。

令和8年改正後の青色申告|青森市の個人事業主が確定申告で見直すべき3つの実務手順

青色申告特別控除65万円は、青森市の個人事業主にとって最大級の節税枠です。令和8年改正の流れを踏まえると、紙ベースのままでは65万円控除を維持しにくくなるため、いま動いておくと来年の確定申告がぐっと楽になります。

手順1|e-Taxの利用環境を整える(マイナンバーカード+ICカードリーダーまたはスマホ認証)

青色申告65万円控除を受ける手段として、もっとも導入ハードルが低いのがe-Taxによる電子申告です。マイナンバーカードとスマホ(マイナポータル連携)またはICカードリーダーがあれば申告できます。青森市・近郊の個人事業主の方は、確定申告期に青森税務署や合同会場に行かなくても、自宅やオフィスから完結できる点が大きなメリットです。

出典:国税庁 タックスアンサー「No.2072 青色申告特別控除」

手順2|複式簿記での記帳をクラウド会計ソフトで継続する

青色申告65万円控除には複式簿記による記帳が必要です。エクセルでも理屈上は可能ですが、令和8年以降の電子帳簿保存法対応や、消費税の経理(インボイス対応)まで考えると、クラウド会計ソフトでの記帳が現実的です。青森市の個人事業主の方には、マネーフォワードクラウドや弥生会計オンライン、freeeのいずれかでの記帳を検討いただくケースが多くなっています。

当事務所はクラウド会計専門の税理士事務所としてマネーフォワードクラウド会計、freee会計に対応しています。クラウド会計の導入に必要なものは別記事でまとめています。

手順3|青色申告決算書と所得税申告書を電子データで提出する

紙の決算書を印刷して郵送する運用では、令和8年改正後の優良電子帳簿の要件を満たしにくくなります。クラウド会計ソフトから直接e-Taxへ申告データを送信する運用に切り替えることで、青色申告65万円控除の維持と提出作業の効率化を同時に実現できます。

「いまは紙でやっている」「会計ソフトの運用を見直したい」という青森市の個人事業主の方も多いです。手順1〜3の段階で迷ったら、初回相談で現状ヒアリングだけでもさせていただいています。青色申告制度全体の改正点や65万円控除の細かな要件は、別記事で詳しく解説しています。

-

-

【令和8年度改正対応】個人事業主の青色申告65万円控除を死守する完全ガイド|2027年からの75万円控除・紙申告リスクも徹底解説

令和8年度税制改正で2027年から青色申告特別控除はどう変わる? 75万円控除の新設・55万円控除の廃止・紙申告の実質増税リスクを、青森市の税理士が一次情報をもとに解説。65万円控除を確実に取るための実務4ステップとシミュレーションも掲載。

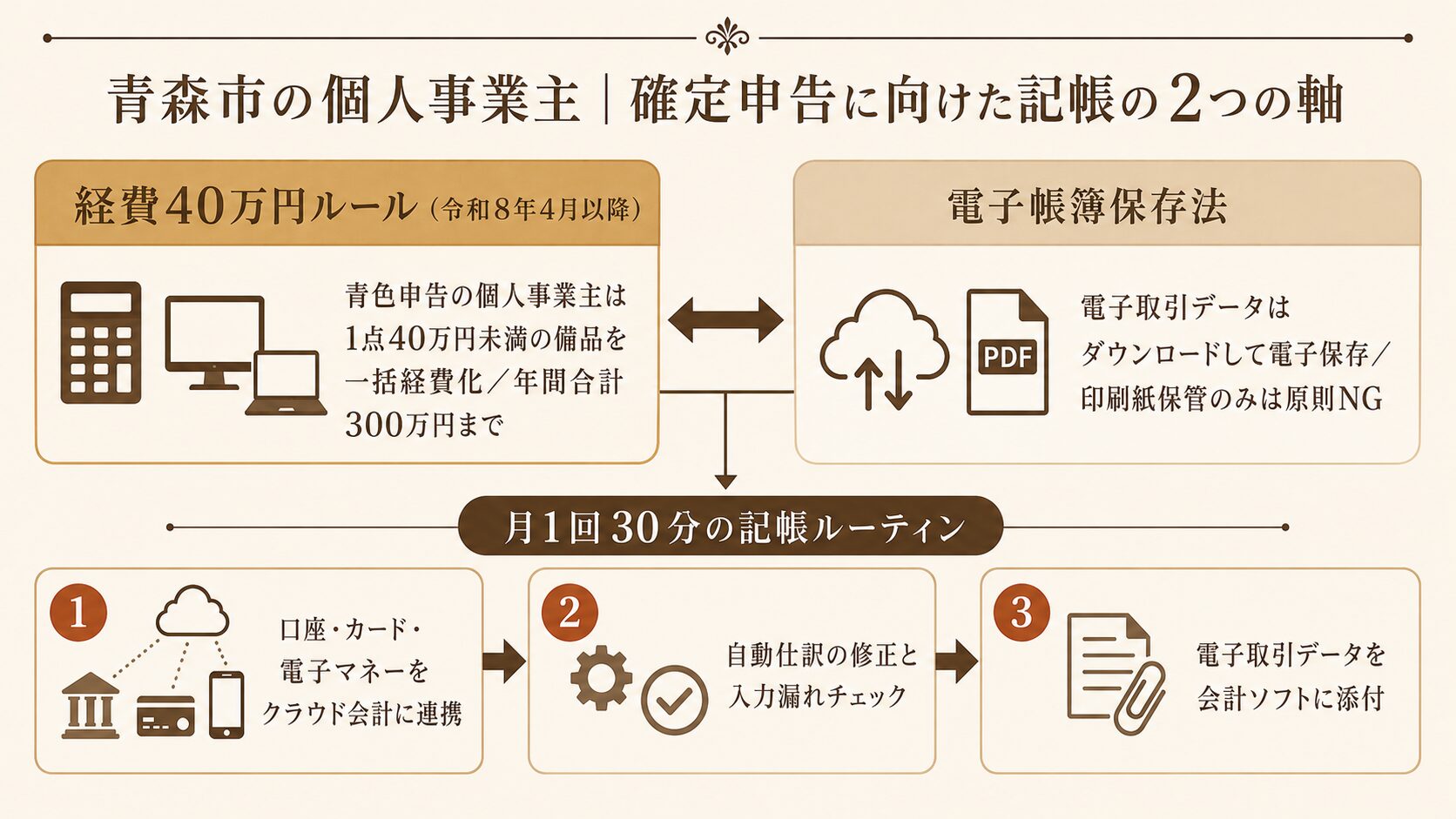

青森市の個人事業主の記帳|確定申告に向けた経費40万円ルールと電子帳簿保存法の対応

確定申告の前段階として、日々の記帳の質が結果を左右します。令和8年改正後の青森市の個人事業主にとって、特に押さえておきたいのが「経費40万円ルール(少額減価償却資産特例)」と「電子帳簿保存法対応」の2点です。

経費40万円ルールの基本|青色申告の個人事業主は40万円未満の備品を一括経費化できる

経費40万円ルールという通称は、正確には「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」を指します。令和8年4月以降、青色申告の個人事業主が取得価額40万円未満の減価償却資産を取得した事業年度に、その全額を一括で経費にできるようになります。年間の合計上限額は従来どおり300万円までで変更ありません。青森市の個人事業主の方が事務所のPCやモニター、機器類を購入する際に、年度内の利益と相談しながら計画的に活用できます。

出典:国税庁 タックスアンサー「No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例」

経費40万円ルールの細かな要件と実務での使い方については、別記事で詳しく解説しています。

-

-

経費40万円ルールの節税テク|PCや軽自動車を一括経費化する活用法

「30万円未満なら一発で経費にできる」という中小企業向けの特例ルール、令和8年4月から40万円未満まで広がったのをご存知でしょうか。これまで「あと数万円高いから減価償却するしかなかった」というパソコン ...

電子帳簿保存法|電子取引データはダウンロード保存が原則

メール添付で受け取った請求書PDF、Amazonビジネスや楽天ビジネスの注文明細、クラウド請求書サービスからのデータなど、電子的に授受した取引データは電子データのまま保存することが原則となっています。青森市の個人事業主の方が「印刷して紙ファイルだけで保管している」という運用のままだと、青色申告特別控除65万円の維持や、税務調査時の対応に影響します。

青森市の個人事業主の記帳ルーティン|月1回30分でも整える3ステップ

「忙しくて毎月の記帳がたまる」という青森市の個人事業主の方には、次のルーティンをおすすめしています。

記帳の遅れはそのまま節税機会の遅れです。年末になってから1年分まとめて入力する運用は、令和8年改正後はリスクが大きくなっています。

青森市の個人事業主の方には、月初の30分を「先月の記帳整理」に固定で割いていただく運用をおすすめしています。これだけで確定申告期の負担が劇的に軽くなります。まずはクラウド会計の導入から始めましょう。

-

-

クラウド会計とは何ですか?ITが得意でなくても大丈夫ですか?

「クラウド会計と言われても、正直よく分からない」「ITが苦手だと使えないのでは」 このような不安を感じる方は少なくありません。 ここでは、専門用語を使わずに、クラウド会計がどのようなものかを整理します ...

-

-

クラウド会計ソフトはどれを選ぶべき?freeeとマネーフォワードを税理士が比較

クラウド会計ソフトを導入したいと思っても、freeeとマネーフォワードのどちらを選べばよいのか迷う方は多いと思います。 どちらも、銀行口座やクレジットカードなどと連携して取引データを取り込み、経理を効 ...

青森市の個人事業主の消費税|確定申告に関わるインボイス3割特例と簡易課税への切替判断

インボイス制度を機に課税事業者として登録した青森市の個人事業主の方は、令和8年改正後の消費税負担がどう変わるかを早めに見える化しておくと安心です。

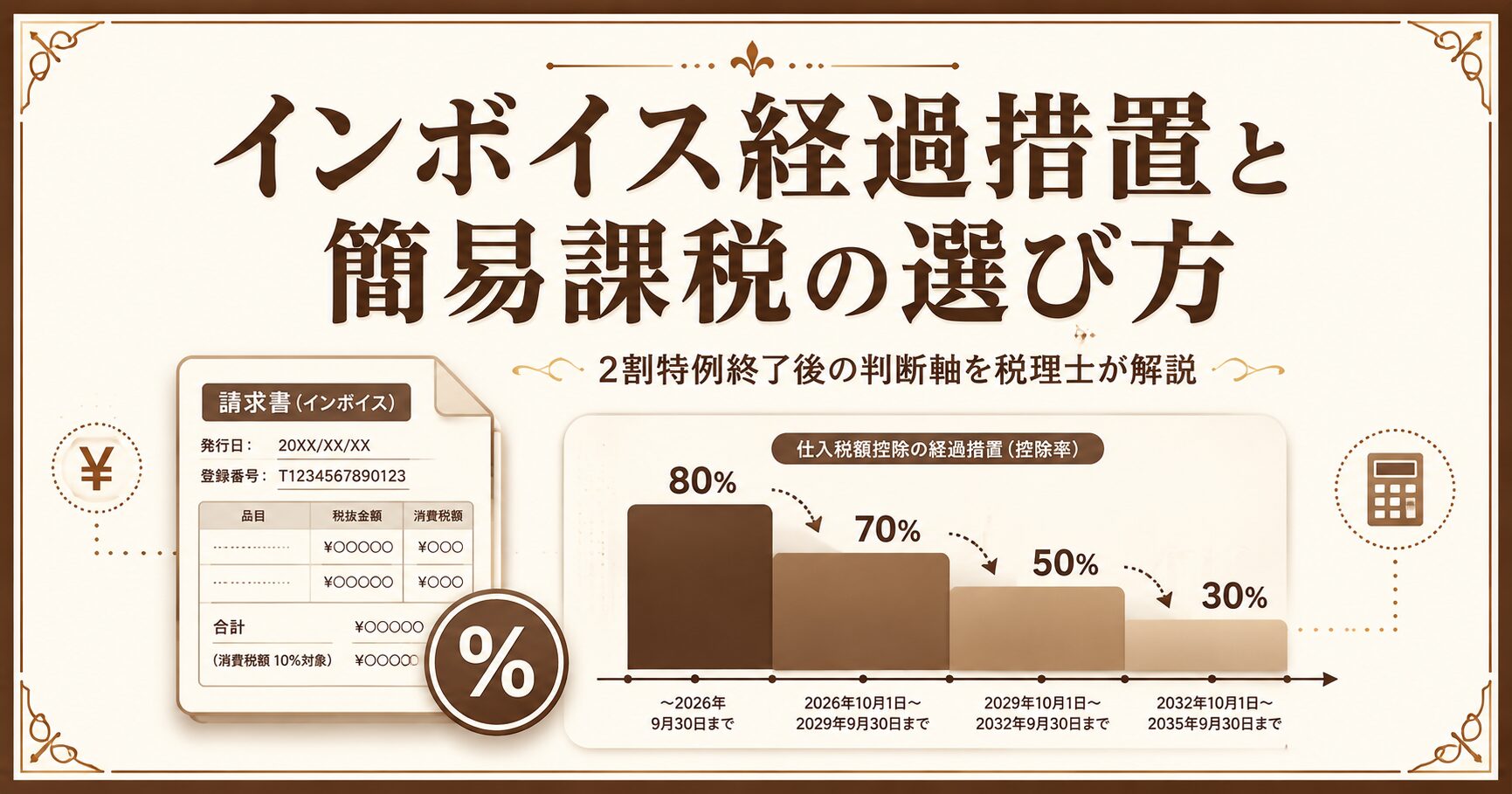

2割特例の終了と3割特例の登場|令和9年分・令和10年分の確定申告で適用

インボイス制度の開始時に設けられた「2割特例」(売上に係る消費税額の2割を納税額とする特例)は、令和8年9月30日を含む課税期間で適用が終了します。個人事業主の課税期間は原則として暦年(1月1日〜12月31日)であるため、個人事業主の場合は令和8年分(2026年分)の申告までが2割特例の対象となり、それに代わる形で令和9年分・令和10年分(2027年分・2028年分)の確定申告について新たに「3割特例」が設けられます。青森市の個人事業主のうち、インボイス登録後に2割特例で消費税を抑えてきた方は、令和9年以降の納税額が上がる前提でキャッシュフローを組み直す必要があります。

簡易課税制度の選択|青森市の個人事業主が課税売上5,000万円以下なら検討対象

簡易課税制度は、基準期間の課税売上高が5,000万円以下の事業者が選択できる消費税の計算方法です。事業区分ごとに定められたみなし仕入率をかけて納税額を計算するため、原則課税よりも納税額が少なくなる業種があります。青森市の個人事業主の方は、自分の業種・取引先構成・経費の中の課税仕入の割合を確認したうえで、令和8年改正後の有利不利を比較するのが安全です。

出典:国税庁 タックスアンサー「No.6505 簡易課税制度」

切替判断の3つの観点|青森市の個人事業主向けチェック

簡易課税への切替を検討する際は、次の3つの観点で見ると整理しやすくなります。

青森市の個人事業主の方の中には、インボイス登録後の消費税を「年に1回まとめて納める税金」として後回しにしている方もいらっしゃいます。令和8年改正後はその影響が大きくなりやすいので、月次の納税予測を一緒に立てるご提案もしています。インボイス経過措置の段階的縮減と簡易課税の選び方については、別記事で詳しく解説しています。

-

-

インボイス経過措置の今後の対応策と簡易課税の選び方|2割特例終了後の個人事業主・法人の判断軸

インボイス制度の経過措置(80%控除→70%→50%→30%)と2割特例終了、3割特例の新設、簡易課税の選び方を税理士がわかりやすく解説。免税事業者を含めたケース別の判断フローを一次情報をもとに整理しました。

青森市の個人事業主の確定申告|青森税務署の窓口・e-Tax・税理士相談の使い分け

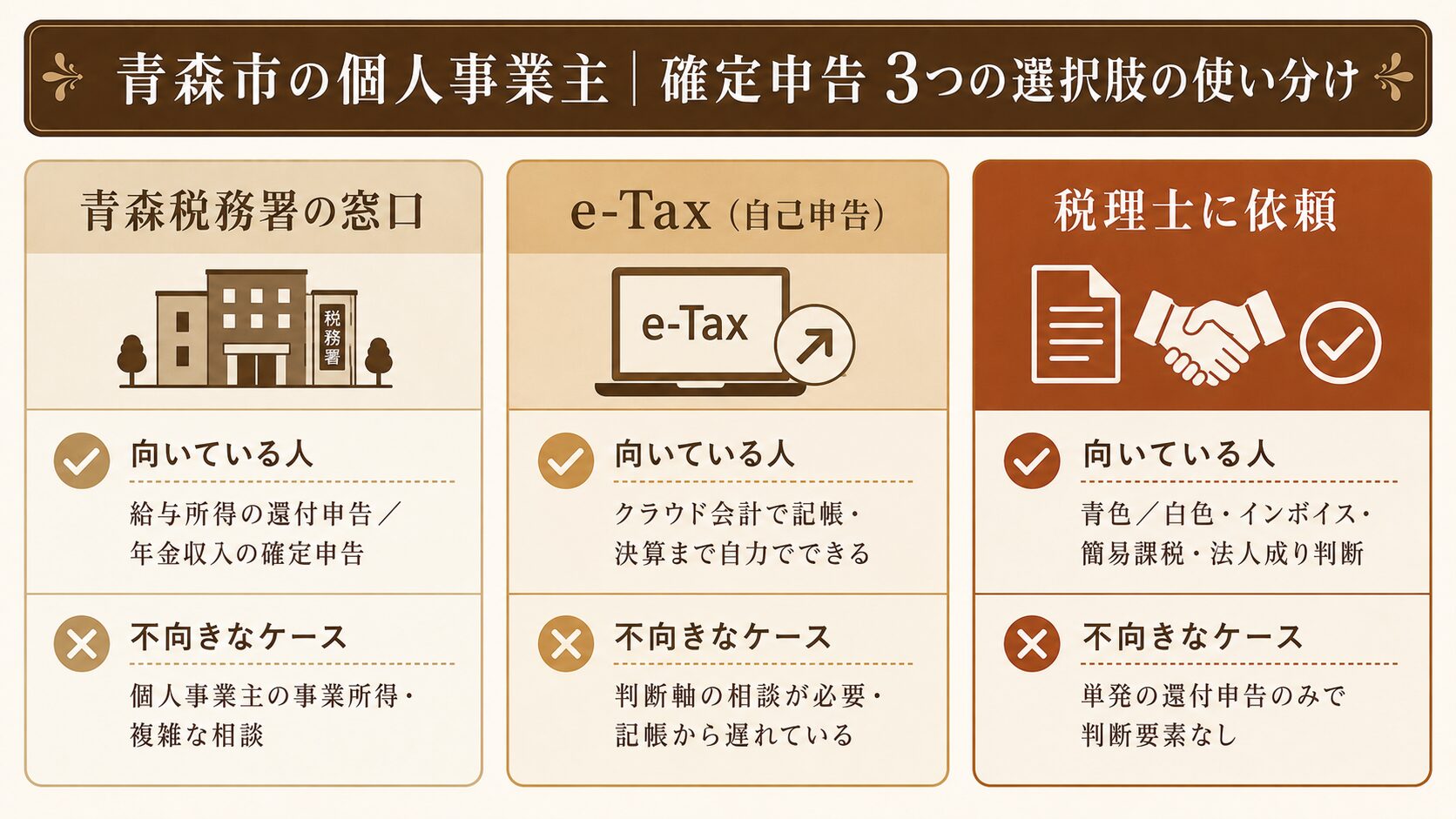

青森市・近郊の個人事業主の方が確定申告を行う際の選択肢は、大きく分けて「青森税務署の窓口で相談する」「e-Taxで自分で申告する」「税理士に依頼する」の3つです。それぞれの向き不向きを整理します。

青森税務署・確定申告期の合同会場|青森市の個人事業主の事業所得は対象外の場合あり

確定申告期には青森税務署や青森市内の合同会場で確定申告の相談・受付が行われますが、事業所得(個人事業主・フリーランス)の確定申告については、相談内容が複雑であるため税務署窓口での個別具体的な相談を受けにくいケースがあります。給与所得者の還付申告や、年金収入の方の確定申告が中心となりやすいのが実態です。

e-Taxによる自己申告|青森市の個人事業主が記帳・決算まで自力でできる場合

クラウド会計ソフトを使って日々の記帳ができていて、青色申告決算書も自分で作成できる青森市の個人事業主の方は、e-Taxによる電子申告で完結します。青色申告特別控除65万円の維持にも直結するため、令和8年改正後の本命ルートと言えます。

税理士への依頼|青森市の個人事業主が事業の判断軸まで含めて相談したい場合

「青色申告と白色申告の選択」「インボイス登録の有無」「簡易課税と原則課税の選択」「家族への給与(青色事業専従者給与)の設計」「法人成りの判断」といった戦略的な判断が絡む論点は、税務署窓口やe-Taxでは扱えません。青森市の個人事業主の方が事業の節目で迷ったタイミングこそ、税理士相談の出番です。

「青森税務署で聞いたら専門的すぎて教えてもらえなかった」というご相談を、青森市の個人事業主の方からよくお受けします。判断軸の相談はそもそも窓口の役割ではないので、税理士に相談したほうが早いケースが多いです。当事務所の対応エリアについては、別記事で詳しく解説しています。

-

-

青森県全40市町村対応|オンライン税務相談の田澤壱高税理士事務所

田澤壱高税理士事務所は、青森市内に自宅兼事務所を構える個人税理士事務所です。クラウド会計ソフトとオンライン会議を組み合わせて、青森県全市町村のお客様からのご相談を受け付けております。 「事務所が遠くて ...

令和8年改正後に青森市の個人事業主が確定申告で活用する節税の3つの選択肢

令和8年改正後の青森市の個人事業主が活用できる節税の選択肢は、大きく分けて「経費の精査」「所得控除の活用」「制度を使った繰延べ・先送り」の3方向に整理できます。

選択肢1|経費精査と少額減価償却資産特例(経費40万円ルール)の活用

事業との関連性・金額の妥当性・証拠書類・使用実態の4観点で、年内の経費を精査することが基本です。そのうえで、経費40万円ルール(少額減価償却資産特例)を活用した設備投資の前倒しは、青森市の個人事業主の方にも広く使われています。

選択肢2|小規模企業共済とiDeCoによる所得控除の積み上げ

小規模企業共済の掛金(最大月7万円・年84万円)は所得控除(小規模企業共済等掛金控除)の対象となります。iDeCo(個人型確定拠出年金)の掛金も同じ枠で控除対象です。青森市の個人事業主の方が将来の退職金・年金の確保と節税を同時に進められる、定番の選択肢です。

選択肢3|青色事業専従者給与の活用と家族への所得分散

青色申告の届出を行ったうえで、生計を一にする配偶者・親族に支払う給与(青色事業専従者給与)を必要経費に算入することができます。届出書の提出期限・労務の実態・金額の妥当性など要件があるため、青森市の個人事業主の方が新たに導入する場合は、設計段階で税理士に相談されると安全です。

節税は「やった分だけ得をする」ものではなく、「事業の実態と整合する範囲で活用する」ものです。青森市の個人事業主の方には、節税よりも先に納税予測を立てるご提案をすることが多いです。個人事業主の節税論点全体については、別記事で網羅的に解説しています。

-

-

個人事業主が優先すべき「お金が残る」正統派節税5選

個人事業主やフリーランスにとって、避けて通れないのが「税金」の悩みです。 しかし、やみくもに経費を使うだけでは、手元の現金が減るばかりで事業は成長しません。 今回は、数多くの節税策の中から、税理士が推 ...

青森市の個人事業主が確定申告を税理士に相談すべきタイミング|よくある3つのケース

最後に、青森市・近郊の個人事業主の方から実際にいただくご相談のうち、「税理士に相談したほうが結果的に早い・安い」となるケースを3つ整理します。

ケース1|売上が増えてきて消費税・法人成りの判断が必要になったとき

基準期間の課税売上高が1,000万円を超えてきた、年間所得が安定して数百万円〜の水準になってきた、などの場面では、消費税の納税義務・簡易課税の選択・法人成りの是非など、複数の判断が連鎖します。青森市の個人事業主の方が独力で判断するには情報量が多いため、税理士相談で全体最適を図るほうが安全です。

ケース2|記帳・確定申告に時間を取られて本業が圧迫されているとき

「記帳に毎月10時間以上かけている」「確定申告期は本業が止まる」という状態は、税理士に依頼することで本業の時間を取り戻せる典型的な場面です。青森市の個人事業主の方の単価次第ですが、税理士費用を上回る本業収益の回復が期待できます。

ケース3|税務調査の通知が来た/お尋ねの文書が届いたとき

税務署から「お尋ね」の文書や税務調査の事前通知が届いた場合は、できるだけ早く税理士に相談されるのが安全です。青森市の個人事業主の方が単独で対応するよりも、税理士の立会いがあるほうが論点の整理がスムーズです。

出典:国税庁「税務調査手続に関するFAQ(一般納税者向け)」

ケース1〜3のいずれも、「相談していいレベルかどうか」を悩む方が多いです。青森市の個人事業主の方からの初回ご相談は、判断のきっかけ作りとしてお気軽にご利用ください。当事務所の対応スタイルや料金体系については、別記事で詳しく解説しています。

-

-

青森市の税理士|ひとり税理士・オンラインで全国対応する個人事務所

青森市で税理士をお探しの方は、「オンラインだけで完結できるか」「料金は事前に分かるか」「ご相談から申告まで、誰が対応してくれるのか」が気になるのではないでしょうか。 田澤壱高税理士事務所は、ひとり税理 ...

青森市の個人事業主が令和8年改正後にやる確定申告と記帳の優先順位まとめ

令和8年改正後の青森市の個人事業主にとって、最初に動くべきは「青色申告65万円控除を維持できる体制づくり」です。具体的には、e-Tax環境の整備、クラウド会計ソフトでの複式簿記、電子取引データの電子保存の3点を令和8年中に整えておくと、令和9年分の確定申告が大きく楽になります。次に消費税(インボイス経過措置・簡易課税の選択)、最後に節税(経費40万円ルール・小規模企業共済・iDeCo)の順で見直していくのがおすすめです。

判断に迷う論点が複数絡む場合や、消費税・法人成りなどの戦略判断が必要なタイミングでは、税理士相談を早めにご検討ください。青森市・近郊はもちろん、青森県内・全国どこからでもオンラインでご相談いただけます。

確定申告や日々の経理に不安がある方は、税理士に任せることで本業に集中できます。青森市で個人事業主向けの税務サポートをご検討の方は、サービス内容と料金の詳細をご確認ください。

-

-

オンライン税務相談のご利用ガイド|お申し込みから当日の流れまで

当事務所のオンライン税務相談は、全国どこからでも、ご自宅やオフィスからご相談いただけます。 事前にご相談内容や資料を共有いただくことで、当日は一般的な説明だけでなく、お客様の状況に応じた具体的なお話に ...

{kind=link}