相続税の申告は、税理士に依頼しなくても自分で行うことができます。ただし、不動産が複数あったり、配偶者の税額軽減や小規模宅地等の特例を使ったりする場合は、判断ミスが多額の追徴税額につながることもあります。

この記事では、青森市の税理士が国税庁資料と相続税法の条文に基づいて、相続税を自分で申告できるかどうかの判断基準、申告までの全体の流れ、必要書類、間違えやすい論点、税理士に依頼した方がよいケースまでをまとめて解説します。読み終わるころには、ご自身のケースで自己申告を進めるべきか、税理士に相談するべきかの判断ができるようになります。

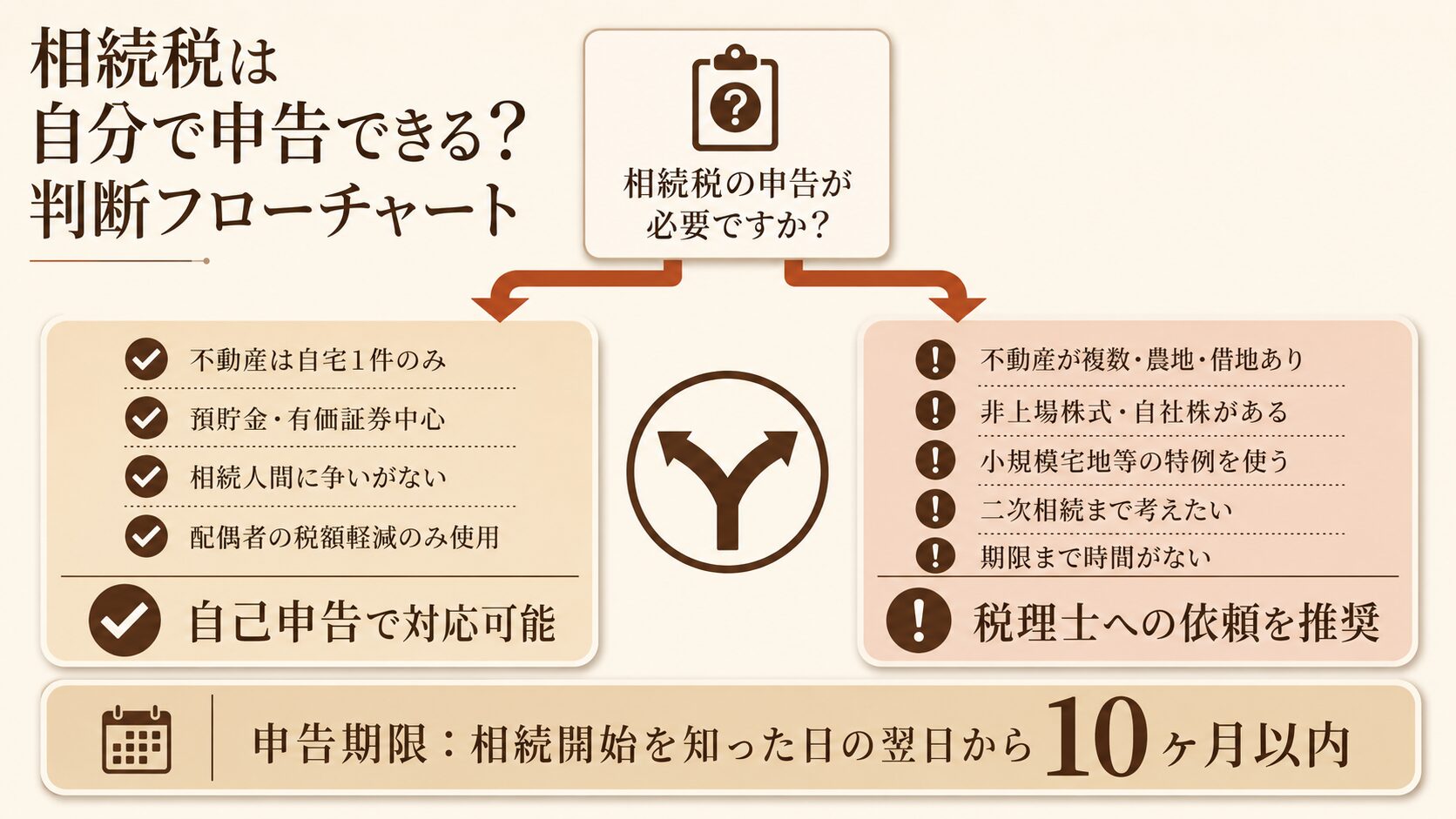

相続税は自分で申告できる?結論から先にお伝えします

相続税の申告は、相続人ご自身で行うことが法律上認められています。税理士に依頼しなければならない、という決まりはありません。実際、国税庁が公開している「相続税の申告のしかた」や申告書の様式は、相続人が自ら作成・提出することを想定して整備されています。

ただし、「自分で申告できるケース」と、「税理士に依頼した方がよいケース」は分けて考える必要があります。財産の中身がシンプルで、相続人の間に争いがなく、特例の適用も限定的であれば、自分で申告して費用を節約することは十分に可能です。一方で、不動産が複数ある、自社株がある、二次相続まで踏み込んで節税したいといったケースでは、税理士に依頼した方が結果的に納税額を抑えられることも多くあります。

判断のおおよその目安は、次のとおりです。

自分で申告して問題が起きにくいケース

- 自宅以外に不動産がない、または土地評価が単純な路線価地域のみ

- 預貯金・上場株式・投資信託など、評価が比較的シンプルな財産が中心

- 相続人が配偶者と子のみで、遺産分割に争いがない

- 配偶者の税額軽減のみで申告税額がゼロになる見込み

税理士への依頼が安心なケース

- 不動産が複数あり、貸家・農地・借地権・共有地などが含まれる

- 非上場株式(自社株)や事業用資産がある

- 小規模宅地等の特例(特定居住用・特定事業用・貸付事業用など)を使う

- 二次相続まで見据えて遺産分割を組み立てたい

- 申告期限まで時間がない、税務調査への対応に不安がある

なお、相続税の申告期限は「相続の開始があったことを知った日の翌日から10ヶ月以内」と相続税法第27条で定められています。期限を過ぎると無申告加算税や延滞税が課されるため、早めに「自分でやるか、税理士に依頼するか」を決めることが大切です。

そもそも相続税の申告が必要なのは誰?

相続税の申告は、すべての相続で必要になるわけではありません。基礎控除を超える相続財産がある場合に限られます。ここでは、申告が必要になる基準と、よく誤解される「特例適用ケース」について整理します。

申告が不要になる具体的なケースは、相続税が申告不要なケースとは?判断基準と注意点で整理しています。

基礎控除「3,000万円+600万円×法定相続人の数」が判定の起点

相続税の基礎控除額は、相続税法第15条に定められています。計算式は次のとおりです。

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数たとえば、配偶者と子ども2人が相続人の場合、法定相続人は3人なので、基礎控除額は4,800万円となります。正味の遺産総額がこの基礎控除額以下であれば、原則として相続税の申告は不要です。

なお、申告要否の判定では、預貯金・不動産などのプラスの財産から債務や葬式費用を差し引くだけでなく、生命保険金・死亡退職金の非課税枠、生前贈与加算、相続時精算課税適用財産なども確認する必要があります。「プラスの財産-マイナスの財産」という単純な計算では判定できないケースがある点に注意してください。

法定相続人の数え方には注意点があります。相続放棄をした人がいても、法定相続人の数には含めて計算します。また、養子は実子がいる場合は1人まで、実子がいない場合は2人までを法定相続人として算入できます(相続税法第15条第2項)。

申告が必要なケース・不要なケース

正味の遺産総額が基礎控除を超える場合は、相続税の申告が必要です。逆に、基礎控除以下であれば、特例適用などの例外を除いて申告は不要です。

判定のためには、まず相続財産をすべて洗い出して評価する必要があります。財産の種類ごとに評価方法が決まっており、預貯金は残高証明書、土地は路線価方式または倍率方式、建物は固定資産税評価額が出発点になります。

上場株式は、原則として相続開始日の最終価格で評価します。ただし、その価格が、相続開始月・前月・前々月の各月の最終価格の月平均額のうち最も低い価額を超える場合は、その最も低い価額で評価します。複数銘柄がある場合は評価明細の作成が必要です。

生命保険金や死亡退職金などのみなし相続財産も確認が必要です。相続人が受け取った死亡保険金・死亡退職金には「500万円×法定相続人の数」の非課税枠がありますが、相続人以外の方が受け取った場合は非課税枠が使えない点に注意してください。

死亡保険金・死亡退職金の非課税枠とは?相続税の計算方法をわかりやすく解説

申告不要に見えても申告が必要な特例適用のケース

ここが多くの方が誤解する論点です。次の特例を使う場合は、特例の適用によって税額がゼロになったとしても、相続税の申告書を提出しなければなりません。

- 配偶者の税額軽減(相続税法第19条の2)

- 小規模宅地等の特例(租税特別措置法第69条の4)

- 農地等の納税猶予の特例(租税特別措置法第70条の6 ほか)

「税額がゼロだから申告しなくていい」と判断して申告しないと、特例自体が適用できなくなり、本来の税額を納めることになってしまうケースがあります。基礎控除額を超える遺産総額がある場合は、原則として申告書を提出する前提で進めるのが安全です。

相続税の基礎控除とは?いくらまで申告が必要ないのかをやさしく解説

相続税申告が必要か自分で確認する方法|課税財産の総額の出し方をやさしく解説

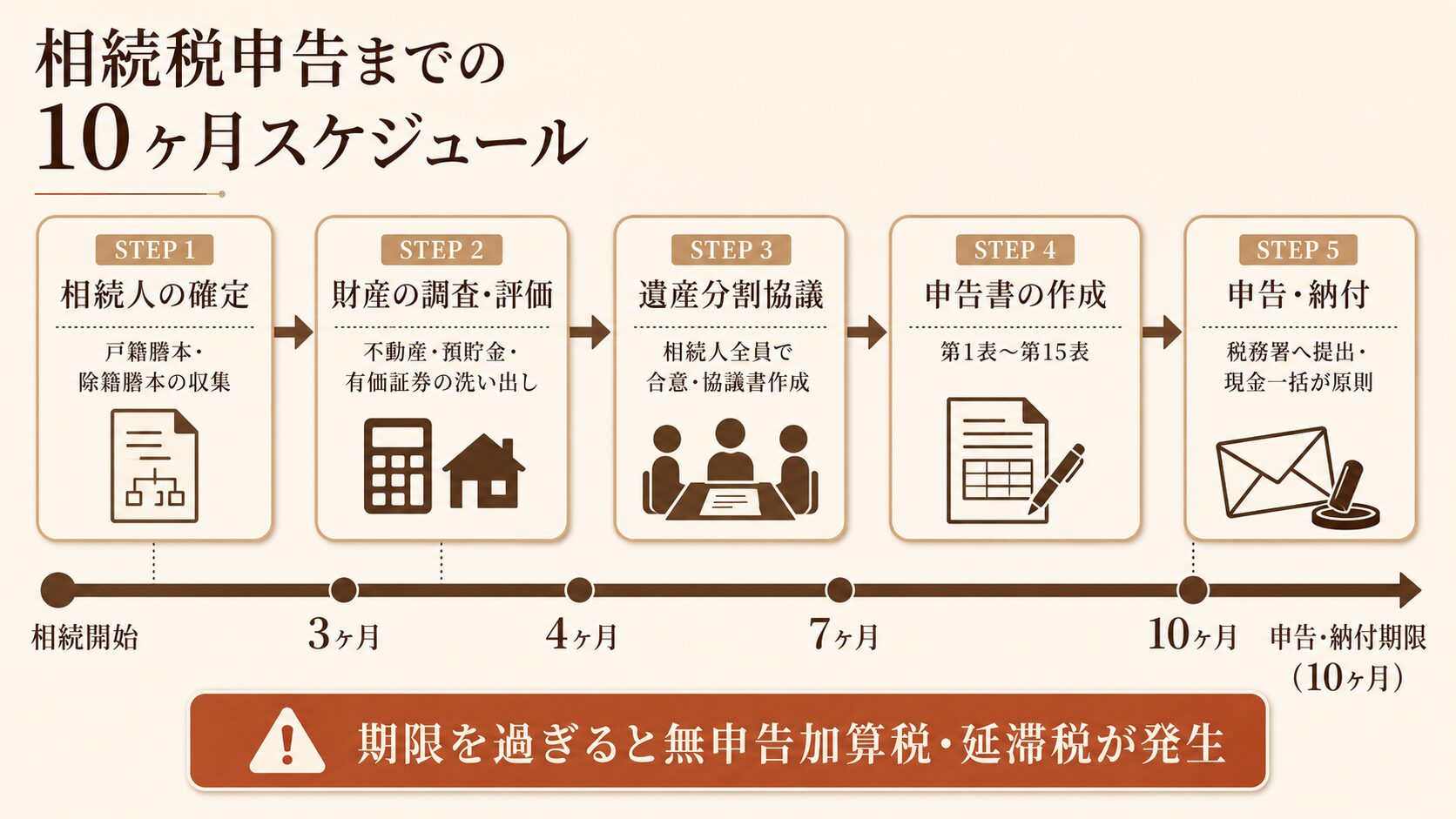

自分で相続税を申告する全体の流れ(10ヶ月以内)

相続税の申告は、原則として「相続の開始があったことを知った日の翌日から10か月以内」という限られた期間で行います。途中には戸籍収集、財産評価、遺産分割協議など、時間がかかる作業が複数挟まります。ここでは、全体の流れを5つのステップに分けて整理します。

青森での相続税申告の全体像は、相続税申告 青森|相続発生から申告完了まで(8STEP解説)でも8STEPで整理しています。

STEP 1:相続人の確定(〜3ヶ月目)

最初に行うのは、誰が相続人なのかを法的に確定させる作業です。被相続人(亡くなった方)の出生から死亡までの戸籍謄本・除籍謄本・改製原戸籍を、本籍地の市区町村役場から取り寄せます。ご相続人の戸籍謄本も集めます。これにより、隠れた子(認知された子・前婚での子など)がいないかを確認します。

なお、相続放棄をする方は、自己のために相続の開始があったことを知った時から3ヶ月以内に家庭裁判所に申述する必要があります(民法第915条)。相続放棄を検討している場合は、この期限を最優先で意識してください。

相続放棄の期限や必要書類は、相続放棄とは|期限・必要書類・手続きをわかりやすく解説で詳しく整理しています。戸籍の集め方や相続人調査の進め方は、相続人の調べ方|戸籍の集め方と必要書類を税理士がわかりやすく解説も参考にしてください。

STEP 2:相続財産の調査・評価(〜4ヶ月目)

相続人が確定したら、被相続人の財産と債務を洗い出します。

- 不動産(自宅、貸家、土地):登記事項証明書、固定資産税の納税通知書、名寄帳

- 預貯金:金融機関に「残高証明書」を相続開始日付で発行依頼

- 上場株式・投資信託:証券会社の取引残高報告書

- 生命保険:保険金の支払通知書・支払明細書、保険証券など

- 借入金・未払い医療費・未納税金:契約書、請求書、領収書

特に不動産の評価は、路線価方式(市街地)や倍率方式(路線価のない地域)の選択、形状による補正、貸家建付地の減額などで評価額が大きく変わります。判断に迷う論点が出てきた段階で、税理士相談を一度入れる選択肢も検討してください。

相続財産に含まれるもの・含まれないものの整理は、相続財産になるもの・ならないもの一覧|相続税の対象をわかりやすく解説で一覧化しています。

STEP 3:遺産分割協議書の作成(〜7ヶ月目)

相続人全員で、誰がどの財産を取得するかを話し合い、遺産分割協議書としてまとめます。協議書には相続人全員の署名と実印の押印、印鑑証明書の添付が必要です。

遺産分割の内容は、相続税額に直結します。たとえば配偶者がどの財産をどれだけ取得するかによって、配偶者の税額軽減の効き方や二次相続時の税額が大きく変わります。この段階で、後述する「二次相続を含めたシミュレーション」を行うのが理想です。

遺産分割協議の進め方や協議書作成の注意点は、遺産分割協議とは?進め方・必要書類・注意点をわかりやすく解説で詳しく解説しています。

STEP 4:申告書の作成(〜9ヶ月目)

遺産分割が決まったら、相続税の申告書(第1表〜第15表)を作成します。国税庁ウェブサイト「相続税の申告のしかた」と申告書様式から、最新年度の様式と手引きをダウンロードできます。

申告書は、第1表から順番に埋めていくよりも、生命保険金・退職手当金・財産明細・債務および葬式費用などの内訳を整理してから、最後に課税価格や税額を集計していく流れで作成すると進めやすくなります。使用する表は、財産の内容や適用する特例によって異なります。

STEP 5:申告・納付(10ヶ月目)

申告書が完成したら、被相続人の住所地を管轄する税務署に提出します。申告書の提出は、e-Taxによる電子申告も可能です(令和元年10月1日から、相続税の申告書はe-Taxによる提出が可能になっています)。

納付は、原則として現金一括です。期限内に納税できない場合の選択肢として、延納(最長20年の年賦)や物納(一定の財産による納付)の制度がありますが、いずれも要件と手続きがあるため、必要な場合は早めに税務署や税理士に相談してください。 詳しくは、相続税が払えないときの延納・物納・売却の進め方をご覧ください。

自分で相続税を申告する場合に必要な書類一覧

相続税の申告書には、財産の種類や使う特例によって、添付書類が変わります。ここでは、ほとんどのケースで必要になる共通書類と、ケース別の追加書類を整理します。

多くのケースで準備する主な書類

実際に必要となる添付書類は、遺言書の有無、遺産分割の状況、適用する特例によって変わります。以下は、多くの相続税申告で準備することが多い代表的な書類です。

- 被相続人の出生から死亡までの戸籍謄本・除籍謄本・改製原戸籍

- 被相続人の住民票の除票

- 法定相続人の戸籍謄本

- 必要に応じて、相続人の住民票・戸籍の附票

- 遺産分割協議書に押印した相続人の印鑑証明書

- 遺産分割協議書(または遺言書の写し)

- 預貯金の残高証明書(相続開始日現在)

- 借入金・未払金の残高証明書

- 葬式費用の領収書

- 過去3年〜7年以内の贈与に関する資料(生前贈与加算の確認用)

なお、令和5年度税制改正により、生前贈与加算の対象期間が「相続開始前3年以内」から「相続開始前7年以内」に段階的に延長されました。2024年(令和6年)1月1日以降の贈与から適用が始まり、加算対象期間は順次拡大していきます(相続税法第19条)。直近に贈与を受けていた場合は、贈与税申告書や通帳の入出金記録もあわせて整理してください。

不動産がある場合に追加で必要な書類

- 登記事項証明書(全部事項証明書)

- 固定資産評価証明書または名寄帳

- 公図・地積測量図

- 路線価図(国税庁ウェブサイトで取得可能)

- 賃貸借契約書(貸家・貸地の場合)

配偶者の税額軽減・小規模宅地等の特例を使う場合

配偶者の税額軽減を使う場合は、戸籍謄本(婚姻関係の確認)、遺産分割協議書または遺言書、特例の適用を受ける旨を記載した第5表が必要です。

小規模宅地等の特例を使う場合は、適用対象の宅地の登記事項証明書、住民票や戸籍の附票(同居要件・生計一要件の確認)、特定居住用宅地等の場合は要件を満たす相続人の戸籍関係資料、第11表の付表などが必要です。

要件確認のための資料が多岐にわたるため、自己申告の場合は事前に必要書類を一覧化してから収集を始めることをおすすめします。

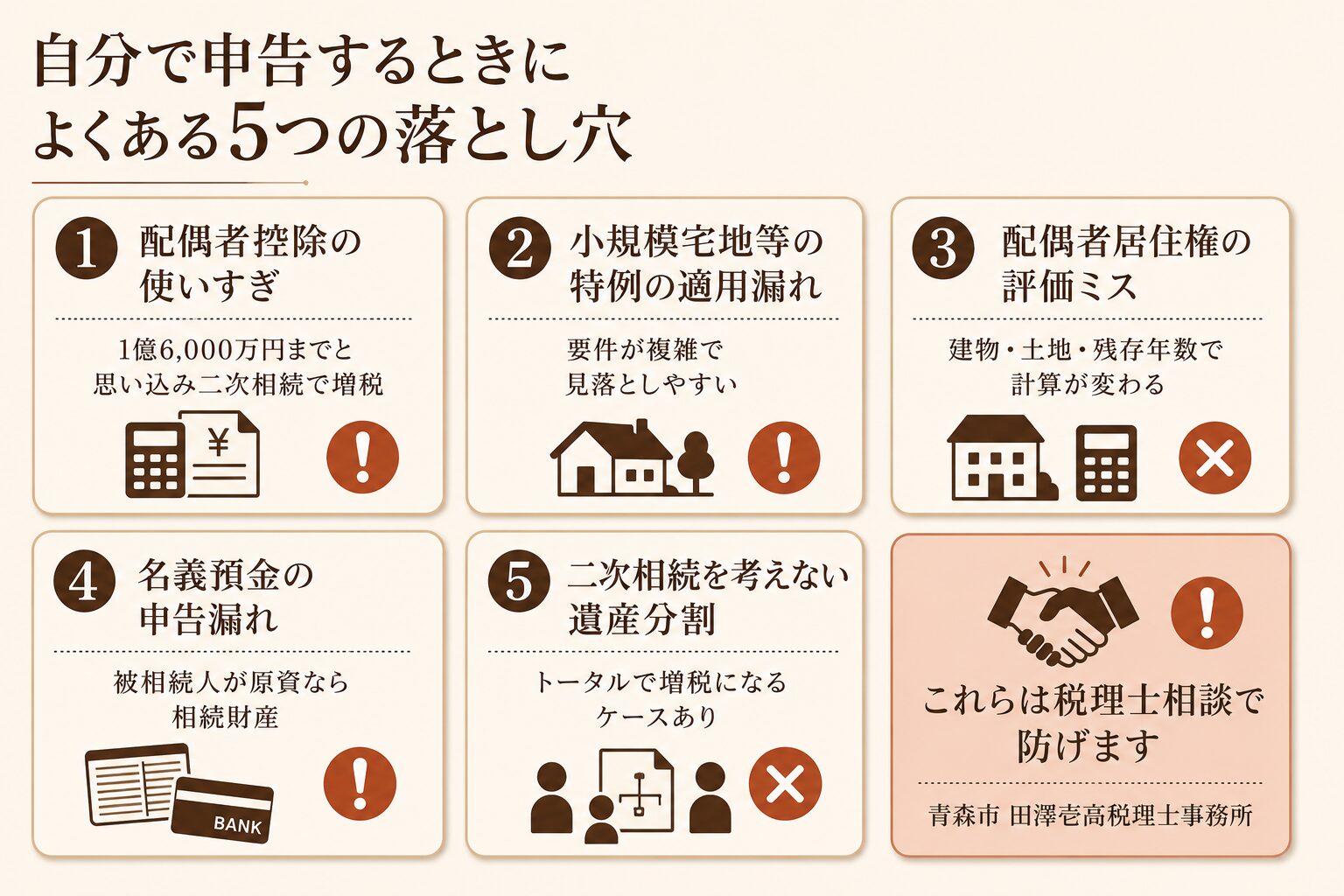

自分で相続税を申告する際に間違えやすい論点

相続税は、税法と通達と評価基準が複雑に絡み合う税目です。ここでは、自己申告で特に間違いが多い5つの論点を取り上げます。

配偶者の税額軽減(1億6,000万円までの誤解)

配偶者の税額軽減(相続税法第19条の2)は、配偶者が相続した財産のうち、次のいずれか多い金額までは相続税がかからない制度です。

- 1億6,000万円

- 配偶者の法定相続分相当額

「1億6,000万円までは無税だから、配偶者にすべて相続させた方が得」という考え方が広がっていますが、これは一次相続だけを見た場合の話です。配偶者がすべての財産を取得すると、配偶者がご自身の財産と合わせて二次相続を迎えたときに、基礎控除が小さくなり(法定相続人の数が1人減るため600万円減)、相続税の累進税率も高くなりがちで、トータルで見ると税額が増えてしまうケースが多くあります。

配偶者の税額軽減は強力な制度ですが、必ず二次相続まで含めたシミュレーションをしてから使うかどうかを判断してください。

配偶者の税額軽減のしくみと、一次相続・二次相続を合わせた使い方は、別記事で詳しく解説します。

-

-

配偶者の税額軽減とは?相続税がかからない金額の目安をわかりやすく解説

相続税には、配偶者に対する大きな軽減制度があります。それが配偶者の税額軽減です。 この制度を使うと、配偶者が相続した財産について、1億6,000万円まで、または配偶者の法定相続分相当額までであれば、配 ...

小規模宅地等の特例(要件の見落としで適用漏れ)

小規模宅地等の特例(租税特別措置法第69条の4)は、被相続人が住んでいた宅地(特定居住用宅地等)や事業に使っていた宅地(特定事業用宅地等)について、一定の要件を満たすと、土地の評価額を最大80%減額できる強力な制度です。

要件は次のように細かく分かれており、自己申告では適用ミスが起きやすい論点です。

- 特定居住用宅地等:限度面積330㎡、減額割合80%

- 特定事業用宅地等:限度面積400㎡、減額割合80%

- 貸付事業用宅地等:限度面積200㎡、減額割合50%

- 取得者ごとの要件(配偶者、同居親族、生計を一にする親族、いわゆる家なき子)

特に「家なき子」の特例(同居していない親族が一定要件を満たす場合に適用可能)は、平成30年度税制改正で要件が厳格化されました。改正後の要件を満たさない方が、改正前の解説記事を読んで申告してしまう、という事例もあります。最新の要件は国税庁の「タックスアンサー No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」で確認してください。

小規模宅地等の特例の要件と、適用ミスを防ぐためのチェックポイントは、別記事で詳しく解説します。

-

-

小規模宅地等の評価減の特例とは?相続税を大きく減らせる制度をわかりやすく解説

相続税では、現金だけでなく土地も評価の対象になります。特に土地は金額が大きくなりやすいため、相続税額に大きく影響することがあります。 そこで重要になるのが、小規模宅地等の評価減の特例です。これは、一定 ...

配偶者居住権の評価

配偶者居住権は、民法改正により2020年4月1日以降に開始した相続から認められた権利で、被相続人の配偶者が、自宅に住み続ける権利を確保しながら、所有権そのものは別の相続人が取得する、という分け方ができる制度です。

相続税法第23条の2で、配偶者居住権・居住建物の所有権・敷地利用権・敷地所有権の4つに分けて評価することが定められています。建物の構造(耐用年数)、配偶者の平均余命、相続開始時の建物・土地評価額などをもとに計算するため、自己申告では計算ミスが起きやすい論点です。

配偶者居住権の評価方法と計算事例は、別記事「配偶者居住権の相続税評価をシンプルに解説」(執筆予定)で詳しく解説します。

名義預金・生前贈与加算

被相続人が原資となって配偶者や子・孫の名義で預金していた場合、その預金は実質的に被相続人の財産(名義預金)として相続税の課税対象になることがあります。預金の管理者、原資、贈与の事実の有無などから総合的に判断されます。

また、相続開始前一定期間内(従来は3年、令和5年度改正で7年に段階的延長)の生前贈与は、相続税の課税価格に加算されます(相続税法第19条)。なお、延長された部分、つまり相続開始前3年以内に取得した財産以外の贈与財産については、総額100万円まで相続税の課税価格に加算しないという経過措置が設けられています。直近に贈与を受けていた場合は、加算対象になるかどうかを必ず確認してください。

-

-

名義預金とは?相続税で注意すべき判断基準と税務調査で指摘されないための対策

名義預金とは、通帳や口座の名義は家族でも、実際には被相続人が管理・支配していた預金のことです。相続税の申告では見落とされやすい一方で、税務調査で指摘されやすい論点のひとつでもあります。 「子や孫の名義 ...

二次相続を考えない遺産分割

繰り返しになりますが、相続税は一次相続だけを見て分けると、二次相続でかえって税額が増えることがあります。一次相続で配偶者がすべて取得すれば一次の税額はゼロにできますが、二次相続時に配偶者の税額軽減が使えないため、子の負担が大きくなります。

理想は、一次相続と二次相続を合計したトータルの税額を最小化する遺産分割です。配偶者の年齢、財産規模、配偶者の固有財産の有無などを踏まえて試算する必要があるため、判断に迷ったら税理士に相談することを検討してください。

-

-

二次相続の相続税対策|一次相続から考える負担の抑え方

「父の相続のときは、母がほとんど財産を受け取ったので相続税はかからなかった」。そんなご家庭でも、次に母が亡くなる相続では、思いがけず多額の相続税がかかることがあります。これが二次相続で起きやすい負担増 ...

自分で相続税を申告するメリット・デメリット

ここまで読んで、「自分で申告できそうか、税理士に頼んだ方がよさそうか」が少し見えてきたと思います。最終判断の前に、自己申告のメリットとデメリットを整理しておきます。

自分で申告するメリット

自分で申告するデメリット

税理士に依頼した方が良いケースの見極め方

自己申告で済ませるべきか、税理士に依頼すべきか。判断の目安となるケースを4つに分けて整理します。

不動産が複数ある/土地評価が複雑

宅地が複数ある場合や、貸家建付地、貸宅地、農地、借地権、共有地、不整形地などが含まれる場合は、土地評価の論点が複雑になります。路線価方式での評価には、奥行価格補正、側方路線影響加算、不整形地補正、地積規模の大きな宅地の評価(旧・広大地評価)など、形状や利用状況による補正が多数あります。

評価額をどこまで適切に減額できるかで、相続税額が数百万円〜数千万円単位で変わることもあります。土地が複数ある相続では、税理士に評価を依頼するメリットが税理士報酬を上回るケースが多いといえます。

非上場株式・自社株が含まれる

被相続人が経営者だった場合、非上場株式(自社株)の評価が必要になります。類似業種比準価額方式・純資産価額方式・配当還元方式といった評価方法があり、会社の規模や持株比率によって適用方式が変わります。決算書3期分の数値や類似業種比準価額の計算に必要な業種別データが必要で、自己申告ではほぼ対応が難しい論点です。

事業承継税制(非上場株式等についての相続税の納税猶予及び免除)の適用を検討する場合は、なおさら税理士・専門家の関与が前提になります。

二次相続まで見据えた節税をしたい

前章で触れたとおり、相続税は一次相続と二次相続を合計したトータルでの節税を考えるのが本筋です。配偶者の年齢、配偶者の固有財産、推定される二次相続までの期間などを踏まえて、配偶者と子の取得割合を試算する必要があります。

二次相続まで含めた試算は、表計算ソフトでも理屈は再現できますが、評価減・特例適用・分割パターンの組み合わせが多岐にわたるため、税理士に依頼してシミュレーションを出してもらう方が、現実的なケースが多いです。

税務調査が不安・期限まで時間がない

税理士が関与する場合、税理士法第33条の2に基づく書面添付制度を利用できることがあります。書面添付がある申告では、税務調査の事前通知前に税理士への意見聴取が行われる場合があり、申告内容を専門家の立場から税務署に説明できる点がメリットです。ただし、書面添付をしたからといって税務調査が必ず省略されるわけではありません。税務調査への不安が大きい方は、書面添付制度を活用できる税理士に依頼することも選択肢として検討してみてください。

自分で申告する場合も、申告後に確認されやすいポイントを知っておくことが大切です。詳しくは、相続税の税務調査とはで整理しています。

また、すでに相続開始から数ヶ月経過していて期限まで時間がない場合は、自己申告で進めるとミスのリスクが高くなります。残り期間が3ヶ月を切っている方は、税理士への早めの相談を強くおすすめします。

依頼する税理士をどう選べばよいかは、相続税の税理士の選び方で詳しく解説しています。

税理士費用の相場と当事務所のサポート

税理士に依頼する場合、気になるのが費用です。ここでは、一般的な相場と当事務所のサービス内容をご紹介します。

一般的な費用相場(遺産総額の0.5〜1.0%が目安)

現在、税理士報酬は各事務所が自由に設定しています。相続税申告では、遺産総額に応じた基本報酬と、土地評価・非上場株式評価・相続人の人数などに応じた加算報酬で計算されることが一般的です。各税理士事務所が公開している料金表を参考にすると、おおよその相場は次のとおりです。

この基本報酬に加えて、土地が複数ある場合は1利用区分につき5万円〜10万円、非上場株式の評価は1社につき15万円〜30万円、書面添付制度の利用は5万円〜10万円といった加算が乗ることが多いです。

「税理士報酬は遺産総額の0.5〜1.0%」という目安はおおむねこの料金体系から逆算したもので、複数の税理士事務所で見積もりを取って比較するのが安心です。

当事務所の特徴(青森市拠点・全国オンライン対応)

田澤壱高税理士事務所は、青森市を拠点に、青森県内全市町村と全国オンラインで相続税申告のご相談を承っています。

- 初回相談は無料でお受けしています

- ZoomやGoogle Meet、メール、お電話で全国対応

- お見積りは事前に明確化し、追加料金が発生する可能性も最初に説明します

- freee会計・マネーフォワードクラウドの公認メンバーで、相続後の事業承継や個人事業主の確定申告にもそのまま対応可能

不動産が複数ある相続、自社株を含む相続、二次相続まで踏み込んだご相談など、自己申告で対応が難しいケースをご検討中の方は、お気軽にお問い合わせください。

【相続税は自分で申告できる?】よくある質問

相続税の申告を自分で行う人はどれくらいいますか?

財務省・国税庁関係の統計では、相続税申告に税理士が関与する割合は概ね85%台後半で推移しています。裏を返すと、一定数は税理士に依頼せず、相続人ご自身で申告しているケースもあります。

ただし、相続税申告書の作成や税務判断は税理士の業務に関わる部分です。専門家にサポートを依頼する場合は、税理士に相談・確認するのが安全です。財産がシンプルなケースでは自己申告も選択肢になりますが、判断に迷う論点が出てきたら税理士に相談することをおすすめします。

国税庁の申告書様式はどこで手に入りますか?

国税庁ウェブサイトの「相続税の申告書等の様式一覧」から、最新年度の申告書様式と「相続税の申告のしかた」のPDFがダウンロードできます。記載例も合わせて公開されているため、初めて申告書を作成する方は記載例を参照しながら進めてください。

申告期限を過ぎたらどうなりますか?

期限後申告となり、無申告加算税と延滞税が課される可能性があります。

また、「配偶者の税額軽減」や「小規模宅地等の特例」は、申告期限までに遺産分割が終わっていない場合、期限内に申告(「申告期限後3年以内の分割見込書」の添付)を行わないと、後から分割がまとまっても原則として特例が適用できなくなります(※期限までに分割が完了している場合は、期限後申告であっても、これらの特例を適用できる余地が残ります。ただし、無申告加算税や延滞税の問題は別途生じるため、期限内申告が原則です)。

また、「農地等の納税猶予の特例」のように、期限内申告自体が絶対要件となっている特例もあります。期限が迫っているけれど分割協議がまとまらない、という場合も、特例適用の権利を残すために必ず期限内に申告書を提出する必要があります。

申告期限までに遺産分割がまとまらない場合の注意点は、申告期限までに遺産分割協議が決まらない場合(未分割)の注意点で整理しています。

期限後申告でも特例は使えますか?

ケースによります。「配偶者の税額軽減」や「小規模宅地等の特例」は、申告期限までに遺産分割が終わっていれば、期限後申告であっても特例を適用できる余地があります(無申告加算税や延滞税の問題は別途生じるため、期限内申告が原則です)。また、申告期限までに分割がまとまらなかった場合でも、期限内に「申告期限後3年以内の分割見込書」を添付して申告書を提出していれば、原則として申告期限から3年以内に分割が確定した時点で特例の適用が認められます。

一方で、「農地等の納税猶予の特例」のように、期限内申告そのものが要件となっている特例は、期限を過ぎてしまうと適用ができません。判断が難しい論点なので、期限が近づいている方は早めに税理士に相談してください。

相続税の申告書はe-Taxで提出できますか?

はい。令和元年10月1日から、相続税の申告書はe-Taxによる提出が可能になっています。e-Taxを利用する場合は、相続人ごとにマイナンバーカードと電子証明書、または税理士による代理送信が必要になります。

【相続税は自分で申告できる?】まとめ

相続税の申告は、相続人ご自身で行うことが法律上認められています。財産がシンプルで、相続人の間に争いがなく、特例適用が限定的なケースであれば、自己申告で十分対応できます。

一方で、不動産が複数ある、自社株がある、配偶者居住権を使う、二次相続まで踏み込んで節税したい、といったケースでは、税理士に依頼した方が結果的に納税額や時間負担を抑えられることが多いです。判断のポイントは次の3つです。

- 財産の中身(種類と数)

- 使う特例の複雑さ

- 申告期限までの残り時間

迷ったときは、無料相談を活用して、自己申告で進めるべきか・税理士に依頼するべきかの判断材料を増やしてください。早く動くほど選べる選択肢は多くなります。

なお、相続税申告は、財産評価や特例適用の判断によって税額が大きく変わることがあります。この記事は一般的な判断基準を整理したものであり、個別事情によって結論が異なる場合があります。ご自身のケースで判断に迷う場合は、税理士または所轄税務署にご確認ください。

相続税の申告は、ご自身で進められるケースとそうでないケースがはっきり分かれます。「うちのケースは自分でいけそう?」「特例の判断が不安」というご相談は、お気軽にお寄せください。青森市・青森県内全域はもちろん、Zoom等で全国オンライン対応しています。

-

-

オンライン税務相談のご利用ガイド|お申し込みから当日の流れまで

当事務所のオンライン税務相談は、全国どこからでも、ご自宅やオフィスからご相談いただけます。 事前にご相談内容や資料を共有いただくことで、当日は一般的な説明だけでなく、お客様の状況に応じた具体的なお話に ...

-

-

青森県全40市町村対応|オンライン税務相談の田澤壱高税理士事務所

田澤壱高税理士事務所は、青森市内に自宅兼事務所を構える個人税理士事務所です。クラウド会計ソフトとオンライン会議を組み合わせて、青森県全市町村のお客様からのご相談を受け付けております。 「事務所が遠くて ...

{kind=link}