2026年から、私たちの暮らしや仕事に関わる税金のルールが大きく変わります。

物価高に対応した減税もあれば、これまでの「当たり前」がガラッと変わる制度もあります。2027年1月から新しく生まれる税金もあります。

「なんとなく難しそう」で後回しにしていると、気づいたときには手取りが減っていた、節税のチャンスを逃した、ということも起こりえます。

この記事では、会社員・パート・アルバイトで働く方、個人事業主・フリーランスの方、会社を経営している方、投資をしている方に向けて、2026年から変わる税金のルールを、一次情報にもとづいてわかりやすくまとめました。

気になるところから拾い読みしていただいて大丈夫です。

会社員・パート・アルバイト向け|令和8年度税制改正の重要ポイント

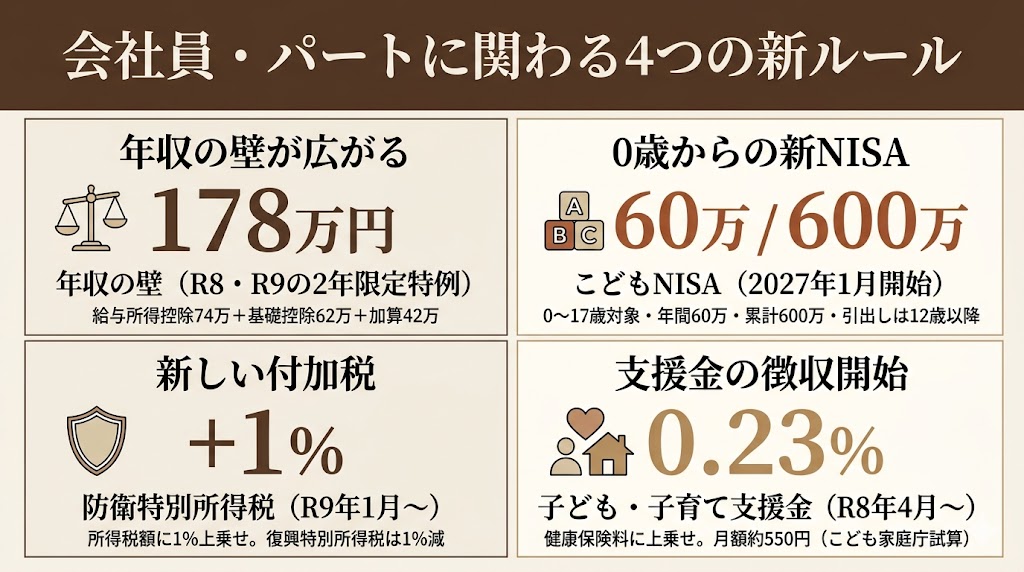

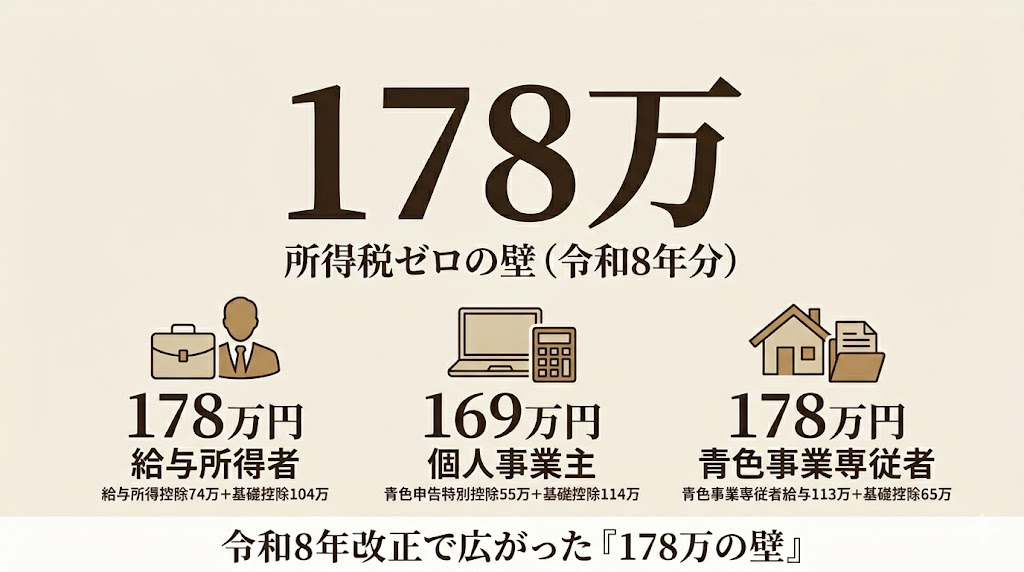

178万円の壁とは?令和8年・9年の基礎控除引上げで年収178万円まで所得税ゼロ

いままで、アルバイトやパートで働く方は「年収103万円を超えないように」と気をつけていましたよね。

2026年と2027年の2年間は、このラインが一気に178万円まで広がります。これまでよりも75万円分、多く働いても所得税がかからなくなる計算です。

なぜ変わるの?

物価が上がっているのに、税金の非課税ラインだけが昔のまま103万円で止まっていたら、実質的に増税されているのと同じ状態でした。そこで国は、物価が上がったら税金の計算も自動でやさしくなるしくみを新しく作りました。これからは毎年、物価の上昇にあわせて控除の金額が見直されていきます。

気をつけたいこと

この178万円のラインは2026年分と2027年分の所得税の2年間だけの特例です。2028年以降は上乗せ額が少し減って、合計158万円前後に落ち着きます。それでもいまの103万円より大きく広がるので、働き方の自由度はこれまでよりずっと高くなります。

扶養の条件も広がります

親やパートナーの扶養に入っている方の所得のラインも、これまでの58万円以下から62万円以下に引き上げられます。「扶養から外れたくないから」と残業を断っていた方も、少し余裕が生まれます。

いつから始まる?

2026年分の所得税から適用されます。毎月の給料から引かれる所得税の計算は、2027年1月分から新しいルールに切り替わります。

詳細は以下の記事で解説しています。

-

-

178万円の壁とは|2026年(令和8年)の所得税ゼロライン|給与・個人事業・専従者の3パターン早見表

最近SNSや一般ニュースで、「令和8年分から年収178万円までは所得税ゼロ」という話題をよく見かけるようになりました。扶養内で働くパートの方や、副業で開業したての個人事業主、家族に事業を手伝ってもらっ ...

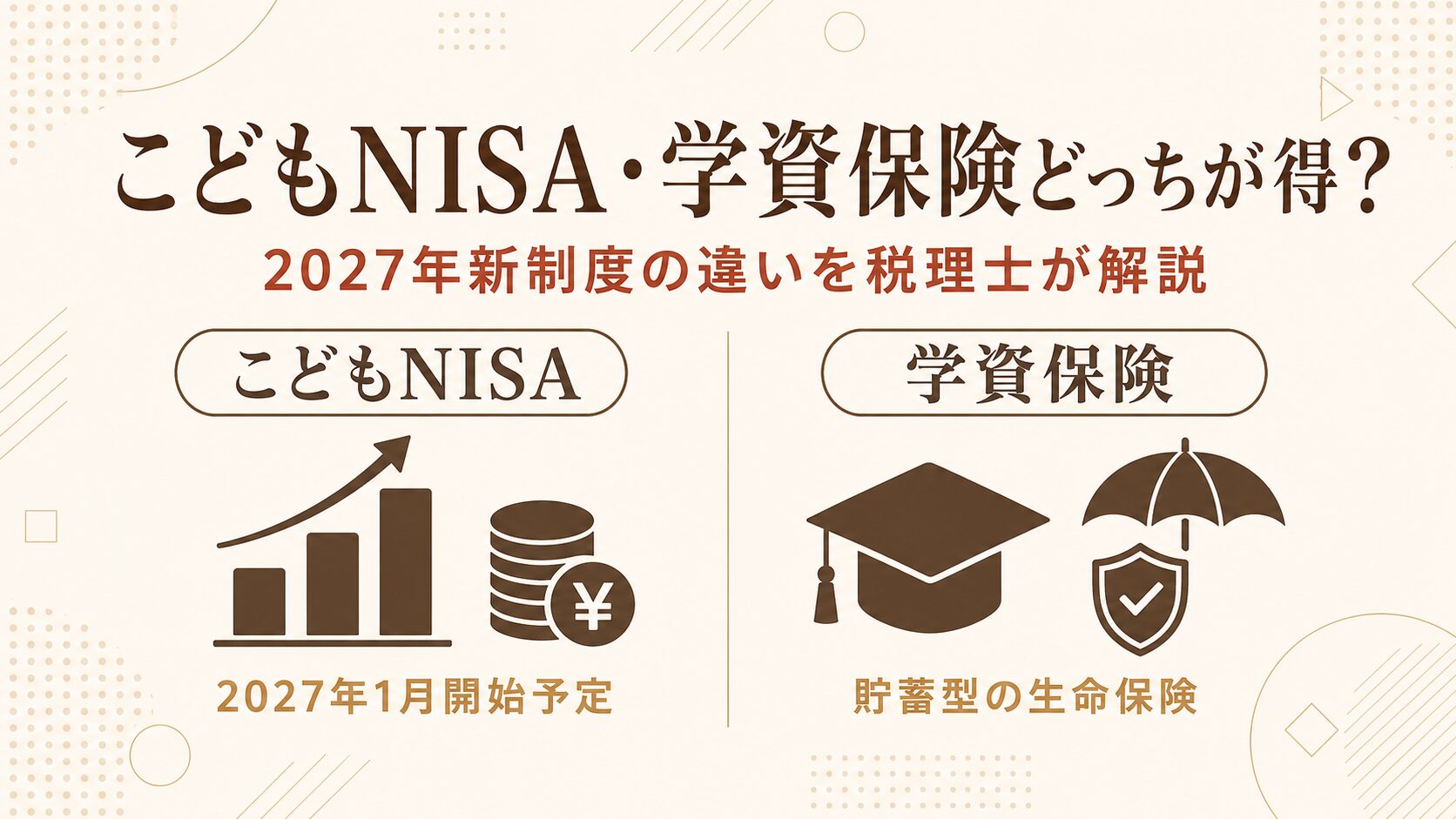

こどもNISAとは?2027年1月開始・0歳から使える非課税投資制度

お子さんやお孫さんの将来のお金を、非課税で育てられる新しい制度が始まります。

どんな制度?

いまの新NISAのつみたて投資枠を、0歳〜17歳のお子さん名義でも開設できるようにする制度です。

いつから引き出せる?

原則として12歳になってから引き出せるようになります。12歳より前は、災害で家が全壊したときや学校の入学金・授業料・生活費などの特定の事情がある場合に限って、親権者の手続きで引き出せます。

18歳になったら

基準年の前年末、つまり18歳になる年の前年12月31日までは、こどもNISAで管理します。18歳以降は通常の新NISA口座に引き継いで、そのまま運用を続けられます。

始まる時期

2027年1月からスタート予定です。

学資保険や通常の積み立てとの比較は、以下の記事でじっくり解説していきます。

-

-

こどもNISA・学資保険どっちが得?2027年新制度の違いを税理士が解説

「子どもの教育費を準備したい」と考えたとき、ほとんどの方が最初に思い浮かべるのは学資保険ではないでしょうか。一方で、2027年1月から始まる予定の「こどもNISA」が話題になり、どちらを選ぶべきか迷う ...

防衛特別所得税とは?令和9年1月から所得税に1%上乗せされる新しい付加税

2027年1月から、所得税に1%の上乗せがされる新しい税金が始まります。

どんな税金?

年間の所得税額に対して、1%を追加で負担するしくみです。たとえば年間の所得税が20万円の方なら、2,000円が上乗せされるイメージです。

でも、いきなり増税ではないんです

足元で家計の負担が一気に増えないように、同じタイミングで復興特別所得税の税率を1%引き下げます。復興特別所得税は東日本大震災の復興財源として2.1%課されていたので、これが1.1%に下がります。

つまり、2027年1月時点では「防衛特別所得税1%+復興特別所得税1.1%=合計2.1%」で、いまと同じ負担水準です。ただし、復興特別所得税の課税期間は当初2037年末まででしたが、2047年末まで10年延長されます。長い目で見れば負担は増えますが、1年ごとに見れば据え置きです。

いつから?

2027年1月から始まります。

子ども・子育て支援金とは?令和8年4月から健康保険料に0.23%上乗せ

2026年4月から、健康保険料に新しい名目が1つ加わります。

どんなお金?

児童手当の拡充など、子育て世帯を支えるためのお金です。健康保険料と一緒に集められます。

負担額の目安

こども家庭庁が公表している試算によると、2026年度の支援金率は0.23%、会社員(被用者保険)の被保険者1人あたりの月額負担は約550円とされています。実際の金額は、加入している医療保険の種類や所得水準によって変わります。

これは税制改正ではなく、健康保険法等の改正による社会保険料の新設です。税制改正大綱には記載がないため、最新の正確な金額は加入先の健康保険組合や全国健康保険協会、こども家庭庁の発表でご確認ください。

給与明細の控除項目が1つ増える形になります。

個人事業主・フリーランス向け|令和8年度税制改正の重要ポイント

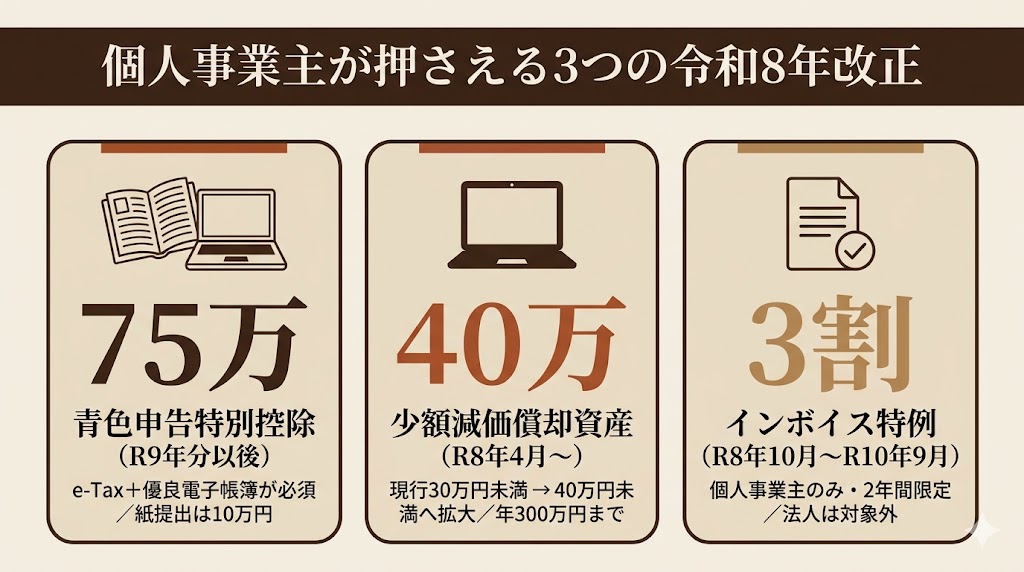

青色申告特別控除75万円の要件|令和9年分からe-Taxと優良電子帳簿が必須に

個人事業主にとって一番大きな変更点がこれです。これまで最大65万円だった青色申告特別控除が、最大75万円まで拡大されます。ただし、条件が3段階に細かく分かれました。

この4つすべてを満たすと、75万円の控除が受けられます。

65万円控除を受けるための条件

複式簿記で帳簿をつけ、貸借対照表と損益計算書を確定申告書に添付し、e-Taxで期限内に申告する。ここまで満たせば65万円控除になります。これまで「e-Taxを使わなくても65万円控除が受けられた」のが、e-Tax提出が必須になりました。

10万円控除の範囲が狭くなります

これまでは、簡易簿記で帳簿をつけていれば誰でも10万円控除を受けられました。改正後は、次の方は10万円控除の対象から外れます。

つまり「収入規模が大きいなら、きちんと複式簿記で記帳してください」というメッセージです。

いつから?

2027年分の所得税から適用されます。2026年分の確定申告までは現行のルールのままです。

青色申告改正については、以下の記事をご覧ください。

-

-

【令和8年度改正対応】個人事業主の青色申告65万円控除を死守する完全ガイド|2027年からの75万円控除・紙申告リスクも徹底解説

令和8年度税制改正で2027年から青色申告特別控除はどう変わる? 75万円控除の新設・55万円控除の廃止・紙申告の実質増税リスクを、青森市の税理士が一次情報をもとに解説。65万円控除を確実に取るための実務4ステップとシミュレーションも掲載。

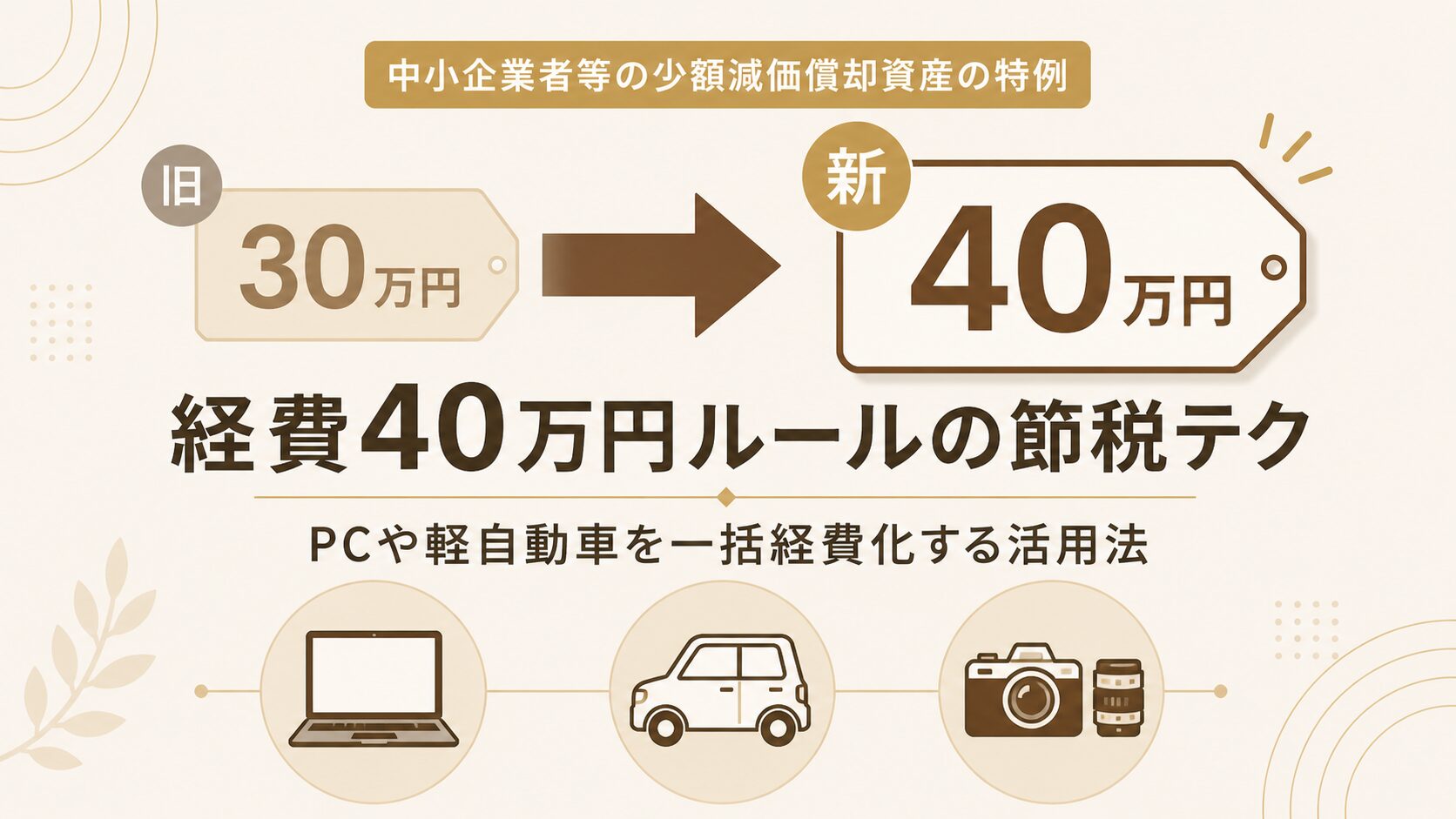

少額減価償却資産の特例|令和8年4月から「40万円未満」に拡大

いままで「30万円未満なら一度に経費にできる」ルールが、40万円未満まで広がります。

どういう制度?

通常、10万円以上の備品や車などは「減価償却」といって、数年に分けて少しずつ経費にします。でも中小企業者等は特例で、30万円未満までなら購入した年に一気に経費にできる制度がありました。改正後はこのラインが40万円未満まで広がるので、これまで減価償却していたちょっと良いパソコンや軽自動車、事務機器なども、購入した年に全額経費化できます。

いつから?

2026年4月1日以後に取得した資産から適用されます。

活用のコツ

高性能なパソコン、デザイン用のモニター、撮影機材、軽自動車など、ちょうど30万円台で「減価償却するか一気に経費にするか悩む」物品が、このルールで一気に経費化しやすくなります。課税所得を調整したい年度の設備投資に有効です。

具体的な節税シミュレーションは、以下の記事で解説していきます。

-

-

経費40万円ルールの節税テク|PCや軽自動車を一括経費化する活用法

「30万円未満なら一発で経費にできる」という中小企業向けの特例ルール、令和8年4月から40万円未満まで広がったのをご存知でしょうか。これまで「あと数万円高いから減価償却するしかなかった」というパソコン ...

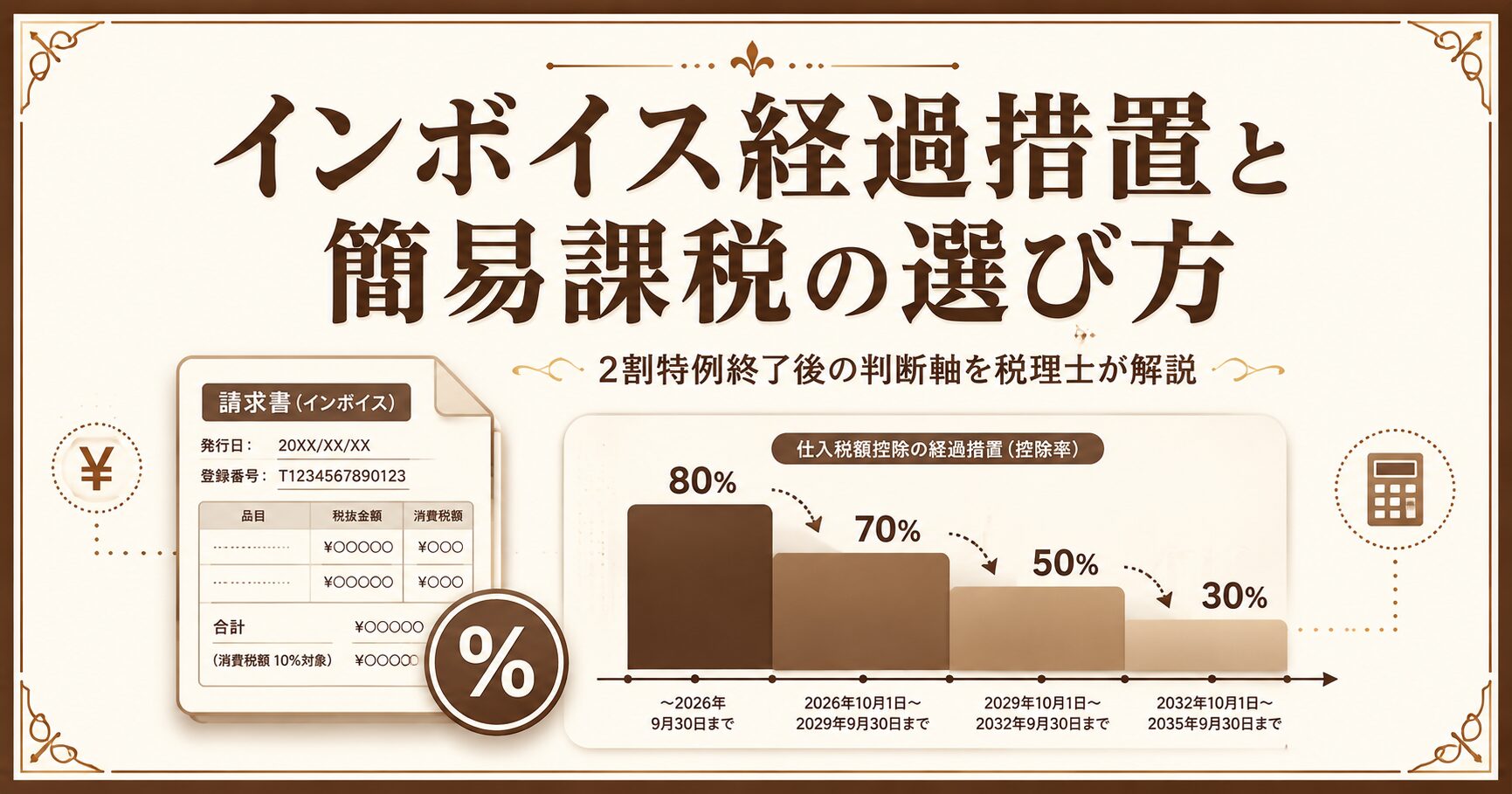

インボイス3割特例とは?令和8年10月から個人事業主限定で2年間適用

インボイス制度の負担軽減策として、個人事業主だけに使える3割特例が新しく登場します。

どんな制度?

免税事業者からインボイス発行事業者になった方向けの「2割特例」は2026年9月末で終了します。その後、個人事業主に限って、納める消費税を売上にかかる消費税の3割にできる特例が2年間だけ設けられます。

免税事業者から仕入れたときの経過措置も延長

インボイス登録していない免税事業者から仕入れた場合に、仕入税額控除を一部認める経過措置も見直されました。

ただし、1つの免税事業者からの年間仕入れが1億円を超える部分については、この経過措置が使えなくなります(これまでは10億円まで使えていました)。

いつから?

2026年10月1日からスタートです。

個人と法人で対応が変わるので、簡易課税との比較も含めて、以下の記事で詳しく解説しています。

-

-

インボイス経過措置の今後の対応策と簡易課税の選び方|2割特例終了後の個人事業主・法人の判断軸

インボイス制度の経過措置(80%控除→70%→50%→30%)と2割特例終了、3割特例の新設、簡易課税の選び方を税理士がわかりやすく解説。免税事業者を含めたケース別の判断フローを一次情報をもとに整理しました。

法人・経営者向け|令和8年度税制改正の重要ポイント

賃上げ促進税制の令和8年見直し|大企業廃止・中堅中小はどう変わる

賃上げした会社の法人税を軽くする「賃上げ促進税制」が、大きく見直されました。

大企業向けの措置は2026年3月末で終了

従業員数2,000人を超える大企業向けの措置は、2026年3月31日をもって廃止されます。

中堅企業向けの措置(2,000人以下)は2027年3月末まで

従業員2,000人以下の法人向けの措置は、2027年3月31日で廃止されます。ただし、2026年4月から2027年3月までの1年間は、要件が少し厳しくなります。

中小企業向けの措置は継続。ただし教育訓練費の上乗せは廃止

従業員数の少ない中小企業向けの措置は引き続き使えますが、こちらも教育訓練費に係る上乗せ措置(最大10%)は廃止されます。中小企業でも最大の税額控除率は下がる影響があります。

特定生産性向上設備等投資促進税制とは?即時償却と税額控除7%の新制度

大胆な設備投資を後押しする新しい制度、特定生産性向上設備等投資促進税制が創設されます。

どんな制度?

経済産業大臣の確認を受けた設備投資計画にもとづいて機械装置や建物などを取得した場合に、即時償却(購入年に全額経費化)か税額控除7%(建物・建物附属設備・構築物は4%)のどちらかを選んで使えます。

適用のしかた

確認を受けた日から5年以内に設備を取得・事業の用に供すれば適用可能です。税額控除は当期の法人税額の20%が上限で、控除しきれなかった分は3年間繰り越せます。

中小企業も使える設計

5億円以上という下限は決して小さくありませんが、それでも中小企業者・農業協同組合等に配慮した制度になっています。大型の工場増設、設備更新、ソフトウエア開発などを計画している方は検討の価値があります。

中小企業で5億円以上の投資を検討されている方は、適用までの流れを〔(執筆予定):中小企業向け最新の賃上げ税制と設備投資減税の活用法〕で解説していきます。

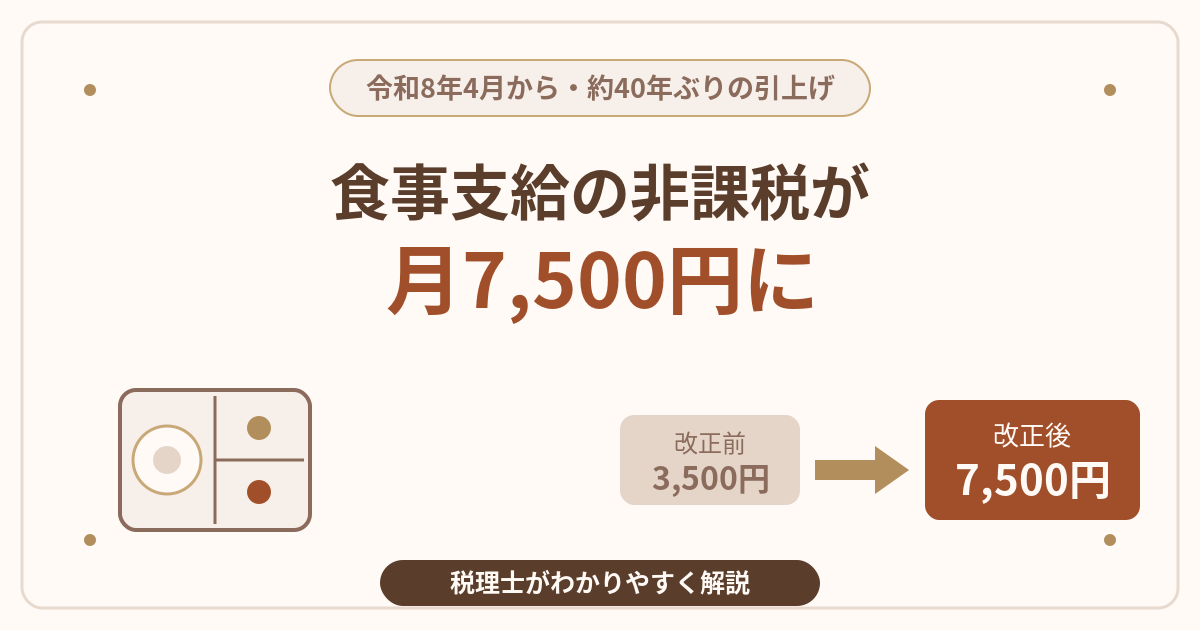

食事補助の非課税限度額|令和8年4月から月7,500円に引上げ

従業員に支給する食事(社員食堂やまかない、仕出し弁当など)の非課税限度額が、月額3,500円から月額7,500円に引き上げられました。昭和59年以来、約40年ぶりの見直しです(令和8年3月31日付の法令解釈通達改正〔所得税基本通達36-38の2〕)。

いつから?

2026年(令和8年)4月1日以後に支給する食事から適用されています。

気をつけたいこと

この要件を1つでも外れると、限度額を超えた部分だけでなく、会社が負担した金額の全額が給与として課税されます。

夜食代の金銭支給も引上げ

深夜勤務の方に夜食を現物で支給できない場合に金銭で支給する夜食代の非課税も、1回300円以下から650円以下に引き上げられました。

出典:国税庁「食事の現物支給に係る所得税の非課税限度額の引上げについて」/国税庁タックスアンサーNo.2594「食事を支給したとき」/財務省「令和8年度税制改正の大綱」(令和7年12月26日閣議決定)

要件の判定例や導入時の注意点は、以下の記事で詳しく解説しています。

-

-

食事補助7,500円へ引上げ|令和8年改正の非課税要件と注意点

令和8年4月から食事の現物支給の非課税限度額が月額3,500円から7,500円に引上げ。非課税となる2つの要件、消費税抜きでの判定方法、要件を外れると全額が給与課税になる注意点まで、従業員を雇う個人事業主・法人向けに税理士が解説します。

投資家・資産家向け|令和8年度税制改正の重要ポイント

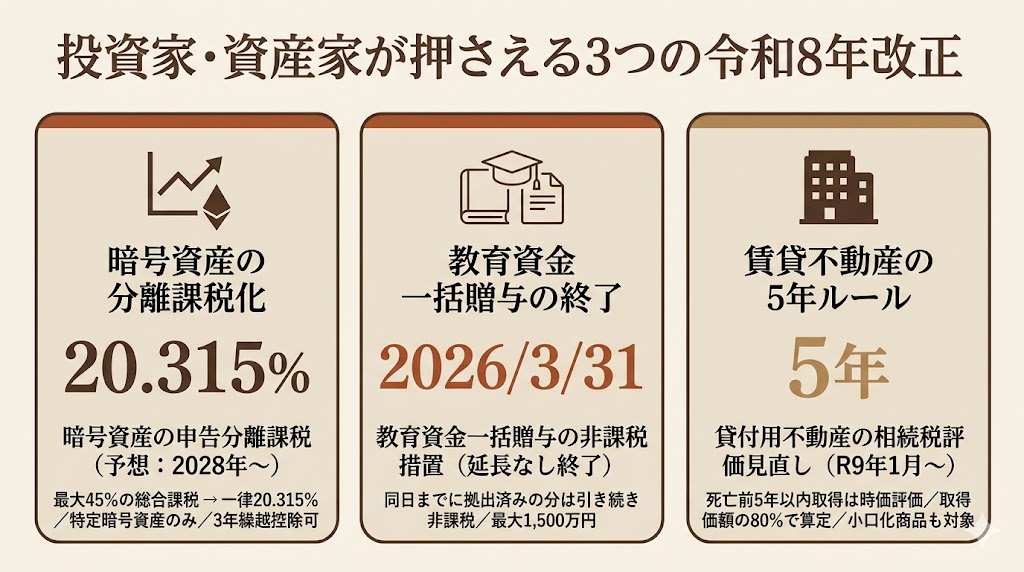

暗号資産(仮想通貨)の申告分離課税|令和8年度改正で税率20.315%に

これまで最大45%の総合課税だった暗号資産(仮想通貨)の税金が、一律20.315%の分離課税に変わります。株式と同じ税率です。

すべての暗号資産が対象ではありません

今回の改正で分離課税の対象になるのは、金融商品取引業者登録簿に登録された「特定暗号資産」に限られます。さらに、国内の登録業者を通じた譲渡等に限定されます。

登録されていない暗号資産や、海外の取引所で取引したものは従来どおり最大45%の総合課税のままです。この点は慎重に確認する必要があります。

総合課税の暗号資産は逆に厳しくなります

登録されていない暗号資産のうち総合課税の対象となるものについては、次の扱いが廃止されます。

こちらは実質的な増税になるので、現在お持ちの暗号資産がどちらに分類されるか、事前に確認しておくことをおすすめします。

いつから?

税制改正大綱では、金融商品取引法の改正法の施行日が属する年の翌年の1月1日以後に行う特定暗号資産の譲渡等から適用されると定められています。大綱に明確な年月日の記載はなく、金商法の改正スケジュールに連動して決まるかたちです。

法改正のタイミングによりますが、2028年1月からの適用開始になると予想されています。金商法の改正法案が国会で成立・施行される時期によって前後する可能性があるため、確定情報は今後の金融庁・財務省の発表でご確認ください。

法人で暗号資産を保有すべきかどうか、個人との比較は〔(執筆予定):仮想通貨の分離課税化はいつから|今後の税金対策と法人保有の是非〕で解説していきます。

教育資金一括贈与の非課税措置|令和8年3月31日で終了・延長なし

祖父母などから孫へ、最大1,500万円まで非課税で贈与できる「教育資金の一括贈与の非課税措置」が、2026年3月31日をもって延長せず終了します。

駆け込みはこの3月まで

2026年3月31日までに金融機関に教育資金の一括贈与として拠出(入金)された金銭は、これまでどおりの非課税措置が引き続き使えます。つまり、延長はないけれど、既に拠出したものは最後まで使えます。

今後の教育資金の贈り方

教育資金の援助は、必要な都度、直接学校などに支払う方法なら、そもそも贈与税がかかりません。教育資金の一括贈与は、先に多額を渡しておける点がメリットでしたが、その選択肢はいったん閉じます。

暦年贈与(年110万円までの基礎控除)や、新NISA・こどもNISAを活用した資産移転も選択肢になります。

貸付用不動産の相続税評価見直し|令和9年相続から「5年ルール」適用

亡くなる直前に賃貸マンションや賃貸アパートを購入して相続税を圧縮する、いわゆる「タワマン節税」などの節税策に大きなメスが入ります。

どんな変更?

亡くなった方(または贈与した方)が、亡くなる前5年以内に対価を伴う取引で取得または新築した貸付用不動産については、これまでの路線価・固定資産税評価額ではなく、課税時期における通常の取引価額で評価することになります。

具体的には、取得価額に地価変動を考慮して計算した価額の80%相当額で評価できます。時価と路線価評価額の大きな差を利用した節税ができなくなる、ということです。

不動産小口化商品も対象に

不動産特定共同事業契約や信託受益権に係る金融商品取引契約の一部にもとづく貸付用不動産についても、取得時期にかかわらず、通常の取引価額で評価されるようになります。

例外:5年以上前から持っていた土地に家屋を新築した場合

亡くなった方が5年より前から所有していた土地の上に家屋を新築した場合は、通達に定める日までに新築されたものについて、この新ルールは適用されません。先祖代々持っている土地に賃貸物件を建てた場合まで影響が及ばないよう、一定の配慮があります。

いつから?

2027年1月1日以後の相続または贈与で取得する財産の評価から適用されます。

新しい相続税対策の考え方は〔(執筆予定):今後の相続税対策はどう変わる|生前贈与の駆け込みと不動産評価の最新事情〕で解説していきます。

令和8年度税制改正への対応|立場別に今からやるべきこと

2026年は、税金のルールが大きく動く年です。自分に関係するものから1つずつ押さえていくのがおすすめです。

会社員・パート・アルバイトの方

178万円の壁の広がりを活かして、来年の働き方を計画しましょう。お子さんがいる方は、こどもNISAの口座開設も選択肢に入ります。

個人事業主・フリーランスの方

青色申告75万円控除を目指して、e-Taxと電子帳簿の準備を今から始めましょう。2026年の確定申告が終わった後、2027年分(来年1月から)に向けた体制整備が鍵です。

会社経営者の方

賃上げ促進税制の駆け込み活用と、大型設備投資を考えている場合は特定生産性向上設備等投資促進税制の検討を始めましょう。

投資家・資産家の方

暗号資産の保有銘柄が分離課税の対象になるか確認を。相続対策で賃貸物件の購入を検討中なら、5年ルールを前提にした戦略の見直しが必要です。

令和8年度の税制改正は、個人・事業者・経営者それぞれに影響があります。ご自身の立場で押さえるべき改正点を整理しておくと、早めの対策につながります。

改正への対応や節税のご相談をご希望の方は、当事務所のサービス内容・料金をご確認ください。

-

-

オンライン税務相談のご利用ガイド|お申し込みから当日の流れまで

当事務所のオンライン税務相談は、全国どこからでも、ご自宅やオフィスからご相談いただけます。 事前にご相談内容や資料を共有いただくことで、当日は一般的な説明だけでなく、お客様の状況に応じた具体的なお話に ...

本記事の内容は、令和8年度税制改正の大綱(令和7年12月26日閣議決定)にもとづいて作成しています。今後の国会審議や法令改正の過程で内容が変わる可能性があるため、最新情報は当事務所のブログや公式情報でご確認ください。

{kind=link}