個人事業主やフリーランスにとって、避けて通れないのが「税金」の悩みです。

しかし、やみくもに経費を使うだけでは、手元の現金が減るばかりで事業は成長しません。

今回は、数多くの節税策の中から、税理士が推奨する「手元にお金を残しながら税金を減らす」正統派の節税策を5つ厳選して解説します。

ネットに溢れている「間違った節税」より、まずはこの5つを優先しましょう。

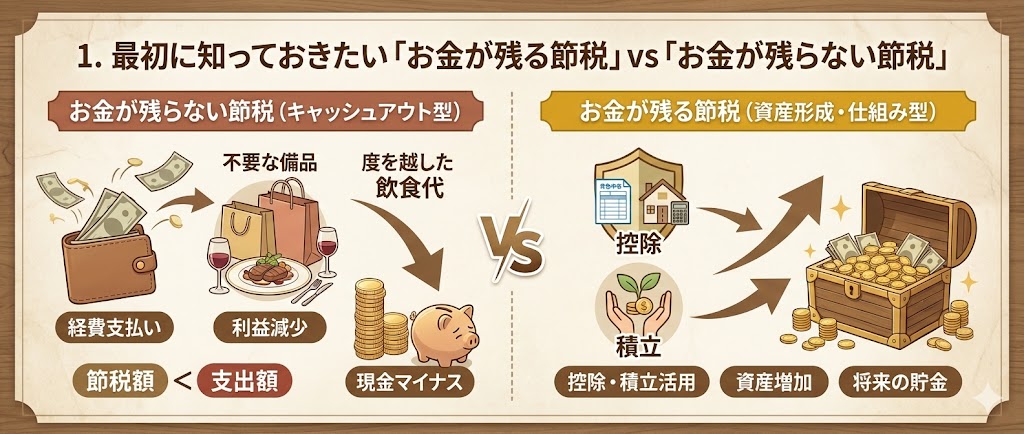

最初に知っておきたい「お金が残る節税」vs「お金が残らない節税」

節税には、手元のキャッシュが増えるものと、逆に減ってしまうものの2種類があります。

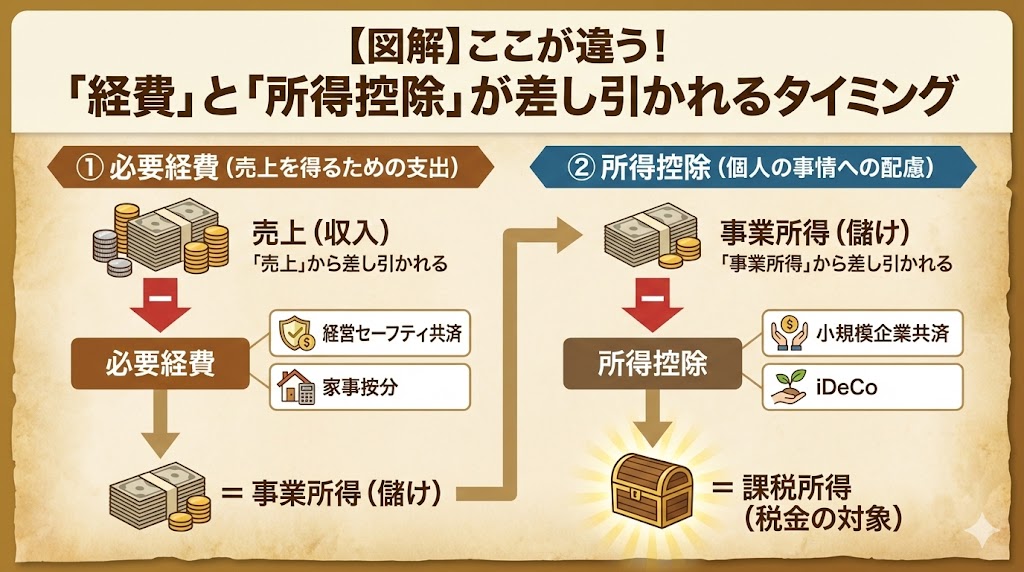

「経費」と「所得控除」の効果・違い

節税策を理解する上で、計算のどの段階で差し引かれるのかを知ることは重要です。

必要経費(売上を得るために必要な支出)

- 定義:事業を運営し、売上を上げるために直接必要だった費用のことです。

- 計算段階:「売上 − 必要経費 = 事業所得」の段階で差し引かれます。

- 本記事の該当例:経営セーフティ共済、家事按分。

所得控除(個人の事情に配慮した差し引き)

- 定義:納税者本人の家族構成や、支払った保険料など、個人的な事情を考慮して税負担を軽くする制度です。

- 計算段階:「事業所得 − 所得控除 = 課税所得」の段階で差し引かれます。

- 本記事の該当例:小規模企業共済、iDeCo。

税理士が厳選!「お金が残る」正統派節税5選

① 青色申告特別控除(最大65万円控除)

【タイプ:支出ゼロでお金が残る】

- 概要:複式簿記での記帳と電子申告(e-Tax)などを条件に、所得から最大65万円を差し引ける制度です。

- メリット:実際にお金を支払うことなく、税率に応じて数万円〜数十万円の税金を減らせるため、最も優先すべき対策です。

- 改正の注意:2027年分(令和9年分)以降、紙で申告すると控除額が10万円に引き下げられる予定です。

今からクラウド会計ソフト等を導入し、電子申告に対応しておくことが不可欠です。

-

-

【令和8年度改正対応】個人事業主の青色申告65万円控除を死守する完全ガイド|2027年からの75万円控除・紙申告リスクも徹底解説

令和8年度税制改正で2027年から青色申告特別控除はどう変わる? 75万円控除の新設・55万円控除の廃止・紙申告の実質増税リスクを、青森市の税理士が一次情報をもとに解説。65万円控除を確実に取るための実務4ステップとシミュレーションも掲載。

② 小規模企業共済

【タイプ:将来にお金が残る】

- 概要:個人事業主のための「退職金積立制度」で、掛金の全額が所得控除されます。

- メリット:月額最大7万円(年84万円)まで積み立て可能で、節税しながら将来の備えができます。

- 活用:積立金の範囲内で低利の貸付を受けられるため、急な資金ニーズにも対応可能です。

- リスク:20年未満で解約すると元本割れする可能性があります。

-

-

【課税所得別】小規模企業共済で個人事業主の節税額はいくら?月掛金別シミュレーションを税理士が公開

小規模企業共済で個人事業主の税金はいくら安くなる?課税所得別・月掛金別に、所得税・復興特別所得税・住民税を含めた年間節税額を税理士がシミュレーション。受取時の出口戦略も解説します。

③ iDeCo(個人型確定拠出年金)

【タイプ:将来にお金が残る】

- 概要:自分で選んだ商品で運用する「自分年金」で、掛金が全額所得控除されます。

- メリット:運用益が非課税になる上、受取時も退職所得控除などの税制優遇があります。

- 注意:原則60歳まで引き出しができないため、余裕資金での運用が鉄則です。

まずは資金の流動性が高い「小規模企業共済」を優先することをおすすめします。

-

-

【2026年版】個人事業主のiDeCo出口戦略|小規模企業共済との併用・受け取り方で損しない完全ガイド

個人事業主のiDeCo出口戦略を税理士が解説。退職所得控除の計算、小規模企業共済との併用・受け取り順、2026年の改正点まで整理し、一時金・年金で損しない受け取り方を具体的にまとめます。

④ 経営セーフティ共済(倒産防止共済)

【タイプ:将来にお金が残る(経費扱い)】

- 概要:本来は連鎖倒産を防ぐための制度ですが、掛金が全額「経費」になります。

- メリット:40ヶ月以上の加入で解約手当金が100%戻ります(掛金総額800万円まで)。

- ポイント:解約時は「収益(雑収入)」となるため、赤字の年などに解約して相殺するのが定石です。

- 注意点:個人事業主は法人と違い「自分への退職金」で相殺することができないため、解約して課税を回避するタイミング(出口戦略)が難しい側面があります。加入は慎重に検討してください。

-

-

経営セーフティ共済とは?「連鎖倒産防止」と「節税」の2つの武器をわかりやすく解説

「もしも主要な取引先が倒産してしまったら、ウチの事業はどうなるだろう?」 「今期は利益が出そうだけれど、税金を払うだけで終わるのはもったいない……」 経営者なら誰しも抱えるこうした悩み。実は、国が用意 ...

⑤ 家事按分(家賃・通信費などの経費化)

【タイプ:生活費を有効活用してお金が残る】

- 概要:自宅の家賃やスマホ代のうち「仕事で使っている割合」を事業経費にします。

- ルール:面積や使用時間など、客観的な根拠に基づいた算出が不可欠です。

- 注意:100%経費にすることは事実上不可能で、プライベート分を除外(自己否認)しておくことが税務調査対策として重要です。

- 持ち家の注意点:住宅ローン控除を受けている場合、事業用として経費計上する割合を増やすと、居住用部分が減り「住宅ローン控除額」が減ってしまうリスクがあります。必ず事前にシミュレーションを行ってください。

-

-

家事按分の割合の決め方|個人事業主が家賃・通信費・車を何割経費にできるか税理士が解説

「自宅の家賃やスマホ代を経費にできるのは知っているけれど、結局『何割まで』にすればいいのか分からない」——家事按分でいちばん多い悩みが、この割合の決め方です。 家事按分の割合には、法律で決まった数字が ...

ひと目でわかる!おすすめ節税策比較表

| 制度名 | 分類 | 節税の仕組み | 資金の流動性 |

|---|---|---|---|

| 青色申告特別控除 | 仕組み(経費扱い) | 支出なしで所得から控除 | 非常に高い |

| 小規模企業共済 | 所得控除 | 掛金全額が所得控除 | 普通(貸付あり) |

| iDeCo | 所得控除 | 掛金全額が所得控除 | 低い(60歳まで不可) |

| 経営セーフティ共済 | 必要経費 | 掛金全額が経費 | 高い(返戻金あり) ※出口戦略に注意 |

| 家事按分 | 必要経費 | 生活費の一部を経費化 | 非常に高い ※ローン控除に注意 |

まとめ:賢い節税の優先順位

まずは支出を伴わない「青色申告」と「家事按分」を完璧にしましょう。これだけで数万〜数十万円の手残り額が変わります。

その上で、利益に余裕が出てきたら、将来への貯金になる「小規模企業共済」や「iDeCo」を検討するのが、個人事業主にとって最も健全で失敗の少ないルートです。

まずは、自宅家賃やスマホ代が適切に「家事按分」できているか、算出根拠を一度整理してみませんか?

確定申告や日々の経理に不安がある方は、税理士に任せることで本業に集中できます。

青森市で個人事業主向けの税務サポートをご検討の方は、当事務所のサービス内容・料金をご確認ください。

{kind=link}