「青色申告はもう考えた」とスルーしていませんか? 実は令和8年度税制改正で、2027年(令和9年分)以降は「紙で出すだけ」で実質的に増税される仕組みに変わります。

55万円控除は廃止、最大控除は75万円に拡大、簡易簿記で売上1,000万円超の人は青色申告特別控除そのものがゼロ円。改正は令和9年分以後の所得税から適用されますが、運用変更には会計ソフト・申告フローの見直しが必要なので、いま動かないと間に合いません。

青森市の税理士・田澤壱高(クラウド会計+e-Tax特化のひとり税理士)が、財務省「令和8年度税制改正の大綱」と国税庁タックスアンサーをもとに、「何を/いつまでに/どう備えるか」を実務手順で整理します。

【結論】2027年(令和9年分)以降は「e-Tax+複式簿記」で65万円控除を死守するのが現実解

最初に結論からお伝えします。

令和8年度税制改正の大綱で示された改正後の青色申告特別控除は、次の4段階に再編されます(令和9年分以後の所得税から適用)。

| 控除額 | 主な要件(改正後) |

|---|---|

| 75万円(新設) | 複式簿記+期限内のe-Tax電子申告+優良な電子帳簿保存(仕訳帳・総勘定元帳)または電子取引データの一定要件保存 |

| 65万円 | 複式簿記+期限内のe-Tax電子申告 |

| 10万円 | 上記の上位要件を満たさない青色申告者、または簡易簿記+前々年売上1,000万円以下 |

| 0円 | 簡易簿記+前々年売上1,000万円超 |

ここで重要なのは、これまで「複式簿記+紙申告」で取れていた55万円控除が廃止されることと、e-Taxを使わない紙申告は一律10万円控除に縮小されることです。

田澤的判断軸:多くの個人事業主は「65万円控除」が現実解

新設の75万円控除は魅力的ですが、適用条件である「優良な電子帳簿保存」は、訂正・削除履歴や検索要件などのハードルが高めです。

- 小〜中規模の事業者:65万円控除を確実に取る運用が現実的(クラウド会計+e-Taxで対応可)

- 一定規模以上で記帳精度が高い事業者:75万円控除を狙う価値あり(管理コスト増を回収できる)

- 紙申告を続ける事業者:そのままだと10万円控除に縮小(実質増税)

それぞれの判断軸は本記事の後半で詳しく解説します。

そもそも青色申告特別控除とは?65万円・55万円・10万円の現行制度をおさらい

改正の話に入る前に、現行制度(令和7年・令和8年分まで)を整理しておきます。

青色申告特別控除の3段階(現行)

青色申告特別控除は、青色申告で確定申告した個人事業主などが、所得金額から一定額を差し引ける制度です。控除額が大きいほど、所得税・住民税・国民健康保険料の負担が軽くなります。

| 控除額 | 主な要件(現行) |

|---|---|

| 65万円 | 事業所得または事業的規模の不動産所得+複式簿記+青色申告決算書(貸借対照表・損益計算書)の添付+期限内申告+現金主義の特例を選択していない+e-Taxによる電子申告 または 優良な電子帳簿保存 |

| 55万円 | 65万円の要件のうち「e-Tax または 優良な電子帳簿保存」を満たさない場合 |

| 10万円 | 55万円・65万円の要件を満たさない青色申告者(簡易簿記でも可、山林所得のみの場合も含む) |

青色申告できる所得は3種類

- 事業所得:小売・製造・サービス業など

- 不動産所得:土地・建物などの貸付(65万円控除は事業的規模=貸間10室以上または貸家5棟以上が原則)

- 山林所得:山林の譲渡(青色申告特別控除は10万円のみ)

副業の収入が「事業所得」と認められるためには、相当規模の収益性と継続性、帳簿書類の保存が必要です(雑所得との区分)。副業の場合は青色申告の対象外となるケースが多い点に注意してください。

事前の届出が必須

青色申告をするには、申告したい年の3月15日まで(1月16日以降の開業は開業日から2か月以内)に「所得税の青色申告承認申請書」を税務署に提出している必要があります。提出していなければ、その年は白色申告しかできません。

国税庁の根拠:No.2072 青色申告特別控除

-

-

【確認手順】私は青色?それとも白色?申告区分の調べ方と「青色申告承認申請書」の出し方ガイド

「あれ?私って青色申告の手続きしたっけ?」 「開業届は出したけど、青色申告の申請書も出したか記憶があいまい……」 確定申告の時期が近づくと、自分の申告区分が「青色」なのか「白色」なのか不安になることが ...

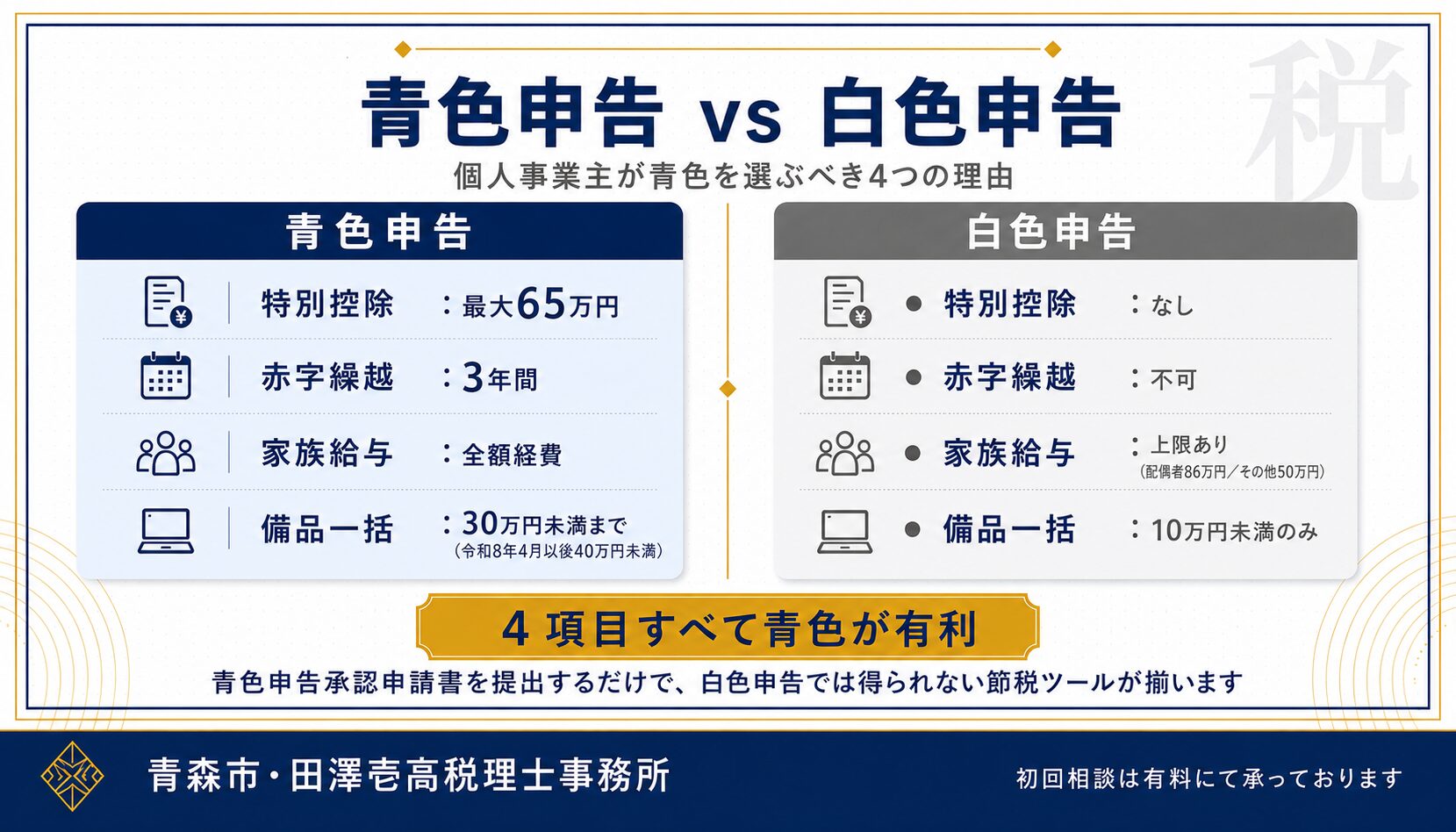

個人事業主が青色申告を選ぶべき4つの理由(vs 白色申告 比較表)

「青色申告は記帳が大変そうだから白色申告で…」と考えている方に、改めて青色申告のメリットを整理します。

青色申告 vs 白色申告 比較表

| 項目 | 青色申告 | 白色申告 |

|---|---|---|

| 特別控除 | 最大65万円(要件により10・55・65万円) | なし |

| 赤字の繰越し | 翌年以降3年間 | 不可 |

| 家族への給与 | 全額経費(青色事業専従者給与・要事前届出) | 上限あり(配偶者86万円/その他50万円) |

| 30万円未満の備品 | 取得した年に全額経費(年300万円まで) | 10万円未満のみ |

| 記帳の負担 | 複式簿記(または簡易簿記で10万円控除) | 簡易な記帳でOK |

1. 最大65万円の特別控除

実際にお金を使っていなくても、利益から控除額を差し引いて税金を計算できます。所得税+住民税の合計税率が20%の人なら、65万円控除で約13万円の節税になります。

2. 赤字を3年間繰り越せる

事業の赤字を翌年以降3年間の黒字と相殺できます。開業初期や設備投資年度に出た赤字を、利益が出始めた年と相殺できるので、創業初期のキャッシュ負担を平準化できる強力な仕組みです。

3. 家族への給与を全額経費化(青色事業専従者給与)

事前に「青色事業専従者給与に関する届出書」を提出すれば、配偶者などへの給料を「労務の対価として相当な金額」である限り全額経費にできます。白色申告の専従者控除(配偶者86万円・その他50万円)に対して、青色は届出した金額の範囲で実額経費化できる点が大きな差です。

国税庁の根拠:No.2075 青色事業専従者給与と事業専従者控除

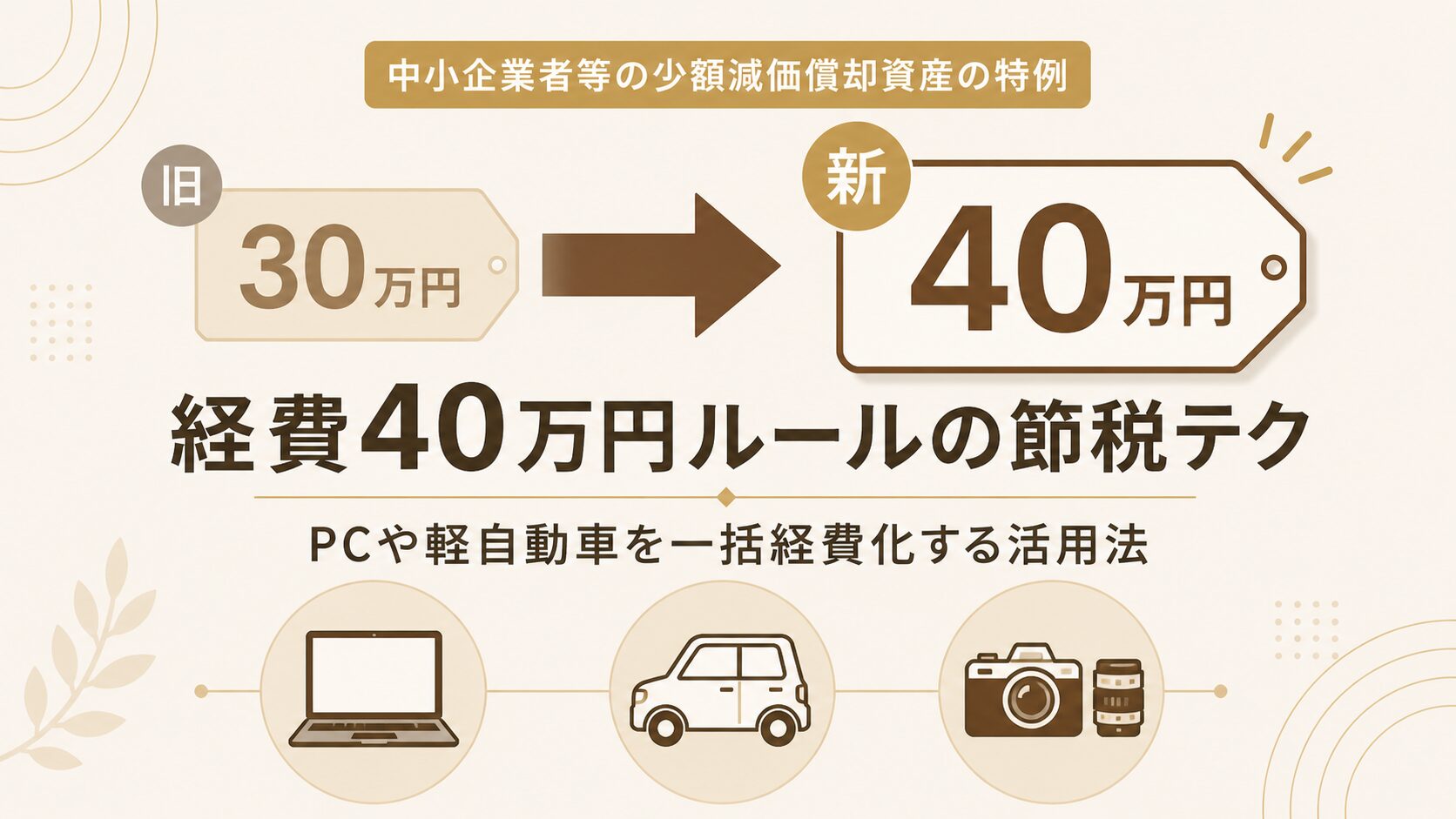

4. 30万円未満の備品を一発で経費化(少額減価償却資産の特例)

通常、10万円以上の資産(パソコンなど)は耐用年数で按分して経費にしますが、青色申告者は1個30万円未満の資産を取得した年に全額経費にできます(年300万円まで)。

なお、令和8年度税制改正では令和8年4月1日以後に取得する資産について上限が30万円未満から40万円未満に引き上げられました。一括経費化できる対象範囲がさらに広がっています。

-

-

個人事業主が優先すべき「お金が残る」正統派節税5選

個人事業主やフリーランスにとって、避けて通れないのが「税金」の悩みです。 しかし、やみくもに経費を使うだけでは、手元の現金が減るばかりで事業は成長しません。 今回は、数多くの節税策の中から、税理士が推 ...

-

-

経費40万円ルールの節税テク|PCや軽自動車を一括経費化する活用法

「30万円未満なら一発で経費にできる」という中小企業向けの特例ルール、令和8年4月から40万円未満まで広がったのをご存知でしょうか。これまで「あと数万円高いから減価償却するしかなかった」というパソコン ...

【令和8年度税制改正】2027年(令和9年分)から青色申告特別控除はこう変わる

ここから本題の改正内容です。財務省「令和8年度税制改正の大綱」(令和7年12月26日閣議決定)に基づいて整理します。

改正の趣旨

財務省は今回の改正の趣旨を「会計ソフトの普及や電子申告割合の向上を踏まえ、記帳水準の向上を図るとともに、デジタル時代にふさわしい記帳や申告を一層推進する観点から青色申告特別控除について見直しを行う」と説明しています。

適用時期

- 所得税:令和9年(2027年)分以後

- 個人住民税:令和10年(2028年)分以後

つまり、現行制度で確定申告するのは令和8年分までです。令和9年分(2028年2月〜3月の確定申告)から、新しい控除体系が適用されます。

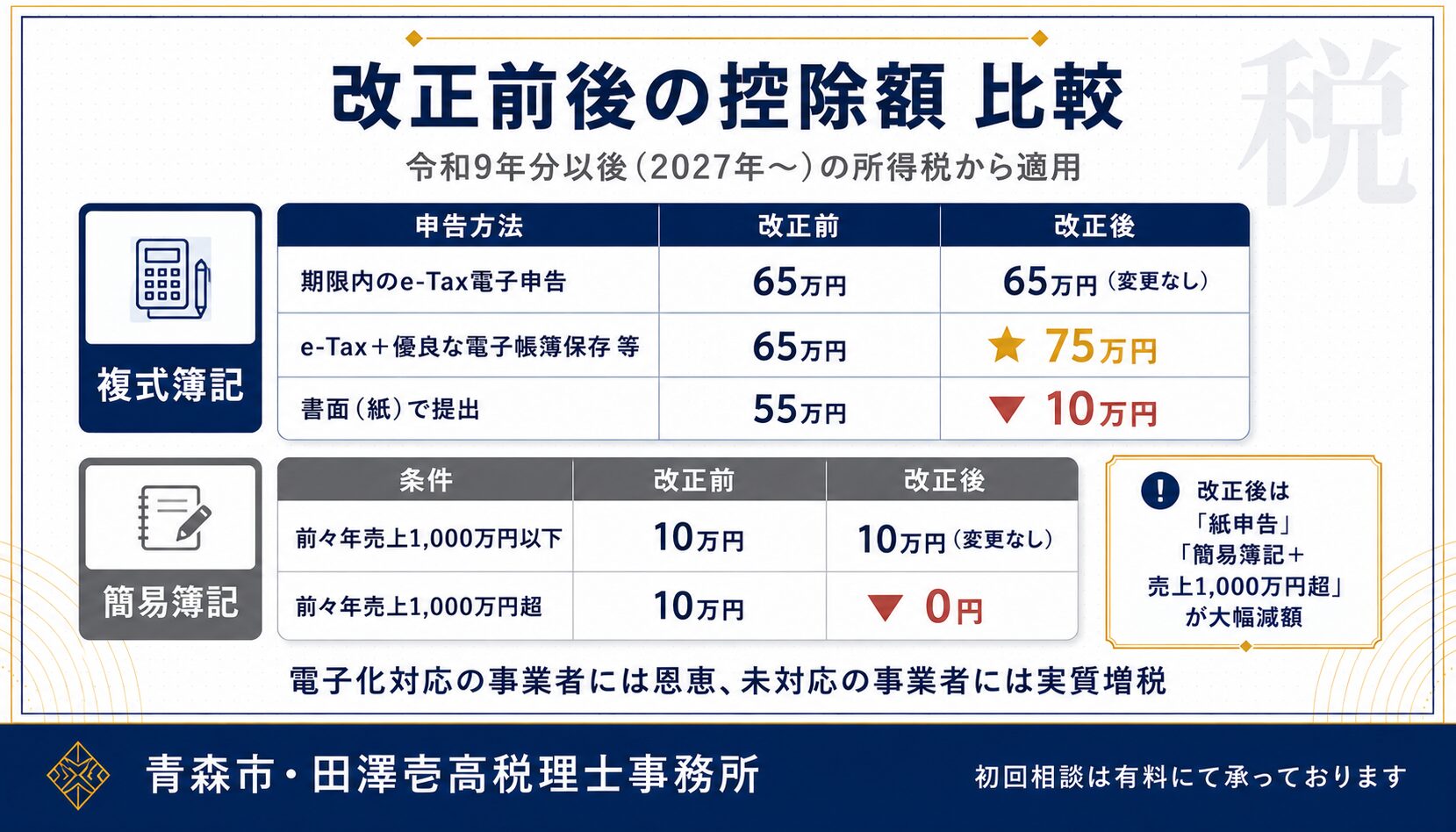

改正前後の比較

① 正規の簿記の原則(複式簿記)で記帳している場合

| 申告方法 | 改正前 | 改正後(令和9年分以後) |

|---|---|---|

| 期限内のe-Tax電子申告 | 65万円 | 65万円(変更なし) |

| 期限内のe-Tax電子申告+優良な電子帳簿保存 等 | 65万円 | 75万円(新設・上乗せ) |

| 期限内に書面(紙)で提出 | 55万円 | 10万円(大幅減) |

② 簡易な簿記で記帳している場合

| 条件 | 改正前 | 改正後 |

|---|---|---|

| 前々年の事業所得・不動産所得の収入金額が1,000万円以下 | 10万円 | 10万円(変更なし) |

| 前々年の事業所得・不動産所得の収入金額が1,000万円超 | 10万円 | 0円(廃止) |

改正のポイントは3つ

- 75万円控除が新設(最上位枠の上乗せ)

- 55万円控除が廃止(紙申告だと一律10万円に縮小)

- 簡易簿記+売上1,000万円超は青色申告特別控除の対象外(控除額0円)

電子化に対応している事業者には恩恵があり、未対応の事業者には実質的な増税という、「記帳・申告のデジタル化」を強く促す改正です。

財務省の根拠:令和8年度税制改正の大綱(令和7年12月26日閣議決定・PDF)

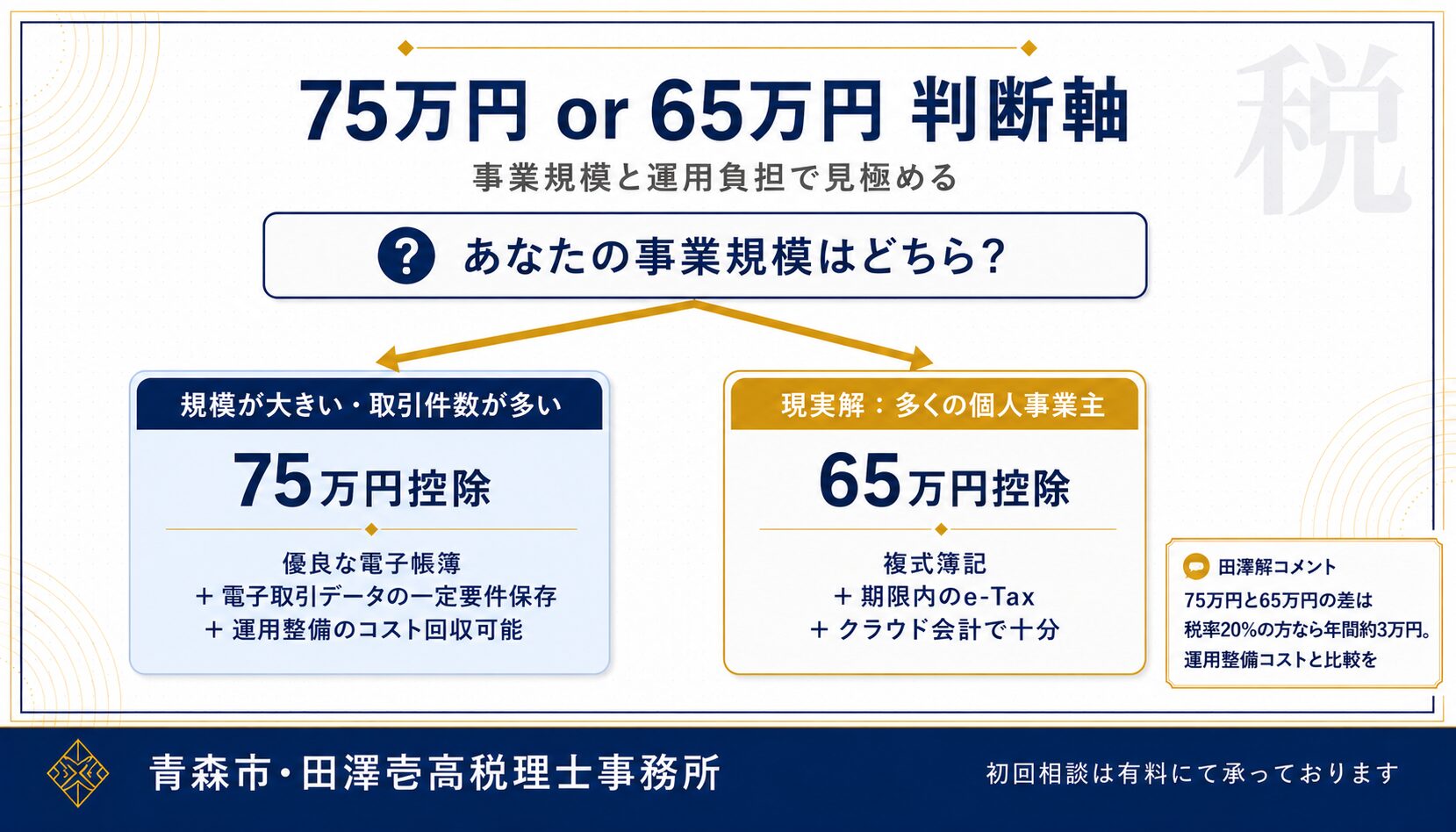

75万円控除の要件と「狙うべき人/狙わない人」の判断基準

新設の75万円控除は魅力的ですが、適用要件を見ると誰にでも勧められる枠ではないというのが税理士としての率直な見立てです。

75万円控除の適用要件(2ルート)

複式簿記による記帳+期限内のe-Tax電子申告に加えて、次のイ・ロのいずれかを満たす必要があります。

- イ:優良な電子帳簿保存 仕訳帳および総勘定元帳について、電子帳簿保存法の定める要件(訂正・削除履歴の確認、検索機能の確保など)を満たして電磁的に保存

- ロ:電子取引データの一定要件保存 請求書等のデジタルデータ(電子取引データ)を、一定の要件を満たして保存(請求書データ等との自動連携 等)

「優良な電子帳簿」の主な要件

ルートイで75万円控除を狙う場合、会計ソフトが下記の「優良な電子帳簿」要件に対応している必要があります。

- 記録事項の訂正・削除を行った場合、その事実と内容を確認できる

- 通常の業務処理期間を経過した後の入力について、その事実を確認できる

- 帳簿同士で記録事項の関連性を確認できる

- システム関係書類(システム概要書・操作説明書等)を備え付けている

- 取引年月日・勘定科目・取引金額で検索でき、範囲指定や複数条件の組み合わせ検索が可能

クラウド会計ソフト(freee・弥生・マネーフォワード等)は「優良な電子帳簿」要件への対応プランを順次拡充中です。利用中のソフトでどこまで満たせるかは、各社の最新の公式情報で確認してください。

75万円を狙うべき人/65万円で十分な人

| タイプ | 推奨控除額 | 理由 |

|---|---|---|

| 売上1,000万円以下・記帳ボリュームが小さい個人事業主 | 65万円控除 | 75万円との差10万円の節税効果よりも、運用負担増の方が大きいことが多い |

| 売上が一定規模以上・取引件数が多い事業者 | 75万円控除 | 10万円の節税効果(税率20%なら約2万円)が運用コストに見合う |

| 不動産所得(事業的規模)の中規模オーナー | 65万円控除 | 取引件数が少なく、75万円要件のメリットが出にくい |

| 法人成りを検討中の高所得個人事業主 | 65万円控除 | そもそも法人化の方が節税効果が大きいケースが多い |

所得税率20%・住民税10%の方なら、75万円と65万円の差は年間約3万円です。優良な電子帳簿への移行コスト(ソフト費用・運用整備)を回収できるかは事業規模次第。「無理して75万円を狙うより、確実に65万円を取り続ける」運用が、多くの個人事業主にとって現実的だと考えています。

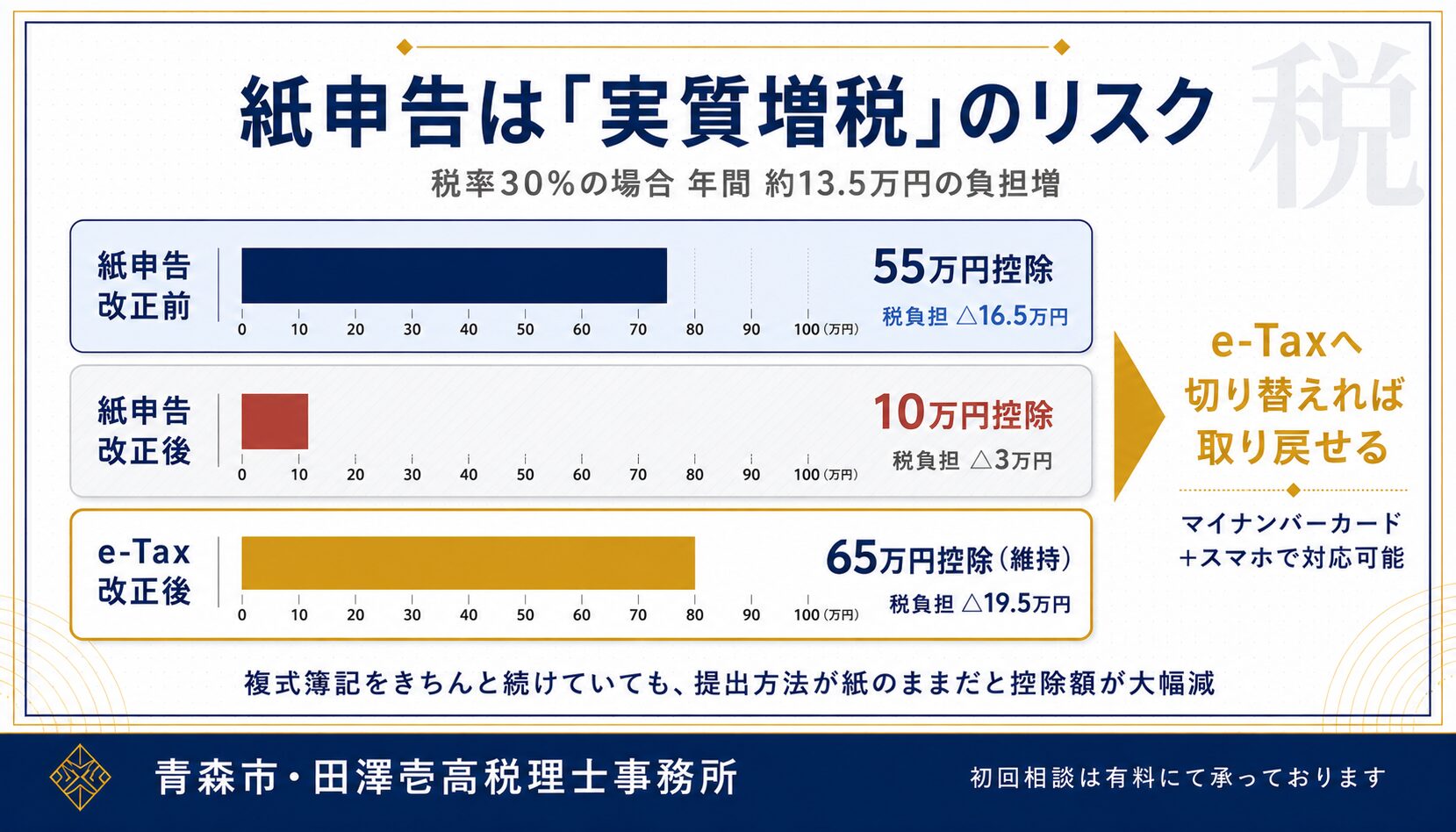

紙申告は「実質増税」|55万円控除が10万円に縮小されるリスク

今回の改正でいちばん影響が大きいのが、紙で確定申告書を提出している方です。

改正前後の控除額の落差

これまでは「複式簿記で記帳して、紙で申告書を出す」方には55万円控除が認められていました。これが改正後は一律10万円に縮小されます。

複式簿記をきちんと続けていても、提出方法が紙のままだと、控除額が45万円も減る計算です。

税額への影響(試算例)

所得税率20%・住民税10%(合計30%)の方を例にすると、改正前後の税負担差は次のようになります。

| 申告方法 | 控除額 | 税額への影響(控除額×30%) |

|---|---|---|

| 紙申告(複式簿記)改正前 | 55万円 | △16万5,000円 |

| 紙申告(複式簿記)改正後 | 10万円 | △3万円 |

| 差額(実質増税分) | △45万円 | 約13万5,000円/年 |

仮にe-Tax電子申告に切り替えれば、改正後も65万円控除が維持できます。

| 申告方法 | 控除額 | 税額への影響(控除額×30%) |

|---|---|---|

| e-Tax(複式簿記)改正後 | 65万円 | △19万5,000円 |

| 紙申告(複式簿記)改正後 | 10万円 | △3万円 |

| 差額 | △55万円 | 約16万5,000円/年 |

つまり、紙申告のままだと年間13万〜16万円台の負担増になり得ます。e-Taxへ切り替えるだけで取り戻せる差額なので、対応の優先度は高めです。

e-Tax化に必要な準備

- マイナンバーカード(未取得なら市区町村窓口で発行申請)

- マイナンバーカード読み取り対応スマートフォン、またはICカードリーダライタ

- e-Taxの利用者識別番号(マイナポータル連携または開始届出書から取得)

- クラウド会計ソフトのe-Tax連携設定(または国税庁「確定申告書等作成コーナー」の利用)

マイナンバーカードは申請から受け取りまで3〜4週間ほどかかるため、確定申告期に入ってから動くと間に合いません。2027年改正に間に合わせるには、令和7年分・令和8年分の確定申告でe-Tax運用を慣らしておくのが現実的です。

簡易簿記で売上1,000万円超の事業者は青色申告特別控除の対象外に

もうひとつ見落としがちな改正点が、簡易簿記で記帳している事業者のうち、前々年の事業所得または不動産所得の収入金額が1,000万円を超える人について、青色申告特別控除そのものが0円になる点です。

改正の意図

改正前は、簡易簿記でも10万円控除が認められていました。改正後は「収入規模が大きいのに記帳精度を上げない事業者」に対しては、青色申告のメリットを与えない方向に整理されました。

財務省は趣旨として「記帳水準の向上を図る」と説明しており、記帳の質と申告の電子化を促すのが狙いです。

影響を受ける事業者の特徴

- 売上1,000万円を超えているのに、家計簿レベルの記帳で済ませている事業者

- 不動産オーナーで、事業的規模かつ売上1,000万円超だが、複式簿記には移行していない方

- 毎年「とりあえず10万円控除」で青色申告していた一定規模以上の事業者

該当する場合、改正後は青色申告のメリットが完全に消滅するため、簡易簿記から複式簿記への切り替えが事実上の必須対応になります。

簡易簿記から複式簿記への移行手順

- 現在使っている記帳手段を確認(手書き/Excel/簡易簿記対応ソフト)

- クラウド会計ソフト(freee・弥生・マネーフォワード等)への切り替えを検討

- 預金口座・クレジットカードの自動連携設定で、仕訳のかなりの部分を自動化

- 期首残高(前期末の貸借対照表)を入力し、仕訳の一貫性を確保

- 月次で試算表を確認する習慣を作る

クラウド会計ソフトを使えば、専門知識がなくても複式簿記に近い記帳が自動でできます。令和8年分(2026年分)から助走するつもりで、早めに切り替えるのがおすすめです。

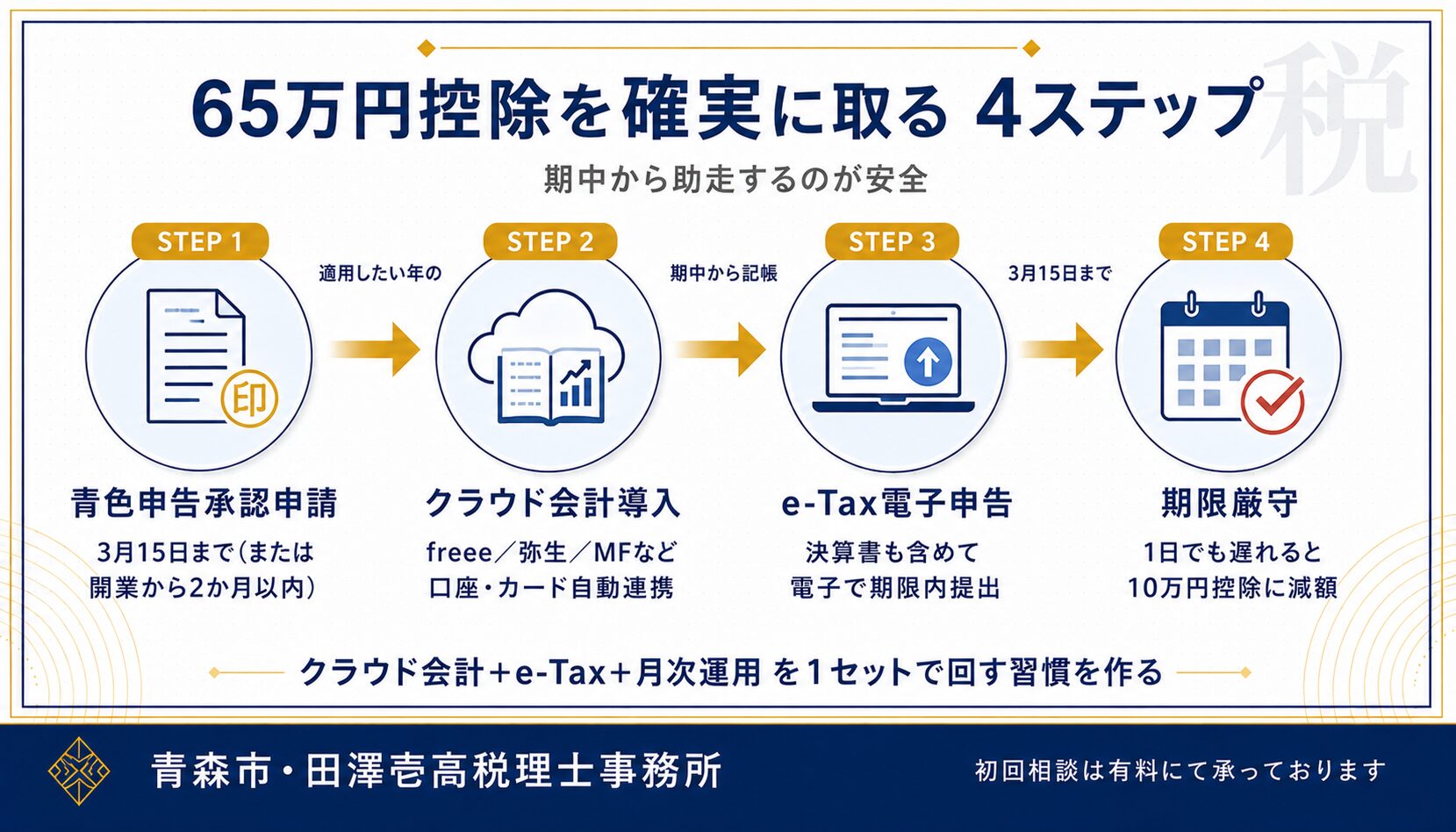

65万円控除を確実に取る実務4ステップ

改正後の制度を踏まえて、多くの個人事業主が現実的に狙うべき「65万円控除」を確実に取るための実務手順を4ステップにまとめます。

STEP 1|青色申告承認申請書を期限までに提出する

- 既に青色申告承認を受けている方は不要

- これから青色申告に切り替える方は、適用したい年の3月15日まで(1月16日以降の開業は開業日から2か月以内)に税務署へ提出

- 開業届と一緒に提出するのがおすすめ

STEP 2|クラウド会計ソフトで複式簿記の記帳体制を作る

- freee・弥生(やよいの青色申告 オンライン)・マネーフォワードクラウドなど、ご自身に合ったクラウド会計を選ぶ

- 預金口座・クレジットカード・決済サービスとの自動連携を設定

- 月次で試算表(PL・BS)を確認する運用に慣れる

クラウド会計を使えば、簿記の知識が浅くても自動で複式簿記の形に変換されます。ここで「期中の記帳をためない」運用が、確定申告期の負担を大きく左右します。

STEP 3|期限内にe-Tax電子申告する運用に切り替える

- マイナンバーカード+NFC対応スマホ、またはICカードリーダライタを準備

- 確定申告書だけでなく青色申告決算書(貸借対照表・損益計算書)も電子で提出

- 期限ギリギリ提出は避ける(通信エラー・認証トラブルの保険として、3月10日前後の提出を目標に)

STEP 4|期限を1日でも過ぎたら控除額が大幅減

- 65万円控除・75万円控除は期限内申告が絶対要件

- 期限を1日でも過ぎると、最大10万円控除に減額(ペナルティ=延滞税・無申告加算税の可能性も)

- 災害等のやむを得ない事情がある場合は「災害による申告、納付等の期限延長申請書」で延長申請が可能

期限を過ぎてしまった方からのご相談は、毎年一定数あります。「クラウド会計+e-Tax+月次運用」を1セットで回す習慣を作っておけば、3月15日に追い込まれることはほぼなくなります。

シミュレーション|青色申告65万円控除と白色申告で税額はどれだけ違う?

具体的な数字で節税効果を見てみましょう。

設定

- 個人事業主Aさん(青森市・40歳・独身)

- 売上:600万円

- 必要経費:200万円

- 各種所得控除(基礎控除・社会保険料控除・医療費控除等)合計:80万円

計算

白色申告の場合

- 課税所得:600万円 − 200万円 − 80万円 = 320万円

- 所得税:320万円 × 10% − 9.75万円 = 22万2,500円

青色申告(65万円控除)の場合

- 課税所得:600万円 − 200万円 − 80万円 − 65万円 = 255万円

- 所得税:255万円 × 10% − 9.75万円 = 15万7,500円

差額

- 所得税の節税:22万2,500円 − 15万7,500円 = 6万5,000円

- 住民税は所得の概ね10%なので、65万円 × 10% = 6万5,000円ほど追加で節税

- 国民健康保険料も所得割に連動するので、さらに数万円程度の負担軽減

つまり、Aさんの場合、青色申告65万円控除を使うだけで年間13万〜15万円ほどの税・保険料負担を圧縮できる計算になります。

税率の根拠:国税庁 No.2260 所得税の税率

よくある質問(FAQ)

Q1. 副業でも青色申告で65万円控除を受けられますか?

副業の収入が「事業所得」と認められる規模・継続性があり、帳簿書類を保存している場合に限り、青色申告と特別控除の対象になります。副業収入が雑所得として整理される場合は、青色申告そのものができません。判断が分かれやすい論点なので、規模感や働き方を踏まえてご相談ください。

Q2. 青色申告承認申請書の提出期限を忘れていました。今年は青色申告できますか?

提出していなければ、その年の確定申告は白色申告になります。翌年分から青色申告したい場合は、3月15日まで(1月16日以降の開業は開業日から2か月以内)に提出してください。

Q3. 紙申告のまま続けるとどうなりますか?

令和8年分(2026年分)の確定申告までは現行制度のままなので、複式簿記+紙申告で55万円控除が取れます。ただし令和9年分(2027年分・2028年2月〜3月申告)からは紙申告だと10万円控除に縮小されます。

Q4. 75万円控除と65万円控除、どちらを目指すべきですか?

多くの個人事業主にとっては65万円控除を確実に取る運用が現実的です。75万円控除は「優良な電子帳簿保存」など追加要件が必要で、運用負担が増します。取引件数が多く、記帳精度が高い事業者なら75万円を狙う価値はあります。判断軸は本記事の「75万円控除の要件と狙うべき人/狙わない人の判断基準」をご参照ください。

Q5. 簡易簿記から複式簿記への切り替えは難しくないですか?

クラウド会計ソフトを使えば、簿記の専門知識がなくても複式簿記に近い記帳が自動でできます。預金口座・クレジットカードを連携すれば仕訳の多くが自動入力されるので、手書きやExcelよりむしろ楽になるケースが多いです。

Q6. 法人成りした方が得になるラインはありますか?

一般論として、所得が800万円〜1,000万円を超えるあたりから、法人化のメリットが出やすくなります。ただし、社会保険料・役員報酬設計・消費税のインボイス対応など、考慮すべき要素が多いので個別判断が必要です。

Q7. e-Taxの利用者識別番号はどう取得しますか?

国税庁e-Taxサイトの「開始届出書」をオンラインで作成して送信するか、マイナンバーカード+スマホでマイナポータル経由で取得できます。税理士に依頼している場合は、税理士が代理で取得することも可能です。

まとめ|2027年改正前にe-Tax+クラウド会計の運用に切り替えよう

最後に、本記事のポイントを振り返ります。

- 令和8年度税制改正で青色申告特別控除は4段階(75万円・65万円・10万円・0円)に再編

- 適用は令和9年(2027年)分以後の所得税から

- 55万円控除は廃止。紙申告のままだと一律10万円控除に縮小(実質増税)

- 簡易簿記+前々年売上1,000万円超は青色申告特別控除そのものが0円

- 多くの個人事業主にとっては「複式簿記+期限内のe-Tax電子申告」で65万円控除を確実に取る運用が現実解

- 一定規模以上で記帳精度が高い事業者は75万円控除を狙う価値あり

- 改正前の令和7年分・令和8年分の確定申告で、e-Tax+クラウド会計の運用に慣らしておくのが安全

改正本番までは約2年の準備期間があります。マイナンバーカードの取得・クラウド会計の導入・e-Taxの慣らし運転は、いずれも数週間〜数か月単位の作業です。「2027年に間に合えばいい」ではなく、「2026年確定申告から助走する」つもりでご準備ください。

個別のご判断は税理士にご相談ください

本記事は、一般論としての令和8年度税制改正の概要と実務対応を整理したものです。個別の事業内容・所得規模・契約形態によって最適な対応は変わります。

「自分の場合、75万円控除と65万円控除どちらを狙うべきか」「簡易簿記から複式簿記への切り替えをどう進めるか」「e-Tax対応の進め方が分からない」など、ご自身のケースで判断に迷う場合は、税理士にご相談ください。

当事務所では、青色申告・確定申告の運用支援、クラウド会計(freee・マネーフォワード)導入、e-Tax電子申告の代行・指導に対応しています。スポット相談(単発相談)でも対応可能ですので、「顧問契約は重いが、この件だけ確認したい」という方もお気軽にご利用ください。

※本記事は2026年5月時点の情報に基づきます。税制改正は今後の運用通達・国税庁発表により細部が変更される可能性があるため、最新の公式情報もあわせてご確認ください。

-

-

オンライン税務相談のご利用ガイド|お申し込みから当日の流れまで

当事務所のオンライン税務相談は、全国どこからでも、ご自宅やオフィスからご相談いただけます。 事前にご相談内容や資料を共有いただくことで、当日は一般的な説明だけでなく、お客様の状況に応じた具体的なお話に ...

-

-

令和8年度税制改正をわかりやすく解説|個人事業主・会社員・経営者が押さえるべき11のポイントまとめ【2026年版】

2026年から、私たちの暮らしや仕事に関わる税金のルールが大きく変わります。 物価高に対応した減税もあれば、これまでの「当たり前」がガラッと変わる制度もあります。2027年1月から新しく生まれる税金も ...

-

-

青森市の税理士|ひとり税理士・オンラインで全国対応する個人事務所

青森市で税理士をお探しの方は、「オンラインだけで完結できるか」「料金は事前に分かるか」「ご相談から申告まで、誰が対応してくれるのか」が気になるのではないでしょうか。 田澤壱高税理士事務所は、ひとり税理 ...

{kind=link}