「うちは財産が多くないから、相続税の申告はいらないはず」。そう考えていても、実は申告が必要だったというケースは少なくありません。逆に、申告そのものが不要で何もしなくてよいご家庭もあります。

相続税が申告不要かどうかは、遺産の総額が「基礎控除」を超えるかどうかが基本の分かれ目です。ただし、相続税が0円でも申告が必要になる落とし穴もあります。

この記事では、相続税の申告が不要になるケースと、つい見落としがちな注意点を、税務の知識がなくてもわかるように整理します。

相続税が申告不要になるのはどんなケース?まず確認する判断基準

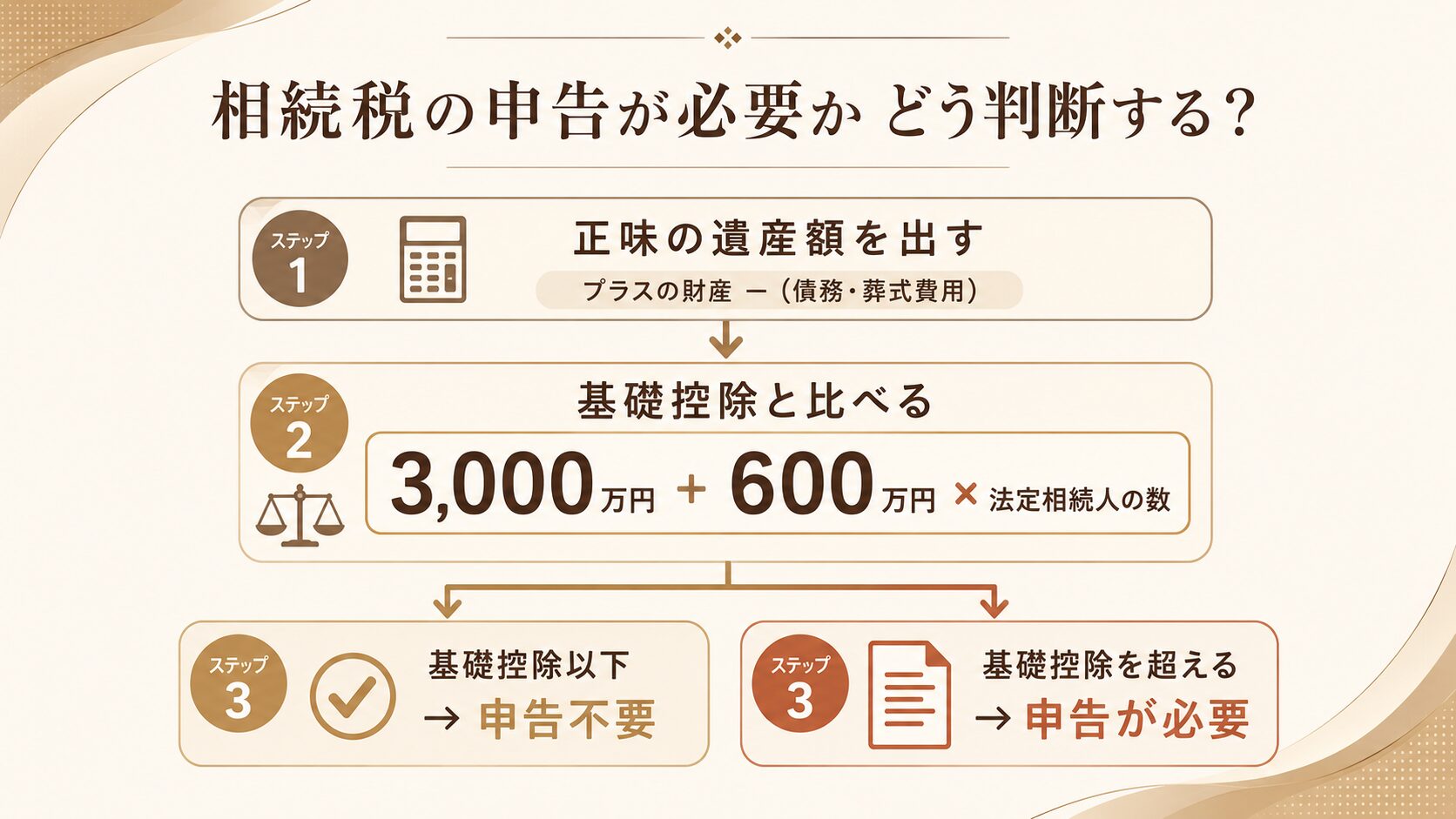

相続税が申告不要かどうかは、感覚や財産の「多い・少ない」で決めるものではありません。国税庁も、取得した財産の合計額が基礎控除の範囲内であれば申告も納税も必要ないと示しています。まずは判断の土台となる基礎控除のしくみを押さえましょう。

相続税の申告が不要になる基本ライン|基礎控除以下かどうか

判断の出発点は「基礎控除」です。基礎控除は次の式で計算します。

遺産の総額(正味の遺産額)がこの基礎控除額以下であれば、相続税はかからず、申告も納税も必要ありません。基礎控除のくわしい考え方は相続税の基礎控除とはもあわせてご覧ください。

出典:国税庁「No.4205 相続税の申告と納税」(取得財産の合計額が基礎控除額の範囲内であれば申告も納税も不要)

「正味の遺産額」とは?プラスの財産から債務・葬式費用を引いて判定

基礎控除と比べるのは、預貯金や不動産といったプラスの財産そのままの金額ではありません。プラスの財産から、借入金などの債務や葬式費用を差し引いた「正味の遺産額」で判定します。

そのため、不動産や預貯金の合計が基礎控除を少し超えていても、住宅ローンなどの債務を差し引くと基礎控除以下に収まり、申告不要になることもあります。なお、申告要否の判定では、相続時精算課税で贈与を受けた財産や、一定期間内の暦年贈与なども関係する場合があります。判定の対象となる財産の範囲は、ご家庭ごとに確認が必要です。

出典:国税庁「No.4152 相続税の計算」(課税価格は債務・葬式費用を控除して計算)

「土地があるから申告が必要だろう」と思い込む方も、「現金が少ないから不要だろう」と思い込む方も、どちらもいらっしゃいます。まずは正味の遺産額を出して、基礎控除と比べるのが正しい順番です。

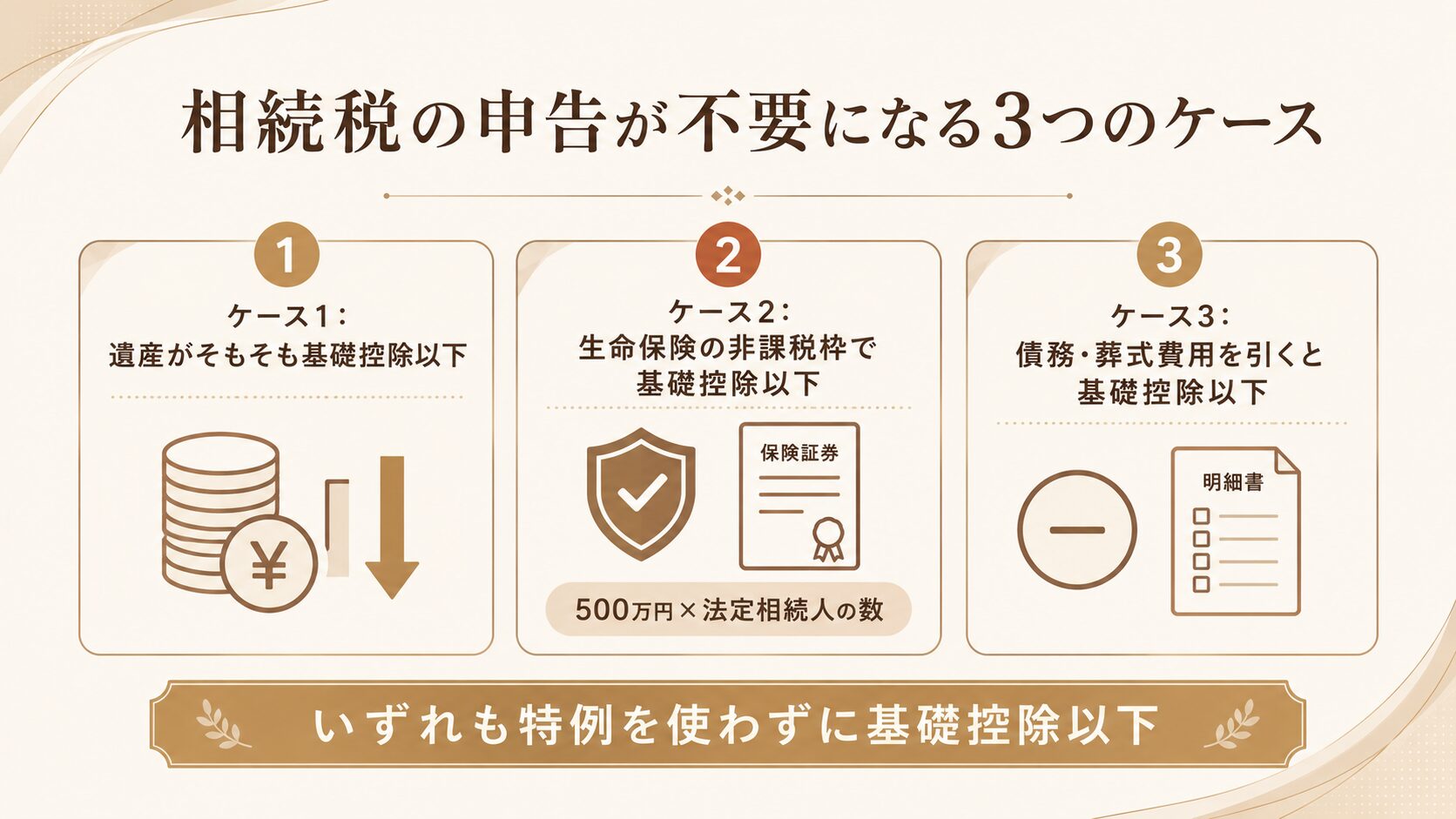

相続税の申告が不要になる3つのケースを具体例で確認

相続税が申告不要になる典型的なパターンを、3つのケースに分けて確認します。いずれも「特例を使わなくても基礎控除以下に収まる」ことが共通点です。

ケース1:遺産の総額がそもそも基礎控除以下のケース

最もわかりやすいのが、預貯金・不動産・有価証券などを合計しても基礎控除以下に収まるケースです。たとえば相続人が子2人(基礎控除4,200万円)で、遺産が預貯金と自宅で合計3,500万円なら、基礎控除以下なので相続税はかからず、申告も不要です。

ケース2:生命保険金の非課税枠を引くと基礎控除以下になるケース

被相続人が保険料を負担していた死亡保険金を相続人が受け取る場合、「500万円×法定相続人の数」までの非課税枠があります(相続人以外が受け取った死亡保険金には、この非課税枠はありません)。この非課税枠を差し引いた後の金額で判定するため、保険金を含めても基礎控除以下に収まれば申告不要です。

たとえば相続人が子2人で、遺産が預貯金3,000万円と死亡保険金1,500万円のケース。保険金の非課税枠は500万円×2人=1,000万円なので、課税対象になる保険金は500万円。合計3,500万円で基礎控除4,200万円以下となり、申告不要です。

出典:国税庁「No.4114 相続税の課税対象になる死亡保険金」(非課税限度額=500万円×法定相続人の数)

ケース3:債務・葬式費用を差し引くと基礎控除以下になるケース

プラスの財産が基礎控除を上回っていても、借入金などの債務や葬式費用を差し引いた正味の遺産額が基礎控除以下になれば、申告は不要です。住宅ローンや事業の借入が残っているご家庭では、このケースに当てはまることがあります。

ただし、債務や葬式費用として差し引けるものには範囲があります。差し引けるか迷うものがある場合は、自己判断せず確認することをおすすめします。

出典:国税庁「No.4205 相続税の申告と納税」(債務などの金額を控除した額が基礎控除額の範囲内なら申告不要)

3つのケースに共通するのは「特例の力を借りなくても基礎控除以下」という点です。ここが、次にお話しする「0円でも申告が必要なケース」との決定的な違いになります。

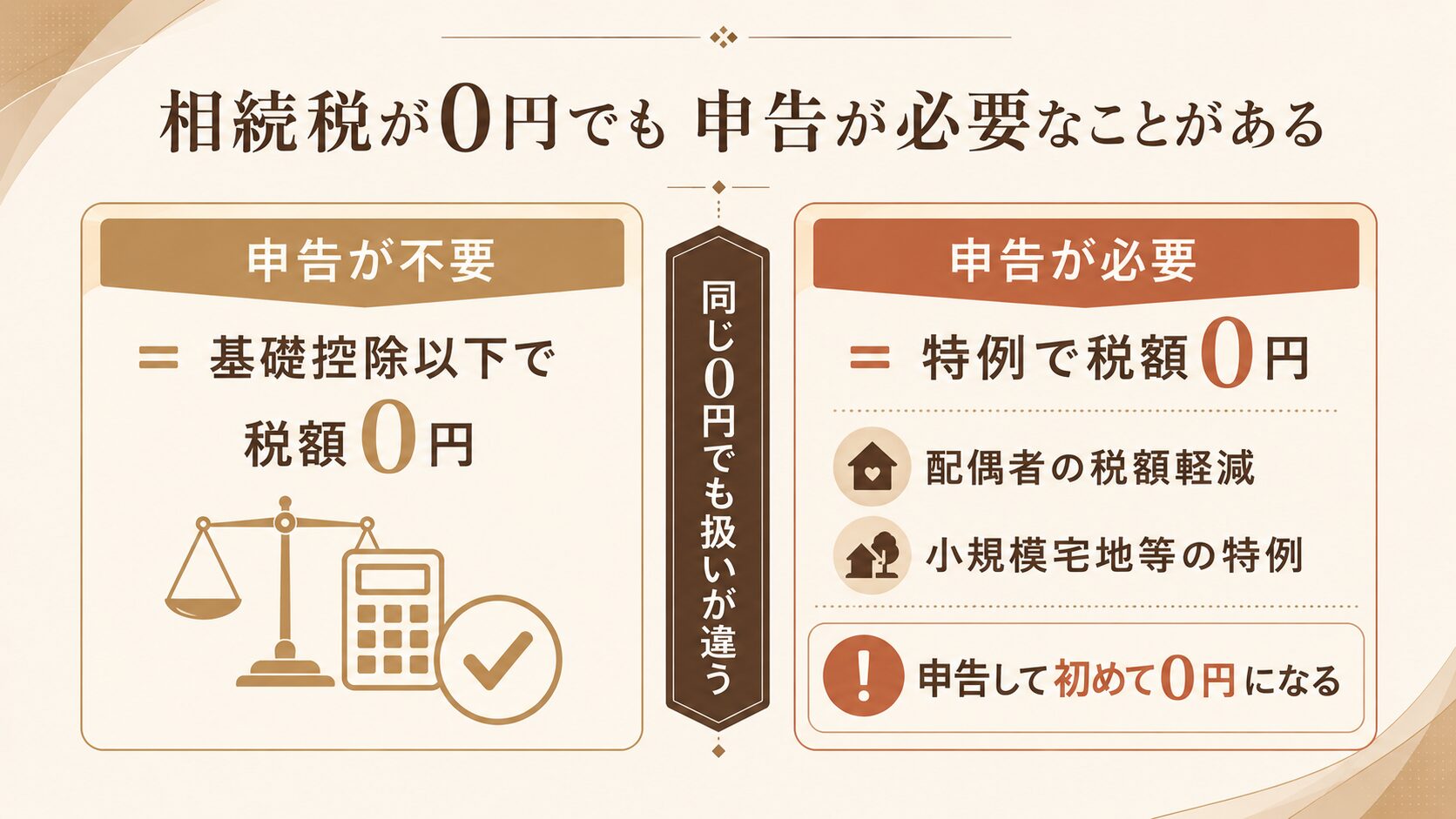

相続税が0円でも申告不要にならないケースに要注意

ここが、相続税の申告で最も誤解の多いポイントです。税額が0円になる=申告不要、ではありません。特例を使って税額がゼロになる場合は、むしろ申告が必須です。

配偶者の税額軽減で0円になる場合は申告が必要

配偶者の税額軽減は、配偶者が実際に取得した正味の遺産額のうち「1億6,000万円」または「配偶者の法定相続分相当額」のいずれか多い金額までは相続税がかからない制度です。効果は大きいのですが、この軽減を受けるには相続税の申告書を提出することが要件です。

申告して初めて適用される制度なので、「配偶者が相続するから0円、だから申告不要」という判断は誤りです。ただし、申告期限までに分割されていない財産は、原則として配偶者の税額軽減の対象になりません。未分割の場合は、申告期限後3年以内の分割見込書などの手続が必要になることがあります。

配偶者の税額軽減のくわしい要件は配偶者の税額軽減(相続税の特例)をご覧ください。

出典:国税庁「No.4158 配偶者の税額の軽減」(税額軽減を受けるには相続税の申告書の提出が必要)

小規模宅地等の特例で0円になる場合も申告が必要

自宅の土地などは、要件を満たせば小規模宅地等の特例で評価額を最大80%減額できます。この特例で課税価格が下がり相続税が0円になる場合も、申告が必要です。

重要なのは、申告が必要かどうかを判定するときの遺産総額は、小規模宅地等の特例を「適用しない」状態の金額で基礎控除と比べるという点です。つまり「特例を使えば基礎控除以下になるから申告不要」とはならず、特例を使う以上は申告して適用を受ける必要があります。小規模宅地等の特例のくわしい要件は小規模宅地等の評価減の特例をご確認ください。

特例を使って相続税が0円になるケースは、「申告不要」ではなく「申告して初めて0円になる」ケースです。申告をしないまま放置すると、特例の適用手続ができず、後から申告・納税や加算税・延滞税が問題になるおそれがあります。

出典:国税庁「No.4205 相続税の申告と納税」(注2:小規模宅地等の特例等を適用しない場合の課税価格で基礎控除と比較)

出典:国税庁 No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

「税理士に頼んだら0円だった。それなら申告しなくてもよかったのでは」と思われがちですが、逆です。申告したからこそ特例が使えて0円になっています。ここを取り違えると、後から大きな負担になりかねません。

相続税が申告不要か迷ったときの確認手順と注意点

最後に、申告が不要かどうかを見極めるときの注意点と、相談のタイミングを整理します。判定そのものの進め方は相続税申告が必要か自分で確認する方法もあわせてご覧ください。

名義預金や生前贈与の見落としで判定が変わることがある

「基礎控除以下だから申告不要」と思っていても、見落としがちな財産があります。代表例が名義預金です。亡くなった方が、配偶者や子の名義で積み立てていた預金は、実質的に被相続人の財産とみなされ、課税対象に含まれることがあります。名義預金の判断基準は名義預金とは?相続税で注意すべき判断基準で詳しく解説しています。

また、亡くなる前の一定期間内に、被相続人から暦年課税により贈与を受けた人が相続や遺贈で財産を取得する場合、その贈与財産を相続税の課税価格に加算して判定することがあります。加算対象期間は改正で段階的に延長されており、被相続人の相続開始日が令和8年12月31日以前の場合は、相続開始前3年以内の贈与が対象です。こうした財産を含めると、基礎控除を超えて申告が必要になることもあります。

出典:国税庁「No.4161 贈与財産の加算と税額控除(暦年課税)」(加算対象期間と段階的な延長)

申告期限は10か月|申告不要と誤れば加算税・延滞税のリスク

相続税の申告と納税の期限は、被相続人が亡くなったことを知った日の翌日から10か月以内です。「申告不要」と自己判断して申告しなかったものの、後の税務署の確認で実は必要だったと判明すると、本来の税金に加えて加算税や延滞税がかかる場合があります。判断に少しでも不安があるときは、期限に余裕をもって確認しておくことが大切です。

出典:国税庁「No.4205 相続税の申告と納税」(申告期限は10か月以内・無申告には加算税等)

申告が不要か判断に迷うときは税理士に相談を(青森・全国オンライン対応)

申告が不要かどうかの判定は、正味の遺産額の計算、特例の要否、名義預金や生前贈与の確認など、思いのほか論点が多くあります。当事務所は、青森市を中心に青森県全域、そして全国オンラインでご相談を承っています。

「基礎控除を超えるか微妙」「特例を使うと0円になりそうだが申告が必要か知りたい」といったご相談に、根拠を示しながらお応えします。青森で相続税の相談先をお探しの方も、遠方でオンライン相談をご希望の方も、お気軽にご利用ください(青森で相続税の相談先をお探しの方へもご参照ください)。

「申告不要だと思っていたら、実は必要だった」というご相談は珍しくありません。判断に迷ったら、自己判断で済ませる前に一度確認しておくと安心です。

申告が必要になった場合の進め方は、相続税申告 青森|申告の流れ・期限・必要書類で8ステップに分けて解説しています。

相続税が申告不要なケースの判断ポイントまとめ

相続税が申告不要になるのは、正味の遺産額が基礎控除(3,000万円+600万円×法定相続人の数)以下に収まるケースです。遺産がそもそも基礎控除以下の場合、生命保険金の非課税枠を引くと基礎控除以下になる場合、債務・葬式費用を引くと基礎控除以下になる場合が代表例です。

一方で、配偶者の税額軽減や小規模宅地等の特例を使って相続税が0円になる場合は、申告が必須です。これらは申告して初めて適用される制度で、申告を忘れると本来かからない相続税が発生します。さらに、名義預金や生前贈与加算で判定が変わることもあります。相続税の申告全体の進め方は相続税は自分で申告できる?判断基準と税理士に頼むべきケースもあわせてご覧ください。

「うちは申告が必要なのか不要なのか」をはっきりさせたい方は、ぜひ一度ご相談ください。青森市・青森県全域はもちろん、全国どこからでもオンラインで、根拠を示しながら判定のお手伝いをいたします。

-

-

オンライン税務相談のご利用ガイド|お申し込みから当日の流れまで

当事務所のオンライン税務相談は、全国どこからでも、ご自宅やオフィスからご相談いただけます。 事前にご相談内容や資料を共有いただくことで、当日は一般的な説明だけでなく、お客様の状況に応じた具体的なお話に ...

{kind=link}