「父の相続のときは、母がほとんど財産を受け取ったので相続税はかからなかった」。そんなご家庭でも、次に母が亡くなる相続では、思いがけず多額の相続税がかかることがあります。これが二次相続で起きやすい負担増の問題です。

二次相続の対策は、母が亡くなってから考えるのでは遅く、最初の相続(一次相続)の時点から見据えておくことが何より大切です。

この記事では、二次相続で相続税が増える理由と、一次相続から始められる対策を、税務の知識がなくてもわかるように整理します。

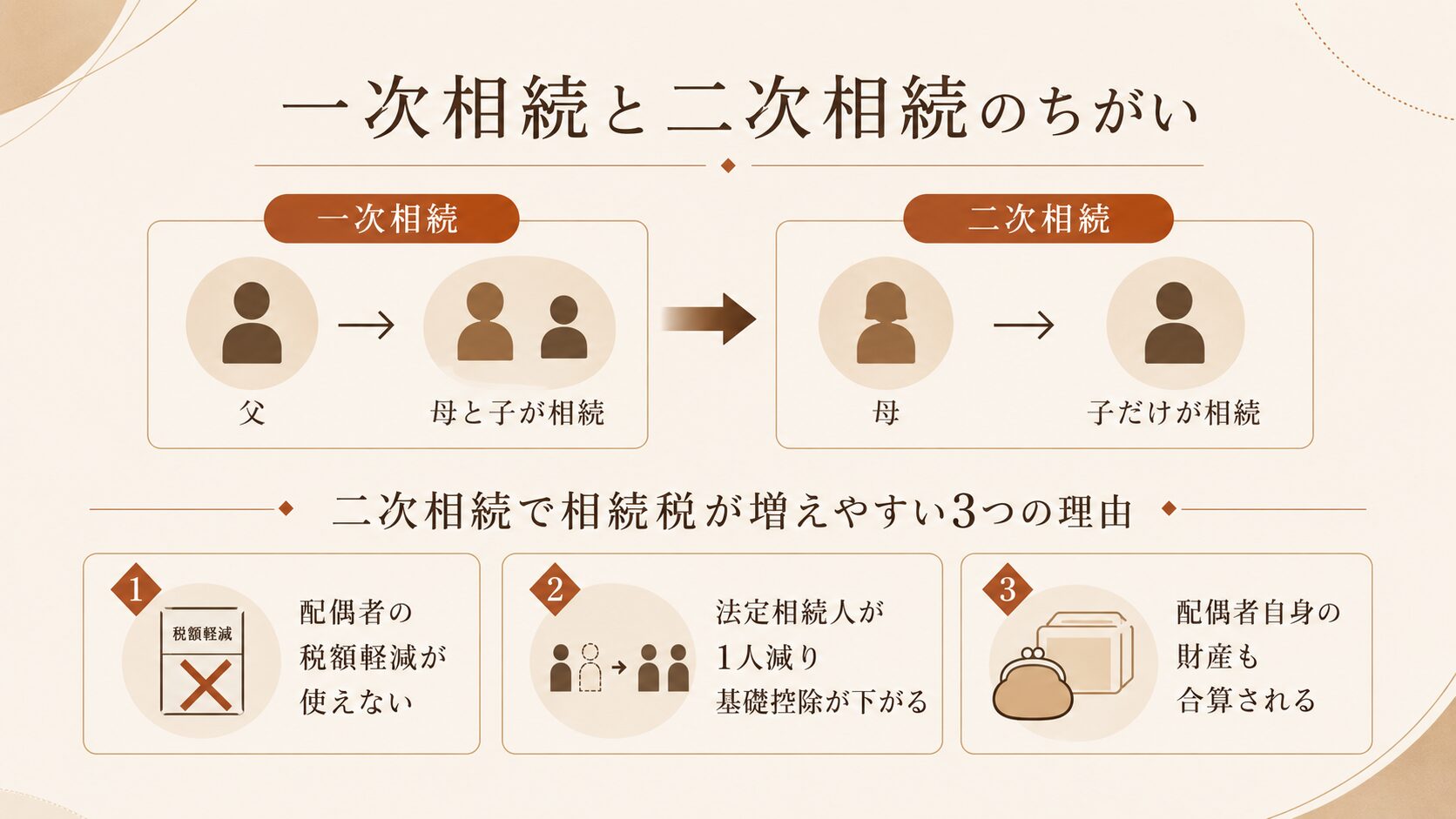

二次相続とは?一次相続との違いをわかりやすく解説

「二次相続(にじそうぞく)」という言葉は法律用語ではありませんが、相続の現場では一般的に使われています。まずは一次相続との違いと、なぜ二次相続で相続税が高くなりやすいのかを押さえましょう。

一次相続・二次相続の意味

夫婦の一方が亡くなり、配偶者と子が相続するのが「一次相続」です。その後、残された配偶者が亡くなり、子だけで相続するのが「二次相続」です。

たとえば父・母・子という家族で、はじめに父が亡くなると、母と子が相続します(一次相続)。次に母が亡くなると、子が母の財産を相続します(二次相続)。一次相続では配偶者がいますが、二次相続では配偶者がいない、という点が最大の違いです。

二次相続で相続税が高くなりやすい3つの理由

二次相続で負担が増えやすいのには、はっきりした理由があります。

配偶者の税額軽減は、配偶者が実際に取得した正味の遺産額が「1億6,000万円」か「配偶者の法定相続分相当額」のいずれか多い金額までは相続税がかからない制度です。とても大きな効果がある一方で、使えるのは配偶者がいる一次相続だけという点が、二次相続の負担増につながります。

なお、この軽減を受けるには、原則として相続税の申告書を提出することと、申告期限までに遺産分割が成立していることが必要です。配偶者の税額軽減のくわしい要件は配偶者の税額軽減(相続税の特例)、基礎控除のしくみは相続税の基礎控除とはもあわせてご覧ください。

「一次相続で税金がかからなかったから安心」と思っていた方ほど、二次相続で驚かれます。まずは仕組みを知ることが、落ち着いて準備を始める第一歩です。

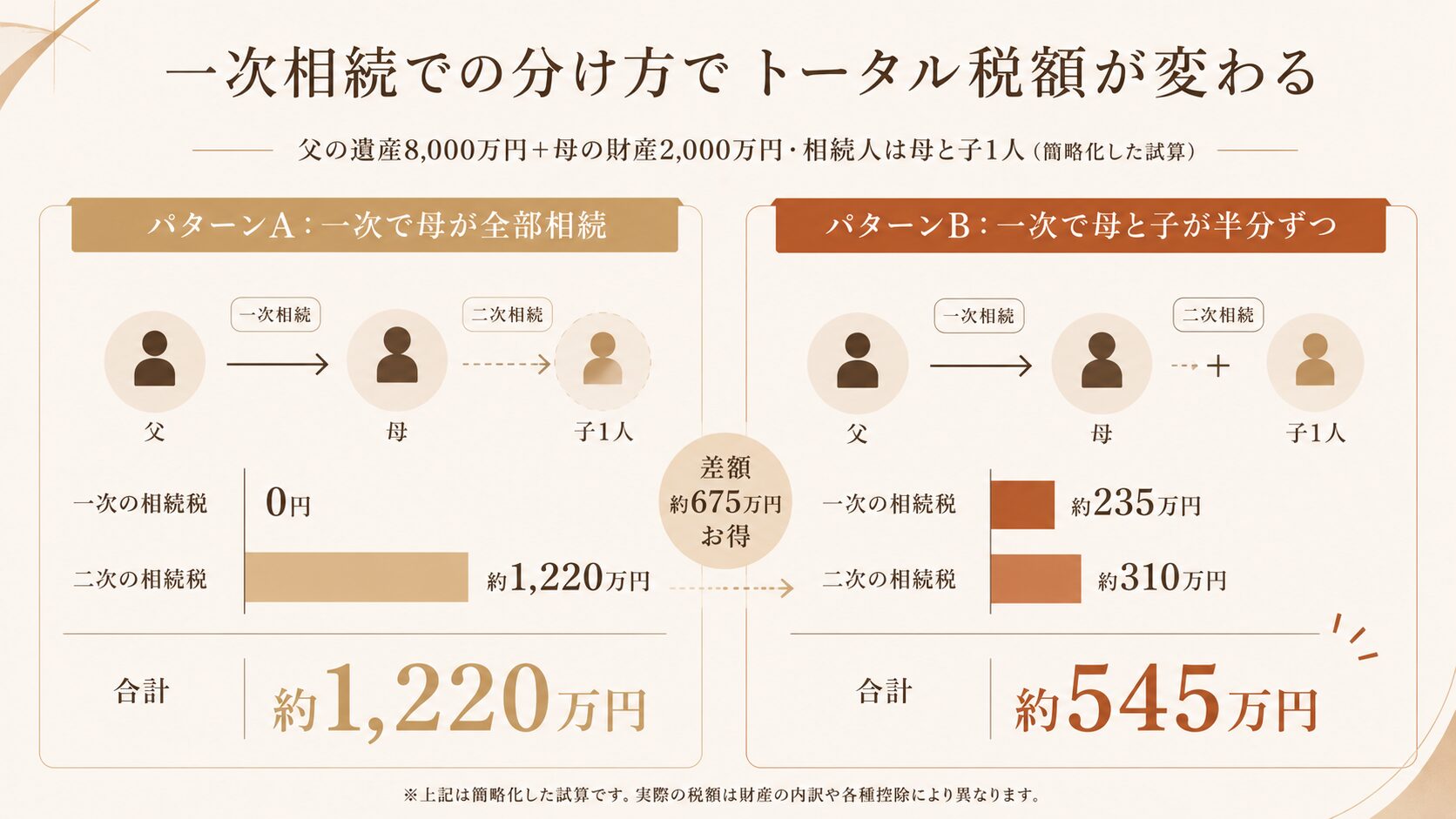

二次相続で相続税が増える仕組みを簡単な例で確認

言葉だけではイメージしにくいので、簡単な数字の例で「一次相続での分け方によって、一次・二次トータルの相続税が変わる」ことを確認します。あくまで仕組みを理解するための簡略化した例で、実際の税額はご家庭の事情によって変わります。

配偶者が全部相続した場合と分けた場合の比較

父の遺産が8,000万円、母がもともと持っている財産が2,000万円、相続人は母と子1人。最終的には子1人がすべてを引き継ぐ、という前提で比べてみます。

合計するとパターンAは約1,220万円、パターンBは約545万円。同じ家族・同じ財産でも、一次相続での分け方しだいで、トータルの相続税に数百万円単位の差が出ることがあります。

「一次+二次のトータル」で考えることが大切

この例からわかるのは、一次相続だけを見て相続税を最小にしても、二次相続まで含めると逆に高くつくことがあるということです。一次相続で配偶者の税額軽減を目いっぱい使い、配偶者に財産を寄せすぎると、二次相続のときに重い税負担となって戻ってくる場合があります。

一次相続の遺産分割は、二次相続まで見据えて決めないと、家族全体の相続税が大きく膨らむことがあります。

ただし、税額だけで分け方を決めるのも危険です。配偶者の今後の生活資金や、家族の納得感も同じくらい大切です。この点はあとの章で詳しく触れます。

試算の数字はあくまで一例です。財産の種類や評価、家族構成によって結果は変わります。「うちの場合はどうなるのか」を知りたいときは、早めにシミュレーションしておくと安心です。

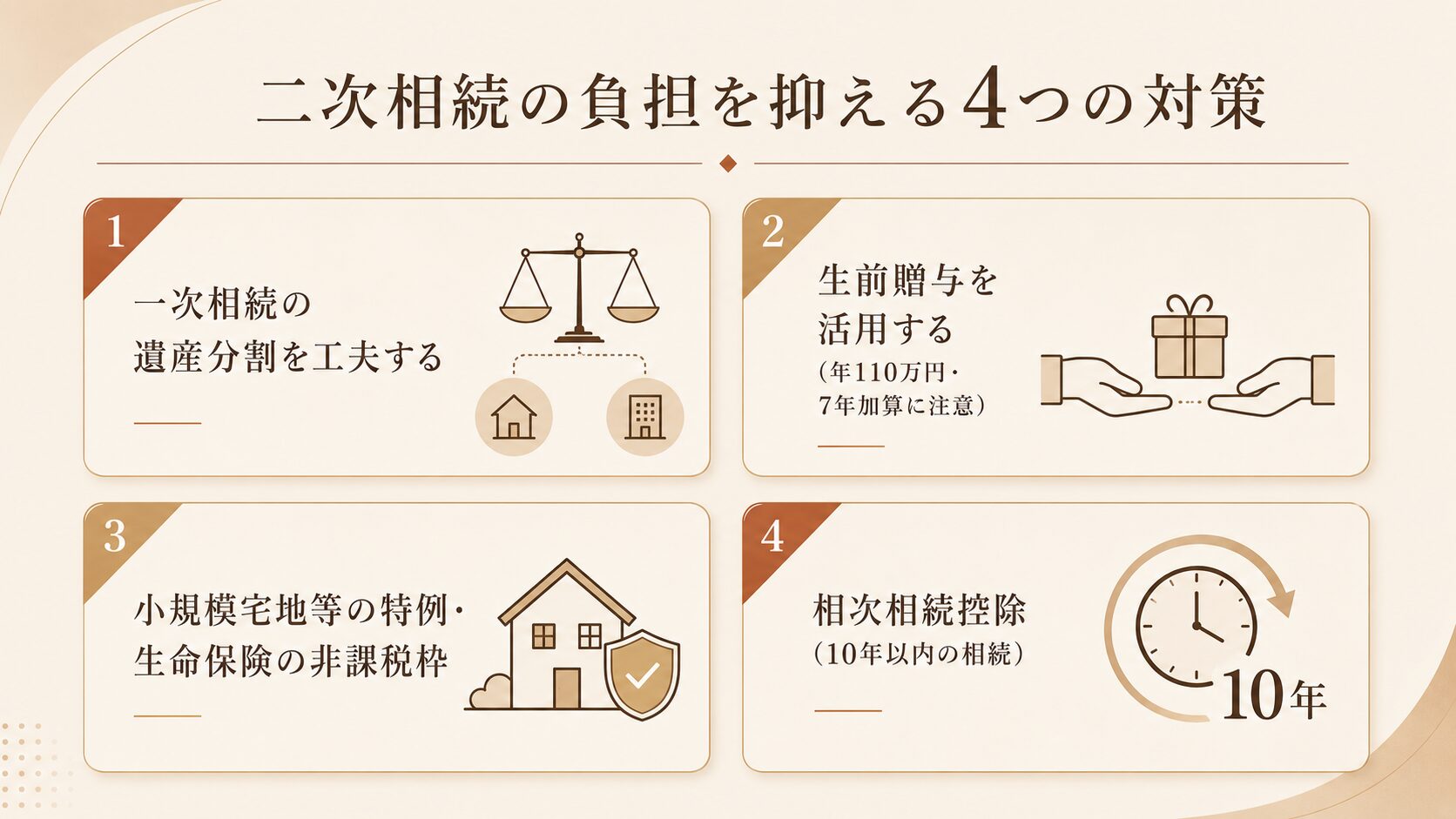

二次相続の相続税対策として知っておきたい4つの方法

二次相続の負担を抑える方法はいくつかあります。どれも一次相続の時点、あるいは配偶者がお元気なうちから準備できるものです。代表的な4つを紹介します。

一次相続の遺産分割を工夫する

最も基本的な対策が、一次相続での分け方の工夫です。配偶者の税額軽減があるからといって配偶者に寄せすぎず、子にも一定割合を相続してもらうことで、二次相続での財産の集中を和らげられます。先ほどの例のように、トータルで見ると有利になることがあります。

生前贈与を活用する

配偶者がお元気なうちに、子や孫へ計画的に生前贈与をしておく方法です。暦年課税では年間110万円までの贈与は贈与税がかかりません。

ただし注意点があります。相続や遺贈で財産を受け取る人への贈与は、相続開始前一定期間分が相続財産に加算されます。この加算期間は、令和5年度の税制改正で「死亡前3年以内」から「死亡前7年以内」へ段階的に延長されました(令和6年1月1日以後の贈与から対象)。

延長された4年分(死亡前4〜7年)の贈与については、合計100万円までは加算しないという緩和もあります。なお、令和6年以後すぐに全員が7年加算になるわけではなく、相続が発生した日に応じて、加算の対象期間は段階的に延びていきます。

出典:国税庁 No.4161 贈与財産の加算と税額控除(暦年課税)

小規模宅地等の特例・生命保険の非課税枠を活かす

自宅の土地は、特定居住用宅地等に当たり、取得者や居住の状況などの要件を満たせば、330㎡まで評価額を最大80%減額できる場合があります(くわしくは小規模宅地等の評価減の特例をご覧ください)。二次相続でも、同居していた子などが自宅を相続する場合は対象になりえます。誰がどの財産を引き継ぐかを早めに考えておくことが大切です。

また、相続人が受け取る死亡保険金には「500万円×法定相続人の数」までの非課税枠があります。現金で残すより保険として残すほうが、非課税枠の分だけ相続税の対象を減らせる場合があります。

出典:国税庁 No.4114 相続税の課税対象になる死亡保険金

相次相続控除(10年以内に相続が続いたとき)

一次相続から10年以内に二次相続が起きた場合、「相次相続控除」という制度で二次相続の相続税が軽減されることがあります。今回亡くなった方(この例では母)が前回の相続で納めた相続税のうち、経過年数に応じた金額(1年につき10%ずつ逓減)を、二次相続の相続税から差し引ける仕組みです。短い期間に相続が続いたご家庭ほど効果が大きい制度です。

ただし、相次相続控除は「前回の相続で、今回亡くなった方自身が相続税を負担していたこと」が前提です。たとえば父の相続で母が配偶者の税額軽減を使い、母の相続税が0円だった場合は、母の二次相続でこの控除を使えないことがあります。「10年以内なら必ず軽減される」わけではない点に注意してください。

対策は「どれか一つ」ではなく、ご家庭の財産構成に合わせて組み合わせるのが基本です。自宅が中心なのか、預貯金が中心なのかで、効く対策は変わってきます。

二次相続対策を始める前に知っておきたい注意点

二次相続対策は効果が大きい一方で、進め方を誤ると家族関係や生活設計に支障が出ることもあります。始める前に押さえておきたい点と、相談のタイミングを整理します。

節税だけで判断すると失敗しやすい

二次相続の試算で「子に多く相続させたほうが有利」と出ても、残される配偶者の生活資金が不足してしまっては本末転倒です。また、特定の子に財産を寄せると、他の相続人との間で不公平感が生まれ、遺産分割協議がまとまらなくなることもあります。

数字の有利・不利だけでなく、配偶者の暮らしと家族の納得感を両立させることが、二次相続対策で最も大切な視点です。

専門家に相談すべきタイミング

二次相続対策は、一次相続の遺産分割協議を始める前に検討するのが理想です。分け方を決めてしまった後では、選べる対策が限られてしまいます。

当事務所(田澤壱高税理士事務所)は、青森市を中心に青森県全域、そして全国オンラインでご相談を承っています。「一次相続の分け方を決める前に二次相続まで試算したい」「自宅と預貯金、どう引き継ぐのがよいか」といったご相談に、シミュレーションを交えてお応えします。

青森で相続税の相談先をお探しの方も、遠方でオンライン相談をご希望の方も、お気軽にご利用ください(青森で相続税の相談先をお探しの方へもご参照ください)。

相続は、税金の話だけでなくご家族の気持ちが関わるデリケートなテーマです。「まだ元気だから早い」ということはありません。お元気なうちにこそ、選べる選択肢が一番多く残っています。

相続が発生した後の申告手続きは、相続税申告 青森|申告の流れと期限を最初から確認できます。

二次相続の相続税対策は一次相続から始めるのが大切

二次相続は、配偶者の税額軽減が使えず、基礎控除も下がるため、相続税が増えやすい局面です。だからこそ、一次相続の遺産分割の段階から「一次+二次のトータル」で考えることが、家族全体の負担を抑える近道になります。

遺産分割の工夫、計画的な生前贈与、小規模宅地等の特例や生命保険の非課税枠、相次相続控除といった対策は、いずれも早く動くほど選択肢が広がります。一方で、節税だけにとらわれず、配偶者の生活と家族の納得感を大切にすることも忘れないでください。相続税の申告全体の進め方は相続税は自分で申告できる?判断基準と税理士に頼むべきケースもあわせてご覧ください。

「うちの場合は一次でどう分けるのがいいのか」を具体的に知りたい方は、ぜひ一度ご相談ください。青森市・青森県全域はもちろん、全国どこからでもオンラインで、二次相続まで見据えた試算とご提案をいたします。

-

-

オンライン税務相談のご利用ガイド|お申し込みから当日の流れまで

当事務所のオンライン税務相談は、全国どこからでも、ご自宅やオフィスからご相談いただけます。 事前にご相談内容や資料を共有いただくことで、当日は一般的な説明だけでなく、お客様の状況に応じた具体的なお話に ...

{kind=link}