「相続税がかかるのはわかったけれど、手元にそんな現金はない」。相続では、財産の多くが土地や自宅で、すぐに使えるお金が少ないというご家庭が少なくありません。相続税が払えないときも、いきなり諦める必要はなく、延納・物納・売却といった段階的な選択肢があります。

この記事では、相続税が払えないときの進め方を、国税庁の情報にもとづいて、税務の知識がない方にもわかるように整理します。まずは落ち着いて、順番に確認していきましょう。

相続税が払えないとどうなる?期限に間に合わない場合の延滞税・督促のリスク

相続税が払えないときにまず知っておきたいのが、納付には期限があるという点です。期限を過ぎて放置すると、本来の税額に加えて負担が増えていきます。ここでは、相続税を払えないまま期限を過ぎた場合に何が起こるのかを確認します。

相続税の納付期限は「相続開始を知った日の翌日から10か月以内」

相続税は、原則として金銭で一度に納める「現金一括納付」が基本です。納付期限は、被相続人が亡くなったこと(相続の開始)を知った日の翌日から10か月以内と定められています。この期限までに、申告と納税の両方を済ませるのが原則です。

期限が近づいてから「相続税が払えない」と気づくケースは珍しくありません。延納や物納といった制度にも申請の期限があるため、早めに状況を把握しておくことが大切です。

出典:国税庁「No.4205 相続税の申告と納税」(相続税は原則として申告期限までに金銭で納付)

相続税を期限までに払えないと延滞税がかかるしくみ

相続税を期限までに払えないと、納付が遅れた期間に応じて「延滞税」が加算されるのが一般的です。延滞税は本来の税額とは別にかかるため、放置するほど負担が重くなっていきます。なお、令和8年(2026年)の延滞税の割合は、納期限の翌日から2か月を経過する日までは年2.8%、それ以後は年9.1%とされています。割合は年によって見直されるため、実際の負担は納付時点の最新情報で確認しましょう。

相続税を払えないまま何もせず放置すると、延滞税に加えて督促や財産の差押えに進む可能性があります。払えないと感じた時点で、次に説明する確認と対策に進むことが重要です。

出典:国税庁「No.9205 延滞税について」(法定納期限の翌日から納付日までの日数に応じて延滞税が課される)

「払えないから」と手続きを止めてしまうのが一番避けたいパターンです。延滞税は待っていても軽くなりません。まずは期限と税額を確認し、動き出すことが最初の一歩です。

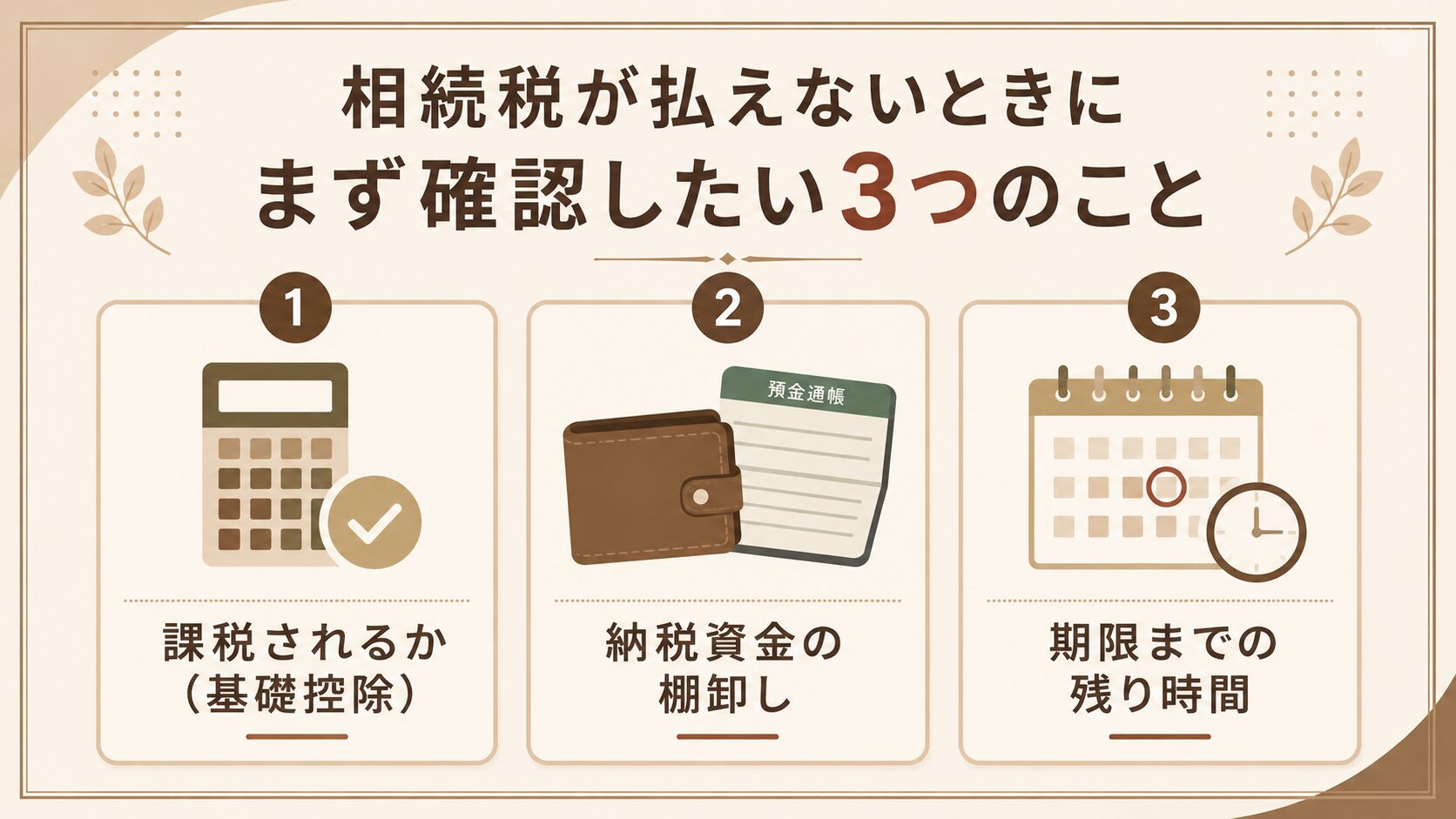

相続税が払えないときにまず確認したい3つのこと|納税資金・期限・財産の内訳

「相続税が払えない」と感じたら、対策の前に現状を整理することが先決です。ここでは、相続税が払えないときに最初に確認したい3つのポイントを整理します。

確認1:そもそも相続税がかかるのか(基礎控除と申告要否)

対策を考える前に、本当に相続税がかかるのかを確認しましょう。遺産から債務や葬式費用などを差し引いた後の課税価格の合計額が「基礎控除」の範囲内であれば、原則として相続税はかからず、申告・納税も不要です。ただし、小規模宅地等の特例や配偶者の税額軽減を使って税額が0円になる場合は、申告が必要になることがあります。基礎控除の考え方は相続税の基礎控除とはでくわしく解説しています。

また、財産の内訳や自分で申告できるかどうかについては相続税は自分で申告できる?もあわせてご覧ください。相続税が払えないか悩む前に、課税されるかどうかの確認が出発点になります。

出典:国税庁「No.4205 相続税の申告と納税」(取得財産の合計額が基礎控除額の範囲内であれば申告・納税は不要)

確認2:納税資金と財産の内訳を棚卸しする

次に、納税資金として使えるお金がいくらあるかを確認します。相続税が払えないと感じる原因の多くは、財産が土地や自宅などの不動産に偏り、すぐに使える現金が少ないことにあります。

現金がどれだけ不足しているかがわかると、延納で足りるのか、物納や売却まで検討すべきかの判断がしやすくなります。

確認3:納付期限までの残り時間を把握する

3つ目は期限の確認です。期限内に申告する通常のケースでは、延納や物納は、原則として相続税の申告・納付期限までに申請書などを提出する必要があります。残り時間が少ないほど選べる手段が限られるため、早い段階で全体像をつかんでおくと安心です。

相続税が払えないというご相談では、「実は基礎控除以内だった」「現金を集めれば一括で払えた」というケースもあります。あわてて売却を決める前に、まず現状の棚卸しから始めましょう。

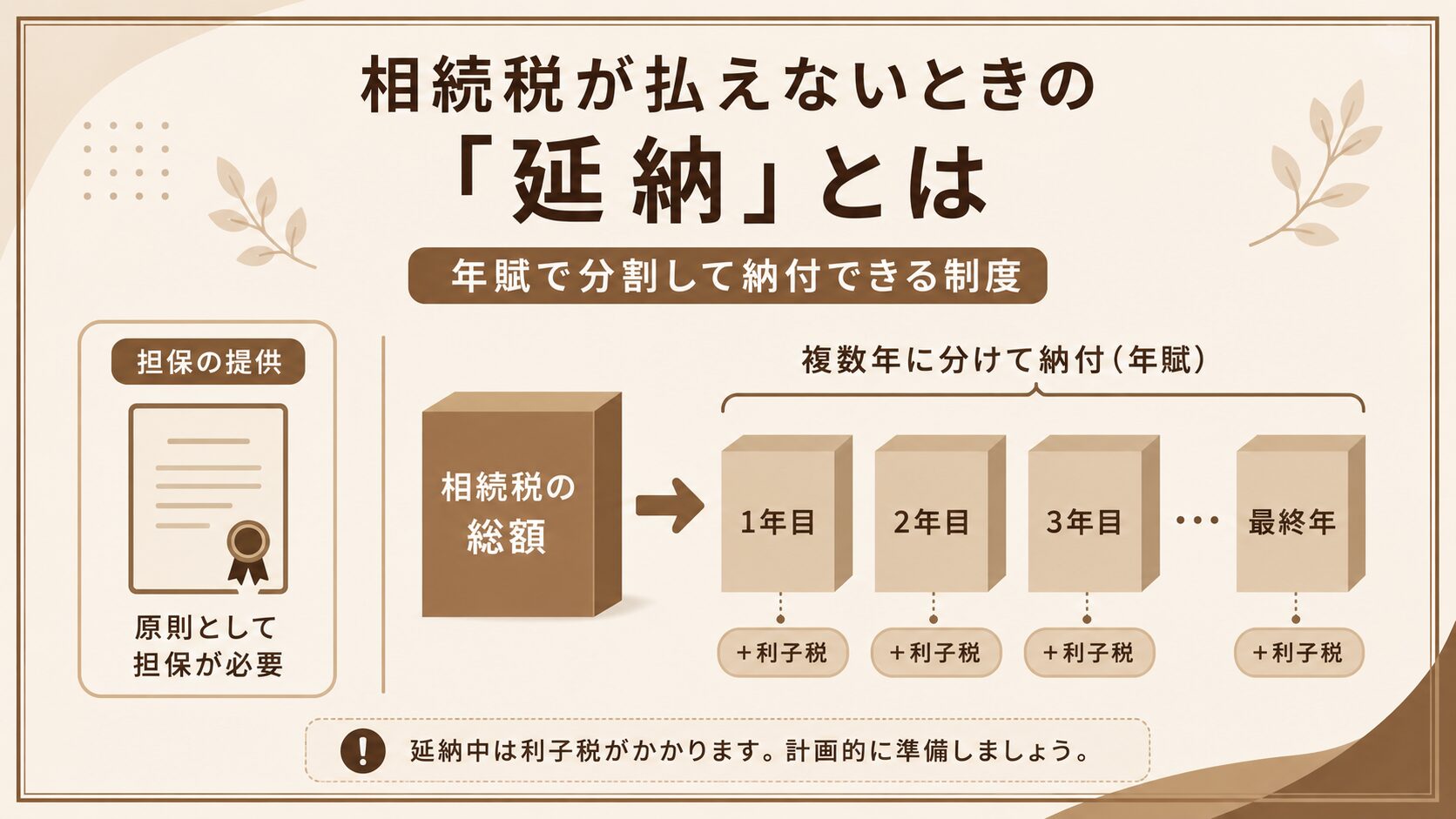

相続税が払えないときの「延納」とは|年賦で分割納付できる要件と利子税

相続税が払えないときに、まず検討したいのが「延納」です。延納は、相続税を一度に払えない場合に、何年かに分けて納める制度です。ここでは延納の要件と利子税のしくみを確認します。

延納とは?相続税を年賦で分割納付できる制度

延納とは、相続税を一括で払えないときに、原則として担保を提供したうえで、年賦(毎年の分割払い)によって納める方法です。相続税が払えないときの最初の選択肢として位置づけられています。

延納を利用するには、次のすべての要件を満たす必要があります。

出典:国税庁「No.4211 相続税の延納」(相続税額10万円超・金銭納付を困難とする事由・担保提供などが要件)

延納には利子税がかかる|期間や割合は不動産等の割合で変わる

延納を利用する期間中は、分割して納める税額に対して「利子税」がかかります。延納できる期間と利子税の割合は、相続財産のうちに占める不動産などの割合によって変わるのが特徴です。不動産の割合が高いほど延納期間が長く設定される傾向があります。

そのため、同じ「相続税が払えない」状況でも、財産の内訳によって延納の条件は変わります。具体的な期間や利子税は、財産構成をもとに確認することが大切です。

出典:国税庁「No.4211 相続税の延納」(延納期間と利子税の割合は不動産等の価額の割合により定まる)

延納は「払えないから諦める」の前に検討したい制度です。ただし担保や利子税といった条件があるため、無理なく返せる計画かどうかを含めて考えることをおすすめします。

延納でも相続税が払えない場合の「物納」とは|物納できる財産の順位と要件

延納を使っても相続税が払えないときの最終的な手段が「物納」です。物納は、お金の代わりに相続した財産そのものを納める制度です。ここでは物納の位置づけと、充てられる財産の順位を確認します。

物納とは?延納でも払えないときにモノで納める制度

物納とは、延納によっても金銭で相続税を払えない事由がある場合に、その払えない金額を限度として、一定の相続財産で納める方法です。あくまで現金一括、延納の次に検討する制度で、誰でも自由に選べるものではありません。

物納は、日本国内にある相続財産のうち、決められた種類・順位のものを充てる必要があります。管理や処分に適さないと判断される財産(管理処分不適格財産)は、物納に充てられません。

出典:国税庁「No.4214 相続税の物納」(延納によっても金銭納付が困難な金額を限度として一定の相続財産で納付できる)

物納できる財産の順位|不動産・株式などの優先順位

物納に充てられる財産には順位があり、原則として先の順位のものから充てていきます。

なお、同じ順位の中でも、物納に充てる優先度が後になる「物納劣後財産」に当たるものがあります。後の順位の財産は、先の順位に適当なものがない場合などに限って物納に充てられます。どの財産が対象になるかはケースごとに異なるため、確認が必要です。

出典:国税庁「No.4214 相続税の物納」(物納財産は国内所在の相続財産で、定められた順位による)

物納は「払えないときの最後の受け皿」ですが、要件や順位の審査があり、手続きも簡単ではありません。物納を考える段階では、専門家に相談しながら進めるのが一般的です。

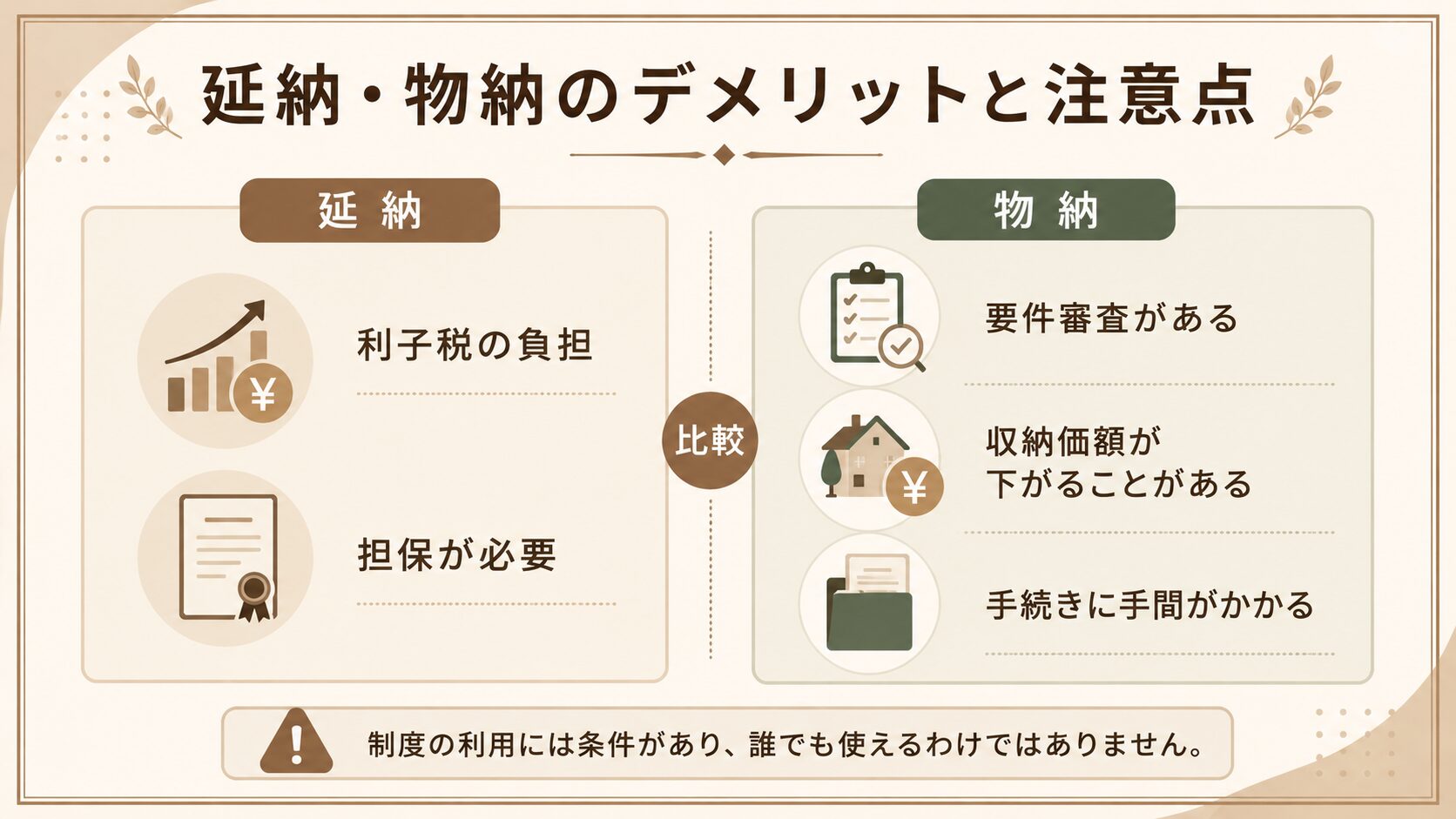

相続税が払えないときの延納・物納のデメリットと注意点

延納も物納も、相続税が払えないときの有効な制度ですが、それぞれに負担や注意点があります。ここでは、相続税が払えないときに知っておきたいデメリットを整理します。

延納のデメリット|利子税の負担と担保の提供が必要

延納の主なデメリットは、延納期間中に利子税がかかることです。総額としての負担は一括で納める場合より増えます。また、延納税額などに見合う担保を提供する必要があり、担保にできる財産があるかどうかも条件になります。

無理のある返済計画にすると、途中で払えなくなるおそれもあります。延納は「何年で返せるか」を現実的に見積もることが大切です。

出典:国税庁「No.4211 相続税の延納」(延納期間中は利子税がかかり、担保の提供が必要)

物納のデメリット|要件審査・収納価額・手続きの手間

物納は現金を用意できないときに助かる制度ですが、いくつか注意点があります。まず、延納でも払えないという条件を満たす必要があり、財産の種類や順位、管理処分に適するかどうかの審査もあります。

また、物納に充てた財産の収納価額は、原則として相続税の課税価格計算の基礎となった価額になります。市場で売却した場合の金額と一致するとは限らず、小規模宅地等の特例を受けた財産を物納する場合は、特例適用後の価額が収納価額になります。手続きに必要な書類も多く、時間と手間がかかります。物納は「延納でも払えない」場合の制度で、現金や延納より先に選べるものではない点に注意が必要です。

出典:国税庁「No.4214 相続税の物納」(物納は延納によっても金銭納付が困難な場合に限られる)

延納も物納も、メリットとデメリットの両面があります。「どれが一番負担が少ないか」は財産の内訳や家庭の状況で変わります。迷ったら比較のうえで判断するのが安心です。

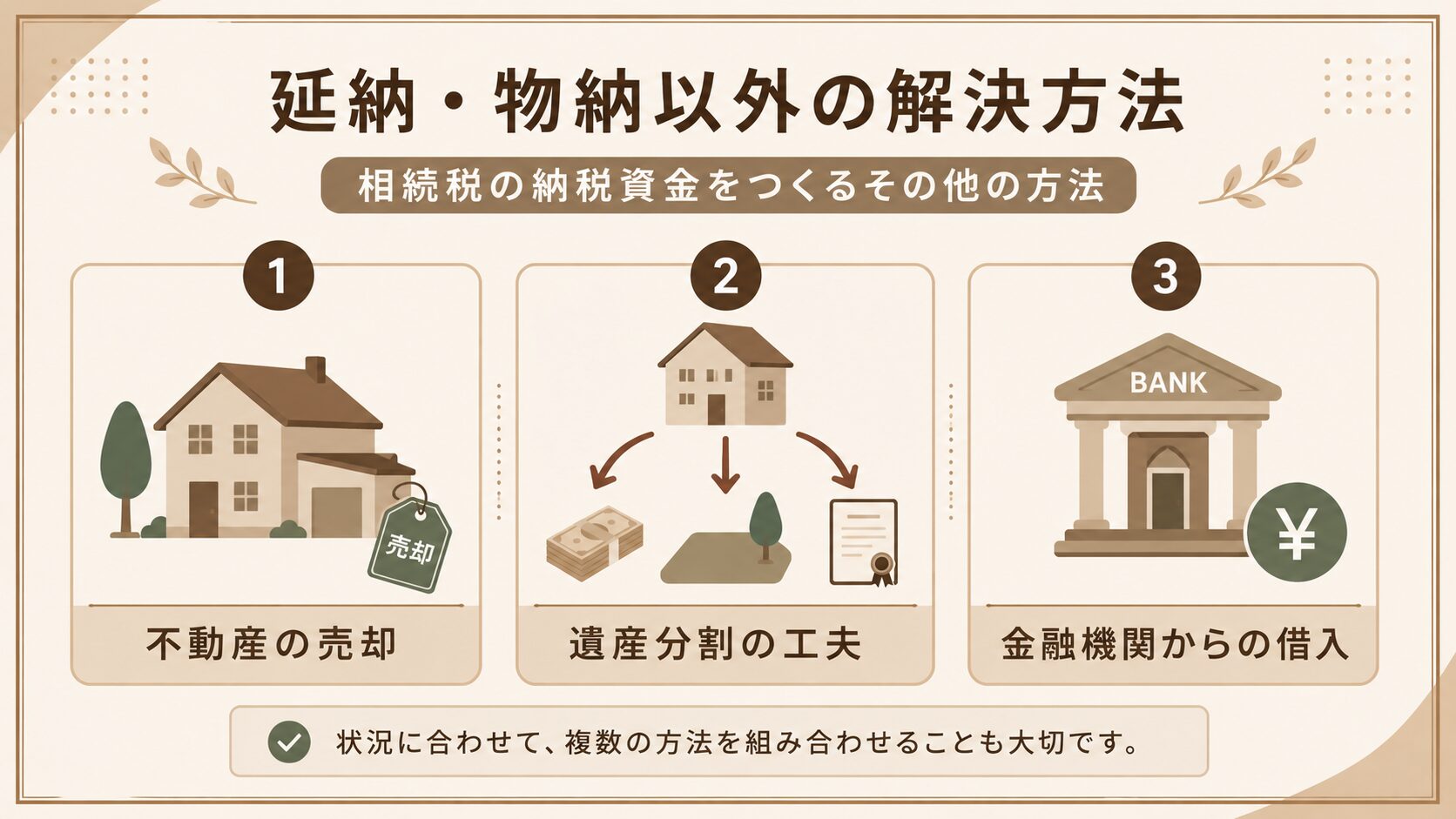

延納・物納以外で相続税が払えない状況を解決する方法|遺産分割・不動産売却・借入

相続税が払えないときの解決策は、延納・物納だけではありません。財産の売却や分け方の工夫で、納税資金を用意できる場合もあります。ここでは、延納・物納以外の選択肢を確認します。

相続した不動産を売却して相続税の納税資金に充てる

現金が足りないときの現実的な方法が、相続した不動産などを売却して納税資金に充てることです。相続した財産を一定期間内に売却すると、支払った相続税の一部を売却時の取得費に加算できる特例(取得費加算の特例)を使える場合があります。

この特例を使うと、売却にかかる譲渡所得税の負担を抑えられることがあります。この特例は、相続や遺贈で財産を取得して相続税が課税されている人が、相続開始の日の翌日から相続税の申告期限の翌日以後3年を経過する日までに売却した場合に使えます。

ただし、売却にはある程度の時間がかかります。相続税の納付期限に間に合うよう、早めに動くことが大切です。

出典:国税庁「No.3267 相続財産を譲渡した場合の取得費の特例」(一定期間内の譲渡で相続税額の一部を取得費に加算できる)

遺産分割の工夫や金融機関からの借入という選択肢

遺産の分け方を工夫することも一つの方法です。たとえば、相続税を納める必要がある人に預貯金などの換金しやすい財産が回るように分割を考えると、納税資金を確保しやすくなります。なお、他の相続人の相続税を代わりに支払う場合は、贈与や貸付として扱われる可能性もあるため、事前に専門家へ確認することをおすすめします。分け方の進め方は相続税申告の流れ(青森・8STEP)も参考になります。

このほか、金融機関からの借入で一時的に納税資金をまかなう方法もあります。ただし借入は返済と利息の負担が生じるため、延納の利子税と比べてどちらが有利かを含めて慎重に検討することをおすすめします。

出典:国税庁「No.4205 相続税の申告と納税」(相続税は原則として金銭で納付)

売却・分割・借入は、どれも「その家庭にとって何が一番負担が軽いか」で選び方が変わります。数字を並べて比べると判断しやすくなりますので、迷ったときはご相談ください。

相続税が払えないと気づいたら税理士に相談すべきタイミング|青森・全国オンライン対応

相続税が払えないと感じたときは、選択肢が多いぶん、どれを選ぶかの判断が難しくなります。延納・物納・売却にはそれぞれ要件や期限があるため、早い段階で専門家に相談すると、間に合ううちに最適な方法を選びやすくなります。

延納・物納は申請期限がある|払えないと分かった時点が相談どき

期限内に申告する通常のケースでは、延納や物納は、原則として相続税の申告・納付期限までに申請書などを提出する必要があります。相続税が払えないと分かった時点が、相談のベストタイミングです。期限が迫るほど、売却や担保の準備が間に合わなくなり、選べる手段が減ってしまいます。

青森市の当事務所では、青森県全域はもちろん、全国のお客様にもオンラインで対応しています。相続税が払えないかもしれないという段階からのご相談も歓迎しています。相続の相談先の選び方は相続税に強い税理士の選び方、青森での相談窓口は青森で相続税の相談もご覧ください。

出典:国税庁「No.4211 相続税の延納」(延納申請書は納付期限までに提出する必要がある)

「払えないかもしれない」という早い段階のご相談ほど、打てる手が多く残っています。ひとりで抱え込まず、期限までの時間があるうちにお声がけください。

相続税が払えないときの進め方まとめ|延納・物納・売却の優先順位

相続税が払えないときは、いきなり諦めず、現金一括での納付を基本に、難しければ延納、それでも難しければ物納、という順で検討するのが基本の流れです。あわせて、不動産の売却や遺産の分け方の工夫、借入といった選択肢も比べながら、家庭ごとに負担の少ない方法を選びます。延納・物納には申請期限があるため、払えないと気づいた時点で早めに動くことが、選択肢を残すうえで何より大切です。

相続税や贈与税はケースによって大きく変わります。ご自身で判断が難しい場合は、早めに専門家へご相談ください。青森市で相続税・贈与税のご相談をご希望の方は、当事務所のサービス内容・料金をご確認ください。

-

-

オンライン税務相談のご利用ガイド|お申し込みから当日の流れまで

当事務所のオンライン税務相談は、全国どこからでも、ご自宅やオフィスからご相談いただけます。 事前にご相談内容や資料を共有いただくことで、当日は一般的な説明だけでなく、お客様の状況に応じた具体的なお話に ...

{kind=link}