「子どもの教育費を準備したい」と考えたとき、ほとんどの方が最初に思い浮かべるのは学資保険ではないでしょうか。一方で、2027年1月から始まる予定の「こどもNISA」が話題になり、どちらを選ぶべきか迷う子育て世帯の方が増えています。

この記事では、税理士の視点から、こどもNISAと学資保険の仕組み・税制優遇・引出制限・万一の保障の違いを整理し、ご家庭の状況に合わせた選び方の判断軸をお伝えします。

こどもNISAと学資保険の違いを比較表で確認|仕組み・税制・引出制限

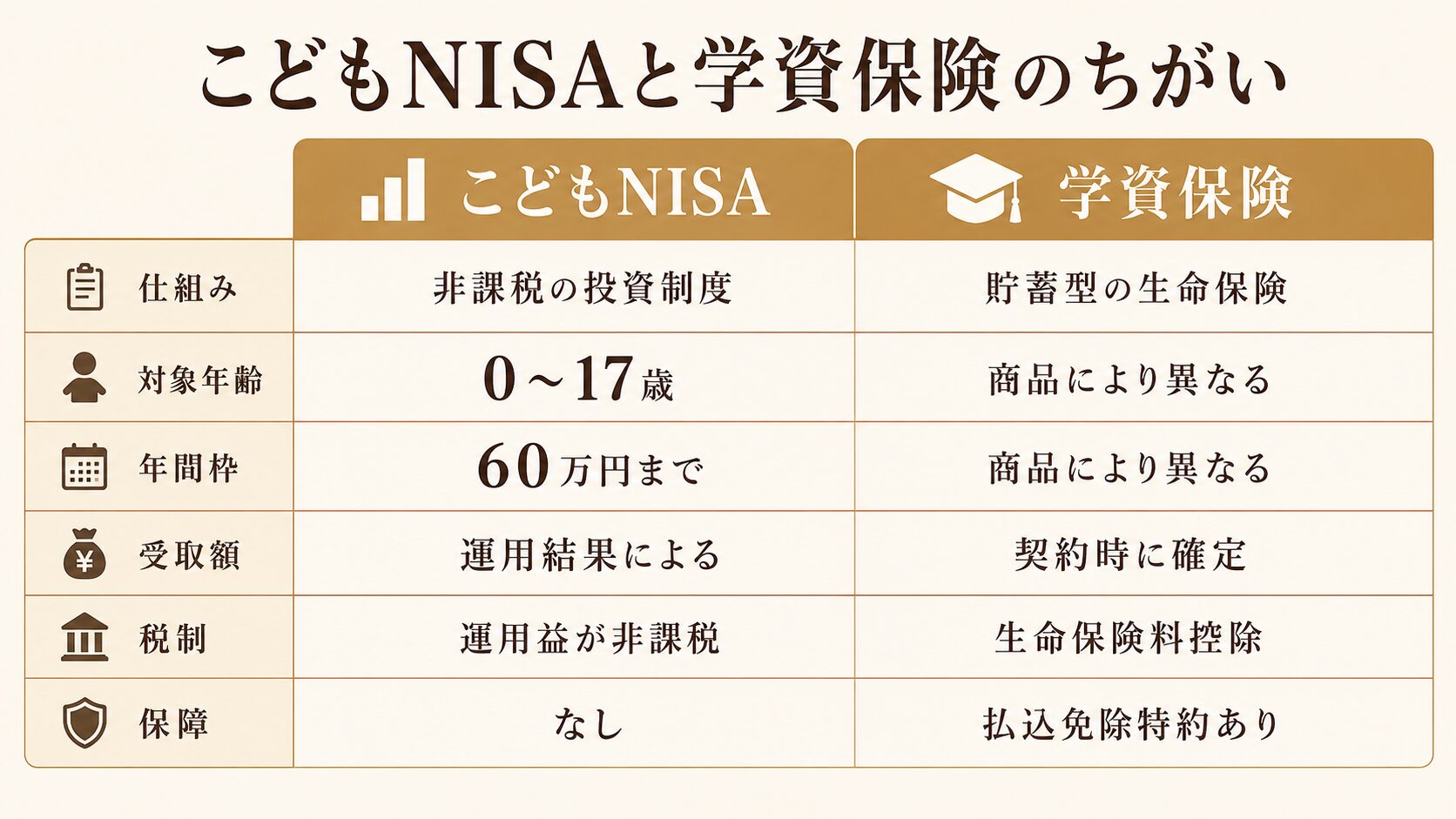

こどもNISAは、お子さんやお孫さんの将来のお金を非課税で育てるための新しい投資制度です。学資保険は、お子さんの教育費を保険のしくみで貯める伝統的な商品です。それぞれの位置づけが大きく違うので、まずは比較表で全体像を確認していきます。

こどもNISAは2027年1月開始予定の0〜17歳向け非課税投資制度

2027年1月開始予定のこどもNISAは、いまの新NISAのつみたて投資枠を、0歳から17歳までのお子さん名義で開設できるようにする制度です。年間60万円・生涯600万円までを非課税で運用でき、投資できる商品は長期の積み立てに向いた投資信託に限られます。

運用益が非課税で長期運用に集中できるのが、こどもNISAの最大の特徴です。ただし、原則12歳になるまでは引き出せません(後述します)。

出典:財務省「令和8年度税制改正の大綱」(こどもNISA記載部分)

学資保険は契約時に受取額が決まる貯蓄型の生命保険

学資保険は、保険会社が提供する貯蓄機能つきの生命保険です。契約時に「いくら払い込んで、いくら受け取れるか」が確定する商品設計が一般的で、満期時の祝金やお子さんが進学するタイミングでの一時金として受け取れます。

返戻率(払込総額に対する受取総額の割合)は商品によって異なりますが、近年は100%を少し上回る水準の商品が中心とされています。

仕組み・税優遇・引出・保障の違いを比較表で整理

こどもNISAと学資保険の主な違いを表にまとめました。

実際にはこの表に書ききれない違いもあります。次の章以降で、それぞれの制度の中身を順に見ていきます。

こどもNISAは「お子さんの将来資産」を増やすための制度、学資保険は「教育費を計画的に確保する」ための保険です。性格がまったく違うので、どちらが自分に合っているか整理してから決めるのが安心です。

こどもNISAのメリット・デメリットと12歳までの引出制限

こどもNISAは新しい制度なので、メリットとデメリットを正しく押さえてから検討したいところです。特に12歳までの引出制限は、教育費準備として使う上で必ず知っておきたいポイントです。

メリットは運用益非課税と生涯600万円までの長期積立

こどもNISAの最大のメリットは、運用益が非課税になることです。たとえば積立で運用益が出ても、通常の課税口座のように20.315%の税金を引かれることなく、まるごとお子さんの将来資金として残せます。

生涯非課税限度額600万円・年間60万円までの長期積立で、教育資金以外にも幅広く備えられるのがこどもNISAの強みです。

長期積立であればあるほど、複利効果と非課税メリットの累積で差が出やすくなります。0歳から17歳までフルに使えば、最大18年間の長期運用が可能です。

デメリットは原則12歳まで引出不可・元本割れリスク

こどもNISAには2つの大きなデメリットがあります。

短期で必要になるお金や、進学が近いお子さんの教育費は、こどもNISAだけで備えるのは避けたほうが安全です

12歳前は災害特例のみ・12歳以降は教育費目的で引出可

こどもNISAの引出ルールは、お子さんの年齢で2つのフェーズに明確に分かれます。教育費目的で引き出せるのは12歳以降からで、12歳前は災害等のやむを得ない事情に限定される点に注意が必要です。

「12歳前でも学費に充てられる」と誤解しているケースがありますが、教育費目的の引出は12歳以降です。実際の細かな運用は、金融機関の手続きや関係省庁の通知で固まる予定です。制度開始の2027年1月までに最新の運用が示される見込みなので、口座開設前に必ず加入予定の金融機関で確認しましょう。

出典:財務省「令和8年度税制改正の大綱」(こどもNISA記載部分)

「12歳まで引き出せない」と聞くと不安に感じるかもしれません。でも、教育費が一番かかるのは高校・大学です。長期で育てる前提なら、むしろこの制限が「使い込まずに残す」装置として機能します。

学資保険のメリット・デメリットと返戻率・払込免除特約の役割

学資保険は40年以上にわたって日本の子育て世帯に使われてきた、教育資金準備の定番です。新しいこどもNISAと比べて何が強みで、何が弱みなのかを整理していきます。

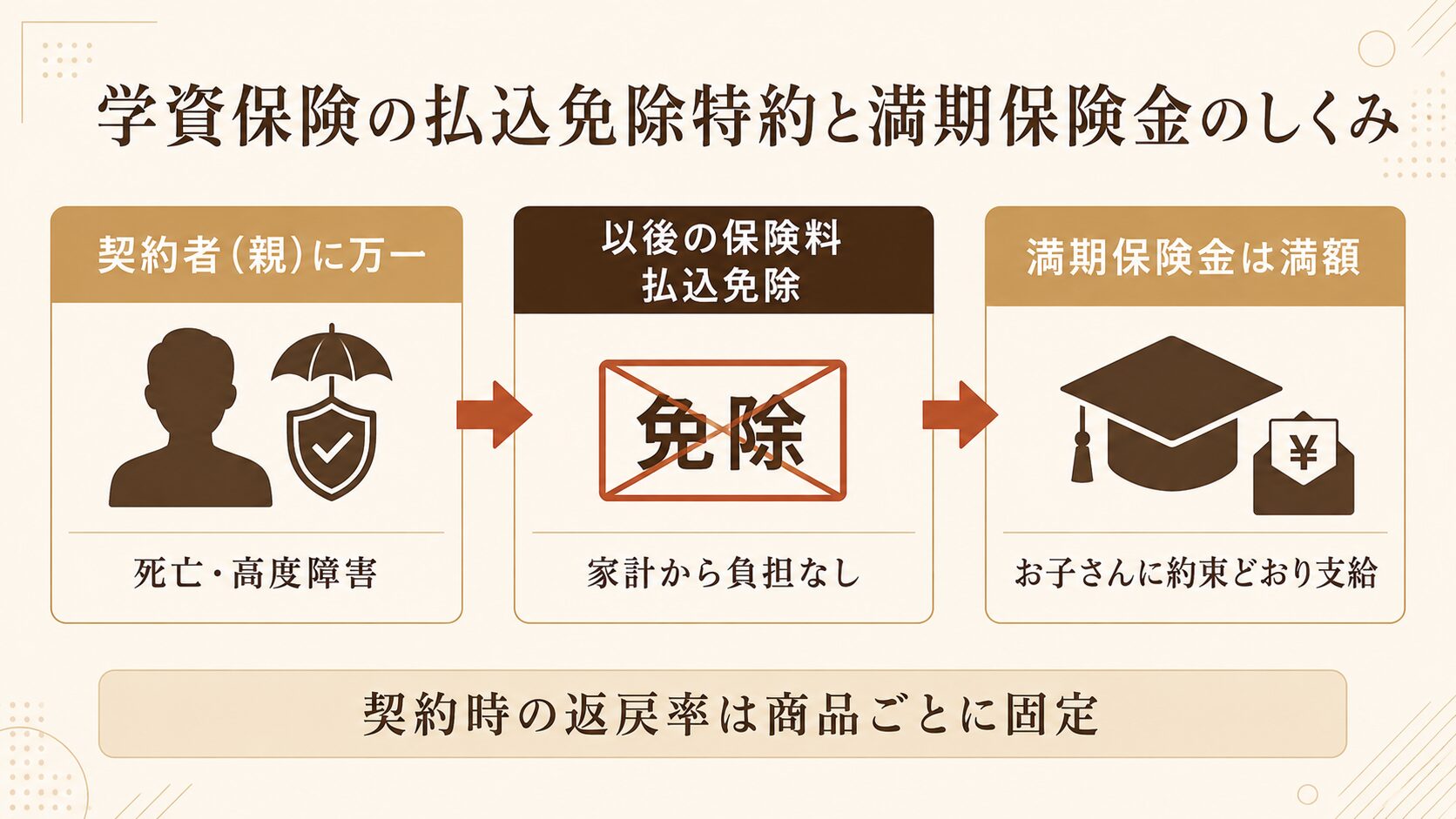

メリットは契約時に固定の返戻率と払込免除特約

学資保険の最大のメリットは2つあります。

デメリットは途中解約で元本割れ・物価上昇に弱い

学資保険のデメリットは主に3つあります。

出典:生命保険文化センター

生命保険料控除は令和8年度改正で子育て世帯は6万円に拡大予定

学資保険の保険料は、新制度(平成24年以後の契約)の「一般生命保険料控除」の対象です。これまでは、1年間に支払った保険料に応じて、所得税で最大40,000円・住民税で最大28,000円までを所得から差し引くことができました。

令和8年度税制改正により、23歳未満の扶養親族がいる子育て世帯については、所得税の一般生命保険料控除の上限が最大60,000円に拡大される予定です。学資保険を使って教育資金を準備する子育て世帯にとっては、毎年の所得税・住民税の負担を抑えながら積み立てができる効果が大きくなります。

ただし、この控除枠は他の生命保険(医療保険など)と合算ではなく区分が分かれています。すでに別の一般生命保険料控除枠を使っている場合、控除額が増えない点には注意が必要です。

出典:財務省「令和8年度税制改正の大綱」(生命保険料控除の見直し)

学資保険は「払い込んだ後で生活が苦しくなっても、満期まで持てば確実」というのが本来の強みです。途中解約のリスクと払込負担を、家計のキャッシュフローに照らして冷静に見ておきましょう。

ケース別の選び方|こどもNISA・学資保険・併用どれが向いている?

こどもNISAと学資保険、それぞれの中身が見えてきたところで、ご家庭のケース別にどちらを選ぶべきか整理します。両方使う「併用」も現実的な選択肢です。

投資未経験で確実に貯めたい方は学資保険が向く

投資が初めてで、相場の上下に振り回されたくない方には、学資保険が向いています。契約時に決まった金額が満期に受け取れる安心感は、教育費という「使う時期が決まっているお金」と相性がよいからです。

特に、お子さんが小学校高学年〜中学生で、長期投資に十分な期間が残っていないご家庭では、こどもNISAより学資保険のほうが計画性を確保しやすいでしょう。

長期で増やしたい・教育費以外にも備えたい方はこどもNISA

お子さんが0歳〜小学校低学年で、まだ長期運用の時間が十分にあるご家庭は、こどもNISAの非課税メリットを活かしやすい立場にあります。

18歳以降は通常の新NISA口座に引き継がれて運用が続けられるので、教育費だけでなく、お子さん自身が将来使えるお金として育てられるのもこどもNISAの魅力です。

ただし、年収の壁の改正で家計の手取りが変わるご家庭は、無理のない積立額に設定するのが大切です。年収の壁の最新ルールは関連記事をあわせてご確認ください。

-

-

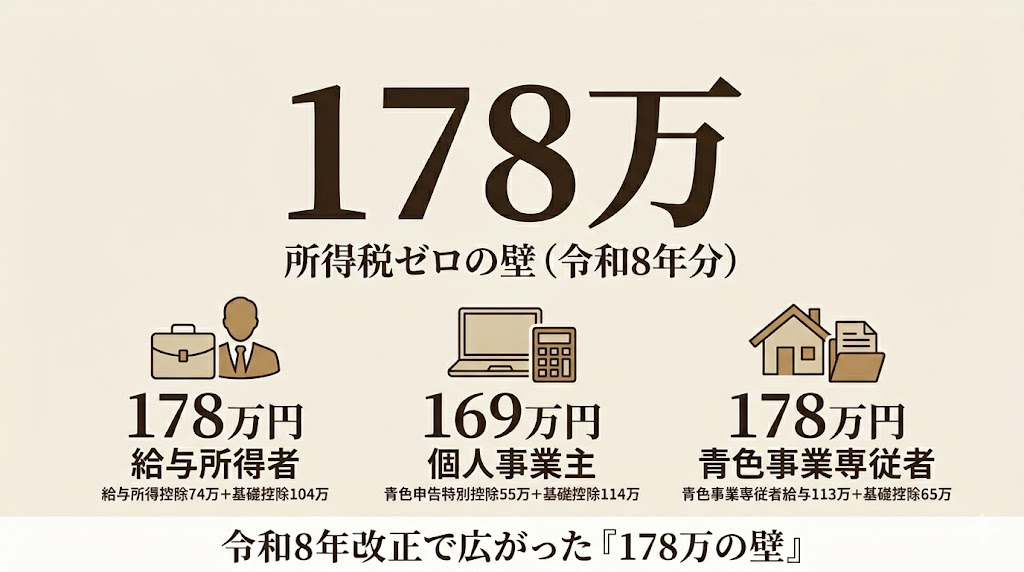

178万円の壁とは|2026年(令和8年)の所得税ゼロライン|給与・個人事業・専従者の3パターン早見表

最近SNSや一般ニュースで、「令和8年分から年収178万円までは所得税ゼロ」という話題をよく見かけるようになりました。扶養内で働くパートの方や、副業で開業したての個人事業主、家族に事業を手伝ってもらっ ...

親に万一の保障も必要な方は併用も選択肢

「投資の非課税メリットも活かしたい、でも親に万一があったときの保障も欲しい」というケースでは、こどもNISA+学資保険の併用も合理的な選択肢です。

学資保険で最低限の教育費(入学金や初年度授業料分など)を確保し、こどもNISAで長期の上乗せ部分を育てる、という役割分担にすると、それぞれの強みが活きます。

「どちらが得か」よりも、「どこまで確実性が必要で、どこからリスクを取れるか」というご家庭の感覚で選ぶのが正解です。同じ金額でも、ご家庭ごとに最適な配分は変わります。

こどもNISAと学資保険の比較で見える教育資金準備のポイント

こどもNISAと学資保険は、似ているようで性格がまったく違う制度です。こどもNISAは長期で増やすための非課税投資、学資保険は確実に貯めるための保険、という役割の違いを押さえれば、迷いはかなり減ります。

2027年1月の制度開始までまだ時間があります。この期間に、ご家庭の家計・教育費の見通し・リスク許容度を整理しておくと、開始と同時に最適な配分でスタートできます。

なお、こどもNISAは令和8年度税制改正で新設される制度の一つです。会社員・個人事業主・経営者それぞれの立場で押さえておきたい改正全体は、関連記事をあわせてご覧ください。

教育資金の準備は、家計の安全と将来のお金の余裕の両立がカギです。当事務所では、子育て世帯の資産形成のご相談もオンラインで承っています。お一人で抱え込まず、お気軽にご連絡ください。

-

-

オンライン税務相談のご利用ガイド|お申し込みから当日の流れまで

当事務所のオンライン税務相談は、全国どこからでも、ご自宅やオフィスからご相談いただけます。 事前にご相談内容や資料を共有いただくことで、当日は一般的な説明だけでなく、お客様の状況に応じた具体的なお話に ...

-

-

令和8年度税制改正をわかりやすく解説|個人事業主・会社員・経営者が押さえるべき11のポイントまとめ【2026年版】

2026年から、私たちの暮らしや仕事に関わる税金のルールが大きく変わります。 物価高に対応した減税もあれば、これまでの「当たり前」がガラッと変わる制度もあります。2027年1月から新しく生まれる税金も ...

{kind=link}