「売上は伸びているのに、なぜか手元にお金が残らない」。そう感じたとき、確認したいのが限界利益という数字です。限界利益とは、売上高から変動費(売上に応じて増減する費用)を差し引いた、手元に残る利益のことをいいます。この限界利益で毎月の固定費をどれだけまかなえているかを見ると、自社の「もうけの構造」がはっきりします。

この記事では、限界利益とは何かという基本から、費用を変動費と固定費に分ける方法(固変分解)、限界利益から損益分岐点を求める考え方、そして経営改善への活かし方まで、中小企業や一人社長の方に向けて税理士がわかりやすくお伝えします。

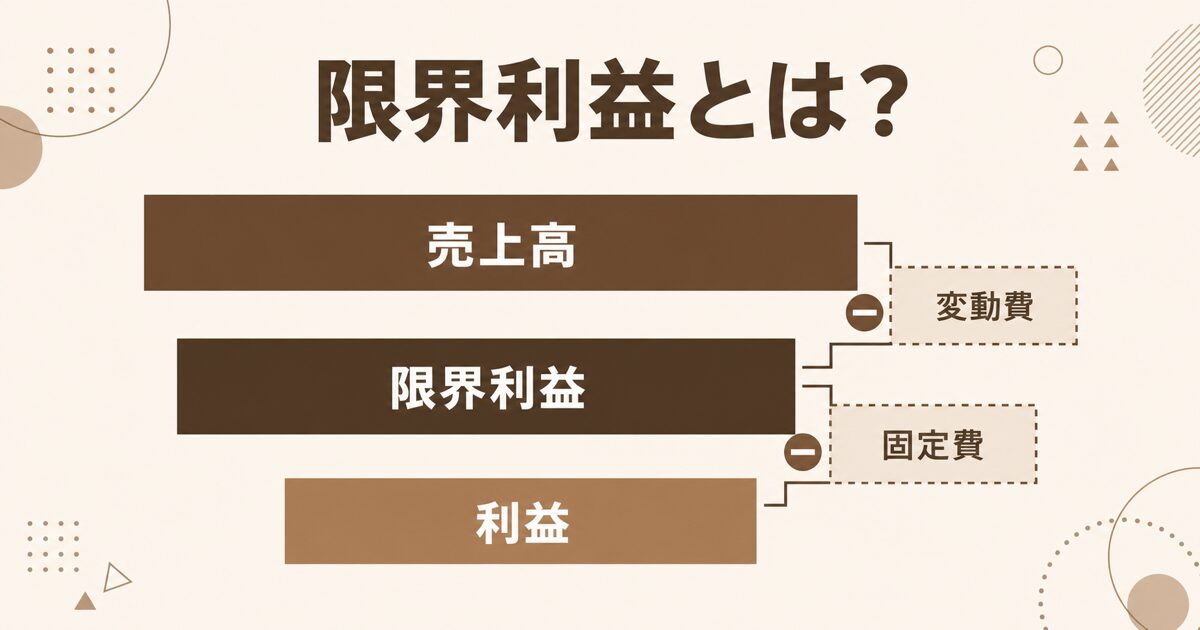

限界利益とは?売上から変動費を引いた「固定費を回収する利益」

まずは、限界利益とは何か、なぜこの数字を見ると会社のもうけの構造がわかるのかを整理しておきましょう。

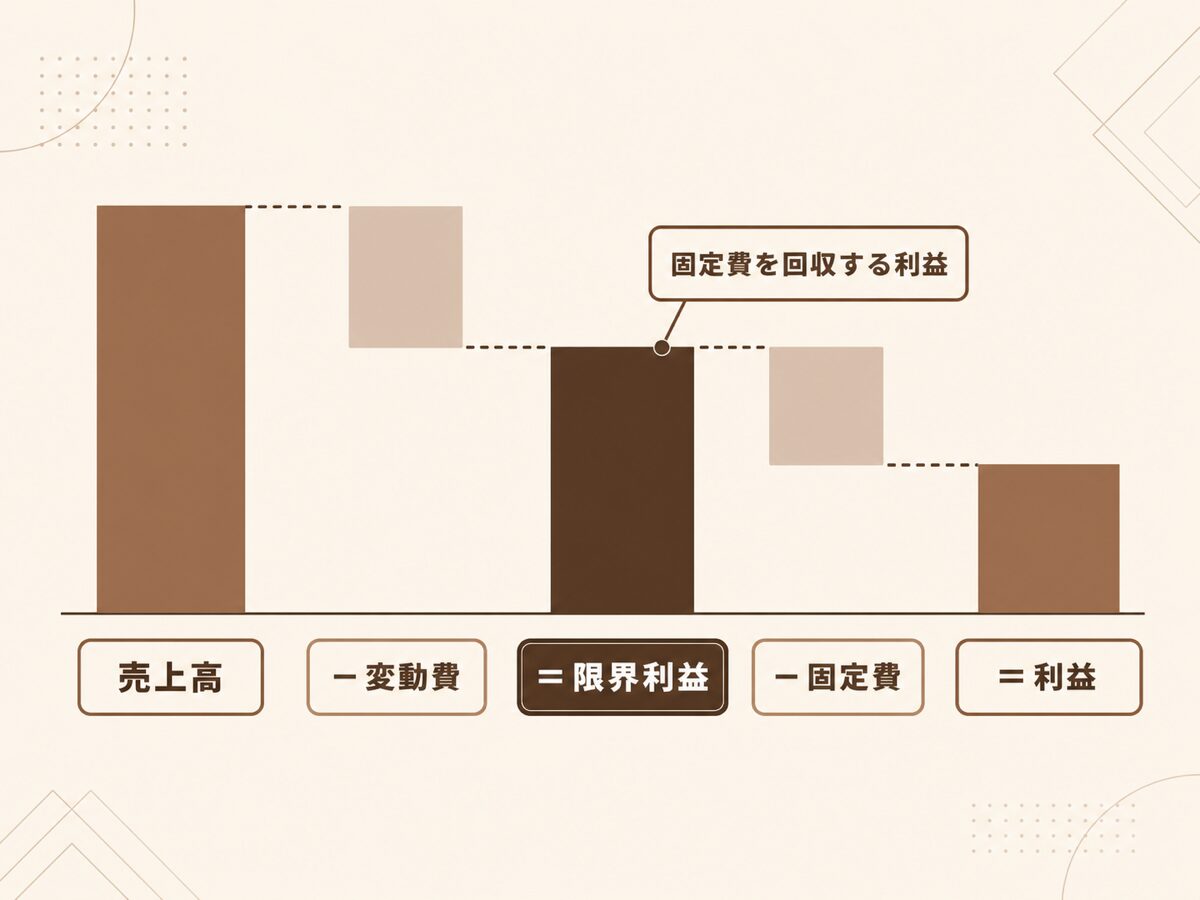

限界利益=売上高−変動費

限界利益とは、売上高から変動費を差し引いた金額のことです。中小企業基盤整備機構(中小機構)の解説では、限界利益は「売上高と変動費の差額」であり、固定費の回収に貢献する利益だと説明されています。

ここでいう変動費とは、売上規模(販売量)に応じて金額が増減する費用のことです。たとえば商品の仕入原価や材料費が代表例です。一方の固定費は、売上規模に関係なく一定金額が発生する費用で、店舗の家賃や正社員の人件費などが当てはまります。

つまり、まず売上から変動費を引いて限界利益を出し、その限界利益で固定費をまかなう。まかなってなお残った分が会社の利益になる、という構造です。この順番で数字を眺めると、「売上はあるのに利益が残らない」原因が、限界利益の少なさにあるのか、固定費の重さにあるのかが見えてきます。

出典:中小企業基盤整備機構 J-Net21 ビジネスQ&A「損益分岐点の計算方法と経営改善に向けた活用方法を教えてください。」(Q0240)

限界利益率で「稼ぐ力の効率」を見る

限界利益は金額ですが、これを売上高で割った割合が限界利益率です。中小機構の起業支援マニュアルでは、限界利益率は「売上高の中で、限界利益が占める割合」と説明されており、限界利益は「売上高×限界利益率」で表せるとされています。

限界利益率は、会社が売上を利益に変える効率を表す数字といえます。売上が同じでも、限界利益率が高い会社ほど手元に残る利益は大きくなります。逆に、売上が伸びていても値引きや仕入価格の上昇で限界利益率が下がっていれば、利益は思うように増えません。売上高という「量」だけでなく、限界利益率という「質」もあわせて見ることが大切です。

出典:中小企業基盤整備機構 J-Net21 起業支援「損益分岐点を使った目標売上高」

限界利益は、決算書にそのまま載っている数字ではありません。だからこそ、意識して見ないと見落としがちです。「売上−変動費=限界利益、限界利益−固定費=利益」という順番だけ覚えておくと、自社のお金の流れがぐっとわかりやすくなりますよ。

変動費と固定費の分け方(固変分解)|迷ったときの考え方

限界利益を出すには、費用を変動費と固定費に分ける必要があります。この作業を固変分解といいます。ここでは、その分け方の基本を説明します。

判断の軸は「売上と一緒に増減するか」

固変分解とは、自社で発生している費用のうち、どれが変動費でどれが固定費かを分ける作業のことです。中小機構東北本部の資料では、売上が変わると一緒に増減する費用は変動費、売上が変わってもほぼ一定の費用は固定費に分類する、という考え方が示されています。

まずは「明らかに変動費」「明らかに固定費」といえるものから振り分けていきます。判断に迷う費用については、過去数か月分のデータを見て、売上の増減に連動して動いているかどうかで判定する、という進め方が現実的です。

明らかに変動費(仕入・材料費など)を抜き出す

明らかに固定費(家賃・正社員人件費など)を抜き出す

迷う費用は過去数か月のデータで売上との連動を確認する

どうしても判断できない費用は固定費に寄せておく

出典:中小企業基盤整備機構 東北本部「計画経営」のススメ(固変分解と変動損益計算書の解説資料)

業種によって変動費・固定費は変わる

どの費用を変動費とするかは、業種によって異なります。中小企業庁の資料では、業種ごとの分け方の例として、卸・小売業では売上原価・支払運賃・支払荷造費・支払保管料などを変動費とし、製造業では直接労務費・間接労務費・福利厚生費・減価償却費・賃借料・保険料・修繕料などを固定費とする例が示されています。

たとえば製造業では、労務費(人件費)や減価償却費が固定費の代表例として挙げられています。一方、卸・小売業で変動費とされるのは主に売上原価や運賃などです。このように同じ費用でも業種によって扱いが変わるため、他社の分け方をそのまま当てはめるのではなく、自社の費用の実態で判断することが大切です。

なお、中小企業庁の同資料では、固定費か変動費かが不明な費用は固定費に算入しておけば固めの計算ができるとされています。迷ったら固定費に寄せておくほうが、損益分岐点を高め(=厳しめ)に見積もれるため、安全側の判断になります。

出典:中小企業庁「中小企業BCP策定運用指針」損益計算書の内訳の作り換え(『中小企業の原価指標』を参照資料として掲載)

固変分解は、最初から完璧を目指すと手が止まってしまいます。まずは仕入や材料費といった「明らかな変動費」だけを分けて、残りはいったん固定費と考えるだけでも十分スタートになります。細かい精度は、続けながら整えていけば大丈夫ですよ。

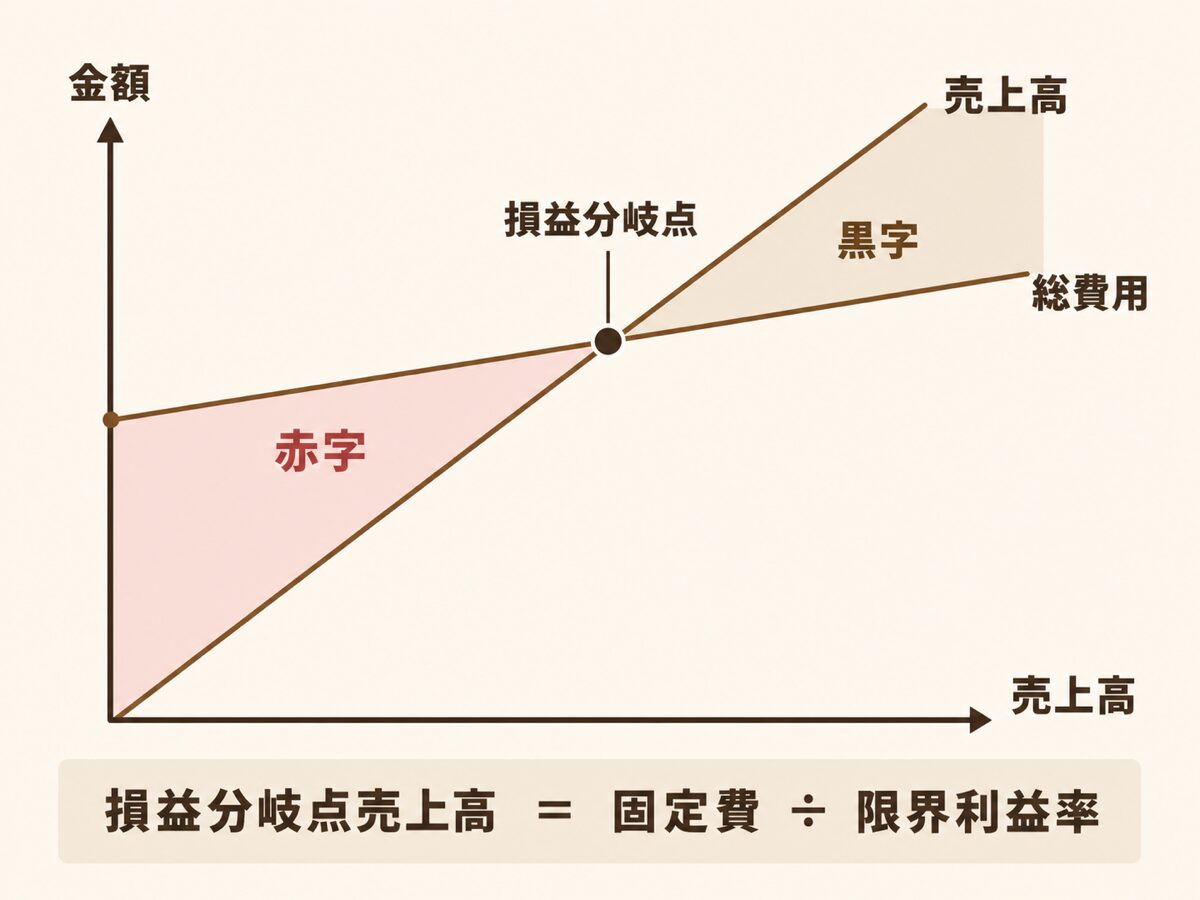

限界利益から「もうけの分岐点」=損益分岐点を知る

変動費と固定費が分けられると、限界利益を使って損益分岐点を求められます。損益分岐点は、会社が赤字か黒字かの分かれ目を示す数字です。

損益分岐点売上高=固定費÷限界利益率

損益分岐点とは、利益がゼロ(売上高=総費用)となる売上規模のことです。中小機構の解説によると、損益分岐点売上高は次の式で求められます。

損益分岐点売上高 = 固定費 ÷ 限界利益率(=固定費 ÷(1−変動費率))

たとえば、月の固定費が30万円、限界利益率が20%(変動費率80%)の会社なら、損益分岐点売上高は30万円÷0.2=150万円です(数字は説明のための一例です)。この会社は、月に150万円を売り上げてようやく利益がゼロになり、それを超えた分から利益が生まれる、ということになります。

限界利益率が高い会社ほど、少ない売上で損益分岐点に到達できます。逆に限界利益率が低いと、損益分岐点を超えるために多くの売上が必要になります。ここでも限界利益率が効いてくるわけです。

出典:中小企業基盤整備機構 J-Net21 ビジネスQ&A「損益分岐点の計算方法と経営改善に向けた活用方法を教えてください。」(Q0240)

目標利益から必要な売上高を逆算する

損益分岐点の考え方を応用すると、「これだけの利益を出すには、いくら売ればよいか」も計算できます。中小機構の起業支援マニュアルでは、目標利益を達成するために必要な売上高は次の式で示されています。

必要な売上高 =(固定費+目標利益)÷(1−変動費率)

固定費に、狙う利益を上乗せしたうえで限界利益率で割り戻す、という考え方です。人を雇う、設備を入れるといった固定費が増える判断をするときも、この式で「増えた固定費をまかなうにはいくら売上が必要か」を先に確認しておくと、無理のない計画が立てやすくなります。損益分岐点や、社員を1人雇うのに必要な売上の考え方は、

-

-

社員を1人雇うなら売上はいくら必要?損益分岐点で計算する目安

社員を1人雇うなら売上はいくら必要?月給25万円の社員の年間コストは給与+法定福利費(給与の約16%)で約350万円。損益分岐点の考え方を使い、粗利率80%・50%・30%別に必要な売上を税理士が試算します。雇う前の資金繰りチェックも解説。

でも具体的な試算例をまじえて解説しています。

出典:中小企業基盤整備機構 J-Net21 起業支援「損益分岐点を使った目標売上高」

「あといくら売れば黒字か」を数字で言えると、目標がぐっと具体的になります。私がお客さまと計画を立てるときも、まずこの損益分岐点を一緒に確認します。ゴールが見えていると、日々の営業の手応えも変わってきますよ。

限界利益を経営改善に活かす3つの視点

限界利益と損益分岐点の考え方がわかると、では利益を増やすために何をすればよいか、という改善の方向性も整理できます。

利益を増やす3つの打ち手

中小機構は、目標とする利益を達成するための方法として、次の3つを挙げています。

このうち中小機構は、同じ利益の増加であっても、固定費の削減はほかのケースに比べて損益分岐点への影響が大きいと指摘しています。値上げや変動費の見直しももちろん有効ですが、毎月かかり続ける固定費を見直すことは、損益分岐点そのものを引き下げる効果が大きいということです。とはいえ、固定費には事業を支える必要な支出も多く含まれるため、削るべきものと守るべきものを見極めることが前提になります。

出典:中小企業基盤整備機構 J-Net21 ビジネスQ&A「損益分岐点の計算方法と経営改善に向けた活用方法を教えてください。」(Q0240)

変動損益計算書で毎月「もうけの構造」を見る

限界利益は、一度計算して終わりではなく、毎月の推移で見ることに意味があります。売上高から変動費を引いて限界利益を出し、そこから固定費を引いて営業利益を出す形に並べ替えた表を、変動損益計算書といいます。中小機構東北本部の資料でも、「売上高−変動費=限界利益」「限界利益−固定費=営業利益」という形で利益の構造を見える化する方法が示されています。

なお、限界利益率や固定費の水準は業種によって大きく異なります。他社の数字と単純に比べるのではなく、自社の毎月の推移で見ていくのが基本です。こうして毎月の数字を追う取り組みは、予算と実績を比べて経営を軌道修正する予実管理そのものです。進め方は

-

-

予実管理のやり方|毎月の予算と実績を比較して経営を軌道修正する方法

「決算書を見たら、思っていたより利益が出ていなかった」。年に一度の決算で、はじめて自社の成績を知って驚く経営者は少なくありません。ですが、決算が終わってから業績を知っても、打てる手はほとんど残っていま ...

でくわしく解説しています。また、利益が出ていても現金が足りなくなる「黒字倒産」を防ぐ資金繰りの基本は

-

-

黒字倒産はなぜ起こる?小さな会社の資金繰りの基本と見るべき数字

「決算では利益が出ているのに、なぜか通帳の残高はいつもギリギリ」。経営者の方から、当事務所でもよくいただくご相談です。利益が出ているのにお金が足りなくなり、最悪の場合は倒産に至る——これがいわゆる「黒 ...

をご覧ください。毎月の数字を正しく出すには、日々の記帳を効率化するクラウド会計ソフトも役立ちます。

-

-

クラウド会計ソフトはどれを選ぶべき?freeeとマネーフォワードを税理士が比較

クラウド会計ソフトを導入したいと思っても、freeeとマネーフォワードのどちらを選べばよいのか迷う方は多いと思います。 どちらも、銀行口座やクレジットカードなどと連携して取引データを取り込み、経理を効 ...

出典:中小企業基盤整備機構 東北本部「計画経営」のススメ(変動損益計算書=売上高−変動費=限界利益/限界利益−固定費=営業利益)

-

-

補助金は「後払い」だから資金繰りに注意|投資が危ない理由

補助金は「もらえるお金」というイメージが強いかもしれません。ですが実際には、その多くが後払い(精算払い)です。先に自分でお金を出して、あとから戻ってくる仕組みなので、この順番を知らずに「補助金が出るか ...

限界利益率が落ちているのに気づかず、「売上を増やせば何とかなる」とアクセルを踏み続けてしまうケースは少なくありません。毎月、限界利益と固定費の関係を見ておくだけで、早めに手を打てます。難しく考えず、まずは月ごとに並べてみることから始めてみてください。

まとめ|限界利益で「もうけの構造」を数字で捉える

限界利益について、要点を振り返ります。

限界利益の本質は、売上という表面的な数字の裏にある「もうけの構造」を見えるようにすることにあります。まずは仕入や材料費といった明らかな変動費を分けて、限界利益を毎月出すところから始めてみてください。数字で構造がつかめると、次に打つべき手がはっきりしてきます。

当事務所では、青森市・青森県全域・全国のお客さまに、オンラインで税務・経営のご相談を承っています。「変動費と固定費の分け方がわからない」「自社の限界利益を一緒に整理してほしい」という段階からで大丈夫です。数字を経営に活かす仕組みづくりを、一緒に考えますのでお気軽にご相談ください。

-

-

オンライン税務相談のご利用ガイド|お申し込みから当日の流れまで

当事務所のオンライン税務相談は、全国どこからでも、ご自宅やオフィスからご相談いただけます。 事前にご相談内容や資料を共有いただくことで、当日は一般的な説明だけでなく、お客様の状況に応じた具体的なお話に ...

を差し引いた、手元に残る利益のこと){kind=link}