補助金は「もらえるお金」というイメージが強いかもしれません。ですが実際には、その多くが後払い(精算払い)です。先に自分でお金を出して、あとから戻ってくる仕組みなので、この順番を知らずに「補助金が出るから」と投資を決めてしまうと、かえって資金繰りが苦しくなることがあります。この記事では、補助金の入金の仕組みと、投資判断で気をつけたいポイントを整理します。

補助金は原則「後払い(精算払い)」|まず自己資金で立て替える

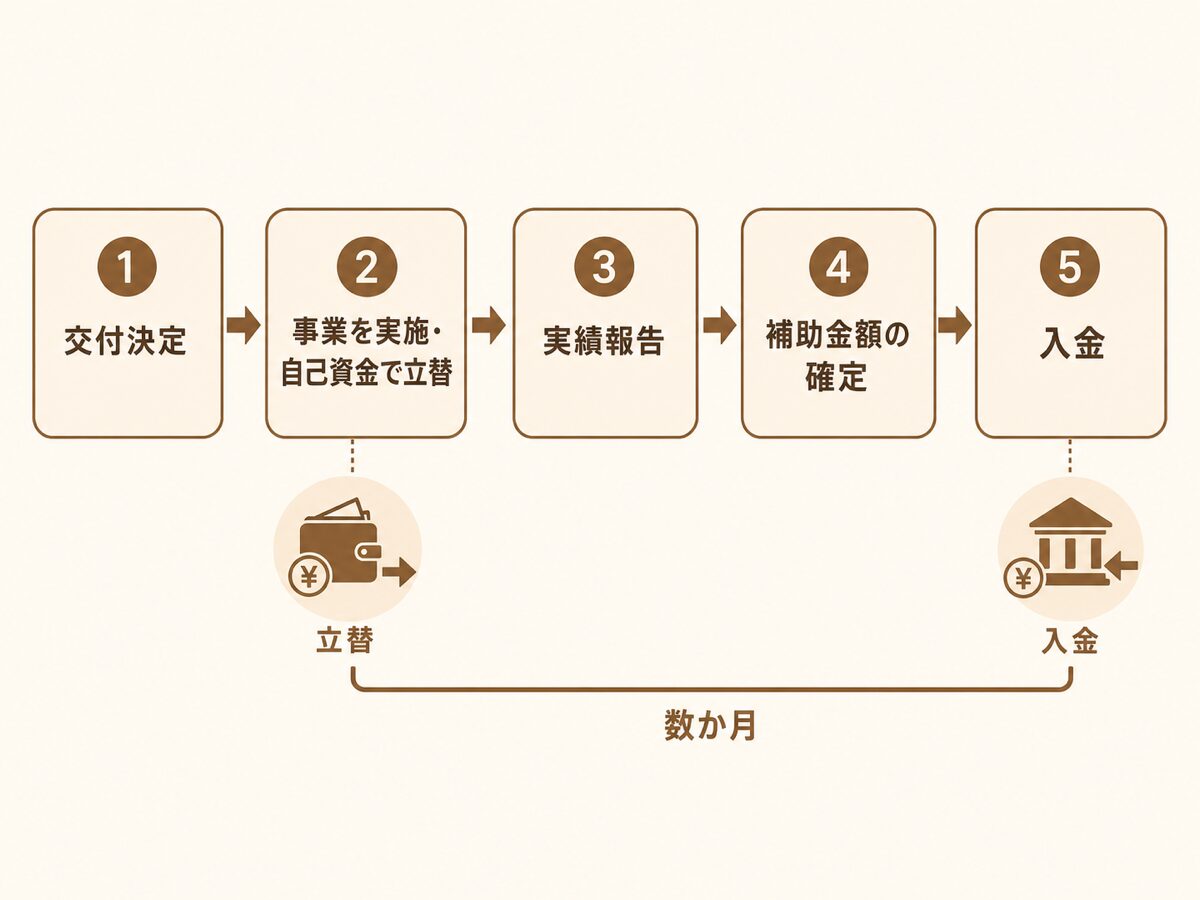

補助金でいちばん誤解されやすいのが、「お金を受け取る順番」です。申請が通った時点でお金が振り込まれるわけではなく、事業が終わってから受け取るのが原則です。

「精算払い」とは、事業が終わってから受け取ること

補助金の多くは、次の順番で進みます。交付決定 → 事業を実施(この間の支払いは自分で行う)→ 実績報告 → 補助金額の確定 → 入金、という流れです。つまり、設備の購入代金などは、いったん全額を自分で立て替えることになります。事業を実施してから実績報告・検査を経て入金されるまでには、数か月かかることも珍しくありません。

一部の補助金には、事業の途中で受け取れる「概算払い」の制度が用意されている場合もあります。ただし利用できる補助金や条件は限られるため、原則は「後払い」と考えて資金計画を立てておくのが安全です。

補助金は、事業が終わって検査を受けた後に受け取る「後払い」が原則です。

出典:中小企業庁 ミラサポplus「補助金とは」(「原則、補助金は後払い(精算払い)なので、事業の実施後に必要書類を提出して検査を受けた後、受け取ることができます。」)

交付決定の「前」に払った費用は対象外になりやすい

もう一つ注意したいのが、費用を使ってよいタイミングです。多くの補助金では、交付決定の通知書に記載された日付以降でなければ、業者への発注・契約・支払いができません。「採択されそうだから」と先に発注してしまうと、その費用が補助の対象外になることがあります。

交付決定の前に発注・契約・支払いをした費用は、補助の対象外になることがあります。

「補助金が決まった=すぐお金が入る」ではありません。まずは立て替え、という順番を最初に押さえておくと安心です。

「補助金が出るから」で投資を決める危うさ

後払いに加えて、「補助金ありき」で投資の規模を決めてしまうと、資金繰りに大きな負担がかかります。利益が出ていても現金が足りなくなる状態については、あわせて

-

-

黒字倒産はなぜ起こる?小さな会社の資金繰りの基本と見るべき数字

「決算では利益が出ているのに、なぜか通帳の残高はいつもギリギリ」。経営者の方から、当事務所でもよくいただくご相談です。利益が出ているのにお金が足りなくなり、最悪の場合は倒産に至る——これがいわゆる「黒 ...

もご覧ください。

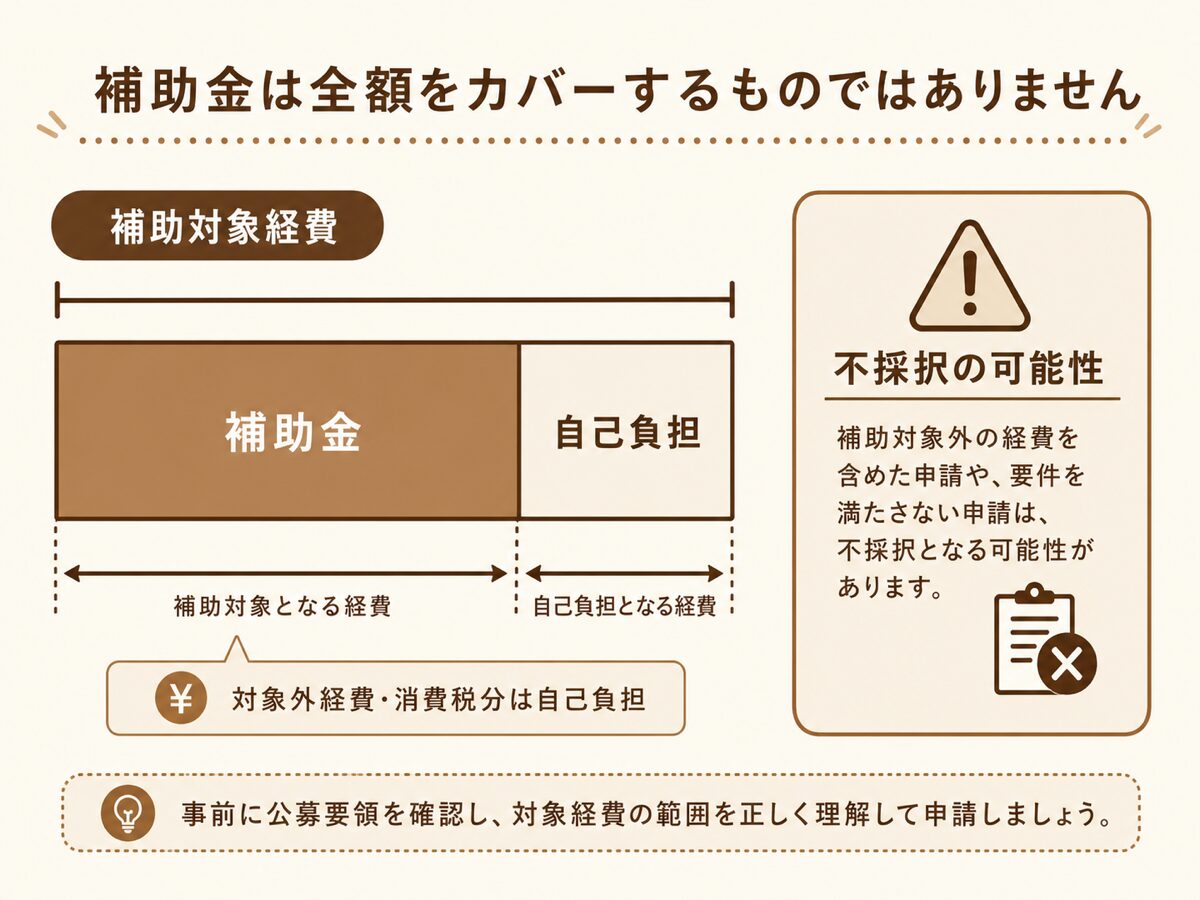

補助金は「全額」は出ない|補助率と自己負担

補助金には補助率(対象経費のうち補助される割合)があり、残りは自己負担です。さらに、対象外となる経費や、補助の対象にならない消費税相当額などもあります。投資した金額の全部が戻ってくるわけではない、という前提で考える必要があります。

たとえば、補助対象経費が300万円・補助率が3分の2の補助金だとすると、補助金は200万円、自己負担は100万円です(説明のための一例です)。しかも200万円が入ってくるのは事業を終えた後なので、支払いの時点では300万円(+消費税分)をいったん全額用意しておかなければなりません。「200万円もらえる」という感覚だけで進めると、手元資金の見立てが大きくずれてしまいます。

そもそも採択されない・減額される可能性

補助金は、申請すれば必ず受けられるものではありません。審査があり、不採択になることもあります。「もらえる前提」で身の丈を超えた設備投資を先に決めてしまうと、不採択だったときに借入だけが残り、資金繰りが一気に苦しくなります。

「補助金がもらえたら回る」という計画は、もらえなかったときに立ち行かなくなります。

補助金は投資の「後押し」であって「前提」ではありません。補助金がなくても続けられる規模かどうかを、先に考えておきたいところです。

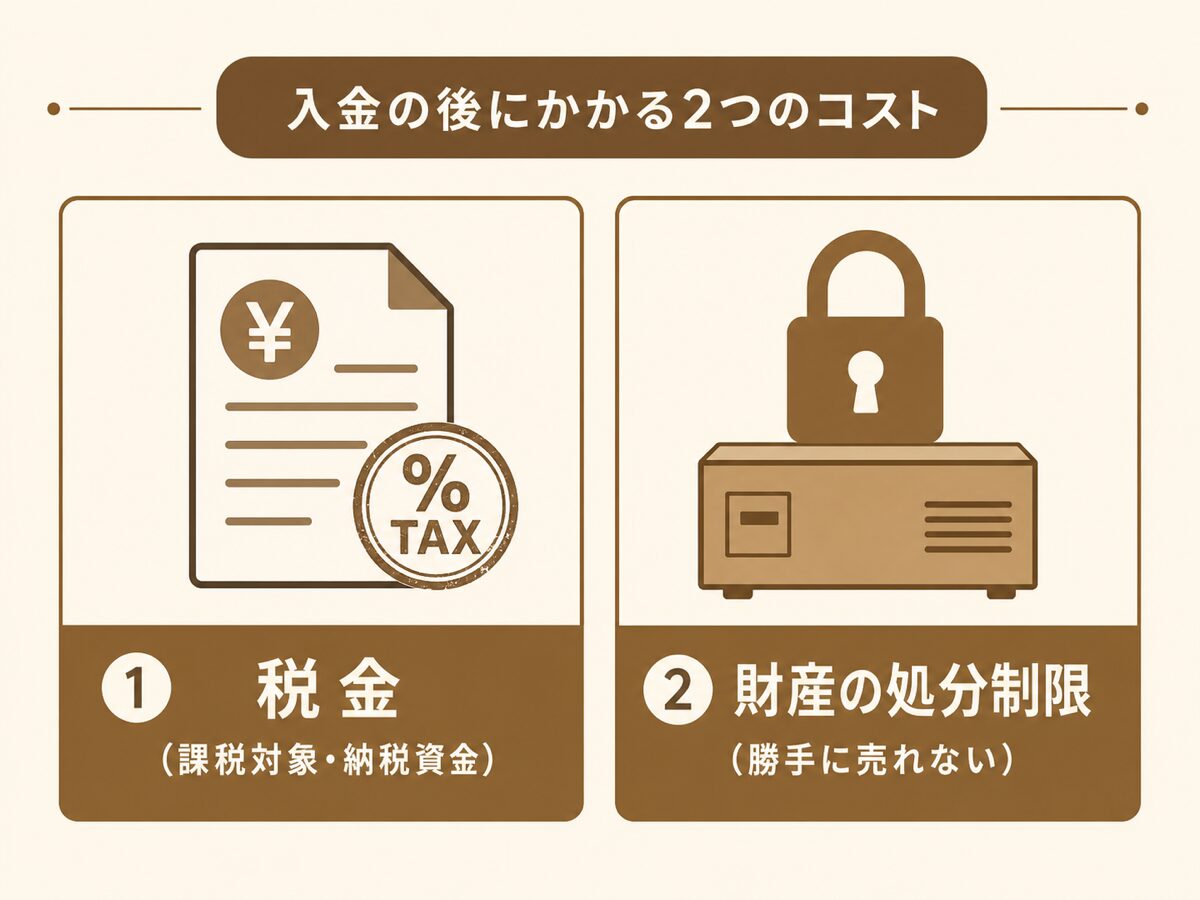

入金の後にかかる2つのコスト|税金と財産の処分制限

補助金には、入金された後にかかってくるコストもあります。代表的なのが、税金と、財産の処分制限です。

補助金は原則「課税対象」|納税資金も見込んでおく

補助金は、原則として所得(法人では益金)に算入され、課税の対象になります。受け取った年の利益が増えるため、その分だけ税金も増えます。ただし、国や地方公共団体からの補助金で固定資産を取得・改良した場合には、その部分を総収入金額に算入しない特例(法人では圧縮記帳)が設けられています。適用には要件があるため、実際の処理は顧問税理士に確認するのが確実です。

出典:国税庁 タックスアンサー「No.2202 国庫補助金等を受け取ったとき」

補助金で買った財産は、自由に処分できない

補助金で取得した財産には「処分制限」があります。一定期間は、補助金を出した省庁などの承認を受けずに、目的に反して売却・転用・廃棄することができません。承認を受けずに処分すると、補助金の返還を求められることもあります。「資産を売って資金化する」という調整が簡単にはできない点にも注意が必要です。

補助金は「もらって終わり」ではなく、税金と処分制限まで含めて資金計画に入れておく必要があります。

出典:e-Gov法令検索「補助金等に係る予算の執行の適正化に関する法律」(第22条 財産の処分の制限)

「補助金で利益が出たと思ったら、翌期の税金でまた現金が減った」というご相談は実際にあります。入金後の税金まで見込んでおくと、慌てずに済みます。

資金繰りを守る投資判断のしかた

補助金を上手に使うには、「後払い・立て替え」を前提にした資金計画が欠かせません。ここでは、資金繰りを守るための考え方を整理します。

「補助金がなくても回るか」で投資を判断する

投資してよいかどうかは、補助金を除いた自己資金と借入の範囲で回るかどうかで判断します。補助金は「戻ってきたら助かる上乗せ」と考えると、判断を誤りにくくなります。その投資でどれだけ利益が残るのかという視点は、

-

-

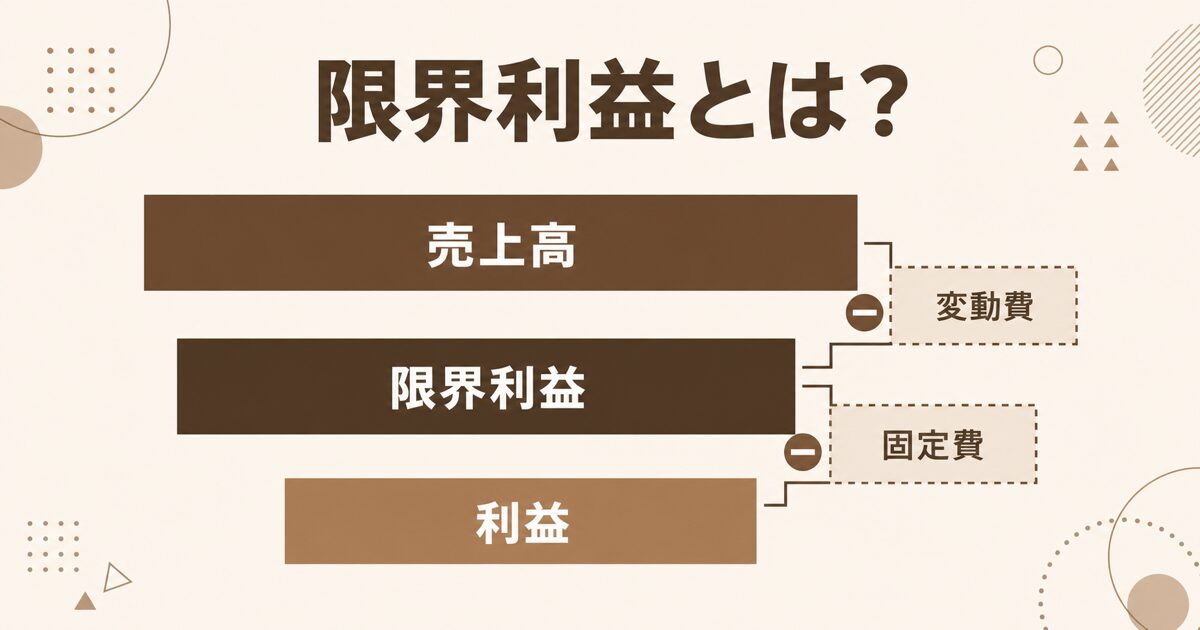

限界利益とは?変動費と固定費の分け方で会社の「もうけの構造」を知る

「売上は伸びているのに、なぜか手元にお金が残らない」。そう感じたとき、確認したいのが限界利益という数字です。限界利益とは、売上高から変動費(売上に応じて増減する費用)を差し引いた、手元に残る利益のこと ...

の考え方が参考になります。

つなぎ資金を確保し、資金繰り表で見える化する

入金までの数か月を乗り切る運転資金(自己資金や、金融機関のつなぎ融資など)を、投資の前に確保しておきます。金融機関に融資を相談する場合も、補助金の交付決定通知や事業計画があると話が進めやすいため、投資を決める前の段階で早めに相談しておくと安心です。そのうえで、入金と支払いのタイミングのズレを資金繰り表で見える化しておくと、立て替え期間を落ち着いて乗り切れます。

自己負担額を出す

補助率を引いた自己負担・対象外経費・消費税相当分を把握する

立替期間を見積もる

交付決定から入金までのおおよその月数を確認する

つなぎ資金を用意する

立替期間の運転資金を自己資金や融資で確保する

資金繰り表で確認する

毎月の入金と支払いのズレを事前にチェックする

資金繰り表の作り方は

-

-

資金繰り表の作り方|小さな会社がエクセルでやる最低限の資金管理

「利益は出ているはずなのに、月末になるとお金が足りない気がする」。小さな会社やひとり社長の方から、当事務所でもよくいただくご相談です。その不安を解消する最初の一歩が、資金繰り表を作ることです。結論から ...

で、毎月の数字を会計ソフトで管理する方法は

-

-

クラウド会計ソフトはどれを選ぶべき?freeeとマネーフォワードを税理士が比較

クラウド会計ソフトを導入したいと思っても、freeeとマネーフォワードのどちらを選べばよいのか迷う方は多いと思います。 どちらも、銀行口座やクレジットカードなどと連携して取引データを取り込み、経理を効 ...

でくわしく解説しています。

出典:中小企業庁 ミラサポplus「補助金とは」(後払いを前提とした資金計画)

補助金は、資金繰りの計画とセットで初めて活きます。使い方まで含めて事前にご相談いただければ、無理のない投資計画をご一緒に考えます。

補助金は「後払い」を前提に資金繰りを組む

補助金は、多くが後払い(精算払い)で、まずは自己資金での立て替えが必要です。補助率や自己負担、採択されない可能性、受け取った後の税金や財産の処分制限まで含めて考えると、「補助金が出るから」だけで投資を決めるのは危うい判断だとわかります。補助金は投資の後押しとして活かし、補助金がなくても回る計画を土台に据えることが、資金繰りを守る近道です。

「この補助金を使って設備投資したい」というときは、入金までの立て替えや税金まで含めて一緒に確認できます。判断に迷ったら、投資を決める前にお気軽にご相談ください。

-

-

オンライン税務相談のご利用ガイド|お申し込みから当日の流れまで

当事務所のオンライン税務相談は、全国どこからでも、ご自宅やオフィスからご相談いただけます。 事前にご相談内容や資料を共有いただくことで、当日は一般的な説明だけでなく、お客様の状況に応じた具体的なお話に ...

です。先に自分でお金を出して、あとから戻ってくる仕組みなので、この順番を知らずに「補助金が出るか){kind=link}