「毎年、決算書は税理士から受け取っているが、貸借対照表(BS)はどこを見ればいいのか分からない」。中小企業の経営者から、よくいただくご相談です。損益計算書(PL)は売上や利益が並ぶので見慣れていても、貸借対照表となると急に難しく感じる方が多いのですが、経営者がまず押さえるべき数字は3つだけです。それは、純資産(債務超過でないか)・自己資本比率(会社の安全性)・現預金と流動比率(短期の支払い能力)の3つ。

この記事では、そもそも貸借対照表とは何かという基本から、この3つの数字の見方、そして「利益は出ているのにお金がない」という状態をBSで読み解く方法まで、中小企業の経営者向けに税理士がわかりやすく解説します。

貸借対照表(BS)とは?損益計算書との違いと基本の見方

まずは、貸借対照表がそもそも何を表す書類なのかを整理します。ここを押さえると、後の3つの数字がぐっと読みやすくなります。

貸借対照表の構造|「お金の集め方」と「使い道」を表す

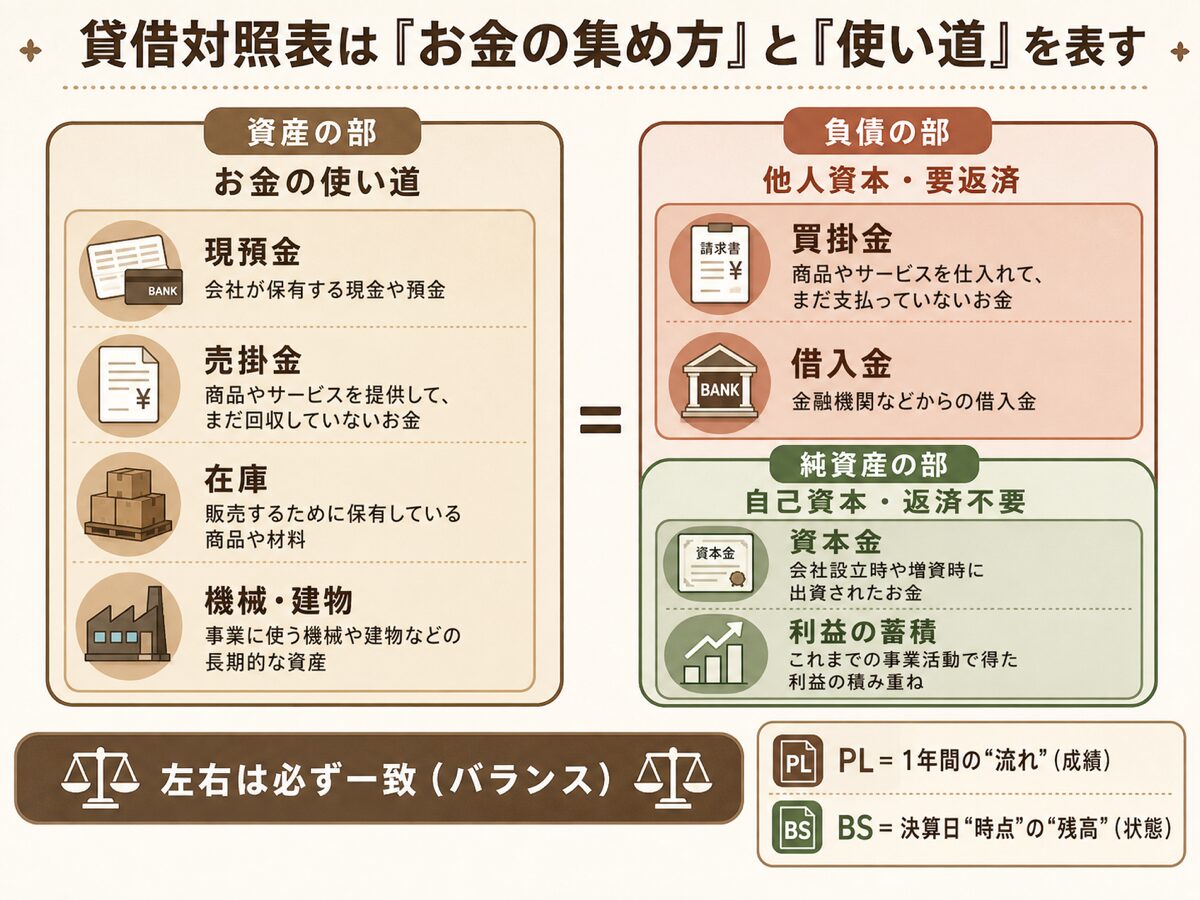

貸借対照表(B/S:Balance Sheet)とは、ある時点(決算日)における会社の財政状態を表す書類です。中小企業基盤整備機構の解説では、財政状態とは「企業の資金調達状況とその運用状況」を意味するとされています。

表は左右に分かれていて、左側(資産の部)は集めたお金の使い道、右側(負債の部・純資産の部)はお金の集め方(調達源泉)を表します。たとえば「銀行から1,000万円借りて(右側=負債)、そのうち600万円で機械を買い(左側=資産)、400万円を預金で持っている(左側=資産)」という状態が、そのまま左右に映し出されるイメージです。だからこそ左右の合計は必ず一致し、「バランスシート」と呼ばれます。

出典:中小企業基盤整備機構 J-Net21「貸借対照表の見方と活用について教えてください。」

損益計算書(PL)との違い|BSは決算日「時点」の残高

貸借対照表と損益計算書の一番の違いは、表している「時間」です。

損益計算書(PL)は、1年間という期間の成績=どれだけ売って、いくら儲かったかという「流れ」を表します。一方、貸借対照表は決算日という一瞬の「残高」=その日に会社がどれだけの財産と借金を持っているかという「状態」を表します。1年間の家計の収支がPL、年末時点の預金・ローン残高がBS、とイメージすると分かりやすいでしょう。利益がいくら出たかはPLで分かりますが、その結果として会社の体力がどうなっているかはBSを見なければ分かりません。

なぜ経営者も貸借対照表を見る必要があるのか

「利益が出ていれば安心」と考えて、PLだけを見ている経営者は少なくありません。しかし、会社が倒産するかどうかは、利益ではなく「支払うべきお金を支払えるか」で決まります。

中小企業基盤整備機構も、企業が倒産しないよう財務的リスクの度合いを把握する分析を「安全性分析」と呼び、その代表的な指標として流動比率や自己資本比率を挙げています。これらはいずれも貸借対照表から読み取る数字です。利益の状態はPL、つぶれない体力があるかはBSで確認する、という役割分担を意識することが第一歩です。

出典:中小企業基盤整備機構 J-Net21「財務の基礎知識」(安全性分析=倒産リスクを測る)

決算書を受け取ったら、まずPLの利益を見て一喜一憂しがちですが、経営者にこそ見てほしいのはBSです。「儲かっているか」だけでなく「会社がどれだけ頑丈になったか」を教えてくれるのがBSだと考えてください。

経営者がまず見るべき貸借対照表の3つの数字

貸借対照表には多くの科目が並びますが、経営者がすべてを暗記する必要はありません。まずは次の3つの数字だけを押さえれば十分です。

①純資産(自己資本)はプラスか|債務超過のチェック

最初に見るのは、右下にある純資産(自己資本)がプラスかどうかです。純資産は「資産-負債」で計算され、会社が返済しなくてよい自前の財産にあたります。

この純資産がマイナス、つまり負債が資産を上回った状態を「債務超過」といいます。中小企業基盤整備機構の解説によれば、債務超過は仮に会社を清算して全資産を売却しても返済できない借入金が残る状態で、倒産の原因になるほか、銀行からの新規借入が難しくなる、金利の引き上げや早期回収を求められる、仕入先や販売先からの信用が低下するといったデメリットがあるとされています。まずは純資産がプラスであることを確認し、マイナスなら早期の解消が最優先課題になります。

出典:中小企業基盤整備機構 J-Net21「わが社の帳簿が債務超過の状態になってしまいました。解消するにはどうすればよいでしょうか?」

②自己資本比率|会社の長期的な安全性

2つめは、会社の安全性を測る代表的な指標である自己資本比率です。計算式は次のとおりです。

自己資本比率(%)=自己資本 ÷ 総資本 × 100

中小企業基盤整備機構の解説では、自己資本は資本金や営業活動で得た利益(剰余金)などで構成され、返済する必要がないお金だと説明されています。自己資本比率が高いほど、返済不要な資金の割合が高く、長期的な財務の安全性が高いといえます。逆に自己資本比率が低い会社は負債依存度が高く、売上の減少などで返済が難しくなる事態が起こりやすくなります。何%あれば安全かは業種や会社の成長段階によって異なるため、一律の合格ラインを覚えるより、後述する自社の推移や同業との比較で捉えるのが実践的です。

③現預金と流動比率|短期の支払い能力

3つめは、目先の支払いに耐えられるかを示す流動比率と、その土台となる現預金です。計算式は次のとおりです。

流動比率(%)=流動資産 ÷ 流動負債 × 100

流動比率は、近い将来(原則1年以内)に現金として入ってくる流動資産が、現金として出ていく流動負債に対してどのくらいの割合かを表します。中小企業基盤整備機構は、流動比率が100%を下回る状況では、支払いに固定負債や自己資本が使われていることになり、安全性が危惧されるとしています。あわせて、資産の中でもっとも確実な現預金がどれだけあるかも確認しましょう。手元の現預金は、いわば不測の事態に備える会社の体力そのものです。

| 見るべき数字 | 計算・見る場所 | 分かること | 危険サイン |

|---|---|---|---|

| ①純資産(自己資本) | 資産-負債(BS右下) | 会社の自前の財産 | マイナス=債務超過 |

| ②自己資本比率 | 自己資本÷総資本×100 | 長期的な安全性 | 低いほど負債依存 |

| ③流動比率・現預金 | 流動資産÷流動負債×100 | 短期の支払い能力 | 100%割れ・現預金僅少 |

出典:中小企業基盤整備機構 J-Net21「貸借対照表の見方と活用について教えてください。」(流動比率・自己資本比率)

3つとも、特別な計算ソフトがなくても決算書の数字を電卓に入れるだけで確認できます。まずは「純資産がプラスか」「自己資本比率」「流動比率」の3つだけ、毎期チェックする習慣をつけてみてください。

BSでわかる「利益が出てもお金がない」理由|資金繰りとのつながり

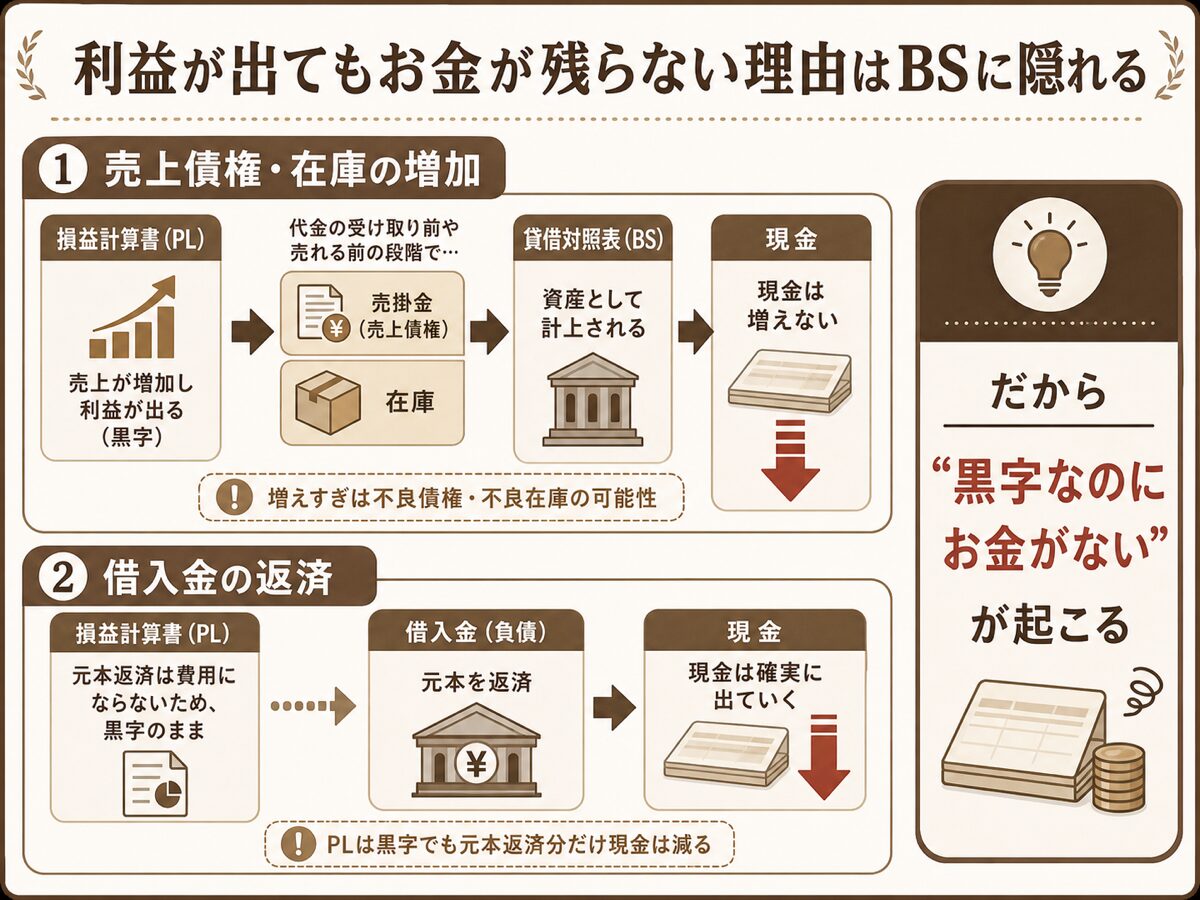

「利益は出ているはずなのに、なぜか手元にお金が残らない」。この違和感の正体は、多くの場合、貸借対照表の中に隠れています。

売上債権・棚卸資産の増加は資産に隠れる

利益が出ているのに現金が増えない大きな原因が、売掛金などの売上債権と、在庫(棚卸資産)の増加です。商品が売れて売上・利益が立っても、代金が売掛金のまま回収されていなければ、現金は増えません。仕入れた在庫が売れ残っていても同じで、支払ったお金は在庫という資産に姿を変えて眠っています。

中小企業基盤整備機構も、貸借対照表を時系列で比較して売上債権や棚卸資産の金額が増加しているケースでは、不良債権や不良在庫が溜まっている、資産の評価額が過大になっているといった可能性が考えられると指摘しています。売掛金の回収遅れの再チェックや、在庫の帳簿残高と現品の照合(実地棚卸)を行うことが必要です。利益と現金のズレがなぜ起こるのかという仕組みは、

-

-

黒字倒産はなぜ起こる?小さな会社の資金繰りの基本と見るべき数字

「決算では利益が出ているのに、なぜか通帳の残高はいつもギリギリ」。経営者の方から、当事務所でもよくいただくご相談です。利益が出ているのにお金が足りなくなり、最悪の場合は倒産に至る——これがいわゆる「黒 ...

でくわしく解説しています。

出典:中小企業基盤整備機構 J-Net21「貸借対照表の見方と活用について教えてください。」(時系列比較・売上債権/棚卸資産の増加)

借入金の返済は損益計算書に出てこない

もう一つ見落とされがちなのが、借入金の返済です。借入金の元本返済は費用ではないため、損益計算書には一切あらわれません。しかし現金は確実に出ていき、貸借対照表では現預金と借入金がともに減っていきます。

つまり、PL上は黒字でも、元本返済の分だけ現金は追加で出ていくのです。利益がそのまま手元に残らない一因はここにあります。中小企業基盤整備機構は、会社が有利子負債にどれだけ頼っているかを示す指標として借入金依存度(有利子負債÷総資本)を挙げています。借入の残高と毎月の返済額は、資金繰りに直結する数字として必ず把握しておきましょう。

出典:中小企業基盤整備機構 J-Net21「財務の基礎知識」(借入金依存度=有利子負債/総資本)

黒字倒産はBSと資金繰り表で早めに気づける

売上債権・在庫の膨張と借入の返済が重なると、帳簿上は黒字でも現金が尽きる「黒字倒産」のリスクが高まります。

これを防ぐには、貸借対照表で売上債権・在庫・現預金の推移を定点観測しつつ、毎月の資金の出入りを資金繰り表で先読みすることが有効です。入金より支払いが先行して資金が苦しくなる仕組みについては

-

-

サイト負けとは?入金より支払いが先に来る会社の資金繰り対策

「支払いは来月末なのに、売上の入金は再来月末」。取引先との決済条件によっては、こうした「お金が入る前に、お金が出ていく」状態が毎月続くことがあります。これが俗にいう「サイト負け」です。サイト負けの状態 ...

で、月ごとの資金繰り表の作り方は

-

-

資金繰り表の作り方|小さな会社がエクセルでやる最低限の資金管理

「利益は出ているはずなのに、月末になるとお金が足りない気がする」。小さな会社やひとり社長の方から、当事務所でもよくいただくご相談です。その不安を解消する最初の一歩が、資金繰り表を作ることです。結論から ...

で無料のエクセルテンプレート付きで解説しています。BSは決算日の残高、資金繰り表はこれから先の現金の動き、と役割を分けて両方を見るのがおすすめです。

「黒字なのに苦しい」という感覚は、経営者の勘違いではなく、BSがきちんと発しているサインであることが多いです。売掛金と在庫が膨らんでいないか、借入の返済が利益を上回っていないか。この2点をBSで確認するだけでも、資金ショートの予兆にかなり早く気づけます。

貸借対照表を経営に活かすチェックの手順

最後に、貸借対照表を「作って終わり」にせず、経営判断に使うための具体的な手順を整理します。

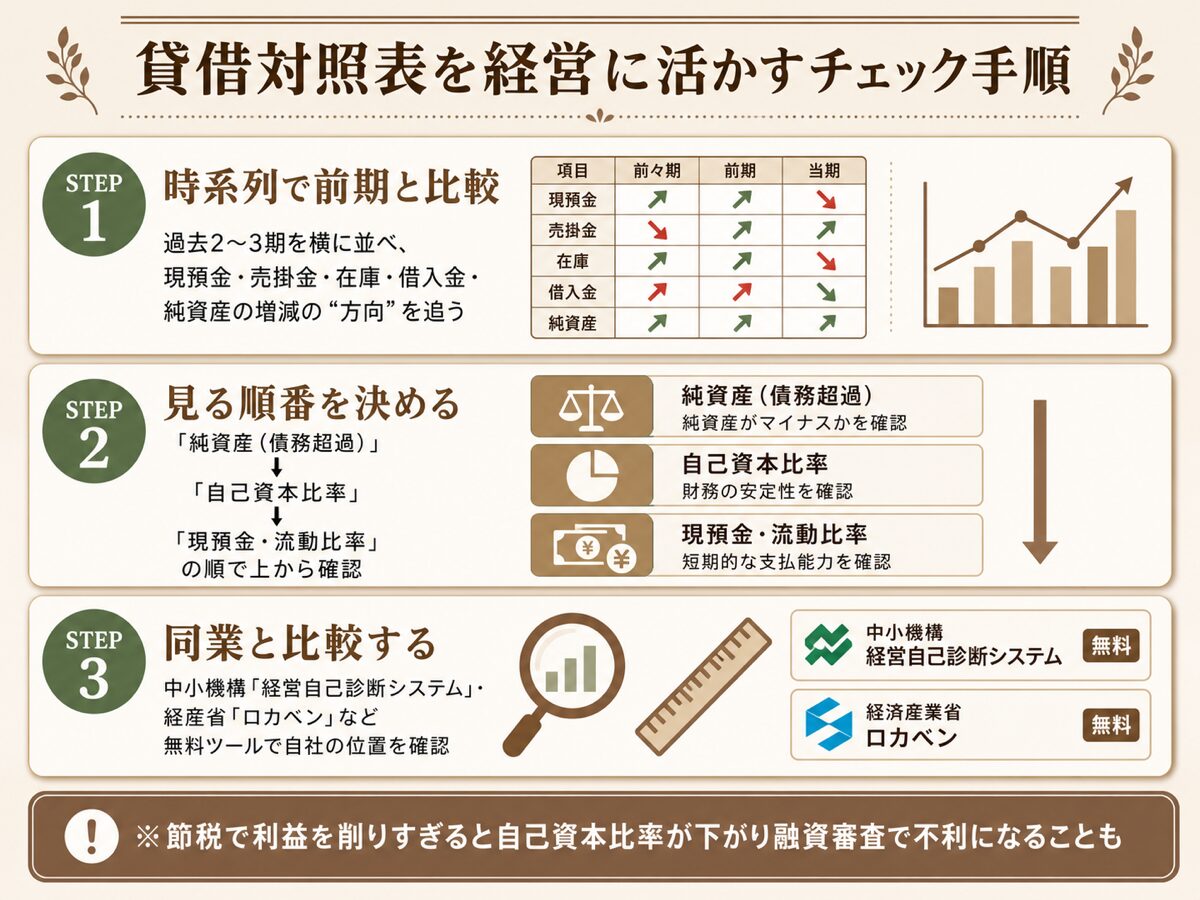

手順1|時系列で並べて前期と比較する

1期分の貸借対照表だけを眺めても、数字が良いのか悪いのか判断しづらいものです。中小企業基盤整備機構も、自社の財政状態を時系列に並べて比較し、現状の問題点を探ることをすすめています。

過去2〜3期分のBSを横に並べ、現預金・売掛金・在庫・借入金・純資産がそれぞれどう動いたかを見ます。「現預金が減って在庫と借入が増えている」といった変化に気づければ、それが手を打つべきサインです。金額の大小より「増減の方向」を追うのがコツです。

手順2|見る順番は「債務超過→自己資本比率→現預金」

チェックの順番も決めておくと、毎期の確認がぶれません。

まず純資産がプラスか(債務超過でないか)という土台を確認し、次に自己資本比率で長期的な安全性を、最後に流動比率と現預金で短期の支払い能力を見ます。土台(純資産)→長期(自己資本比率)→短期(現預金)の順で上から下りていくイメージです。この順番なら、最も深刻な問題から先に把握できます。

手順3|同業比較は中小機構の無料ツールを活用する

自社の数字が同業と比べてどうかは、公的な無料ツールで確認できます。

中小企業基盤整備機構は自社の財務データから経営状態を診断できる「経営自己診断システム」を、経済産業省は貸借対照表・損益計算書を入力すると自己資本比率などを業種基準と比較できる「ローカルベンチマーク(ロカベン)」を、それぞれ無料で提供しています。合格ラインの数字を覚えるより、これらのツールで自社の位置を確認するほうが実践的です。なお、節税のために利益を削りすぎると、その分だけ純資産の積み上がりが遅れ、自己資本比率が下がって融資審査で不利になる場合があります。目先の税額だけでなく、BSに与える影響もあわせて考えることが大切です。

出典:中小企業基盤整備機構 J-Net21「貸借対照表の見方と活用について教えてください。」(時系列比較・経営自己診断システム)

BSの数字は、顧問税理士に「うちの自己資本比率と流動比率は今どのくらいですか?」と聞けばすぐに教えてもらえます。決算のときに一度、税理士と一緒にBSを見ながら前期との変化を確認する時間をとると、経営の見え方が変わりますよ。

まとめ|貸借対照表は「3つの数字」から読み始める

経営者のための貸借対照表の読み方について、要点を振り返ります。

貸借対照表は、専門家だけが読む難しい書類ではありません。まずは3つの数字から読み始め、毎期の変化を追うだけで、会社の安全性と資金繰りの予兆がぐっとつかみやすくなります。PLの利益とあわせてBSを味方につければ、数字にもとづいた経営判断ができるようになります。

当事務所では、青森市はもちろん、青森県全域・全国のお客さまにオンラインで対応しています。「決算書の見方を基礎から知りたい」「自社のBSが健全なのか不安」という段階からで大丈夫です。決算書を一緒に読み解きながら、経営の数字が分かるようにサポートしますので、お気軽にご相談ください。

-

-

オンライン税務相談のご利用ガイド|お申し込みから当日の流れまで

当事務所のオンライン税務相談は、全国どこからでも、ご自宅やオフィスからご相談いただけます。 事前にご相談内容や資料を共有いただくことで、当日は一般的な説明だけでなく、お客様の状況に応じた具体的なお話に ...

の読み方を税理士が解説。まず見るべきは純資産(債務超過チェック)・自己資本比率・現預金と流動比率の3つだけ。損益計算書との違い、「利益が出てもお金がない」理由、同業比較){kind=link}