「小規模企業共済は節税になると聞いたけれど、自分の場合は実際にいくら税金が安くなるのか?」と気になる個人事業主・フリーランスの方は多いはずです。

月1,000円から積み立てられる小規模企業共済ですが、節税効果は課税所得の金額と月掛金の金額の組み合わせで大きく変わります。

この記事では、青森市の田澤壱高税理士事務所が、課税所得5パターン×月掛金4パターンの年間節税額を早見表にまとめました。所得税の累進税率、復興特別所得税、住民税の所得割まで反映しているため、概算の節税効果を把握しやすい内容になっています。さらに、節税額だけで判断しないために重要な「出口戦略まで含めた実質節税額」の考え方もあわせて解説します。

本記事の節税額は、所得税の限界税率・復興特別所得税・住民税所得割10%を前提にした概算です。実際の税額は、他の所得控除や税額控除、事業所得以外の所得、住民税の均等割、課税所得の税率区分をまたぐかどうかによって変動します。正確な金額は、確定申告書や住民税通知書をもとに税理士等へご確認ください。

結論:個人事業主の節税額は「課税所得」と「月掛金」で決まる

小規模企業共済による節税額は、シンプルな計算式で求められます。

つまり、節税額を決めるのは次の2つの数字です。

- 課税所得:所得税率の段階(5%〜45%)を決める

- 月掛金:年間掛金の総額を決める(最低月1,000円〜最大月7万円)

たとえば、課税所得500万円の個人事業主が月7万円(年84万円)を積み立てた場合、所得税率20%×1.021+住民税10% = 約30.42%。年間で約25万5,000円の節税になります。

同じ月7万円でも、課税所得が900万円超〜1,800万円の方なら所得税率33%が適用され、年間で約36万7,000円まで節税額が拡大します。逆に、課税所得が195万円以下の場合は所得税率5%にとどまるため、月7万円積み立てても年間約12万7,000円の節税にとどまります。

「節税効果は大きいほど良い」と単純に判断せず、手元の資金繰りに無理がない月掛金を選ぶことが大切です。途中で減額はできるものの、20年未満の任意解約には元本割れリスクがあるため、無理のない金額からスタートしましょう。

【早見表】課税所得×月掛金別の年間節税額シミュレーション

国税庁が公表している所得税の速算表と、住民税の所得割10%、復興特別所得税2.1%を反映した年間節税額の早見表です。

| 課税所得 | 所得税率 | 合計税率※ | 月1万円 (年12万) | 月3万円 (年36万) | 月5万円 (年60万) | 月7万円 (年84万) |

|---|---|---|---|---|---|---|

| 195万円以下 | 5% | 15.1% | 約18,100円 | 約54,400円 | 約90,600円 | 約126,900円 |

| 195万円超〜330万円以下 | 10% | 20.2% | 約24,300円 | 約72,800円 | 約121,300円 | 約169,800円 |

| 330万円超〜695万円以下 | 20% | 30.4% | 約36,500円 | 約109,500円 | 約182,500円 | 約255,500円 |

| 695万円超〜900万円以下 | 23% | 33.5% | 約40,200円 | 約120,500円 | 約200,900円 | 約281,300円 |

| 900万円超〜1,800万円以下 | 33% | 43.7% | 約52,400円 | 約157,300円 | 約262,200円 | 約367,000円 |

※合計税率=所得税率×1.021(復興特別所得税込み)+住民税の所得割10%。実際の節税額は他の所得控除との兼ね合いで若干変動します。

読み方の例:

- 課税所得600万円・月5万円積み立て → 「330万超〜695万以下」の行を見ると、年間約18万2,500円の節税

- 課税所得1,000万円・月7万円積み立て → 「900万超〜1,800万以下」の行を見ると、年間約36万7,000円の節税

節税額の計算式と前提条件(所得税×1.021+住民税10%)

シミュレーション表の計算根拠を税理士の立場から解説します。

計算式

小規模企業共済の掛金は、所得税法上の「小規模企業共済等掛金控除」として、支払った金額の全額が所得から控除されます。控除によって課税所得が減るため、減った分にかかるはずだった税金が「節税額」になります。

所得税の限界税率(速算表)

国税庁の所得税速算表は以下の通りです(2026年5月現在)。

| 課税所得の階層 | 税率 |

|---|---|

| 1,000円〜194万9,000円 | 5% |

| 195万円〜329万9,000円 | 10% |

| 330万円〜694万9,000円 | 20% |

| 695万円〜899万9,000円 | 23% |

| 900万円〜1,799万9,000円 | 33% |

| 1,800万円〜3,999万9,000円 | 40% |

| 4,000万円以上 | 45% |

復興特別所得税

東日本大震災からの復興財源として、所得税額に対して2.1%が上乗せされます。つまり所得税率20%なら、復興税込みで実質20.42%になります(2037年までの時限措置)。

住民税の所得割

住民税の所得割は、ほぼすべての自治体で10%(市町村民税6%+道府県民税4%)です。小規模企業共済等掛金控除は住民税にも適用されるため、住民税の節税も同じ計算式で算出できます。

注意点:限界税率の境界をまたぐケース

たとえば課税所得が700万円の個人事業主が月7万円(年84万円)積み立てると、課税所得が616万円に下がります。この場合、700万円〜695万円までの5万円分は税率23%帯、残り79万円分は税率20%帯で計算されるため、節税額は早見表の値よりやや少なくなることがあります。

厳密な節税額を知りたい場合は、ご自身の前年の確定申告書をもとに、当事務所までご相談ください。中小機構の公式加入シミュレーションでも、年収・課税所得を入力すると概算が出せます。

月掛金別:いくら積み立てると効果的か(1万・3万・5万・7万円)

月掛金は1,000円〜70,000円の範囲で500円単位の自由設定です。代表的な月額別に、特徴と向いている方を整理しました。

月1万円(年12万円)

- 節税額の目安:年1.8万円〜5.2万円

- 向いている方:開業1〜3年目・本業の利益がまだ安定しない方/とりあえず始めて加入期間を確保したい方

- メリット:月1万円でも20年間続ければ累計240万円となり、廃業時に退職所得控除800万円の枠内で受け取れる

月3万円(年36万円)

- 節税額の目安:年5.4万円〜15.7万円

- 向いている方:課税所得330万〜695万円帯の個人事業主/節税と資金繰りのバランスを重視する方

- メリット:所得税率20%帯の節税率(合計30.4%)が効くため、コスパが高い

月5万円(年60万円)

- 節税額の目安:年9.1万円〜26.2万円

- 向いている方:課税所得600万〜900万円帯/本業のキャッシュフローが安定している方

- メリット:年60万円積立で20年加入すれば累計1,200万円、退職所得控除800万円を超えても1/2課税の優遇が活きる

月7万円(年84万円・上限)

- 節税額の目安:年12.7万円〜36.7万円

- 向いている方:課税所得900万円超の高所得個人事業主/iDeCoの上限も使い切った方

- メリット:節税額が最大化/所得税率33%帯では年間36万円超の節税効果

- 注意点:月7万円の固定支出は資金繰りに影響するため、運転資金6カ月分は別途確保したうえで決定する

「節税額を最大化したい」と月7万円から始める方が多いですが、20年未満の任意解約は元本割れの可能性があります。「20年間継続できる金額」を優先して設定してください。

出口戦略まで含めた「実質節税額」の考え方

ここまで紹介したのは入口(積立時)の節税額です。実際は受取時にも税金がかかるため、「実質節税額」で考える必要があります。

受け取り方による税務上の扱い

| 受け取り方 | 税務上の区分 | 使える控除 | 特徴 |

|---|---|---|---|

| 一括受け取り(廃業・老齢等) | 退職所得 | 退職所得控除 | 控除超過分も1/2課税で優遇が大きい |

| 分割受け取り(年金形式) | 公的年金等の雑所得 | 公的年金等控除 | 毎年の受給額に控除が適用、税負担を分散できる |

退職所得控除の計算式

廃業や老齢を理由に一括で受け取る場合、加入期間(勤続年数)に応じた退職所得控除が使えます。

- 加入20年以下:40万円 × 加入年数(最低80万円)

- 加入20年超:800万円 + 70万円 ×(加入年数 − 20年)

| 加入年数 | 退職所得控除額 |

|---|---|

| 10年 | 400万円 |

| 20年 | 800万円 |

| 30年 | 1,500万円 |

| 40年 | 2,200万円 |

たとえば月5万円を30年間積み立てると、累計掛金は1,800万円。退職所得控除1,500万円を引いた残り300万円について、1/2課税(150万円)の上に所得税・住民税がかかります。

実質節税額のイメージ

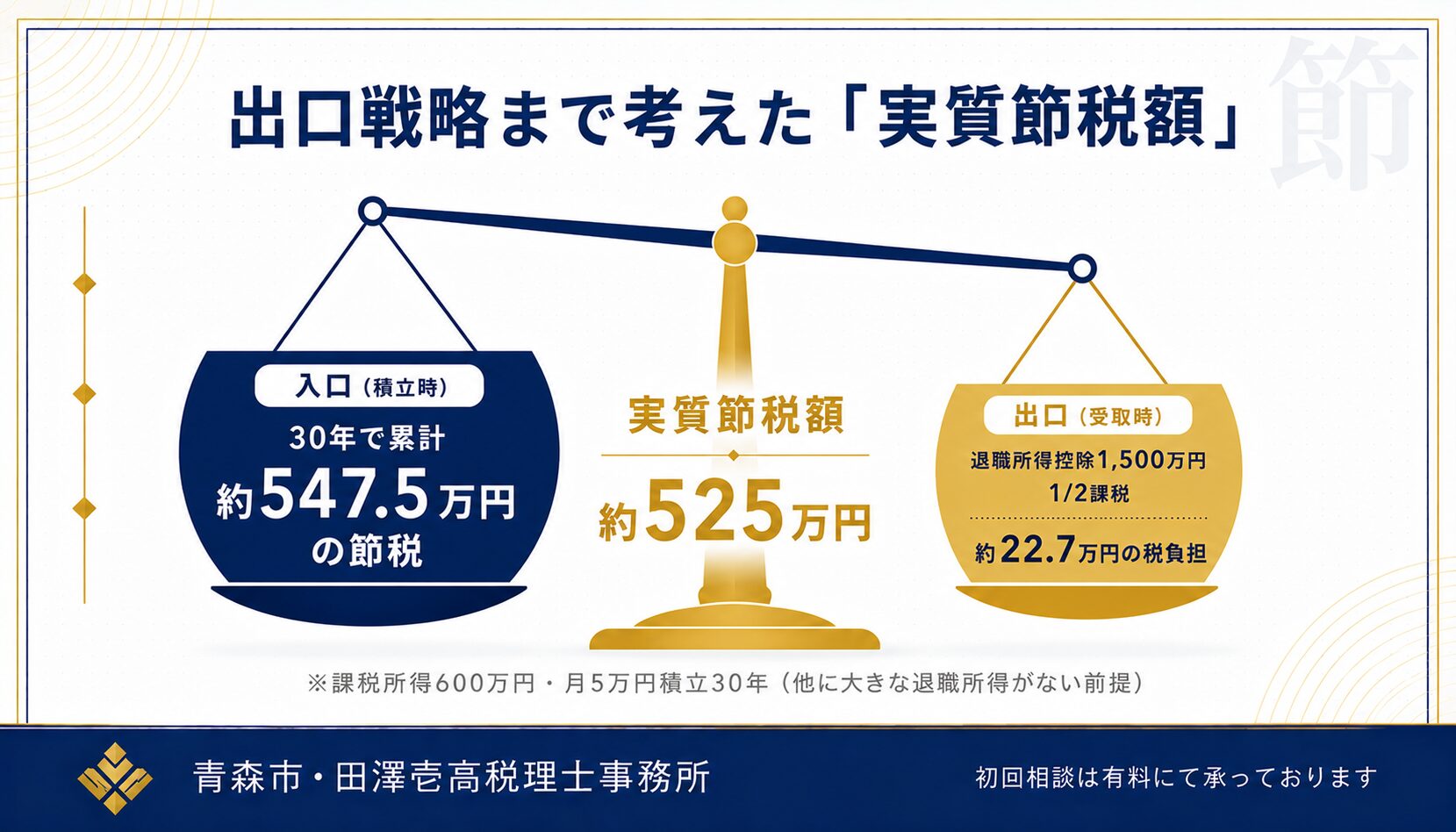

入口で30年間節税した分を、出口で全額取り戻されるわけではありません。たとえば課税所得600万円の方が月5万円を30年積み立てた場合(他に大きな退職所得がない前提):

- 入口の累計節税額:年約18万2,500円 × 30年 = 約547万5,000円

- 出口の課税対象:受取1,800万円 − 退職所得控除1,500万円 = 300万円。1/2課税で課税退職所得は150万円。退職所得は原則として他の所得と分けて税額計算されます。この例では課税退職所得が150万円で速算表上5%帯に収まるため、所得税・復興特別所得税・住民税を合わせて、概算で約22万7,000円の税負担

- 実質節税額:547.5万円 − 22.7万円 = 約525万円

この通り、長期積立ほど入口・出口の優遇を両方使えるため、「20年以上の継続」が小規模企業共済の節税効果を最大化する条件になります。

受取額が大きい場合、退職所得控除を超える部分の課税が想像以上に膨らむことがあります。事業承継・廃業のタイミングが見えてきたら、受取方法の最適化を必ず税理士に相談してください。

iDeCo・経営セーフティ共済との節税効果のすみ分け

個人事業主が活用できる代表的な節税制度は、小規模企業共済以外にもiDeCo(個人型確定拠出年金)と経営セーフティ共済(中小企業倒産防止共済)があります。それぞれの位置づけを比較しました。

| 項目 | 小規模企業共済 | iDeCo(自営業者) | 経営セーフティ共済 |

|---|---|---|---|

| 月掛金上限 | 7万円 | 6万8,000円 | 20万円 |

| 年間掛金上限 | 84万円 | 81万6,000円 | 240万円 |

| 累計掛金上限 | なし | なし | 800万円 |

| 所得控除の区分 | 小規模企業共済等掛金控除 | 小規模企業共済等掛金控除 | 必要経費(事業所得から控除) |

| 運用 | 予定利率1.0%(後述の注意あり) | 自分で運用商品を選択 | 利息なし(運用益なし) |

| 受取時の優遇 | 退職所得控除/公的年金等控除 | 退職所得控除/公的年金等控除 | 雑収入として全額課税 |

| 解約のしやすさ | 任意解約は20年未満で元本割れあり | 原則60歳まで引き出し不可 | 任意解約は40カ月以上で全額戻る(掛金残高800万円が上限) |

優先順位の考え方

3制度を組み合わせると、単年度では最大405万6,000円(84万+81.6万+240万)の所得控除・必要経費化が可能です。ただし、経営セーフティ共済には掛金残高800万円の上限があるため、継続的に毎年同額を使えるわけではありません。全部上限まで使うとキャッシュアウトも大きくなるため、優先順位を決めるのが現実的です。

- 第1優先:小規模企業共済(廃業・退職時の退職金代わり、所得控除と出口優遇が両立)

- 第2優先:iDeCo(老齢給付として確実に老後資金になる。運用商品は元本確保型から投資信託まで幅広く選択可能)

- 第3優先:経営セーフティ共済(取引先倒産時のセーフティネットとして、利益が大きく出た年に活用)

iDeCoの2026〜2027年改正と出口戦略の詳細は、関連記事をご覧ください。

-

-

【2026年版】個人事業主のiDeCo出口戦略|小規模企業共済との併用・受け取り方で損しない完全ガイド

個人事業主のiDeCo出口戦略を税理士が解説。退職所得控除の計算、小規模企業共済との併用・受け取り順、2026年の改正点まで整理し、一時金・年金で損しない受け取り方を具体的にまとめます。

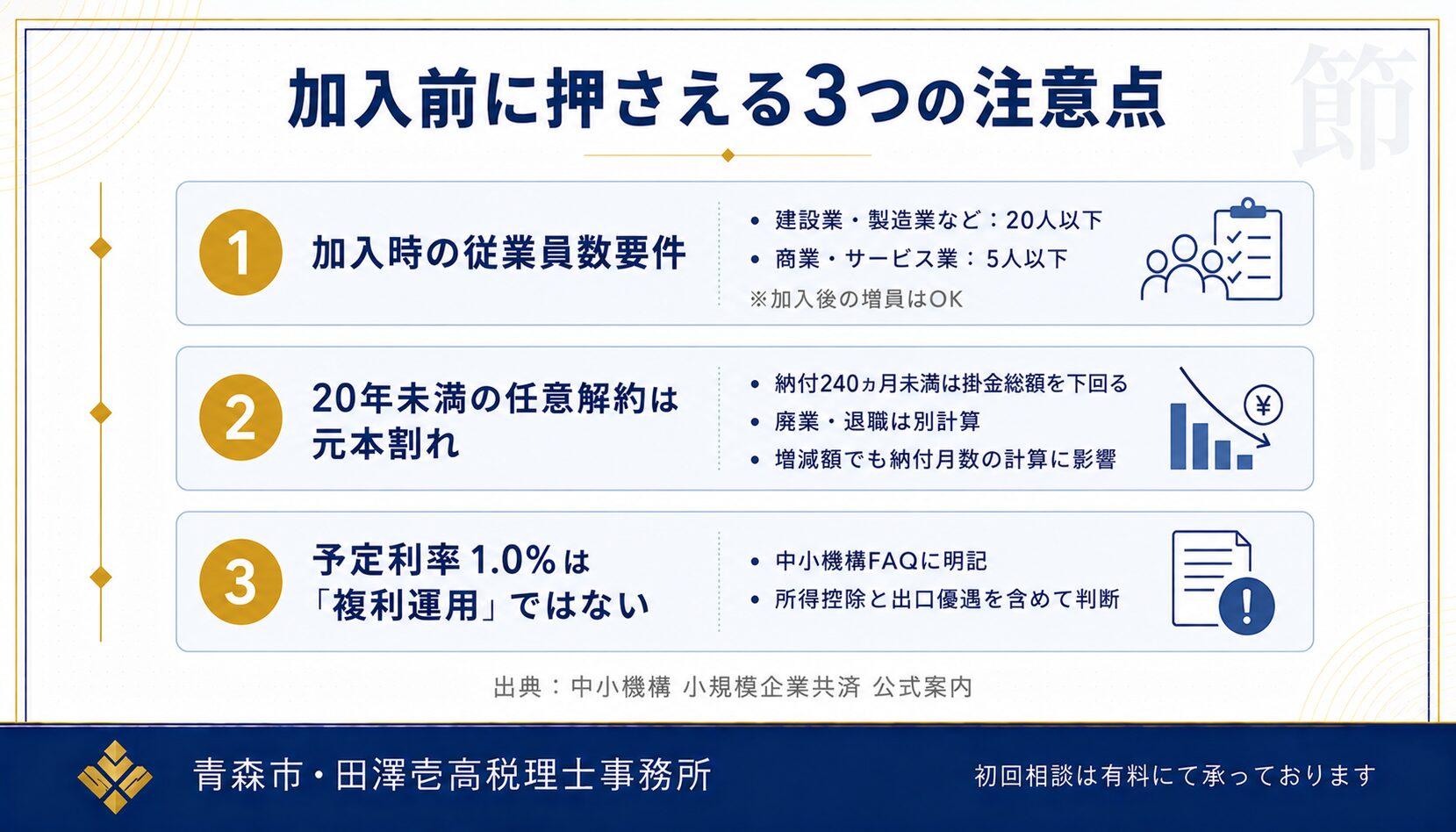

個人事業主が加入前に押さえる3つの注意点

節税効果が大きい一方で、加入前に必ず確認しておきたいポイントを3つ挙げます。

注意点1:加入時の従業員数要件

加入できるのは、業種ごとに以下の従業員数要件を満たす個人事業主または会社役員です。

事業拡大後は加入できなくなるため、事業を始めたら早めに加入するのが鉄則です(加入後に従業員が増えても解約不要)。

注意点2:20年(240カ月)未満の任意解約は元本割れ

自己都合による任意解約の場合、納付月数が240カ月(20年)未満だと、受け取れる解約手当金が掛金総額を下回る可能性があります。

ただし、廃業・退職などの共済事由に該当する場合は、任意解約とは受取額の計算が異なり、元本割れリスクは大きく下がります。具体的な受取額は、加入期間・共済事由(共済金A/共済金B/準共済金等の区分)・掛金区分によって異なるため、中小機構の試算または専門家への確認が必要です。

なお、加入期間全体が20年以上でも、途中で増額・減額している場合は、掛金区分ごとの納付月数により任意解約時の返戻額が掛金合計額を下回ることがあります。

資金繰りが厳しい時期は「掛金の減額(最低月1,000円まで)」で対応し、解約は最終手段にしてください。

注意点3:予定利率1.0%は「個人の運用利回り」ではない

小規模企業共済の予定利率は1.0%ですが、これは個々の契約者の掛金が年利1.0%で複利運用されるという意味ではありません。共済事由・解約事由ごとに給付水準が異なるため、単純な運用利回り商品として比較するよりも、所得控除による節税効果と退職所得扱いの出口優遇を含めて判断する必要があります。

掛金全額所得控除による税負担の軽減を含めると、単純な予定利率だけでは測れないメリットがあります。特に所得税率が高い方ほど、入口の節税効果は大きくなります。

「資産形成で大きく増やしたい」ならiDeCoやNISA、「節税しながら確実に積み立てたい」なら小規模企業共済、と目的別に使い分けるのが正解です。iDeCoは選ぶ商品によって元本確保型から投資信託までリスク・リターンが大きく異なる点もあわせてご検討ください。

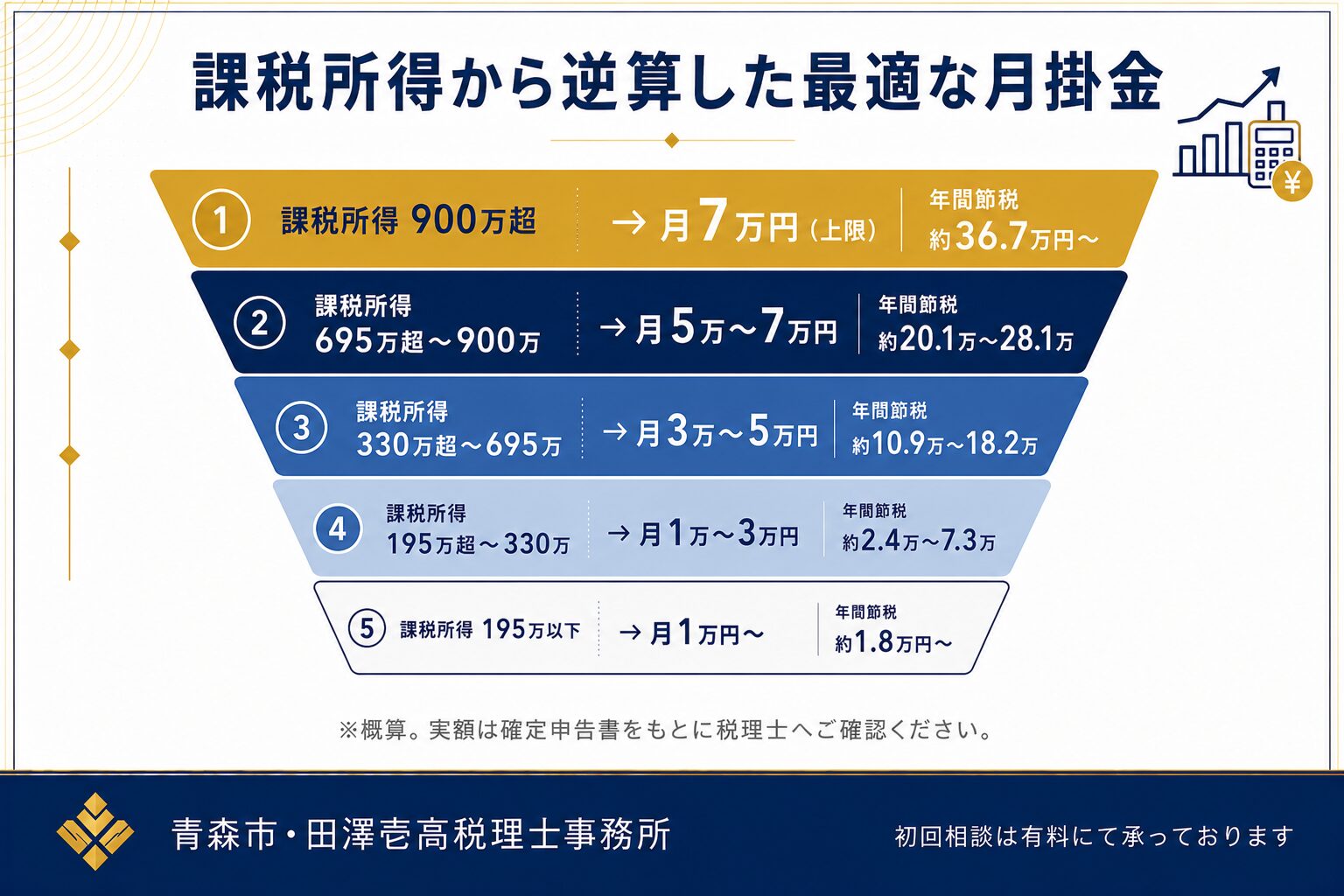

まとめ:あなたの課税所得から逆算した最適な月掛金

ここまでの内容を、課税所得別の「おすすめ月掛金」として整理しました。

| 課税所得 | おすすめ月掛金 | 年間節税額の目安 |

|---|---|---|

| 195万円以下 | 月1万円〜 | 約1.8万円〜 |

| 195万円超〜330万円 | 月1万〜3万円 | 約2.4万〜7.3万円 |

| 330万円超〜695万円 | 月3万〜5万円 | 約10.9万〜18.2万円 |

| 695万円超〜900万円 | 月5万〜7万円 | 約20.1万〜28.1万円 |

| 900万円超〜 | 月7万円(上限) | 約36.7万円〜 |

加入の3ステップ

- 公式シミュレーターで自分の節税額を確認(小規模企業共済 加入シミュレーション)

- 月掛金を決め、申込書を中小機構または委託機関(商工会・金融機関等)に提出

- 加入後、確定申告で「小規模企業共済等掛金控除」として年間掛金を申告

法人税務・個人事業の節税相談に対応しています。継続的な顧問契約により、節税や資金繰りの改善にもつながります。青森市で税務顧問をご検討の方は、当事務所のサービス内容・料金をご確認ください。

-

-

オンライン税務相談のご利用ガイド|お申し込みから当日の流れまで

当事務所のオンライン税務相談は、全国どこからでも、ご自宅やオフィスからご相談いただけます。 事前にご相談内容や資料を共有いただくことで、当日は一般的な説明だけでなく、お客様の状況に応じた具体的なお話に ...

{kind=link}