iDeCo(個人型確定拠出年金)は、掛金が全額所得控除になる節税メリットで知られています。しかし個人事業主の場合、本当に手取りを左右するのは「入口」の節税ではなく、「出口」つまり積み立てたお金をどう受け取るかです。

受け取り方を誤ると、現役時代に節約できた税金が、受け取り時の税金や社会保険料としてまとめて戻ってきてしまうことも珍しくありません。さらに2026年1月からは、退職所得控除の調整ルールが見直され、出口の設計はこれまで以上に重要になりました。

この記事では、個人事業主・経営者の方に向けて、iDeCoの出口戦略を税理士がわかりやすく整理します。退職所得控除の計算、小規模企業共済と併用するときの受け取り順、2026年の改正点まで、損をしない受け取り方を具体的に解説します。

なぜ個人事業主こそiDeCoの「出口戦略」が重要なのか

iDeCoの掛金は、その全額が「小規模企業共済等掛金控除」として所得控除の対象になります。所得税・住民税の負担を毎年軽くできるのが、iDeCo最大の魅力です。

ただし、これはあくまで「入口」の話です。iDeCoで積み立てたお金は、受け取るとき(出口)に課税の対象になります。入口で軽くした税金を出口でまとめて支払うことになれば、トータルでの節税効果は思ったほど大きくなりません。

特に個人事業主は注意が必要です。会社員と違い、原則として「会社からの退職金」がありません。その分、退職金にかかる「退職所得控除」という大きな枠を、iDeCoの一時金受け取りにしっかり使えるという利点があります。

一方で、多くの個人事業主は小規模企業共済にも加入しています。小規模企業共済の共済金を一括で受け取ると、これも退職所得として扱われます。つまり、iDeCoと小規模企業共済が同じ退職所得控除の枠を取り合う関係になり、受け取り方しだいで税額が変わってきます。

iDeCoは「入口」の節税だけでなく、「出口」まで設計して初めて節税が完成します。

iDeCoの受け取り方は3パターン|一時金・年金・併用の課税の違い

iDeCoの受け取り方には、大きく3つのパターンがあります。どれを選ぶかで、使える控除も、かかる税金の種類も変わります。

一時金として一括で受け取る場合は「退職所得」として扱われ、退職所得控除が使えます。年金として分割で受け取る場合は「雑所得(公的年金等)」となり、公的年金等控除の対象です。両方を組み合わせる併用も選べます。

| 受け取り方 | 税区分 | 使える控除 | 主な注意点 |

|---|---|---|---|

| 一時金 | 退職所得 | 退職所得控除 | 退職金・小規模企業共済と控除枠を共有する |

| 年金(分割) | 雑所得(公的年金等) | 公的年金等控除 | 受取額が社会保険料の算定対象になりうる |

| 併用 | 上記の組み合わせ | 退職所得控除+公的年金等控除 | 控除内は一時金、超える分は年金が基本 |

どの受け取り方が有利かは、加入期間の長さや、ほかに退職所得となる入金があるかどうかで変わります。「全員これが正解」という受け取り方はありません。ご自身の状況に当てはめて考えることが大切です。

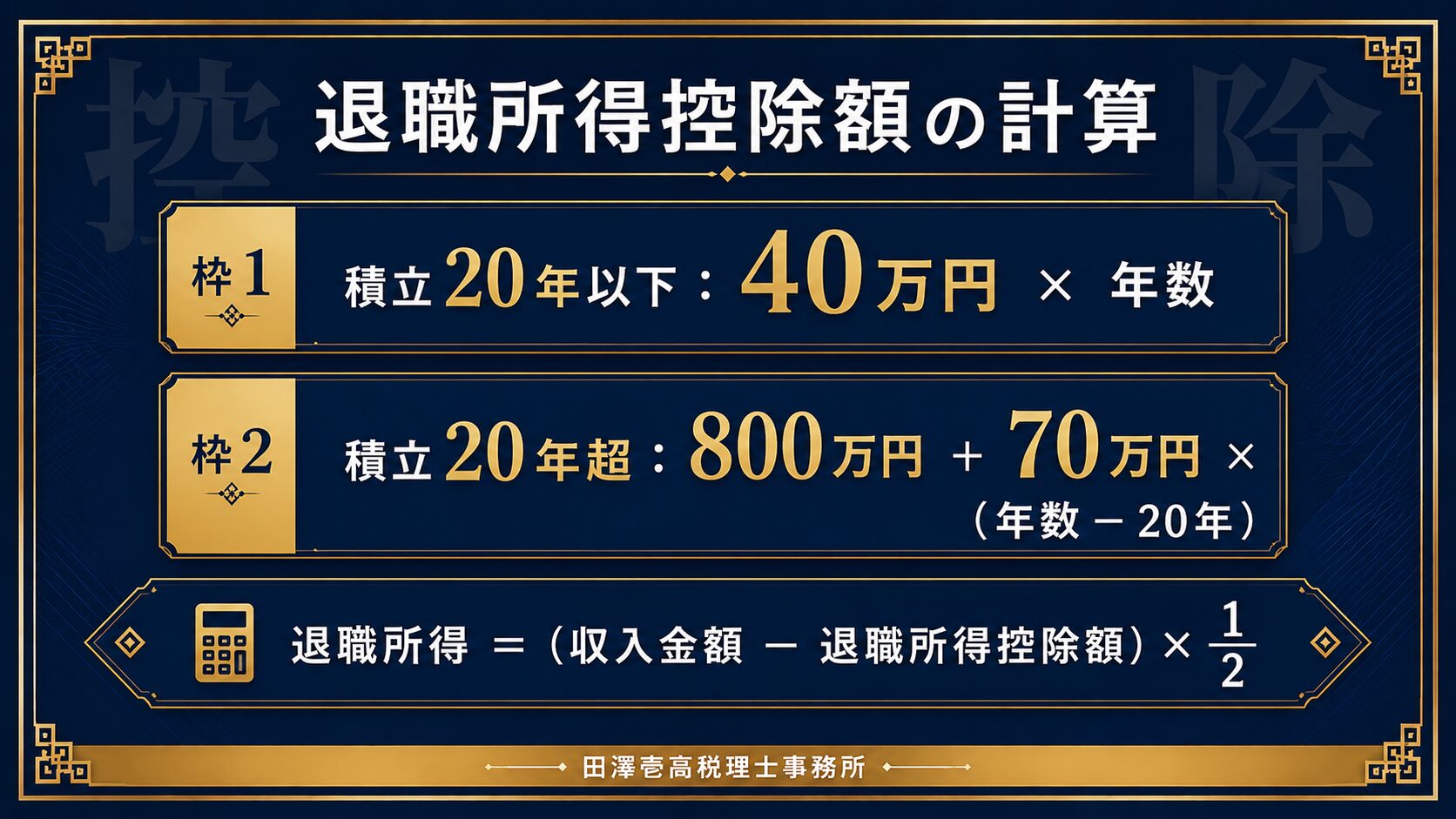

【一時金受取】退職所得控除の計算方法と個人事業主のポイント

iDeCoを一時金で受け取るときは「退職所得」となり、退職所得控除を差し引けます。退職所得の金額は、次の式で計算します。

退職所得 =(収入金額 − 退職所得控除額)× 1/2

退職所得控除額は、iDeCoの掛金を拠出した年数(加入年数)に応じて決まります。

加入年数別に退職所得控除額の目安をまとめると、次のようになります。

| 加入年数 | 退職所得控除額(目安) |

|---|---|

| 10年 | 400万円(40万円 × 10年) |

| 20年 | 800万円(40万円 × 20年) |

| 30年 | 1,500万円(800万円 + 70万円 × 10年) |

退職所得控除額を超えた部分には、所得税・住民税がかかります。個人事業主は会社の退職金がないことが多いため、この退職所得控除をiDeCoの受け取りにあてやすいのが強みです。加入年数が長いほど控除額も大きくなるため、早く始めるほど出口でも有利になります。

退職所得控除の詳しい取り扱いは、国税庁のタックスアンサー「No.1420 退職金を受け取ったとき」で確認できます。

小規模企業共済とiDeCoを併用するときの出口戦略【受け取り順がカギ】

個人事業主の多くは、iDeCoと小規模企業共済の両方に加入しています。小規模企業共済の共済金を一括で受け取ると、iDeCoの一時金と同じ「退職所得」として扱われます。

問題は、近い時期に両方を一時金で受け取ると、退職所得控除の枠を共有することになり、控除が重複して調整される点です。その結果、課税される金額が増えてしまうことがあります。

受け取る順番で調整ルールが変わる

退職所得控除の重複調整は、受け取る順番によってルールが変わります。

| 受け取る順番 | 調整ルール | 必要な間隔の目安 |

|---|---|---|

| iDeCo一時金 → 退職金等 | 10年ルール(前年以前9年内を判定) | 約10年 |

| 退職金等 → iDeCo一時金 | 19年ルール(前年以前19年内を判定) | 実務上は約20年 |

iDeCoを先に受け取り、あとから退職金や小規模企業共済を受け取る場合は、改正により「5年ルール」が「10年ルール」に変わりました。逆に、退職金などを先に受け取ってからiDeCoを受け取る場合は、従来どおり「19年ルール」が適用されます。この改正は令和7年度税制改正によるもので、2026年1月1日以後に受け取るiDeCoの一時金などに適用されます。

受け取り時期のズラし方の具体例

両方の控除枠を活かすコツは、「iDeCoを先に受け取り、10年以上あけてから小規模企業共済を受け取る」ことです。年齢の例で見てみましょう。

| 年齢の例 | 受け取るもの | 退職所得控除の扱い |

|---|---|---|

| 60歳 | iDeCoを一時金で受け取る | iDeCoの加入年数に応じた退職所得控除を使う |

| 70歳 | 小規模企業共済を一括で受け取る | 10年あいているため重複調整が起きず、共済の加入年数で改めて控除を使える |

iDeCoは原則60歳から75歳までの間に受け取りを始められます。「iDeCo → 小規模企業共済」の順なら10年あければよいため、現実的に設計できます。逆の順だと約20年が必要となり、iDeCoの受給開始期限(75歳)の関係で実行が難しくなります。近い時期にまとめて受け取ると、退職所得控除が目減りします。

たとえばiDeCoを30年間積み立てた場合の退職所得控除額は1,500万円です。小規模企業共済も30年加入していれば、同じく1,500万円の控除枠があります。10年以上あけて別々に受け取れば、それぞれの控除枠を活かす設計ができます。なお、実際の手取りや税額は、加入年数や課税所得によって変わります。

受け取りの設計は、受け取る数年前ではなく、できれば10年単位で逆算して考える必要があります。小規模企業共済の受け取りには年齢や掛金納付期間の要件もあるため、当事務所では加入状況をふまえた受け取りプランの試算にも対応しています。

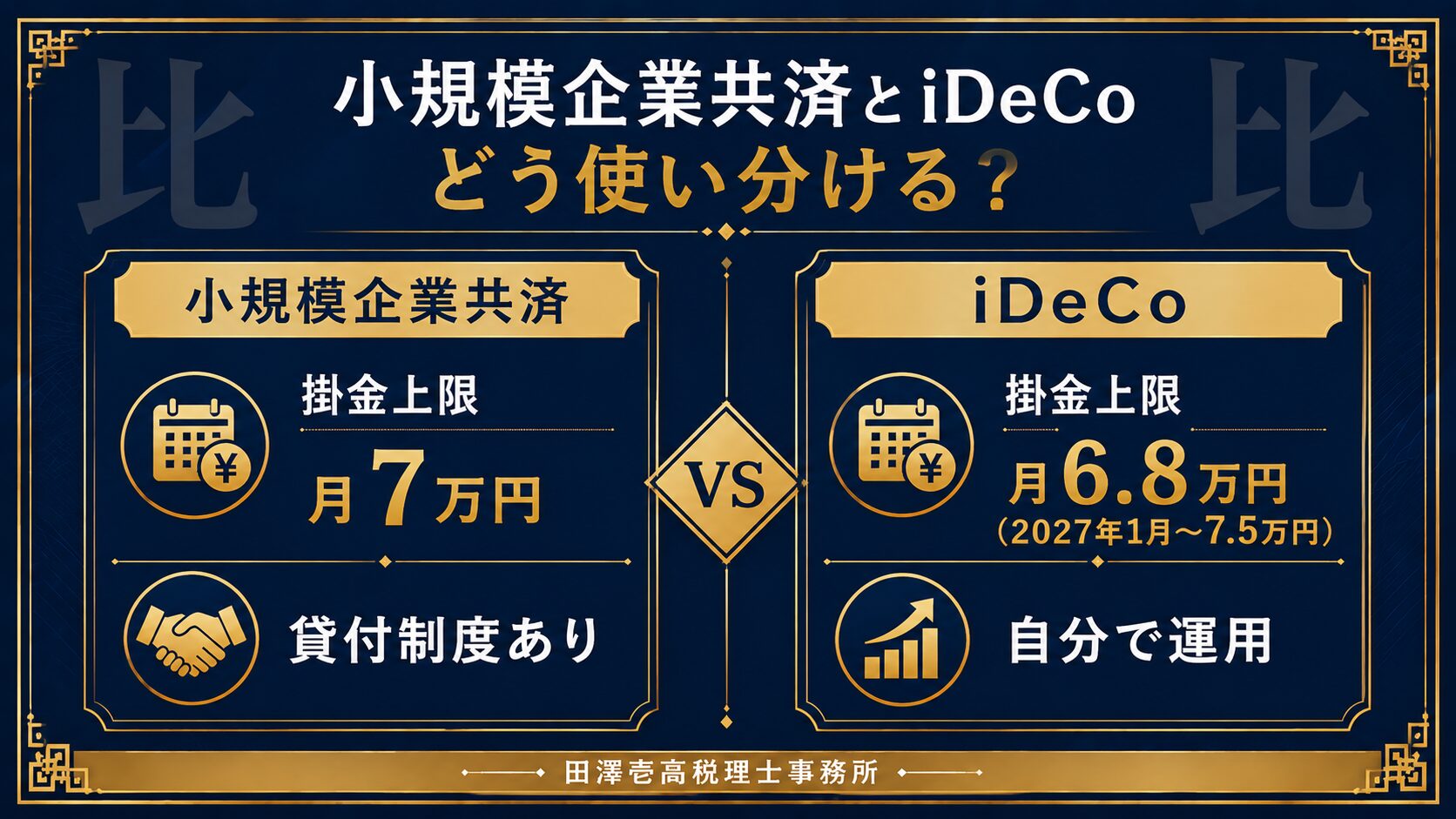

小規模企業共済とiDeCoはどっちが先?比較と使い分け【2026年・限度額】

ここまで読んで「そもそも小規模企業共済とiDeCo、どちらを優先すべきか」と迷う方も多いはずです。両者の違いを整理します。

どちらも掛金は全額が「小規模企業共済等掛金控除」の対象で、所得税・住民税の節税になります。違いは、使いやすさと出口にあります。

| 項目 | 小規模企業共済 | iDeCo |

|---|---|---|

| 掛金の上限(個人事業主) | 月7万円 | 月6.8万円(2027年1月拠出分から7.5万円へ) |

| 所得控除 | 小規模企業共済等掛金控除(全額) | 同じく全額が対象 |

| 運用 | 共済の制度に沿って積み立て | 自分で運用商品を選ぶ |

| 貸付制度 | あり(契約者貸付制度) | なし |

| 受け取り開始 | 廃業・退任時など | 原則60歳以降 |

| 中途の引き出し | 任意解約は可能(解約手当金は元本割れの場合あり) | 原則60歳まで引き出せない |

掛金の上限と2026年の改正

個人事業主のiDeCoの掛金上限は、現在は月6.8万円です(国民年金基金や付加保険料を納めている場合は、その金額と合算した枠になります)。

令和7年度の改正により、この上限は月7.5万円に引き上げられます。2026年12月の施行で、2027年1月の拠出分から新しい上限が使えるようになります。

小規模企業共済(月7万円)とiDeCo(改正後7.5万円)を上限まで使うと、合わせて月14.5万円・年174万円もの所得控除をつくることができます。ただし、実際にどれだけ税金が軽くなるかは課税所得や税率によって変わるため、「年いくら必ず得する」と一律には言えません。

資金繰りの安全弁がほしいなら貸付制度のある小規模企業共済を優先、運用で増やしたいならiDeCo、というのが基本的な使い分けです。

小規模企業共済等掛金控除の対象になる掛金の範囲は、国税庁のタックスアンサー「No.1135 小規模企業共済等掛金控除」で確認できます。

-

-

【課税所得別】小規模企業共済で個人事業主の節税額はいくら?月掛金別シミュレーションを税理士が公開

小規模企業共済で個人事業主の税金はいくら安くなる?課税所得別・月掛金別に、所得税・復興特別所得税・住民税を含めた年間節税額を税理士がシミュレーション。受取時の出口戦略も解説します。

【年金受取】公的年金等控除と社会保険料の落とし穴

iDeCoを年金として分割で受け取る場合は、「公的年金等の雑所得」となり、公的年金等控除が使えます。一時金で受け取ると退職所得控除をオーバーしてしまう場合などは、年金受取も選択肢になります。

ただし注意点があります。年金として受け取る金額は、国民健康保険料や介護保険料の算定対象になります。老齢年金などほかの公的年金と合算され、控除を超えた部分は課税対象です。所得税・住民税は抑えられても、社会保険料が増えて手取りが目減りすることがあります。

年金受取は「税金」だけでなく「社会保険料」への影響もあわせて考える必要があります。現実的には、「退職所得控除に収まる範囲は一時金で受け取り、控除を超える部分だけ年金で受け取る」という併用が、手取りを安定させやすい方法です。

個人事業主のiDeCo出口戦略|実践5ステップ

最後に、iDeCoの出口戦略を考えるための手順を5つのステップに整理します。

ステップ3の退職所得控除の枠は、この記事の「退職所得控除の計算方法」で示した早見表が目安になります。たとえば加入20年なら800万円、30年なら1,500万円です。この枠に受取見込額が収まるかどうかが、一時金か年金かを判断する出発点になります。

「なんとなく不安なまま放置する」ことが、iDeCoでいちばん避けたいリスクです。早めに受け取りの全体像を描いておくことで、選べる選択肢が広がります。なお、ここで示した金額はあくまで概算です。正確な判定には、加入年数・他の退職所得・課税所得などの個別事情をふまえた試算が必要です。

よくある質問(iDeCo出口戦略Q&A)

Q. 個人事業主はiDeCoの一時金と年金、どちらが得ですか?

一概には言えません。退職所得控除の枠に受取見込額が収まるなら、一時金のほうが手取りが多くなりやすいです。控除を超える場合は、超えた部分を年金で受け取る併用が選択肢になります。加入年数やほかの退職所得しだいで変わるため、試算して判断するのが確実です。

Q. 小規模企業共済とiDeCoはどちらを先に始めるべきですか?

資金繰りの安全性を重視するなら、貸付制度のある小規模企業共済から検討するケースが多いです。運用で増やすことを重視するならiDeCoという考え方もあります。どちらも掛金は全額が所得控除の対象になるため、余裕があれば併用も有効です。

Q. 2026年の改正で出口戦略はどう変わりましたか?

2026年1月から、iDeCoの一時金を先に受け取り、あとで退職金などを受け取る場合のルールが「5年」から「10年」に延長されました。控除を重複なく使うために必要な間隔が長くなったため、受け取り時期を早めに計画することがより重要になっています。

Q. iDeCoと小規模企業共済を同じ年に受け取っても大丈夫ですか?

受け取ること自体は可能です。ただし、同じ年や近い時期に一括で受け取ると、退職所得控除が重複して調整され、税負担が増えることがあります。可能であれば、受け取る年をずらす設計を検討してください。

まとめ|個人事業主のiDeCoは「出口」まで設計して節税が完成する

iDeCoは、掛金の所得控除という「入口」の節税だけでなく、受け取り方という「出口」まで設計して、はじめて本当の節税効果が得られます。

個人事業主の方は、まず自分のiDeCoの加入期間、小規模企業共済など他の退職所得の有無、想定受取額を整理し、退職所得控除の枠がどれくらい使えるのかを確認することから始めましょう。受け取りの順番と時期しだいで、手取りは大きく変わります。

受け取りプランの設計は、数年単位の長期的な視点が必要です。青森市でiDeCo・小規模企業共済の出口設計や税務顧問をご相談されたい方は、サービス内容・料金をご覧ください。

-

-

オンライン税務相談のご利用ガイド|お申し込みから当日の流れまで

当事務所のオンライン税務相談は、全国どこからでも、ご自宅やオフィスからご相談いただけます。 事前にご相談内容や資料を共有いただくことで、当日は一般的な説明だけでなく、お客様の状況に応じた具体的なお話に ...

-

-

個人事業主が優先すべき「お金が残る」正統派節税5選

個人事業主やフリーランスにとって、避けて通れないのが「税金」の悩みです。 しかし、やみくもに経費を使うだけでは、手元の現金が減るばかりで事業は成長しません。 今回は、数多くの節税策の中から、税理士が推 ...

{kind=link}