「配偶者が相続するなら相続税はかからないと聞いた」「夫婦間の相続は税金ゼロでよい」と思っている方は少なくありません。しかし、これは正確には誤解です。配偶者には相続税法第19条の2「配偶者に対する相続税額の軽減」という強力な特例がありますが、これは「自動的にかからない」のではなく、要件を満たして自分で申告することで初めて使える制度です。

本記事では、配偶者の相続税がかからないと言われる理由、その要件、申告必須の理由、そして見落とされがちな二次相続の落とし穴まで、相続税法の条文と国税庁タックスアンサーをもとに、青森市・全国オンラインで相続税申告を支援している当事務所が解説します。

なお、配偶者の相続税の論点全体を整理した記事は「相続税は自分で申告できる?判断基準と税理士に頼むべきケース」にあります。あわせてお読みください。

結論:配偶者に相続税がかからないと言われる理由|配偶者の税額軽減とは

「配偶者は相続税がかからない」と一般に言われるのは、相続税法第19条の2「配偶者に対する相続税額の軽減」という制度があるためです。この制度では、配偶者が実際に取得した正味の遺産額が、次の①②のうちいずれか多い金額までであれば、配偶者に相続税はかかりません。

- ① 1億6,000万円

- ② 配偶者の法定相続分相当額

ただし、この特例は「申告期限までに遺産分割を確定させたうえで、相続税の申告書に必要書類を添えて提出する」ことが前提です。何もしなくても自動的に税額がゼロになるわけではありません。

なぜ「配偶者は相続税がかからない」と言われるのか?制度の趣旨

配偶者の税額軽減が設けられている理由は、主に次の3つです。

- 配偶者の生活保障:残された配偶者の生活基盤を維持するため

- 共同形成財産への配慮:夫婦が長年かけて協力して築いた財産には、配偶者の貢献分があるとみなされるため

- 二次相続での再課税:配偶者がいずれ亡くなれば、その財産は再び子等への相続で課税されるため、二重課税を避ける意味で軽減される

つまり「配偶者は相続税が永遠にゼロ」ではなく、「将来の二次相続で取り返す前提で、一次相続では大幅に軽減する」というのが制度設計の本質です。

「配偶者控除」と「配偶者の税額軽減」は同じもの?

実務では「相続税の配偶者控除」と呼ばれることもありますが、相続税法上の正式名称は「配偶者に対する相続税額の軽減」です。所得税の配偶者控除(年末調整等)とは制度が別物なので、混同しないようご注意ください。

なお、そもそも相続税の申告自体が不要なケース(基礎控除以下)については、別記事「相続税の基礎控除とは?いくらまで申告が必要ないのか」で詳しく解説しています。

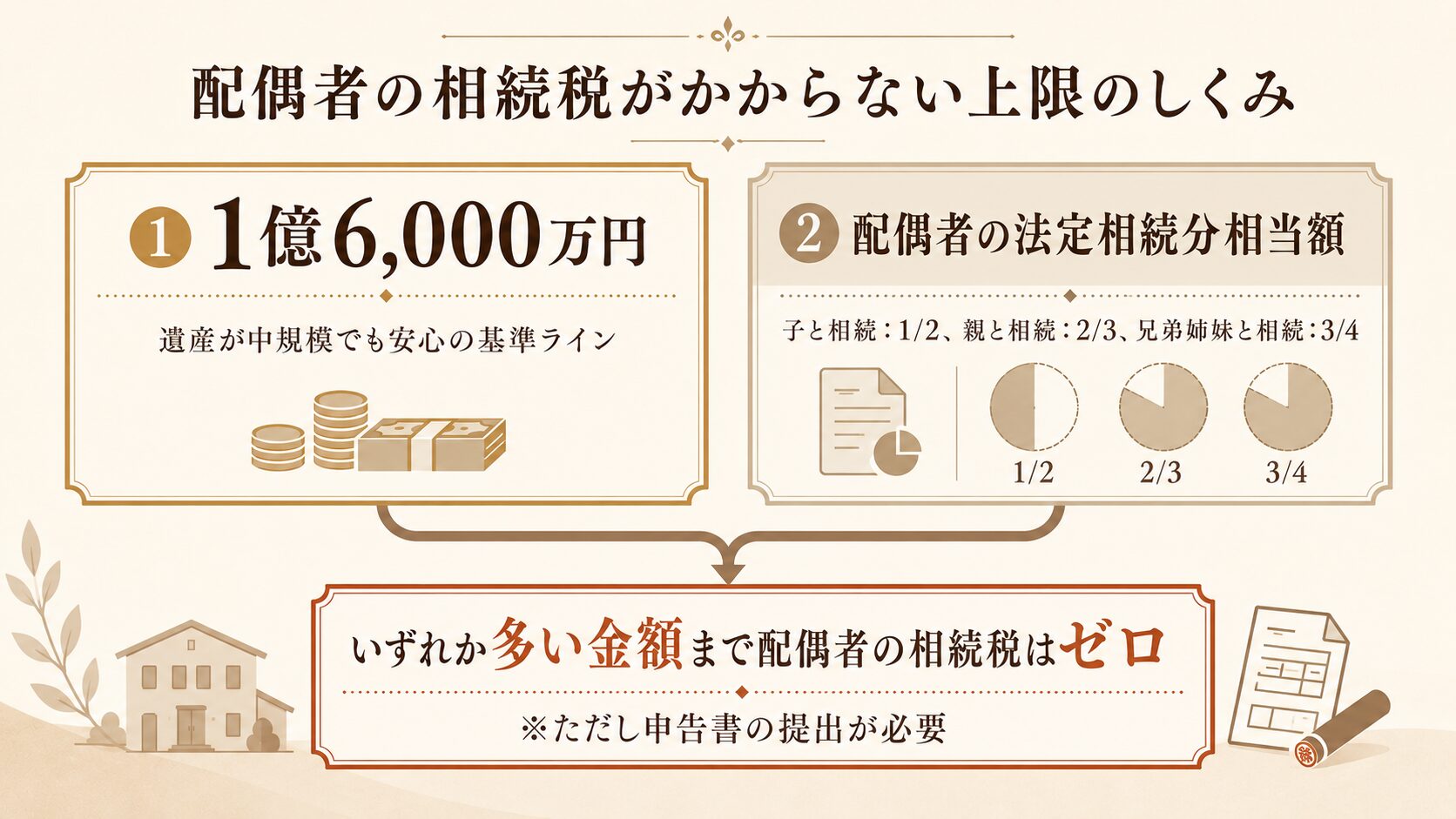

配偶者の相続税がかからない金額の上限|1億6,000万円と法定相続分のしくみ

配偶者の税額軽減の上限額は、「1億6,000万円」と「配偶者の法定相続分相当額」のいずれか多い金額です。どちらか一方ではなく、有利な方が自動的に選ばれます。

1億6,000万円の上限|遺産が少額〜中規模の場合に効くライン

遺産総額が1億6,000万円以下であれば、配偶者が全額を相続しても配偶者に相続税はかかりません。法定相続分相当額(次項)よりこちらの方が大きくなるためです。

たとえば遺産が1億円で、配偶者が全額を取得した場合、配偶者の取得財産(1億円)は1億6,000万円以下なので、配偶者に相続税は発生しません。

法定相続分とは?配偶者の相続税で使う計算ルール

法定相続分は、民法第900条で定められている各相続人の取り分の目安です。配偶者の法定相続分は、誰と一緒に相続するかで変わります。

| 同時に相続する人 | 配偶者の法定相続分 | 備考 |

|---|---|---|

| 配偶者のみ(子・親・兄弟姉妹なし) | 1(全部) | 遺産全額が法定相続分 |

| 配偶者と子 | 2分の1 | 子は残り2分の1を頭割り |

| 配偶者と直系尊属(親など) | 3分の2 | 子がいない場合に直系尊属が相続人 |

| 配偶者と兄弟姉妹 | 4分の3 | 子も親もいない場合 |

たとえば遺産が4億円で配偶者と子が相続する場合、配偶者の法定相続分相当額は2億円となり、1億6,000万円より大きいため、配偶者は2億円まで相続税がかかりません。

計算例|遺産2億円・配偶者と子で相続する場合

イメージしやすいよう、具体例で見てみましょう。

- 遺産総額:2億円

- 相続人:配偶者と子1人

- 配偶者の法定相続分:1億円(2億円×1/2)

- 配偶者の税額軽減の上限:max(1億6,000万円, 1億円) = 1億6,000万円

このとき、配偶者が1億6,000万円以下の財産を取得すれば、配偶者の相続税はゼロです。仮に配偶者が全額(2億円)を取得した場合は、1億6,000万円を超えた部分(4,000万円相当)に対応する税額のみ配偶者が負担します。

配偶者の税額軽減の具体的な計算方法や添付書類について、より詳しい手続きは別記事「配偶者の税額軽減(相続税の特例)」で解説しています。

配偶者の相続税がかからないために必要な3つの要件

配偶者の税額軽減を受けるには、3つの要件をすべて満たす必要があります。1つでも欠けると軽減は受けられません。

要件①:戸籍上の配偶者であること|内縁・事実婚は対象外

相続税法上の「配偶者」は、婚姻の届出をしている法律上の配偶者を指します(相続税法第19条の2第1項)。したがって、内縁関係・事実婚のパートナーは、どれだけ長く一緒に暮らしていても配偶者の税額軽減の対象外です。

なお、婚姻期間の長短は問われません。たとえ婚姻して数日後に相続が発生したケースでも、戸籍上の配偶者であれば適用を受けられます。

要件②:相続税の申告期限までに遺産分割が確定していること

配偶者の税額軽減は、「実際に取得した財産」を基に計算します。したがって、相続税の申告期限(相続開始を知った日の翌日から10ヶ月以内)までに遺産分割協議が成立し、配偶者が何をいくら取得するかが確定している必要があります(相続税法第19条の2第2項)。

ただし、申告期限までに分割が間に合わない場合でも、「申告期限後3年以内の分割見込書」を申告書に添付しておけば、申告期限から3年以内に分割が確定したタイミングで軽減を受けられます(相続税法基本通達 第19条の2《配偶者に対する相続税額の軽減》関係・19の2-15)。

未分割のまま申告期限を迎えた場合の手続きや注意点は、別記事「申告期限までに遺産分割協議が決まらない場合(未分割)の注意点」をご覧ください。

要件③:申告書に明細書と必要書類を添付して提出すること

軽減の適用には、相続税の申告書に「配偶者の税額軽減額の計算書」を添付し、戸籍謄本・遺産分割協議書の写し・遺言書の写しなど、配偶者の取得した財産がわかる書類をあわせて提出する必要があります(国税庁タックスアンサー No.4158「配偶者の税額の軽減」)。

逆にいえば、申告書を出さなければ軽減は使えません。

配偶者の相続税がかからない場合でも申告が必要な理由

「軽減で税額がゼロになるなら申告も不要では?」と考えがちですが、これはもっとも多い誤解の1つです。

申告がないと軽減が使えない|「軽減後ゼロ」と「課税なし」は別物

配偶者の税額軽減は、申告書の提出をもって初めて適用される特例です。何も提出せずに放置すると、軽減が適用されないまま課税価格に応じた相続税が課されることになります。

そもそも相続税の申告自体が必要か(基礎控除以下なら申告不要)と、配偶者の税額軽減で税額ゼロになる場合に申告が必要かは別の論点です。配偶者の税額軽減を使う前提で「ゼロになる」のであれば、申告は必須と覚えてください。

期限後申告でも配偶者の税額軽減は使える?

原則は申告期限内の提出ですが、期限後申告や修正申告でも、原則として配偶者の税額軽減は受けられます(相続税法第19条の2第3項)。

ただし後述のとおり、仮装隠蔽行為があった場合は軽減の対象から除外される財産が出るため、悪意がなくても申告漏れがあった場合は早めに自主的に修正申告するのが安全です。

仮装隠蔽があった場合の制限|名義預金などの申告漏れに注意

相続税の調査で仮装または隠蔽による申告漏れが発覚した場合、その仮装隠蔽行為に基づく財産については、配偶者の税額軽減の計算上、課税価格に含めない取扱いになります(相続税法第19条の2第6項、国税庁「隠蔽又は仮装に係る財産があった場合の配偶者に対する相続税額の軽減」)。

実務でよく問題になるのが名義預金です。亡くなった方が配偶者や子の名義で作っていた預金が「実質は被相続人の財産」と認定されると、申告漏れとして仮装隠蔽の対象になり得ます。詳しくは「名義預金とは?相続税で注意すべき判断基準と税務調査で指摘されないための対策」で解説しています。

配偶者に相続税がかからないと損する?二次相続で増える税負担の注意点

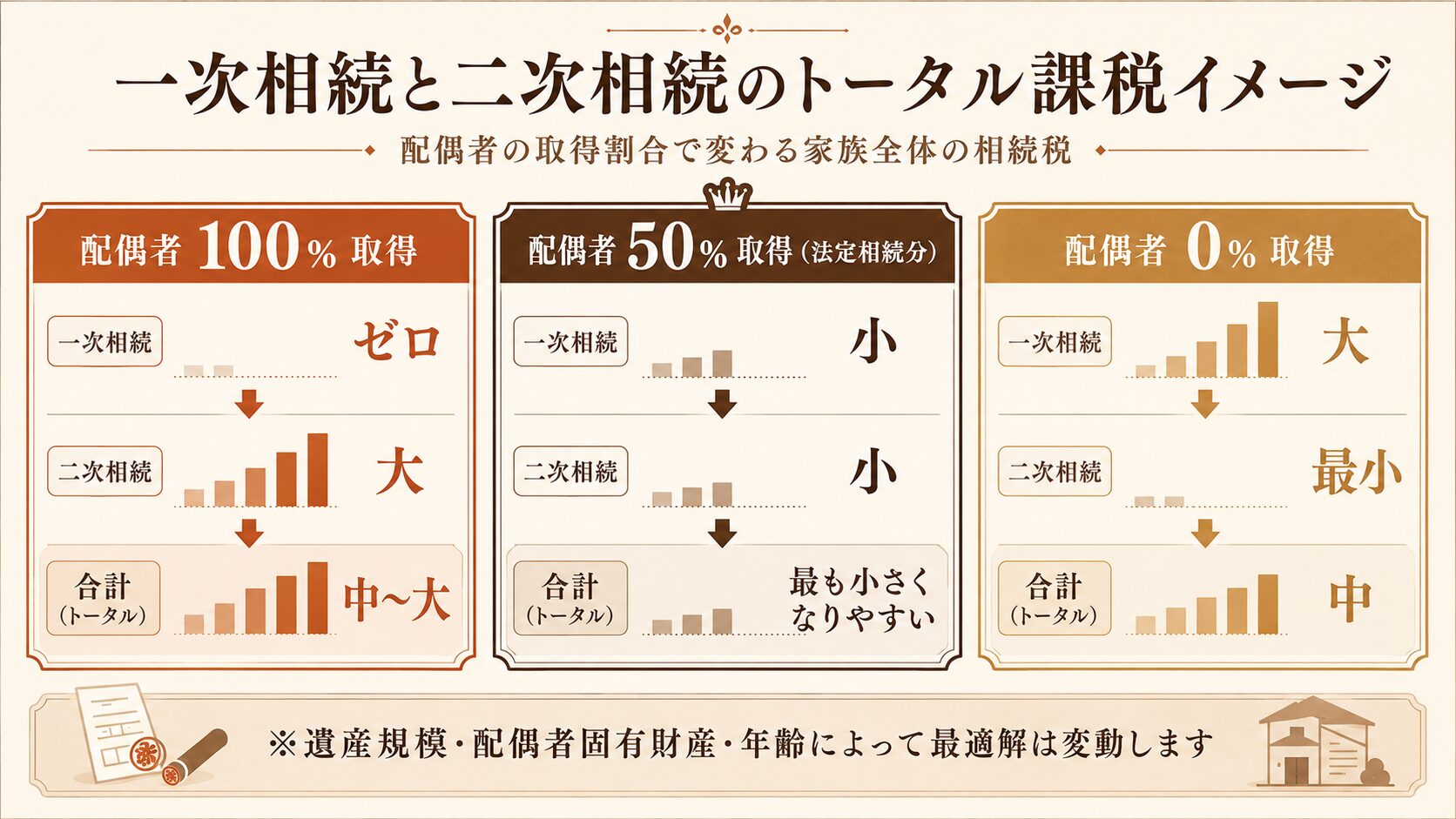

ここからが、配偶者の相続税でもっとも重要な論点です。「配偶者が全部相続すれば一次相続の相続税はゼロにできる」のは事実ですが、配偶者がいずれ亡くなったときの二次相続でまとめて課税されるため、家族トータルの相続税は逆に増えるケースが多くあります。

二次相続とは?一次相続で配偶者に寄せた財産が再び課税される

二次相続とは、一次相続で配偶者が相続した財産を、その配偶者が亡くなったときに次の世代(子など)が相続することを指します。

一次相続では配偶者の税額軽減が使えますが、二次相続では配偶者がいないため軽減が使えません。加えて、相続人の人数が1人減るぶん基礎控除も小さくなります(基礎控除=3,000万円+600万円×法定相続人数)。

一次相続と二次相続のトータル税額シミュレーション

配偶者が一次相続でどれだけ取得するかで、一次・二次のトータル税額が大きく変わります。たとえば遺産2億円・配偶者と子1人・配偶者固有財産なしを前提に整理すると次のようなイメージです(正確な税額は前提条件で変動します)。

| 配偶者の取得割合 | 一次相続の税額 | 二次相続の税額(配偶者死亡時) | 合計 |

|---|---|---|---|

| 100%(配偶者が全部) | ゼロ(軽減フル活用) | 大きくなりやすい | 合計は中〜大 |

| 50%(法定相続分どおり) | 少なめ | 配偶者財産が半分なので税額も小さい | 合計はおおむね最小化されやすい |

| 0%(子が全部) | 軽減を使えず最大 | 配偶者財産なしなら最小 | 合計は中 |

※上記は傾向を示すための定性的な比較表です。実際の最適解は、配偶者の固有財産・年齢・想定される配偶者の生活費・収益不動産の有無などで変わります。

配偶者の相続税がかからない範囲を最大化すべきでない3つの理由

配偶者の取得を機械的に「軽減上限まで寄せる」設計は、次の理由でおすすめできません。

- 二次相続では配偶者の税額軽減が使えない

- 二次相続では基礎控除額が下がる(相続人が1人減るため)

- 配偶者が高齢の場合、二次相続が想定より早く起こる可能性がある

配偶者の相続税がかからない人・かかる人の具体例

ここまでの内容を、3つの具体例で整理します。いずれも配偶者と子1人の相続、配偶者固有財産なしを前提とします。

ケース①|遺産1億円・配偶者が全額相続:配偶者の相続税はかからない

- 遺産:1億円

- 配偶者の取得:1億円(全額)

- 配偶者の税額軽減:1億6,000万円までゼロ → 配偶者の税額はゼロ

このケースでは、配偶者が全額相続しても1億6,000万円を超えないため、申告書を出して軽減を適用すれば配偶者の相続税はかかりません。

ケース②|遺産4億円・配偶者が半分相続:法定相続分どおりなら配偶者ゼロ

- 遺産:4億円

- 配偶者の取得:2億円(法定相続分1/2)

- 配偶者の税額軽減:max(1億6,000万円, 2億円) = 2億円までゼロ

- 配偶者の取得2億円 ≦ 軽減上限2億円 → 配偶者の税額はゼロ

このケースでは、法定相続分どおりに分けていれば配偶者の相続税はかかりません。ただし、子が負担する相続税は通常どおり発生します。

ケース③|遺産3億円・配偶者が全額相続:1億6,000万円超で相続税が発生

- 遺産:3億円

- 配偶者の取得:3億円(全額)

- 配偶者の法定相続分相当額:1億5,000万円

- 配偶者の税額軽減:max(1億6,000万円, 1億5,000万円) = 1億6,000万円

- 1億6,000万円を超える1億4,000万円相当に対応する税額が、配偶者の相続税として発生

このケースは、軽減のフル活用を狙って配偶者に寄せすぎた典型例です。配偶者にも相続税が発生し、なおかつ二次相続でさらに課税されるため、トータルでは大きな負担になりやすい構造です。

配偶者の相続税がかからないケースで起きやすい3つの失敗

実務で見かける典型的な失敗パターンを3つに整理します。

失敗①|申告を怠ったため配偶者の税額軽減が使えなかった

「軽減でゼロになる」と思い込み、申告書を提出しなかったために軽減が適用されず、本来かからないはずの相続税と無申告加算税・延滞税まで課されたケースです。

失敗②|未分割のまま申告し、分割見込書の添付を忘れた

申告期限までに遺産分割協議がまとまらず、未分割のまま申告したものの、「申告期限後3年以内の分割見込書」を添付し忘れたことで、後で分割が決まっても配偶者の税額軽減が使えなくなったケースです。

失敗③|一次相続で配偶者に寄せすぎ、二次相続でまとめて課税された

二次相続を考えずに「一次相続で配偶者の税額軽減をフル活用」した結果、配偶者の固有財産+一次相続分が大きく膨らみ、二次相続で大きな相続税が発生したケースです。

配偶者の相続税がかからないか迷ったら税理士に相談すべきタイミング

配偶者の税額軽減は強力ですが、使い方を誤ると逆に負担が大きくなる典型例の特例です。次のような場合は、税理士への早めの相談をおすすめします。

遺産が1億円を超えるとき|配偶者の相続税がかからないか試算が必要

遺産規模が大きくなるほど、一次相続と二次相続のトータル試算による分け方の最適化効果が大きくなります。1億円を超える規模では、配偶者の取得割合を1%違えるだけで税額が数十万円〜数百万円単位で変動することがあります。

二次相続まで含めたシミュレーションが必要なとき

配偶者が高齢である、配偶者にも固有の不動産・金融資産がある、相続人が1人しかいない、といった事情がある場合は、一次・二次のトータルシミュレーションが分け方の判断に直結します。

当事務所のサポート|青森市・全国オンライン対応

当事務所では、青森市・青森県全域はもちろん、全国オンラインで相続税申告と二次相続シミュレーションに対応しています。一次相続・二次相続をトータルで試算したうえで、配偶者の取得割合を含めた分け方をご提案します。

配偶者の相続税で迷ったら、まずはお気軽にご相談ください。

【配偶者は相続税がかからない?】よくある質問

内縁の妻・事実婚のパートナーは配偶者の税額軽減を使えますか?

使えません。配偶者の税額軽減の対象は戸籍上の配偶者(婚姻届を提出している配偶者)のみです(相続税法第19条の2第1項)。内縁・事実婚のパートナーは、たとえ長年同居していても対象外となります。

配偶者の税額軽減と「配偶者控除」は同じものですか?

実務上は同じ意味で使われますが、相続税法上の正式名称は「配偶者に対する相続税額の軽減」です。所得税の配偶者控除(年末調整等)とは別制度なので、混同しないようご注意ください。

申告期限までに遺産分割が決まらないと、配偶者にも相続税はかかりますか?

未分割の状態では、配偶者の税額軽減は使えません。ただし、申告書に「申告期限後3年以内の分割見込書」を添付しておけば、3年以内に分割が確定したタイミングで軽減を受けられます(相続税法基本通達19の2-15)。

配偶者が日本人でない場合でも、相続税はかかりませんか?

配偶者の税額軽減自体に国籍要件はありません。日本人・外国人を問わず、戸籍上の婚姻関係にあれば適用可能です。ただし、外国籍配偶者については財産の所在地や国外財産の扱いで複雑な論点が生じる場合があるため、税理士への相談をおすすめします。

配偶者が相続放棄した場合は、税額軽減は使えますか?

相続放棄をすると相続人ではなくなりますが、遺贈や生命保険金などにより財産を取得した場合は、配偶者の税額軽減が適用される余地があります(相続税法第19条の2第1項)。ただし、ケースごとに判断が分かれるため、個別の事情によっては税理士にご確認ください。

配偶者の税額軽減を使う場合でも、相続税申告の全体の流れ(青森)はこちらで確認できます。

【配偶者は相続税がかからない?】まとめ

「配偶者は相続税がかからない」のは正確には「配偶者の税額軽減により1億6,000万円または法定相続分相当額までゼロになる」ということで、自動的に課税されないわけではありません。戸籍上の配偶者であること・申告期限までに遺産分割が確定していること・申告書に必要書類を添付して提出することの3要件を満たして初めて適用されます。

そしてもう1つの重要な視点が二次相続です。一次相続で配偶者に寄せすぎると、二次相続で配偶者の税額軽減が使えなくなり、家族トータルの相続税が増えてしまうことがあります。配偶者の取得割合は、一次・二次を通したシミュレーションで決めるのが原則です。

判断に迷ったら、申告期限の10ヶ月という時間制限のなかで早めに専門家へご相談ください。当事務所は、青森市・青森県全域・全国オンラインで配偶者の相続税申告と二次相続対策をサポートしています。

相続税で「配偶者は税金がかからない」と思って何もせずに放置すると、軽減が使えなくなる可能性があります。配偶者の相続税は、申告書の提出が前提の制度です。一次相続だけでなく、将来の二次相続まで見据えて分け方を決めることで、家族全体の相続税が大きく変わります。「うちはどう分けたら有利?」と思ったら、まずはお気軽にご相談ください。

※本記事は2026年5月時点の法令・通達に基づいています。最終的な税額計算や個別ケースの判断は、税理士等の専門家にご相談ください。

-

-

オンライン税務相談のご利用ガイド|お申し込みから当日の流れまで

当事務所のオンライン税務相談は、全国どこからでも、ご自宅やオフィスからご相談いただけます。 事前にご相談内容や資料を共有いただくことで、当日は一般的な説明だけでなく、お客様の状況に応じた具体的なお話に ...

-

-

相続税申告 青森【2026年版】|流れ・期限・必要書類を税理士が解説

青森で相続税申告が必要か迷う方へ。青森市の税理士が、10ヶ月の期限から逆算する8ステップ、必要書類、青森税務署の窓口、料金の目安、よくある質問を1ページに整理。まずは申告の要否から確認できます。【2026年版】

{kind=link}