「この支出は経費になりますか?」。個人事業主・法人経営者の方から最も多くいただくご質問です。実は、個人事業主と法人では経費の範囲を決める仕組みそのものが違います。そして「法人にすれば何でも経費になる」というのはよくある誤解で、判断を誤ると税務調査で否認され、思わぬ追徴につながることもあります。

この記事では、個人の「必要経費」と法人の「損金」の違いを整理したうえで、迷ったときに使える「経費になるか」の判断基準4観点(事業関連性・金額の妥当性・証拠書類・使用実態)を税理士が解説します。

個人事業主と法人で経費の範囲はどう違う?必要経費と損金の仕組み

「経費」と一口に言っても、個人事業主と法人では根拠となる法律も、考え方の出発点も異なります。まずはこの土台の違いを押さえましょう。

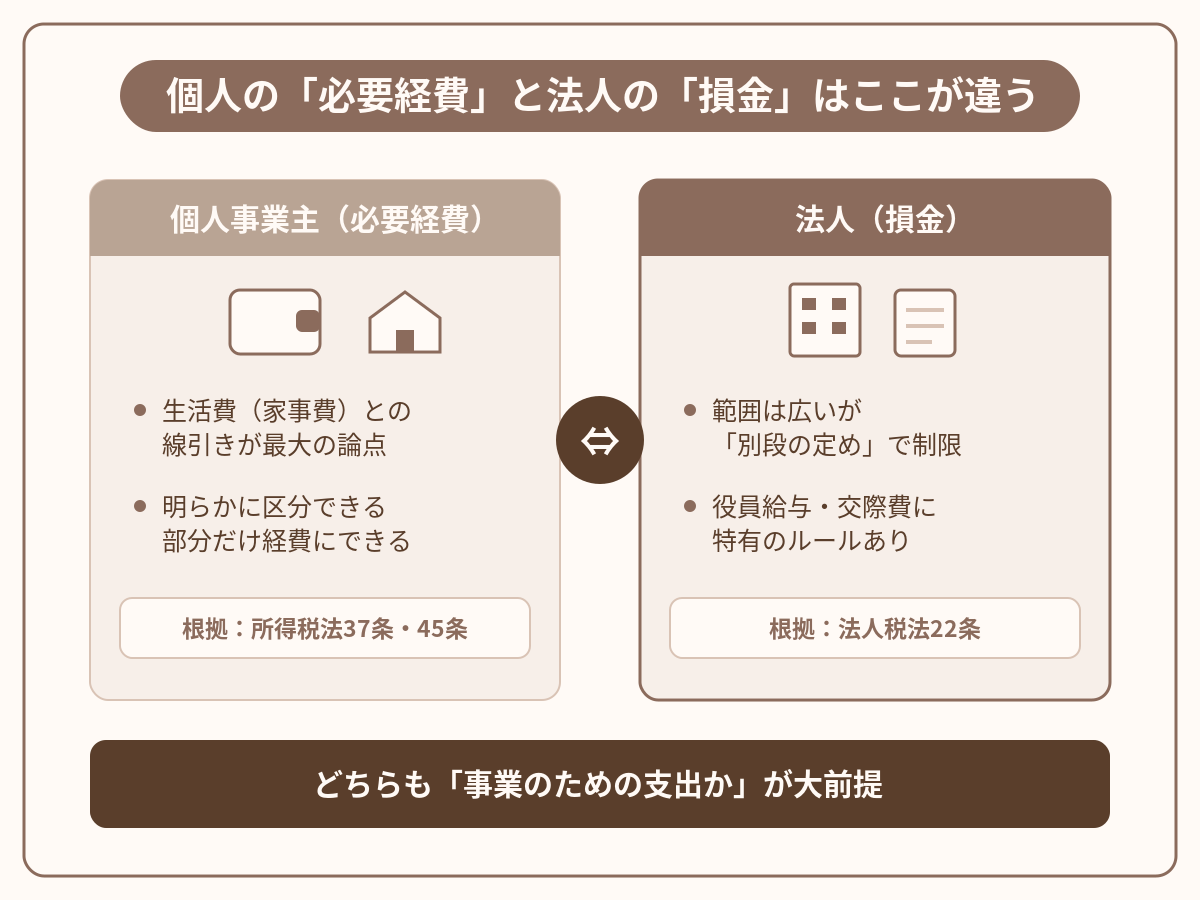

個人事業主の「必要経費」は所得税法37条|収入に対応する費用だけ

個人事業主の経費は、所得税法上の「必要経費」です。必要経費に算入できるのは、売上原価などの収入に直接対応する費用と、その年に生じた販売費・一般管理費などの業務上の費用に限られます(所得税法第37条)。

個人の場合、生活者としての支出(家事費)と事業者としての支出が同じ財布から出ていきます。だからこそ、「その支出は事業のためか、生活のためか」という線引きが常に問われるのが、個人事業主の経費の特徴です。

個人は家事費との区分が最大の論点|家事関連費は明確に区分できる部分だけ

自宅兼事務所の家賃や水道光熱費のように、事業と生活の両方に関わる支出を「家事関連費」といいます。家事関連費のうち必要経費にできるのは、取引の記録などに基づいて、業務の遂行上直接必要であったことが明らかに区分できる部分の金額だけです(所得税法第45条)。

通達では、業務に必要な部分が50%を超えるかどうかで判定しつつ、50%以下でも必要な部分を明らかに区分できればその部分は経費にできるとされています(所得税基本通達45-2)。「なんとなく半分くらい仕事で使っているから半分経費」ではなく、面積や使用時間などの合理的な基準で説明できることが前提です。

出典:国税庁 法令解釈通達〔家事関連費(第1号関係)〕45-1・45-2

出典:e-Gov法令検索「所得税法」(第37条 必要経費・第45条 家事関連費等の必要経費不算入)

法人の「損金」は法人税法22条|範囲は広いが「別段の定め」で制限される

一方、法人の経費は法人税法上の「損金」です。損金には、売上原価、販売費・一般管理費その他の費用、損失の額が幅広く含まれます(法人税法第22条)。

法人は事業を行うためだけに存在する主体なので、法人名義の支出は基本的に事業のための支出と整理されやすい構造です。ただし、無条件に何でも損金になるわけではありません。役員給与や交際費のように「別段の定め」によって損金算入が制限される費目があり、ここが法人特有の注意点になります。

| 比較項目 | 個人事業主 | 法人 |

|---|---|---|

| 経費の呼び方 | 必要経費 | 損金 |

| 根拠 | 所得税法37条 | 法人税法22条 |

| 考え方の出発点 | 生活費(家事費)と事業費の区分 | 原則広いが「別段の定め」で制限 |

| 自分への給与 | 経費にならない | 役員給与として要件を満たせば損金 |

| 生計一親族への給与 | 原則必要経費にならない(専従者給与を除く) | 要件を満たせば損金 |

出典:e-Gov法令検索「法人税法」(第22条 各事業年度の所得の金額の計算)

個人は「生活と事業の線引き」、法人は「別段の定めのルール」と、経費で気をつけるポイントの場所が違うんです。法人成りすると経費の考え方も切り替えが必要になりますよ。

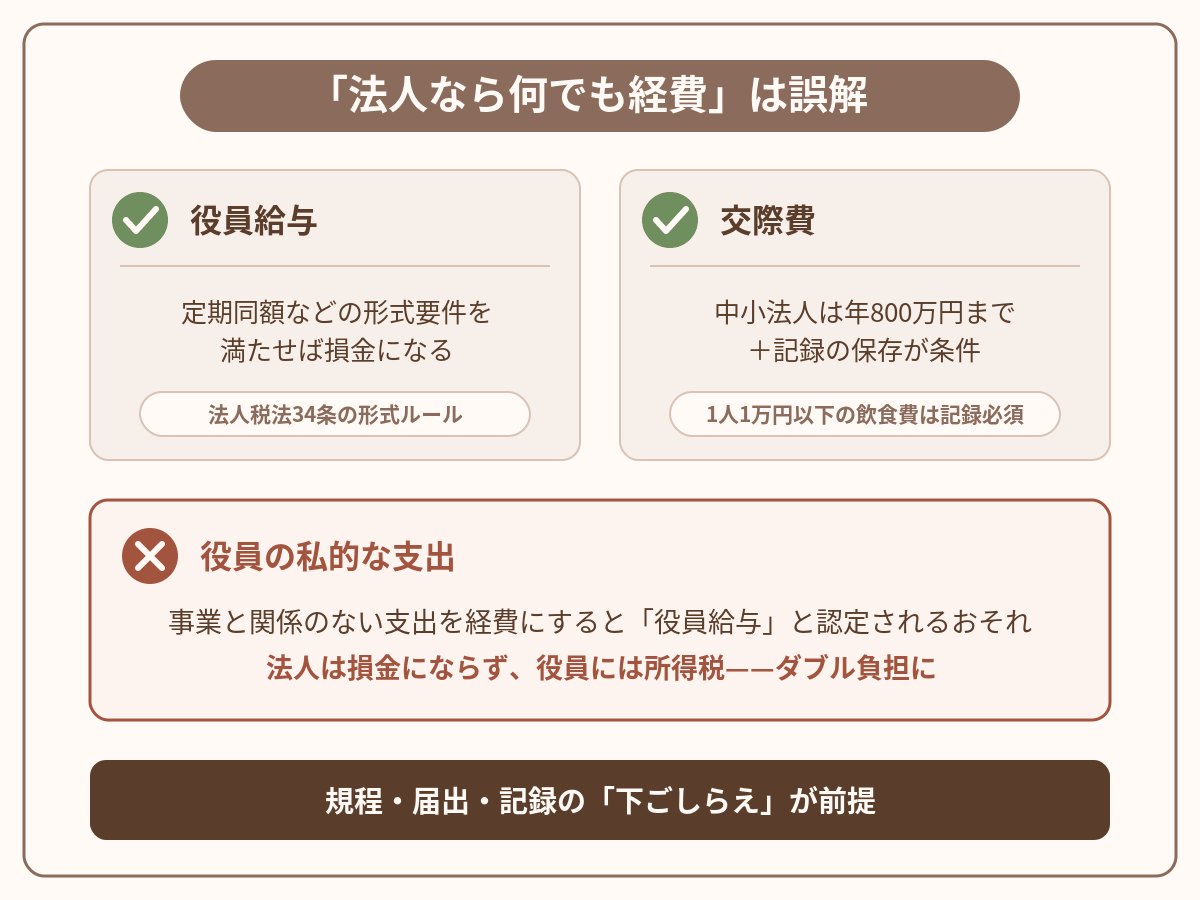

法人の経費はどこまで広がる?法人特有のルールと「何でも経費」の誤解

法人成りすると、個人事業では経費にできなかった支出の一部が損金にできるようになります。ただし、そこには法人特有の形式ルールが伴います。

法人になると扱いが変わる支出の例|自分への給与が代表格

代表的なのは、自分自身への給与です。個人事業主が自分に払う「給料」は経費になりませんが、法人が役員に支払う役員給与は、要件を満たせば損金になります。このほか、社宅や出張日当、生命保険料など、法人だからこそ選択肢に入る支出があります。

ただし、いずれも「規程を整える」「契約の名義を法人にする」「税法上の要件を満たす」といった手続きが前提です。手続きを飛ばして支出だけ真似ると、損金として認められないおそれがあります。

-

-

出張旅費規程は一人社長でも作れる?日当の相場と作り方・注意点

出張の多い一人社長にとって、出張旅費規程は法人ならではの仕組みです。規程に基づいて支給される日当は、通常必要と認められる範囲であれば受け取る社長個人に所得税がかからず、法人側では経費(損金)になります ...

-

-

役員社宅の家賃計算と始め方|課税標準額の調べ方と注意点

役員社宅の家賃計算(賃貸料相当額)の算式と、固定資産税の課税標準額・評価証明書の調べ方を税理士が解説。令和8年10月から変わる社会保険の現物給与、大家の壁や無償貸与・豪華社宅の注意点までわかります。

役員給与は「定期同額」などの形式要件を満たす必要がある

役員給与が損金になるのは、原則として毎月同額を支給する「定期同額給与」、事前に税務署へ届け出た「事前確定届出給与」などに該当する場合に限られます(法人税法第34条)。年度の途中で自由に増減させると、その一部が損金不算入になることがあります。

また、形式を満たしていても、職務の内容に照らして不相当に高額な部分は損金になりません。「利益が出たから今月は多めに」という感覚の支給は、法人では通用しない点に注意が必要です。

出典:国税庁「No.5211 役員に対する給与(平成29年4月1日以後支給決議分)」

交際費は中小法人で年800万円まで|1人1万円以下の飲食費は記録が条件

取引先との接待などの交際費等は、原則損金不算入としたうえで、資本金1億円以下の中小法人等には年800万円までの定額控除(または接待飲食費の50%まで)の措置があります。また、1人あたり1万円以下の飲食費は、参加者の氏名や人数などを記載した書類を保存している場合に限り、交際費等から除かれます(令和6年4月1日以後支出分。それ以前は5,000円以下)。

「金額の上限」と「記録の保存」がセットで求められる、法人の経費ルールの典型例です。

出典:国税庁「No.5265 交際費等の範囲と損金不算入額の計算」

「法人なら何でも経費」は誤解|役員の私的な支出は損金にならない

「法人にすれば食事も旅行も全部経費」という話を見かけますが、これは誤解です。事業と関係のない役員個人の支出を法人の経費に計上すると、その支出は役員への給与(役員賞与)と認定されるおそれがあります。この場合のリスクは後述しますが、法人・個人の両方で税負担が生じる厳しい取扱いです。

経費の範囲が広がるのは事実でも、「事業のための支出か」という大前提は個人事業主のときと変わりません。

法人成りの節税メリットは「何でも経費にできるから」ではなく、「ルールに沿って整えた支出が損金として認められるから」です。規程や届出といった下ごしらえが肝心なんですよ。

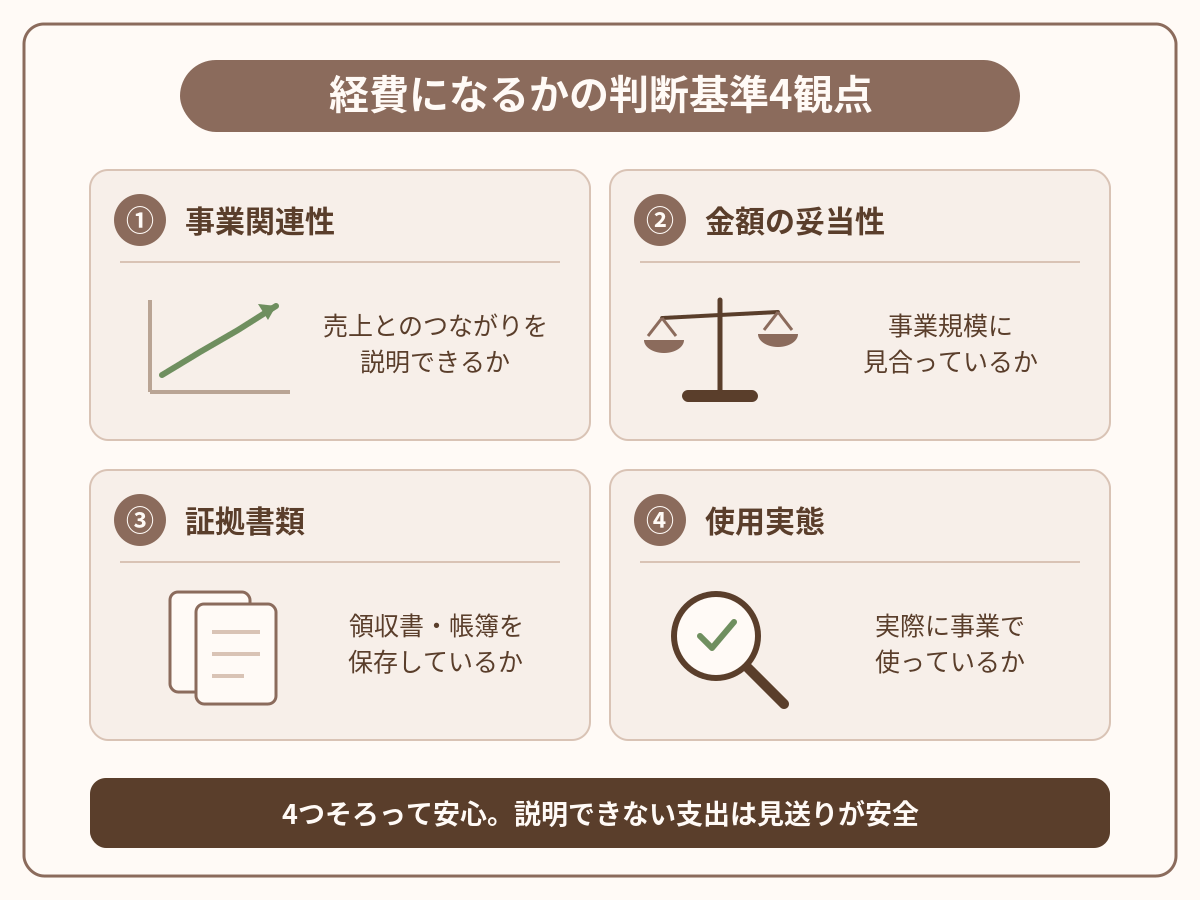

経費になるかの判断基準4観点|個人事業主・法人共通のチェック方法

ここからは、個別の支出で迷ったときに使える判断基準を4つの観点に整理します。個人事業主・法人のどちらにも共通するフレームです。

観点①事業関連性|「売上とどうつながるか」を説明できるか

第一の観点は、その支出が事業の遂行上必要かどうかです。税務調査で問われるのは「この支出がなぜ事業に必要だったのか」という説明です。誰と・何の目的で・どんな成果につながるのかを自分の言葉で説明できない支出は、経費計上を再考すべきサインといえます。

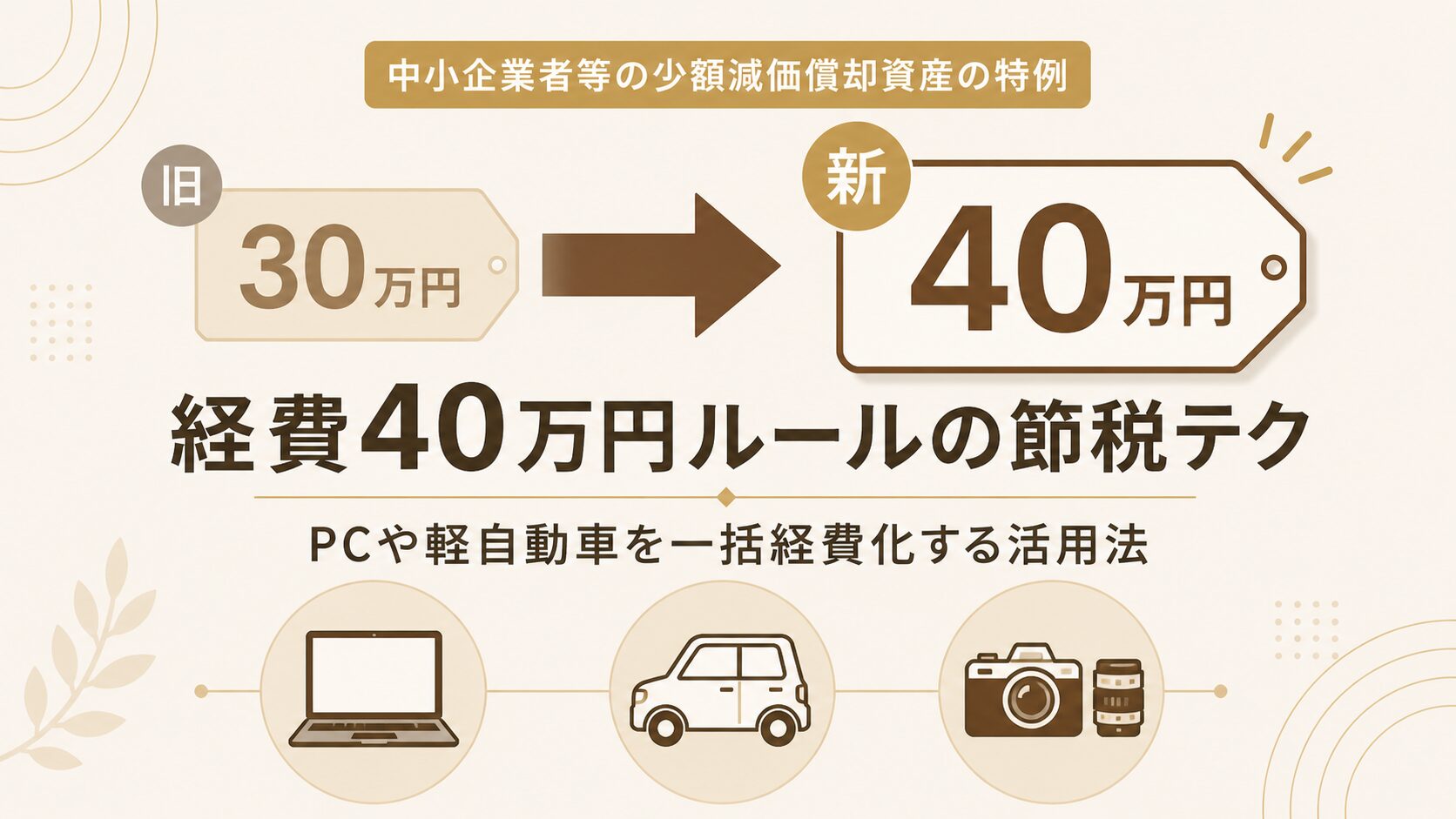

観点②金額の妥当性|事業規模に見合わない支出は疑われる

第二の観点は金額です。事業関連性があっても、事業規模に照らして不相当に高額な部分は否認の対象になり得ます。役員給与の「不相当に高額な部分」が典型です。また、高額な資産の購入は、支払った年に全額経費になるのではなく、原則として減価償却で複数年に配分します。40万円未満の資産には中小企業向けの特例もあります。

-

-

経費40万円ルールの節税テク|PCや軽自動車を一括経費化する活用法

「30万円未満なら一発で経費にできる」という中小企業向けの特例ルール、令和8年4月から40万円未満まで広がったのをご存知でしょうか。これまで「あと数万円高いから減価償却するしかなかった」というパソコン ...

観点③証拠書類|領収書と帳簿の保存が経費の生命線

第三の観点は証拠書類です。経費は「主張するもの」ではなく「証明するもの」です。領収書・請求書に加えて、交際費の1人1万円以下飲食費のように参加者の記録まで求められる費目もあります。帳簿書類の保存期間は法人で原則7年間(欠損金が生じた事業年度は10年間)です。書類が残っていなければ、実際に使った経費でも認められないことがあります。

観点④使用実態|名義や形式より「実際にどう使っているか」

第四の観点は使用実態です。事業用として計上した車が実際には家族の送迎にしか使われていない、規程は作ったが出張の事実がない——このように形式と実態がズレていると、他の3観点を満たしていても否認されるおそれがあります。家事関連費の区分(面積・時間・走行距離など)も、実態に基づく記録があってこそ説得力を持ちます。

出典:国税庁「No.2210 必要経費の知識」(家事関連費の区分)

4観点は「ひとつでも欠けたらアウト」ではなく、全部そろって初めて安心できるチェックリストです。迷ったら「調査官にこの4点を聞かれて答えられるか」を想像してみてください。

法人の経費の判断を誤るとどうなる?否認リスクと迷ったときの対処

経費の範囲を広げに行きすぎた場合のリスクも、公平にお伝えしておきます。

否認されると本税に加えて加算税・延滞税がかかる

税務調査で経費が否認されると、その分の所得が増え、法人税や所得税の追加納付が生じます。さらに、過少申告加算税や延滞税といった付帯税も上乗せされます(国税通則法)。仮装や隠蔽と判断された場合には、より重い重加算税の対象になることもあります。

「経費で落として得した金額」より「否認されて失う金額」の方が大きくなり得る——これが経費のリスクの基本構図です。

出典:e-Gov法令検索「国税通則法」(第65条 過少申告加算税)

役員の私的支出は「役員給与」と認定される|法人・個人のダブル負担

法人で特に注意したいのが、役員の私的支出の経費計上です。給与(役員賞与)と認定されると、法人側では損金不算入のまま、役員側では給与として所得税等の課税対象になります。法人と個人の両方で負担が生じるうえ、源泉徴収漏れの問題も伴う、影響の大きい否認パターンです。

出典:国税庁「No.5211 役員に対する給与(平成29年4月1日以後支給決議分)」

迷いやすい支出の例|自宅兼事務所・車・家族との飲食

実務で相談が多いのは、自宅兼事務所の費用、事業と私用を兼ねる車、家族や友人との飲食です。いずれも「一律ダメ」でも「全額OK」でもなく、4観点に沿って事業に必要な部分を合理的に切り分けられるかどうかで結論が変わります。ひとつの目安として、切り分けの根拠(面積・日報・走行記録・参加者メモなど)を支出の都度残しておくと、後から説明できる状態を保てます。

グレーな支出は実行前の相談が確実|法人成りの判断とあわせて

経費の範囲は、法人成りするかどうかの判断材料にも直結します。法人化そのものの判断基準は、こちらの記事で詳しく解説しています。

-

-

法人成りのタイミングはいつ?個人事業主が法人化する判断基準

法人成りのタイミングはいつがベスト?所得・売上・消費税インボイス・社会保険の4つの目安から、個人事業主が法人化すべきかの判断基準を税理士がわかりやすく解説。マイクロ法人のデメリットも紹介します。

「この支出は経費にしていいか」「法人成りしたら経費はどう変わるか」といった個別のご相談は、単発ならスポット相談、日々の記帳や決算まで見据えるなら顧問契約と、状況に応じてご利用いただけます。

-

-

顧問契約とスポット業務の違いについて

税理士に依頼する際、「顧問契約」と「スポット業務」のどちらを選ぶべきかで迷われる方は多いと思います。 ここでは、それぞれの違いと、当事務所がどのように考えているかを整理します。 顧問契約とは 顧問契約 ...

会社設立をご検討中の方向けのサポート内容は、サービス・料金表の「法人成り・会社設立をご検討の方へ」にまとめています。

「経費になりますか?」という質問への一番正確な答えは「使い方と記録次第です」なんです。支出した後ではなく、支出する前にご相談いただければ、認められる形に整える選択肢が広がりますよ。

【まとめ】法人の経費はどこまで認められるかは4観点で判断する

個人事業主の必要経費は「家事費との区分」、法人の損金は「別段の定めによる制限」と、経費の範囲を決める仕組みが異なります。法人成りすると役員給与や交際費など経費の選択肢は広がりますが、「法人なら何でも経費」は誤解で、私的支出の計上は役員給与認定や加算税といったリスクを伴います。

迷ったときは、事業関連性・金額の妥当性・証拠書類・使用実態の4観点でチェックし、説明できない支出は計上を見送るのが安全です。グレーな支出ほど、実行前に専門家へ相談することをおすすめします。

経費の判断は「バレるかどうか」ではなく「説明できるかどうか」で考えるのが正解です。当事務所では、経費の線引きから法人成りの判断まで、オンラインで全国どこからでもご相談いただけます。記録の残し方から一緒に整えていきましょう。

※本記事は令和7年4月1日現在の法令等に基づいています。個別の状況によって取扱いが異なる場合がありますので、実行前に税理士等の専門家にご確認ください。

-

-

オンライン税務相談のご利用ガイド|お申し込みから当日の流れまで

当事務所のオンライン税務相談は、全国どこからでも、ご自宅やオフィスからご相談いただけます。 事前にご相談内容や資料を共有いただくことで、当日は一般的な説明だけでなく、お客様の状況に応じた具体的なお話に ...

{kind=link}