「相続税の申告は終えたけれど、あとから税務調査で指摘されないだろうか」。相続税の申告をした方の多くが、この不安を口にされます。相続税の税務調査は、決して珍しいものではありません。大切なのは、どんなときに対象になりやすいのか、どう進むのかを正しく知り、あわてず備えておくことです。

この記事では、相続税の税務調査の実態から当日の流れ、指摘されたときの負担、そして事前の備えまでを、国税庁の情報にもとづいて税務の知識がない方にもわかるように整理します。

相続税の税務調査とは?実施件数と申告漏れの割合から見る実態

相続税の税務調査とは、提出された相続税の申告内容が正しいかどうかを、税務署が資料や聞き取りをもとに確認する手続きです。まずは、相続税の税務調査が実際にどのくらい行われ、どのくらいの割合で申告漏れが見つかっているのかを、国税庁が公表した数字で確認します。

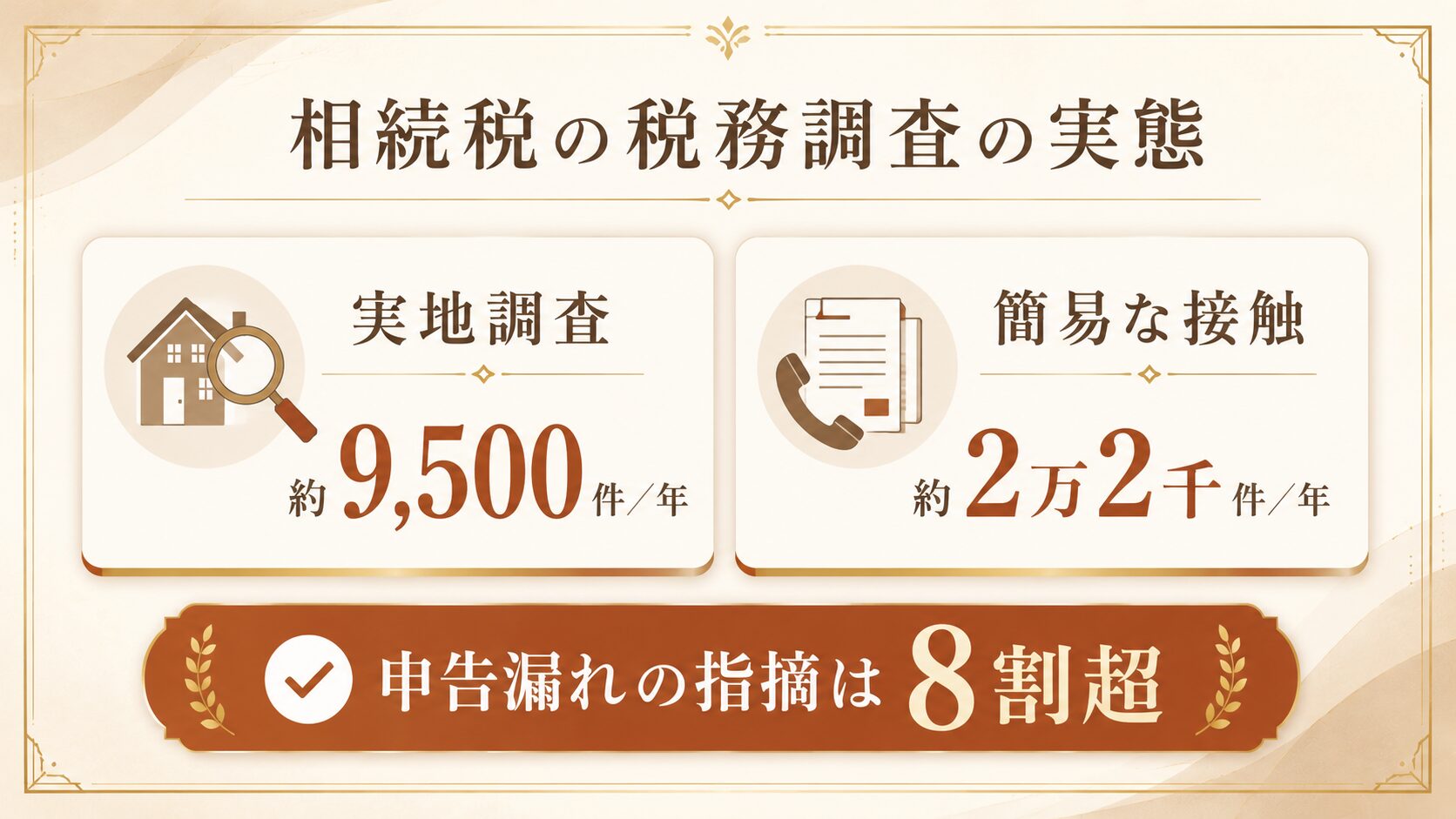

相続税では「実地調査」と「簡易な接触」で確認が行われる

国税庁の公表資料では、相続税の調査等を「実地調査」と「簡易な接触」に分けて整理しています。実地調査は、調査官が自宅などを訪れて詳しく調べる方法です。簡易な接触は、文書や電話、税務署への来署依頼などによって申告内容の確認や是正を求めるもので、実地調査に比べて軽い確認と考えるとわかりやすいでしょう。

国税庁の公表によると、令和6事務年度の相続税の実地調査件数は9,512件、簡易な接触は21,969件でした。実地調査と簡易な接触を合わせると、相続税の申告に対する税務署からの確認は年間3万件を超えています。

出典:国税庁「令和6事務年度における相続税の調査等の状況」(実地調査9,512件・簡易な接触21,969件)

相続税の税務調査で申告漏れが見つかる割合は8割を超える

相続税の税務調査でとくに知っておきたいのが、調査が入ると高い確率で何らかの申告漏れなどが指摘されているという点です。令和6事務年度の実地調査9,512件のうち、申告漏れなどの非違(誤り)があったのは7,826件で、その割合は82.3%にのぼります。実地調査1件あたりの追徴税額は約867万円でした。

税務署は、事前に資料を集めたうえで「申告漏れの可能性が高い」と見込んだ先を選んで実地調査に入るため、非違割合が高くなる傾向があります。だからこそ、調査対象になりにくい正確な申告と、調査になっても慌てない備えの両方が大切になります。

出典:国税庁「令和6事務年度における相続税の調査等の状況」(非違件数7,826件・非違割合82.3%・実地調査1件あたり追徴税額867万円)

「調査に入られる=疑われている」と気に病む方が多いのですが、まずは事実を知ることが大切です。数字を正しく理解しておけば、必要以上に不安になることも、逆に油断することもなくなります。

相続税の税務調査はいつ来る?時期と対象になりやすい人の特徴

「相続税の税務調査は、いつ、どんな人のところに来るのか」は、多くの方が気にされる点です。時期や対象になりやすいケースには一定の傾向があります。ここでは、あくまで一般的な傾向として整理します。

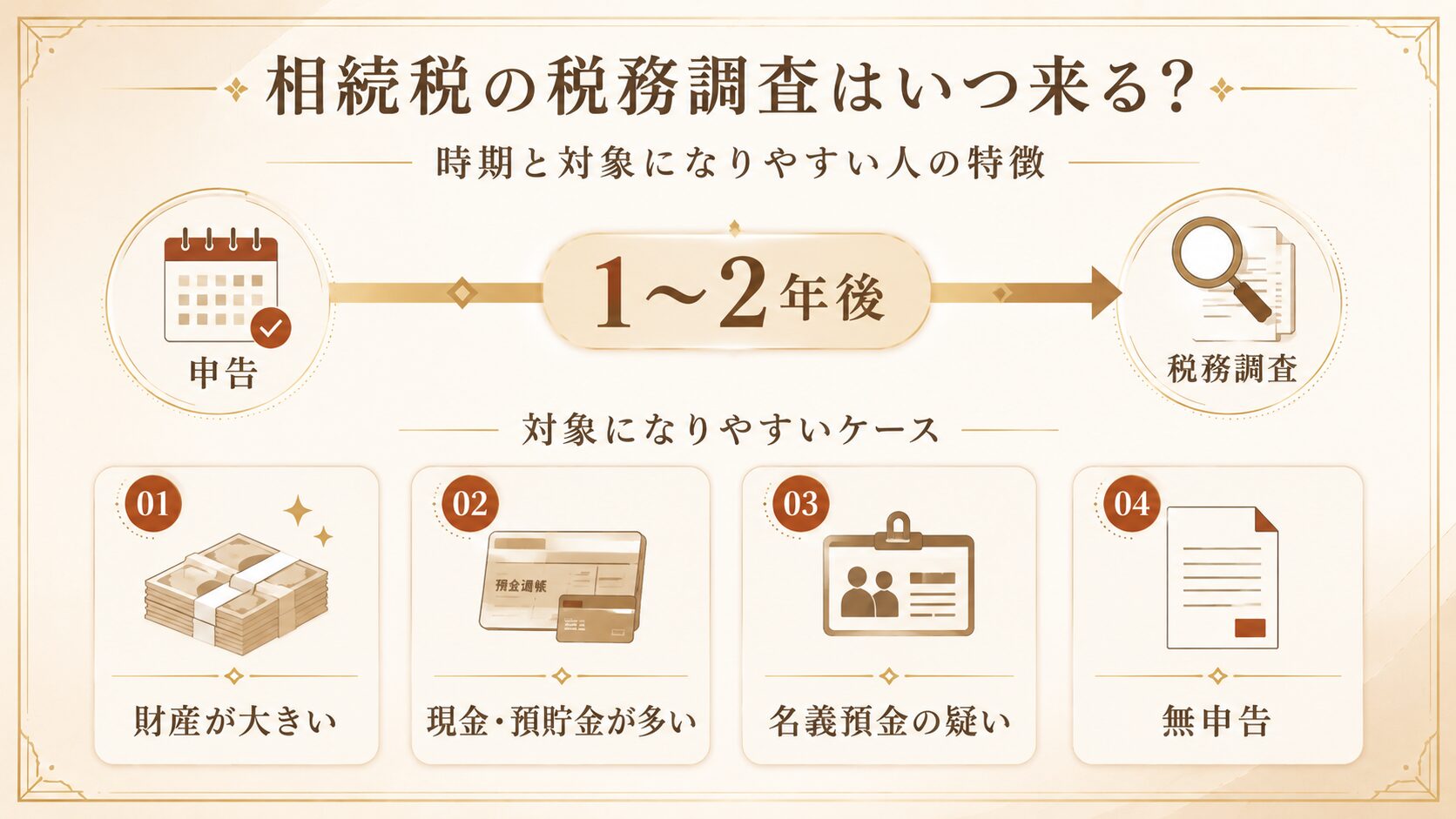

相続税の税務調査が来る時期は申告からおおむね1〜2年後が多い

相続税の税務調査は、申告書を提出してすぐに来るとは限りません。実務上は、申告からおおむね1〜2年後に連絡が入るケースが多いといわれています。ただし、これはあくまで一般的な傾向であり、案件によって時期は異なります。税務署が金融機関などへ照会し、資料を突き合わせたうえで対象を絞り込むため、ある程度の時間差が生じると考えられます。

申告から数年が経つと「もう調査は来ないだろう」と感じるかもしれませんが、相続税の申告内容を確認できる期間には数年の幅があります。申告後しばらくは、申告に使った資料を手元に残しておくと安心です。

出典:国税庁「令和6事務年度における相続税の調査等の状況」(資料情報等から申告額が過少と想定される事案等について実地調査を実施)

相続税の税務調査の対象になりやすいといわれるケース

どのような相続が対象になりやすいかにも傾向があります。以下は、一般的に指摘されやすいとされるケースです。あてはまるからといって必ず調査が来るわけではありませんが、丁寧な申告を心がける目安になります。

とくに、家族名義になっているものの実質は被相続人の財産とみられる「名義預金」は、税務調査で最も指摘されやすい論点の一つです。名義預金の考え方と対策は名義預金と相続税でくわしく解説しています。

出典:国税庁「令和6事務年度における相続税の調査等の状況」(無申告事案・家族名義口座への預金移動などの調査事例を公表)

申告漏れで注意したい財産は「現金・預貯金」

対象になりやすい財産にも特徴があります。国税庁の公表資料では、令和6事務年度の申告漏れ相続財産の金額の構成比において、現金・預貯金等は29.1%を占めています。区分ごとにみると「その他」に次いで大きな割合であり、税務調査で特に注意したい財産の一つです。不動産のように登記で把握されやすい財産に比べ、現金や預貯金は動きが見えにくく、名義預金や引き出した現金の申告漏れが起きやすいためと考えられます。

「少額だから」「家族の口座だから」と現金や預貯金を申告から外すと、税務調査で重い指摘につながることがあります。金融資産こそ、正確な把握と申告が欠かせません。

出典:国税庁「令和6事務年度における相続税の調査等の状況」(申告漏れ相続財産の金額の構成比:その他43.3%・現金預貯金等29.1%・有価証券13.6%・土地12.3%・家屋1.7%)

対象になりやすいケースを見て不安になった方もいるかもしれません。ただ、これらは「隠すと危ない」という話であって、正しく申告していれば恐れる必要はありません。判断に迷う財産があれば、申告の段階で専門家に相談しておくのが安心です。

相続税の税務調査の流れ|事前通知から当日・結果までの進み方

相続税の税務調査がどう進むのかを知っておくと、実際に連絡が来ても落ち着いて対応できます。ここでは、事前通知から結果までの一般的な流れを確認します。

相続税の税務調査は原則として事前通知から始まる

相続税の実地調査は、原則として、事前に納税者(または関与税理士)へ電話などで連絡が入るところから始まります。これを「事前通知」といい、調査の日時や場所などが知らされます。日程の都合が合わない場合は、相談のうえ調整できるのが一般的です。

なお、無申告が疑われる事案などでは、必ずしも事前通知どおりに進まない場合もあります。連絡を受けたら自己判断で慌てず、まず申告を担当した税理士に相談すると安心です。

出典:国税庁「税務調査手続に関するFAQ(一般納税者向け)」(税務調査に先立ち、原則として事前通知を行う旨)

相続税の税務調査当日から結果までの進み方

実地調査の当日は、多くの場合、被相続人が住んでいた自宅などで行われます。調査官が生前の生活状況や財産の管理方法などを聞き取り、必要に応じて通帳や関係書類を確認します。以下は一般的な進み方です。

事前通知

税務署から日時・場所などの連絡が入る

当日の調査

自宅などで聞き取りと資料確認が行われる(半日〜1日程度が一般的)

追加確認

後日、追加資料の提出や質問への回答を求められることがある

結果の連絡

申告是認(問題なし)、修正申告の勧奨、または更正などの形で結論が示される

当日にその場で結論が出ることは多くありません。聞かれたことには事実にもとづいて誠実に答え、わからない点は「確認します」と伝えて後日回答する姿勢が大切です。相続税の申告全体の進め方は相続税は自分で申告できる?もあわせてご覧ください。

出典:国税庁「令和6事務年度における相続税の調査等の状況」(臨宅調査により相続人へ聞き取りを実施した調査事例を公表)

調査当日に一人で対応するのは、どなたでも緊張するものです。申告を税理士に依頼していれば立ち会いをお願いできますし、当日の受け答えについても事前に準備できます。「聞かれたことに正直に答える」が基本姿勢です。

相続税の税務調査で申告漏れを指摘されたら|加算税・重加算税・延滞税

相続税の税務調査で申告漏れが見つかると、不足していた本来の相続税(本税)に加えて、ペナルティとしての税金がかかります。どのような負担が生じるのかを整理します。税率などは改正で見直されることがあるため、実際の負担は最新情報での確認が必要です。

うっかりミスには過少申告加算税・無申告加算税

悪意のない申告漏れであっても、追加の税金がかかるのが一般的です。期限内に申告したものの税額が少なかった場合は「過少申告加算税」、そもそも申告していなかった場合は「無申告加算税」が課されます。

過少申告加算税は原則10%(一定額を超える部分は15%)です。無申告加算税は、令和6年1月1日以後に法定申告期限が到来するものについては、原則として50万円まで15%、50万円超300万円以下の部分は20%、300万円を超える部分は30%とされています。相続税の申告期限は相続開始を知った日の翌日から10か月以内のため、どの年のルールが適用されるかは申告期限で判断します。

なお、税務調査の通知を受ける前に自主的に修正申告や期限後申告をした場合は、加算税が軽くなる、または課されない扱いがあります。気づいた時点で早めに動くことが負担を抑えるポイントです。

出典:国税庁「No.2024 確定申告を忘れたとき」(無申告加算税の割合) / 国税庁「加算税制度(概要)」(過少申告加算税等の基本的な割合)

財産を隠すと重加算税という重いペナルティ

財産を意図的に隠したり、事実を偽ったりした場合には、通常の加算税に代えて、より重い「重加算税」が課されます。重加算税は、過少申告のときは35%、無申告のときは40%という高い割合で課されます。過去5年以内に無申告加算税や重加算税を課されたことがある場合などには、さらに割合が加重されることもあります。

国税庁が公表する調査事例でも、家族名義の口座へ預金を移して基礎控除以下に見せかけたケースなどが、重加算税の対象として紹介されています。財産を隠す行為は、結果として負担を大きく増やすことになります。

「バレないだろう」と財産を隠すと、重加算税に加えて延滞税も上乗せされ、正直に申告した場合よりはるかに重い負担になります。

出典:国税庁「相続税及び贈与税の重加算税の取扱いについて(事務運営指針)」(仮装・隠蔽があった場合の重加算税の取扱い)

納付が遅れた期間には延滞税もかかる

加算税とは別に、本来の納付期限に遅れた期間に応じて「延滞税」もかかります。延滞税の割合は年によって見直され、令和8年(2026年)は、納期限の翌日から2か月を経過する日までが年2.8%、それ以後が年9.1%とされています。申告漏れが後から見つかると、法定納期限の翌日から納付日までの日数に応じて延滞税が計算されるため、負担はさらに大きくなります。

出典:国税庁「No.9205 延滞税について」(延滞税の割合は法定納期限の翌日から納付日までの日数に応じて計算)

加算税や重加算税の話は不安をあおるためのものではありません。逆に言えば、正確に申告してさえいれば、これらの重い負担は避けられるということです。最終的な税額や加算税の判断は個別の事情によるため、指摘を受けたら早めに税理士へ相談してください。

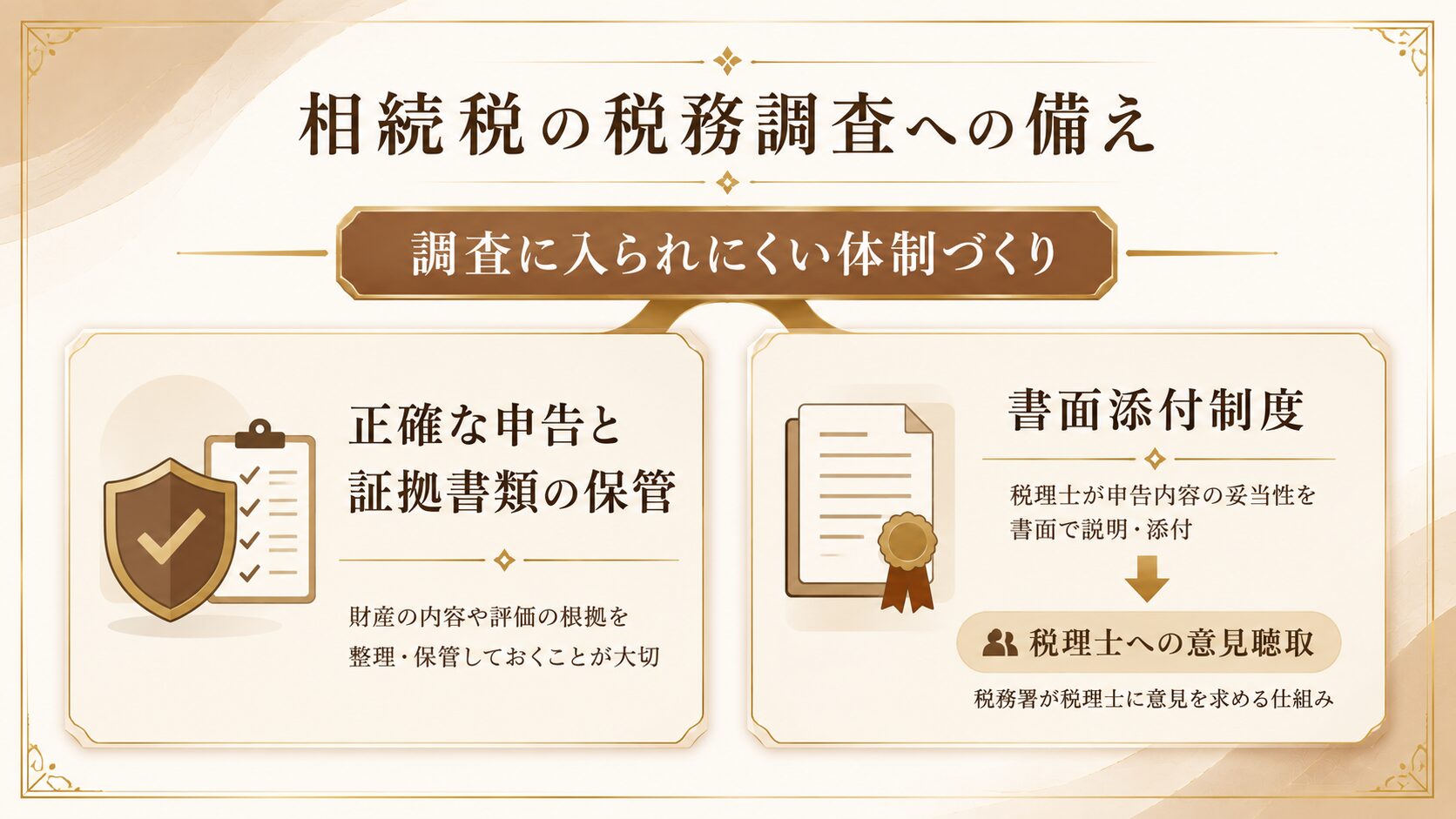

相続税の税務調査に備える方法|正しい申告と書面添付制度による対策

相続税の税務調査への一番の備えは、そもそも指摘されない正確な申告をしておくことです。そのうえで、調査に入られにくくする制度も知っておくと安心です。

財産の把握と証拠書類の保管が基本の備え

最も大切なのは、被相続人の財産をもれなく把握し、正確に申告することです。とくに、税務調査で狙われやすい預貯金は、亡くなる前後の入出金の流れや、家族名義の口座の資金の出どころまで確認しておくと、後から説明を求められても落ち着いて対応できます。申告に使った残高証明書や取引履歴などの資料は、申告後も数年間は保管しておきましょう。基礎控除の範囲や申告の要否については相続税の基礎控除とはで確認できます。

出典:国税庁「No.4205 相続税の申告と納税」(相続税は申告により納税額を確定させる申告納税方式)

書面添付制度で税務調査に入られにくくする

税理士に相続税の申告を依頼する場合、「書面添付制度」を活用する方法があります。これは、税理士が申告書に、どの資料をどう確認して申告内容を作成したかを説明する書面を添付する制度です。書面添付があると、税務署が疑問点を確認したい場合、いきなり実地調査に入る前に、まず税理士に意見を聴く手続きが設けられています。

この意見聴取の段階で疑問が解消され、調査の必要がないと判断されれば、結果として実地調査に至らないこともあります。ただし、書面添付制度は税務調査の省略を保証する制度ではありません。それでも、申告の信頼性を高め、税務署に申告内容を丁寧に説明できる手段として有効です。書面添付に対応できるかは税理士によって異なるため、依頼前に確認しておくとよいでしょう。税理士選びのポイントは相続税の税理士の選び方もあわせてご覧ください。

出典:国税庁「書面添付・意見聴取制度(税理士制度Q&A)」(書面添付がある場合の調査通知前の意見聴取。書面添付は調査の省略を前提とした制度ではない旨)

「税務調査が不安だから、しっかり申告したい」というご相談は少なくありません。正確な申告と書面添付は、まさにその不安に応える備えです。申告の段階から専門家が関わることで、調査の要否判断でも説明材料を整えやすくなります。

相続税の税務調査が不安なときは早めの相談を|まとめ

相続税の税務調査は、実地調査に入ると8割を超える割合で申告漏れなどが指摘される、決して他人事ではない手続きです。対象になりやすいのは、財産が大きい相続や、現金・預貯金・名義預金が関わる相続で、調査は申告からおおむね1〜2年後に行われることが多いといわれています。申告漏れが見つかれば加算税や延滞税が、財産を隠していれば重加算税という重い負担がかかります。だからこそ、正確な申告と証拠書類の保管、そして書面添付制度の活用が、相続税の税務調査への確かな備えになります。

当事務所では、青森市・青森県全域はもちろん、全国オンラインでも相続税の申告と税務調査対策のご相談を承っています。書面添付制度にも対応し、税務署から確認があった場合にも申告内容を丁寧に説明できる体制を整えます。「うちは調査が来ないか心配」という段階でも大丈夫です。まずはお気軽にご相談ください。

-

-

オンライン税務相談のご利用ガイド|お申し込みから当日の流れまで

当事務所のオンライン税務相談は、全国どこからでも、ご自宅やオフィスからご相談いただけます。 事前にご相談内容や資料を共有いただくことで、当日は一般的な説明だけでなく、お客様の状況に応じた具体的なお話に ...

{kind=link}