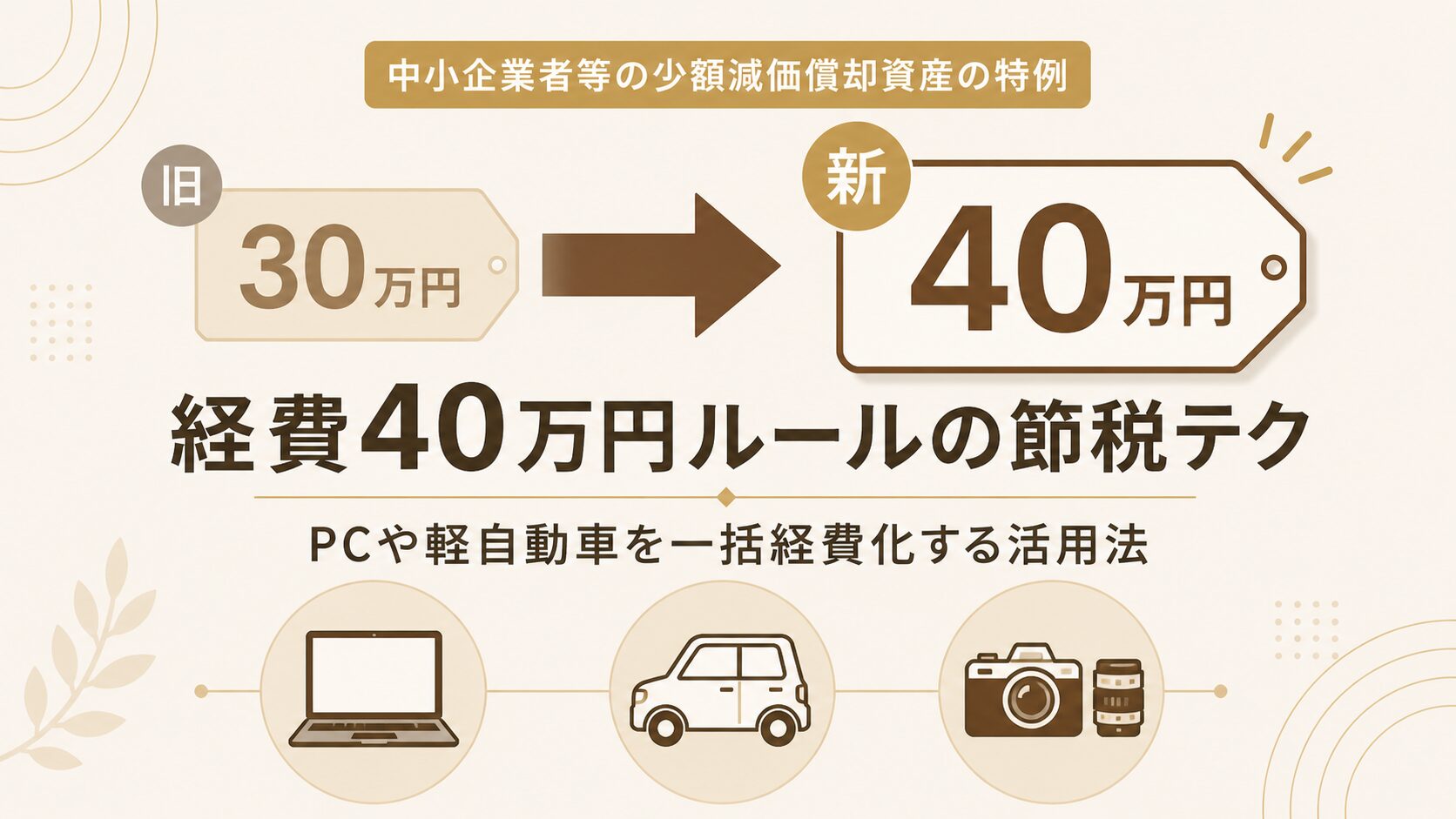

「30万円未満なら一発で経費にできる」という中小企業向けの特例ルール、令和8年4月から40万円未満まで広がったのをご存知でしょうか。これまで「あと数万円高いから減価償却するしかなかった」というパソコンや軽自動車も、購入した年に全額を経費にできるようになりました。

ただし、対象になる事業者の要件は逆に少し厳しくなっています。法人については「常時使用する従業員400人以下」というラインが新しく引かれました。「自分は対象になるのか」「いつから・いつまで使えるのか」「具体的にどう使えば節税になるのか」を、税理士の立場から順を追って整理します。

この記事の内容は、令和7年12月26日に閣議決定された「令和8年度税制改正の大綱」と、令和8年3月31日に官報で公布された「所得税法等の一部を改正する法律(令和8年法律第12号)」の内容にもとづいています。原則として、令和8年4月1日施行です。

経費40万円ルールとは|少額減価償却資産特例の改正ポイントを税理士解説

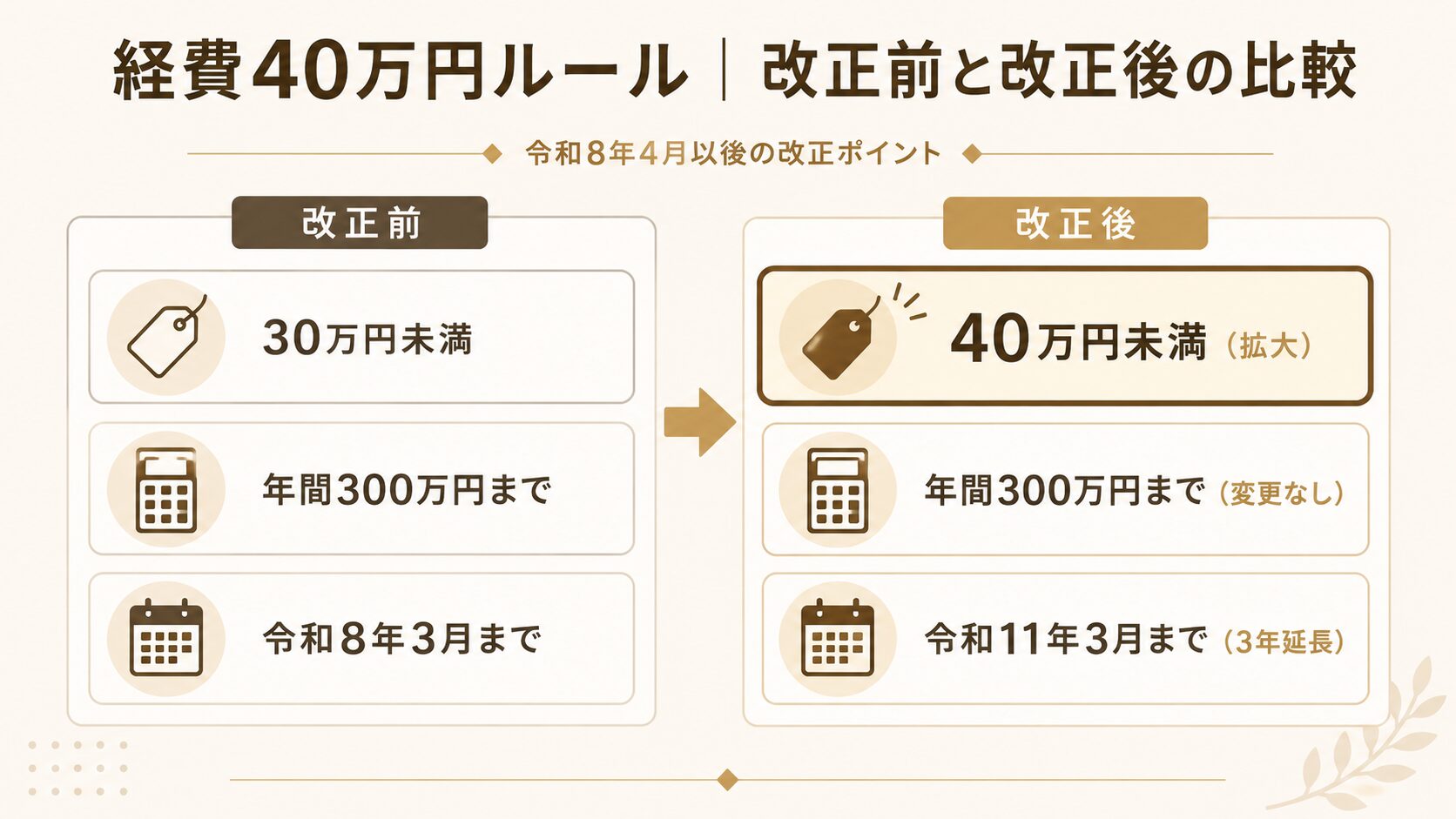

「経費40万円ルール」と呼んでいるのは、正式には「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」という制度のことです。これまでは取得価額30万円未満の資産が対象でしたが、令和8年4月1日以後に取得する資産から、ラインが40万円未満まで広がりました。

このセクションでは、改正の中身を「いつから」「いくらまで」「いつまで」の3つの軸で整理します。

少額減価償却資産特例とは?30万円から40万円未満への引き上げの意味

少額減価償却資産特例は、青色申告をしている中小企業者・個人事業主が使える節税の特例制度です。本来であれば、10万円以上の備品や車両は「減価償却」といって、法定耐用年数に応じて数年に分けて少しずつ経費にしていきます。

ところが、この特例を使うと、取得価額40万円未満の減価償却資産であれば、購入した年に全額を一括で経費にできます。これが「経費40万円ルール」と呼ばれているゆえんです。

たとえば30万円のパソコンを買ったとき、通常の減価償却では4年間にわたって少しずつ経費にしますが、この特例を使えばその年のうちに30万円全額を経費にできます。利益が出た年の節税対策として使い勝手のよい制度です。

出典:国税庁「No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例」

適用開始時期はいつから?令和8年4月1日以後の取得から

新しい40万円未満ラインが使えるのは、令和8年(2026年)4月1日以後に取得した資産からです。令和8年3月31日までに取得した資産には、改正前の30万円未満ラインが適用されます。

「取得日」は契約日ではなく、原則としてその資産が事業の用に供された日(事業供用日)で判定するのが基本です。納品が3月で実際に使い始めたのが4月、というケースでは判定がデリケートなので、稟議書・納品書・検収書などで日付の根拠を残しておくと安心です。

適用期限は令和11年3月まで|3年延長された理由

この特例は、もともと時限立法で何度も延長を繰り返してきた制度です。令和8年度税制改正の大綱では、改正前の適用期限である令和8年3月31日からさらに3年延長して、令和11年(2029年)3月31日までとすることが示されています。

延長と同時に取得価額のラインも引き上げられたのは、近年のIT機器や車両の値上がりが背景にあります。物価上昇の影響で「30万円のラインだと経費にできない物品が増えてきた」という現場の声が、改正の流れに反映された形です。

出典:財務省「令和8年度税制改正の大綱(3/9)」(措置法上の中小企業者等の少額減価償却資産の特例について「適用期限を3年延長する」と明記)

年間上限300万円のルールはこれまでと同じ

取得価額のラインが引き上げられたとはいえ、年間の合計取得価額は300万円までが上限です。これは改正前と変わりません。

たとえば1事業年度に40万円未満のパソコンを8台買った場合、合計が320万円になると300万円を超えてしまいます。超えた分の20万円相当の資産については、この特例ではなく通常の減価償却を選ぶことになります(順番として後から取得した分から外れていきます)。

なお、年の途中で開業した個人事業主や事業年度が1年に満たない法人は、月割りで上限が縮小される点も従来どおりです。

中身を一言でまとめると「期間も金額も少し広がったうえで、3年延長された」という理解で大丈夫です。改正前と改正後でラインが変わるので、設備投資のタイミングは令和8年4月をまたぐかどうかで損得が変わります。

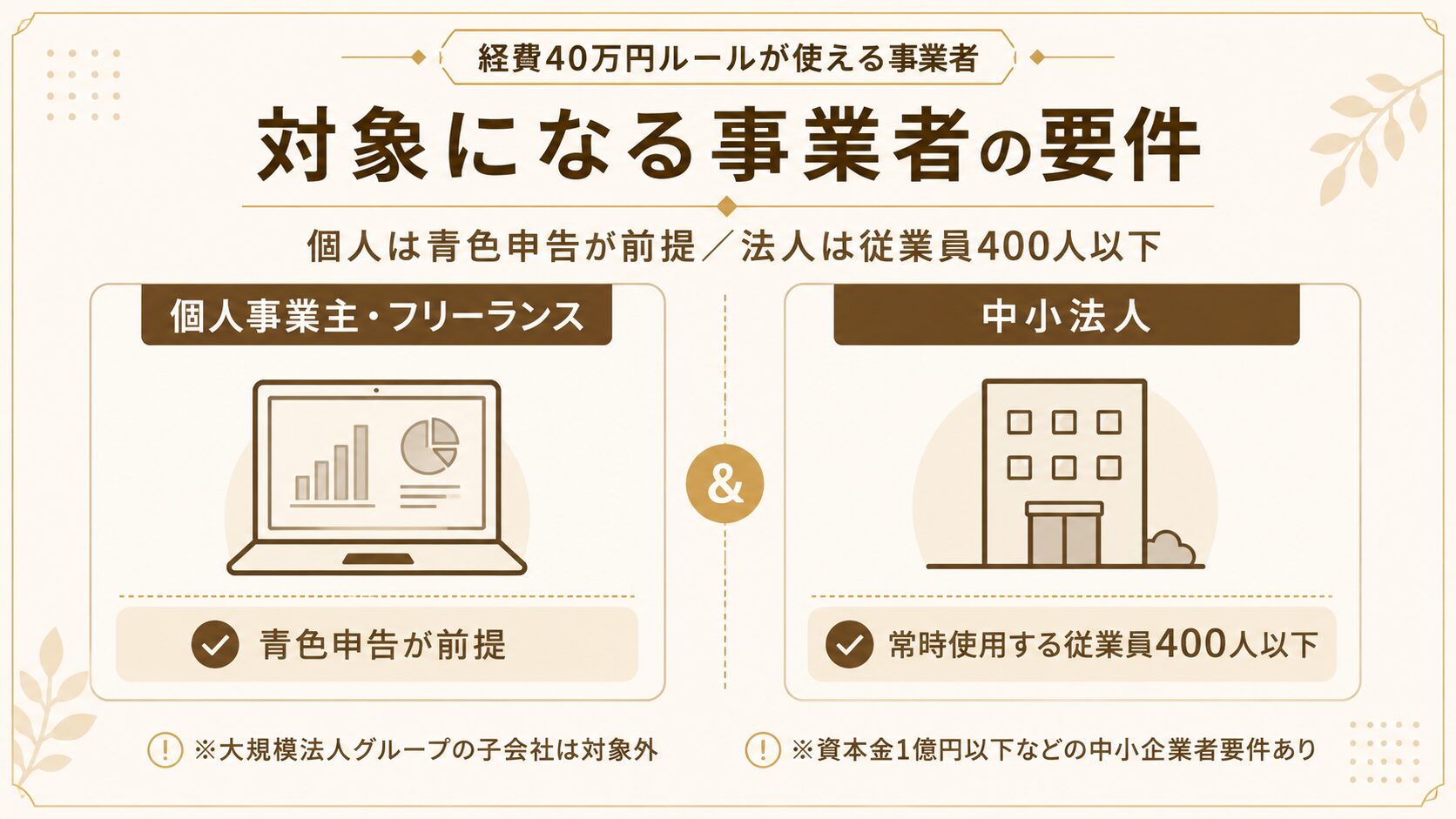

経費40万円ルールの対象になる事業者の要件と従業員400人ライン

経費40万円ルールは「中小企業者等」のための制度です。誰でも使える制度ではないので、対象になる事業者の要件を最初に確認しておきましょう。改正で法人側のラインが少し厳しくなっている点が今回のポイントです。

個人事業主・フリーランスは青色申告が前提

個人事業主・フリーランスの方がこの特例を使うには、その年について青色申告をしていることが前提です。白色申告の方は、残念ながらこの特例の対象外になります。

青色申告には事前に「青色申告承認申請書」を税務署に提出している必要があります。これから開業する方や、白色申告から切り替えたい方は、まず青色申告の承認手続きから整えていくのが先決です。

法人は従業員400人以下に厳格化|500人から変更

法人の方は、改正で要件が少し厳しくなっています。改正前は「常時使用する従業員500人以下」が対象でしたが、改正後は「常時使用する従業員400人以下」に引き下げられました。

「常時使用する従業員」は、いわゆる正社員に加え、長期で雇用しているパート・アルバイトもカウント対象になります。短期的な日雇いなど臨時雇用は原則として含みません。期末時点での人数で判定するのが基本です。

このほか、もともと中小企業者特有の要件として、資本金1億円以下である等のラインも従来どおり存在します。

出典:財務省「令和8年度税制改正の大綱(令和7年12月26日 閣議決定)」

大規模法人グループの子会社は対象外

中小企業者の判定では、資本金や従業員数だけでなく「大規模法人に発行済株式の一定割合以上を保有されているかどうか」も見ます。国税庁の整理によれば、ここでいう大規模法人とは「資本金1億円超の法人」「資本・出資のない法人で常時使用する従業員1,000人超の法人」「大法人による完全支配関係がある普通法人」のいずれかにあたるものをさします。

具体的には、同一の大規模法人に発行済株式の2分の1以上を所有されている法人や、複数の大規模法人にあわせて3分の2以上を所有されている法人は、措置法上の中小企業者から外れます。「親会社が大企業の100%子会社」「複数の大規模法人で過半数を握られている」といったケースは、たとえご自身の会社の規模が小さくても、この特例の対象外になる点にご注意ください。

出典:国税庁「No.5432 措置法上の中小法人及び中小企業者」

対象になる資産・ならない資産

経費40万円ルールの対象は、取得価額40万円未満の減価償却資産です。減価償却の対象になる資産であれば、有形・無形を問わず、新品・中古を問わず使えます。

具体的には次のような資産が対象になります。

- パソコン、タブレット、スマートフォン

- 軽自動車、中古車など事業用の車両

- 撮影機材、デザインモニター、プリンターなどの事業用機器

- ソフトウェア(無形固定資産)

- 事務机、椅子、棚などの事業用什器

一方で、棚卸資産(販売目的で仕入れた商品)や、事業の用に供していない資産は対象外です。プライベートと兼用している場合は事業使用割合に応じた金額のみが対象になり、取得価額40万円未満の判定は資産単位で行う点もご注意ください。

「自分の会社・事業がそもそも対象になるのか」を最初に確認するのが大切です。資本金・従業員数・親会社の関係はその年で確定するため、判定に迷ったら顧問税理士か税務署にご相談ください。

PCや車購入で経費40万円ルールを使う節税テクニックの活用例

ここからは、経費40万円ルールを実際にどう使えば節税につながるのか、具体的な活用例で見ていきます。「30万円台で減価償却するか、一発で経費にするか悩んでいた物品」が一番のターゲットになります。

35万円のクリエイター向けPCを一括経費化する場合の活用例

たとえば、デザイナーや動画編集者の個人事業主が、35万円のクリエイター向けPCを購入したとします。改正前は30万円以上だったため、原則として4年(パソコンの法定耐用年数)かけて少しずつ経費化する必要がありました。

改正後は40万円未満まで対象が広がるので、令和8年4月以後にこのPCを購入し、事業に使い始めれば、購入した年に35万円全額を経費にできます。

仕訳のイメージとしては、購入時に「消耗品費 350,000円/現金預金 350,000円」のような形で、固定資産に計上せず費用としてそのまま落としていくことができます(青色申告決算書では「減価償却費の計算」欄にこの特例適用分を記載する運用が一般的です)。

39万円の中古軽自動車を事業用に取得する場合

軽自動車も、新車・中古を問わず40万円未満であればこの特例の対象になります。営業用に使う中古軽自動車を39万円で購入したケースでは、改正後の経費40万円ルールを使えば、購入した年に39万円全額を経費にできます。

ただし、車両は私用と兼用するケースが多いため、事業使用割合を合理的に区分する必要があります。たとえば「業務に60%、プライベートに40%使う」場合は、39万円のうち事業分に相当する金額(39万円 × 60% = 234,000円)だけが経費の対象です。

走行距離の事業・私用比率を運転日報で残しておくと、税務調査の場面でも根拠を示しやすくなります。

撮影機材・デザインモニターをまとめて取得するときの考え方

カメラ・レンズ・照明・大型モニターなど、フリーランスのクリエイターが事業用にまとめて取得するケースもこの特例の活用イメージにぴったりです。

ただし、ここで気をつけたいのが「資産単位の判定」です。たとえば「カメラ本体25万円+専用レンズ20万円」をセットで購入した場合、それぞれを別の資産として扱えば各40万円未満ですが、機能上の一体性が高い場合は合算で1資産として判定されることもあります。

判定が分かれる物品をまとめて取得するときは、納品書・請求書を資産ごとに分けて発行してもらうと、事務処理がスムーズになります。

課税所得を調整したい年度の集中投資テクニック

経費40万円ルールは「設備投資の年に課税所得を一気に圧縮できる」のが最大のメリットです。年の途中で「今年は思ったより利益が出そうだ」と分かったとき、年内に必要な備品をまとめて取得することで、課税所得を抑えることができます。

ただし、節税のためだけに不要なものを買うのは本末転倒です。「いずれ買い換える予定だったPCを、今年のうちに前倒しで買う」「老朽化した軽自動車をいま新調する」など、本来必要な投資のタイミングを年度末に寄せるイメージで使うのが、無理のない節税テクニックといえます。

なお、年間合計300万円のラインは固いので、複数の物品を取得する年は早めに合計額をシミュレーションしておきましょう。

「あと数万円高いから減価償却で4年待つしかない」という悩みが、改正によってかなり減ります。設備投資の予算編成で、令和8年4月以降の取得分は経費40万円ルールで一気に経費化できる前提で計画を組み直してみてください。

-

-

個人事業主が優先すべき「お金が残る」正統派節税5選

個人事業主やフリーランスにとって、避けて通れないのが「税金」の悩みです。 しかし、やみくもに経費を使うだけでは、手元の現金が減るばかりで事業は成長しません。 今回は、数多くの節税策の中から、税理士が推 ...

経費40万円ルールを使うときの注意点と判断のコツ

経費40万円ルールはとても便利な制度ですが、使い方を間違えると思ったほど節税にならなかったり、固定資産税で思わぬ負担が発生したりすることがあります。最後に、実務で押さえておきたい注意点を整理します。

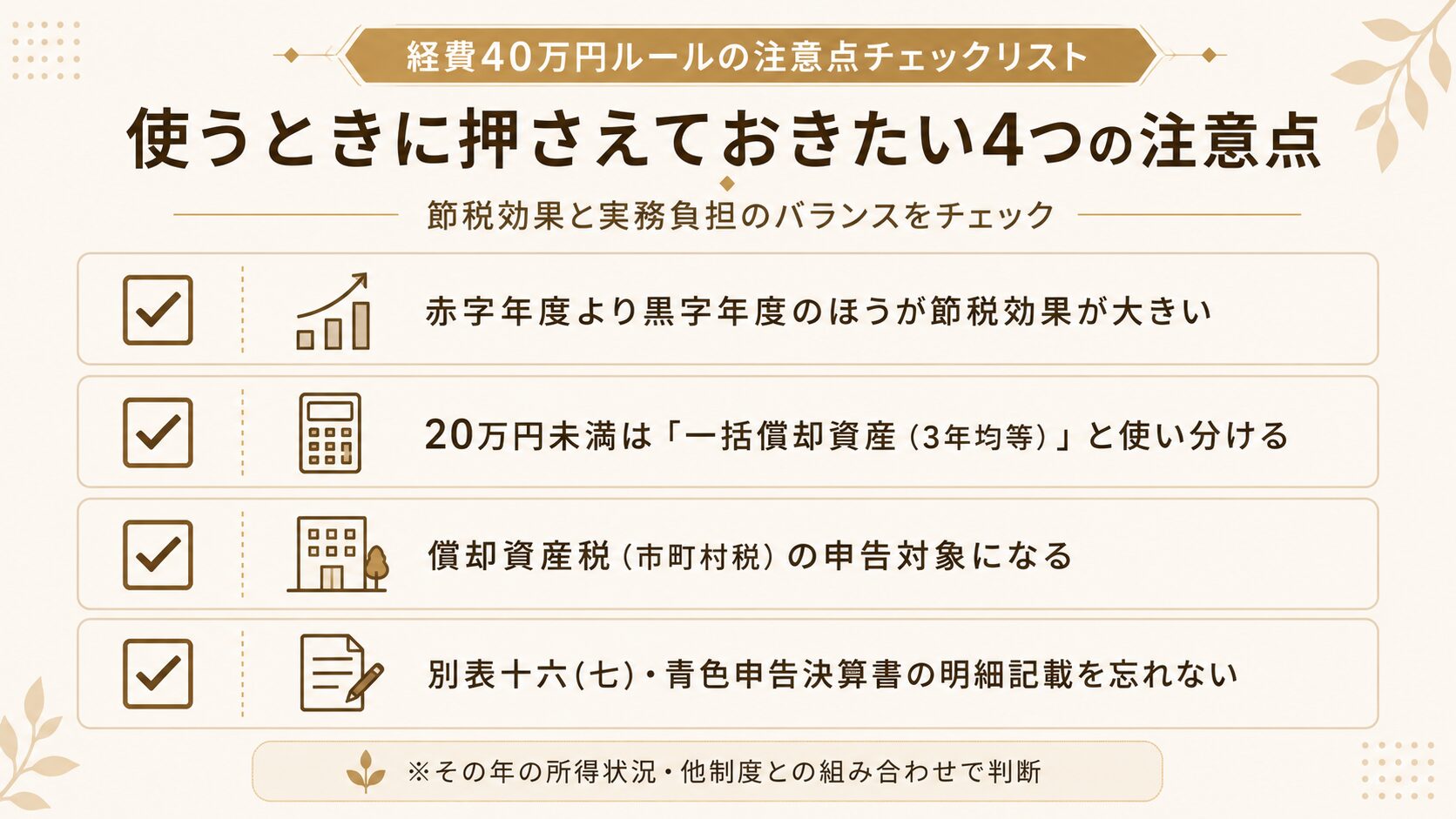

一括経費化と通常の減価償却どちらが得か

「全額一括で経費化したほうがいつでも得」とは限りません。たとえば、創業初期で赤字の年度に大きな経費を計上しても、所得税・法人税の節税効果はその年だけでは引き切れず、繰越欠損金として次年度以降に持ち越すことになります。

将来の利益が大きく見込まれる年度に減価償却費として配分したほうが、トータルの節税効果が大きくなるケースもあります。「今年は利益が出ているから一括」「赤字基調だから通常の減価償却」というように、その年の所得状況で使い分けるのが基本です。

10万円・20万円・30万円特例との制度比較

少額の減価償却資産には、似た名前の制度がいくつかあって紛らわしいので、令和8年4月以後の制度の関係を表で整理しておきます。

20万円未満の資産は「一括償却資産(3年均等償却)」を選ぶこともできます。一括償却資産には償却資産税(市町村に納める固定資産税)の対象にならないメリットがあるので、この点を加味して選ぶと有利になる場合があります。

償却資産税(固定資産税)の申告対象になる点

経費40万円ルールで一括経費化した資産は、所得税・法人税の計算では費用化されますが、償却資産税(市町村に納める固定資産税)の申告対象になります。これは見落としやすいポイントです。

償却資産税は、毎年1月1日時点で所有している事業用償却資産について、その所在地の市町村に申告する地方税です。経費40万円ルールで処理した資産も、原則として申告書(償却資産申告書)に記載する必要があります。

10万円未満の少額の減価償却資産や、10万円以上20万円未満の一括償却資産は償却資産税の対象外なので、節税の総合効果を見るときは「経費40万円ルールは便利だが、償却資産税の負担は残る」という点を頭に入れておきましょう。

なお、償却資産税には課税標準額150万円未満なら課税されない「免税点」というしくみがあります。事業用の償却資産が少ない小規模事業者は、現状でもこの免税点で実質的に課税されないケースが多くあります。さらに令和8年度税制改正の大綱では、この免税点を150万円から180万円へ引き上げることが示されました(令和9年度分の固定資産税以後に適用される予定)。経費40万円ルールで増えていく資産の一部は、この免税点引き上げで償却資産税の負担を抑えやすくなる見込みです。

出典:財務省「令和8年度税制改正の大綱(令和7年12月26日 閣議決定)」(償却資産に係る固定資産税の免税点を180万円に引き上げる旨を明記)

青色申告決算書・別表十六(七)の記載ポイント

経費40万円ルールを適用するには、確定申告のときに所定の明細を残す必要があります。

個人事業主の場合は、青色申告決算書の「減価償却費の計算」欄に、取得価額・摘要として「措法28の2」と記載する運用が一般的です。法人の場合は、法人税申告書の別表十六(七)「少額減価償却資産の取得価額に関する明細書」を作成して提出します。

明細を作成しないまま全額経費にしてしまうと、税務調査で「特例の適用要件を満たしていない」と判断され、否認されるおそれがあります。年に何件もこの特例を使うときは、取得日・取得価額・資産の種類をまとめた一覧表を会計データと一緒に保管しておくと安心です。

出典:国税庁「No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例」

「全部一括で経費化したほうが得」と思いがちですが、所得状況や償却資産税まで含めて考えると、必ずしもそうとは限りません。設備投資の規模が大きい年は、税理士と一緒に試算してから方針を決めるのがおすすめです。

-

-

【令和8年度改正対応】個人事業主の青色申告65万円控除を死守する完全ガイド|2027年からの75万円控除・紙申告リスクも徹底解説

令和8年度税制改正で2027年から青色申告特別控除はどう変わる? 75万円控除の新設・55万円控除の廃止・紙申告の実質増税リスクを、青森市の税理士が一次情報をもとに解説。65万円控除を確実に取るための実務4ステップとシミュレーションも掲載。

経費40万円ルールの節税テクニックと活用法のまとめ

令和8年4月から始まった経費40万円ルール(中小企業者等の少額減価償却資産の取得価額の損金算入の特例)は、青色申告をしている中小企業者・個人事業主にとって、設備投資のタイミングを調整するうえでとても使いやすい節税ツールになります。

加えて、令和9年度の固定資産税からは償却資産税の免税点が150万円から180万円へ引き上げられる予定で、小規模事業者にとってはさらに使いやすくなる見込みです。「課税所得を調整したい年度に必要な設備をまとめて投資する」「20万円未満は一括償却資産・30万円台は経費40万円ルールと使い分ける」など、複数の制度を組み合わせると、節税の効率がさらに上がります。

確定申告や日々の経理に不安がある個人事業主・中小企業の経営者の方は、設備投資のタイミングや経費40万円ルールの使い方について、税理士に任せることで本業に集中できます。青森市で個人事業主・中小企業向けの税務サポートをご検討の方は、サービス内容と料金の詳細をご確認ください。

-

-

オンライン税務相談のご利用ガイド|お申し込みから当日の流れまで

当事務所のオンライン税務相談は、全国どこからでも、ご自宅やオフィスからご相談いただけます。 事前にご相談内容や資料を共有いただくことで、当日は一般的な説明だけでなく、お客様の状況に応じた具体的なお話に ...

-

-

令和8年度税制改正をわかりやすく解説|個人事業主・会社員・経営者が押さえるべき11のポイントまとめ【2026年版】

2026年から、私たちの暮らしや仕事に関わる税金のルールが大きく変わります。 物価高に対応した減税もあれば、これまでの「当たり前」がガラッと変わる制度もあります。2027年1月から新しく生まれる税金も ...

{kind=link}