最近SNSや一般ニュースで、「令和8年分から年収178万円までは所得税ゼロ」という話題をよく見かけるようになりました。扶養内で働くパートの方や、副業で開業したての個人事業主、家族に事業を手伝ってもらっている方にとっては、とても気になる情報ですよね。

この178万円ラインは、令和7年度税制改正と令和8年度税制改正大綱の内容を踏まえた、令和8年分の最新の所得税ルールに基づくものです。条件を満たせば「年178万円までは所得税がかからない」働き方・儲け方が実際に成り立つ設計になっています。

ただし、控除額の水準は令和8・9年分の時限的な上乗せを含んでおり、令和10年分以降は水準が下がる見込みです。ご自身のケースに当てはめるときは、この点も意識して整理しておきたいところです。

この記事では、青森市で税理士をしている田澤が、令和8年度改正後の最新ルールを前提に、給与所得者・青色申告の個人事業主・青色事業専従者の3パターンで「所得税がゼロになる年収・所得ライン」を、計算式と一緒にやさしく整理します。

今回の改正をきっかけに、ご自身の働き方や給与の設定を見直すヒントとしてご活用ください。

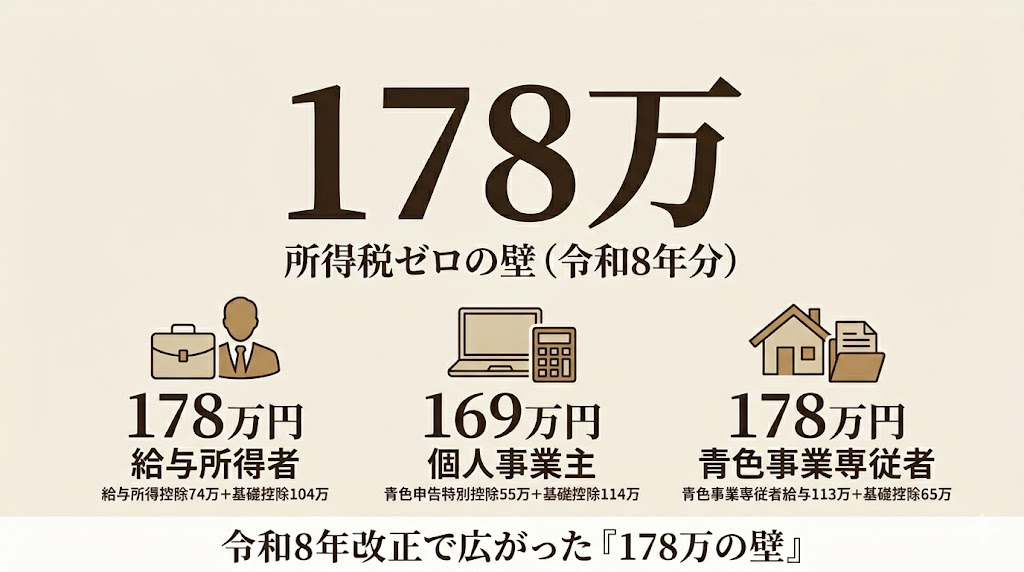

結論|あなたの働き方別「所得税ゼロ」の年収・所得ライン(令和8年分)

まずは自分のケースに近いパターンを、次の早見表でチェックしてください。

いずれも「合計所得金額が489万円以下」という前提が付きます。また住民税・社会保険・配偶者控除の判定は所得税とは別のルールで動くため、「178万円=何でもOK」とは言えない点にご注意ください。詳しくは本文で解説します。

令和8年分の「178万の壁」は、給与所得控除74万+基礎控除104万で組み立てられているのがポイントです。令和7年分までの「160万の壁」(給与所得控除65万+基礎控除95万)から、一段引き上げられました。

令和8年分から、所得税がかからない年収ラインが160万→178万に大きく広がりました。ただしこの水準は令和8・9年分の時限的な上乗せを含む点は押さえておきたいポイントです。

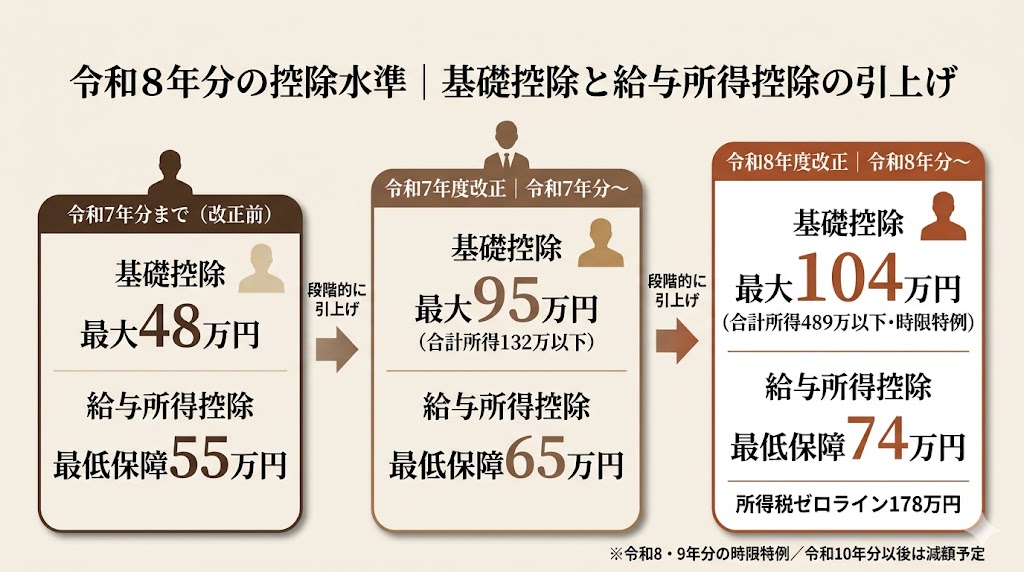

大前提|基礎控除・給与所得控除の引き上げ(令和8年度改正)

所得税の基礎控除は令和7年度税制改正で48万円から最大95万円に引き上げられ、さらに令和7年12月26日に閣議決定された令和8年度税制改正大綱により、令和8年分からは最大104万円に引き上げられました。給与所得控除の最低保障額も、令和8年分から74万円に引き上げられています。

ここは3パターン共通の前提となる部分なので、まず土台を整理しておきましょう。

- 国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」:https://www.nta.go.jp/users/gensen/2025kiso/index.htm

- 財務省「令和7年度税制改正の大綱」:https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2025/07taikou_01.htm

- 令和8年度税制改正大綱(令和7年12月26日閣議決定):https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2026/08taikou_01.htm

令和8年分から基礎控除最大104万円・給与所得控除最低74万円に

令和8年分の水準は次のとおりです(令和8・9年分の時限的な基礎控除特例=合計所得489万円以下の方を中心に整理)。

なお令和8年度税制改正大綱では、「合計所得金額が2,350万円以下である個人の控除額を4万円引き上げる」とされており、これが令和8年分以後の基礎控除引き上げの法的根拠となっています。

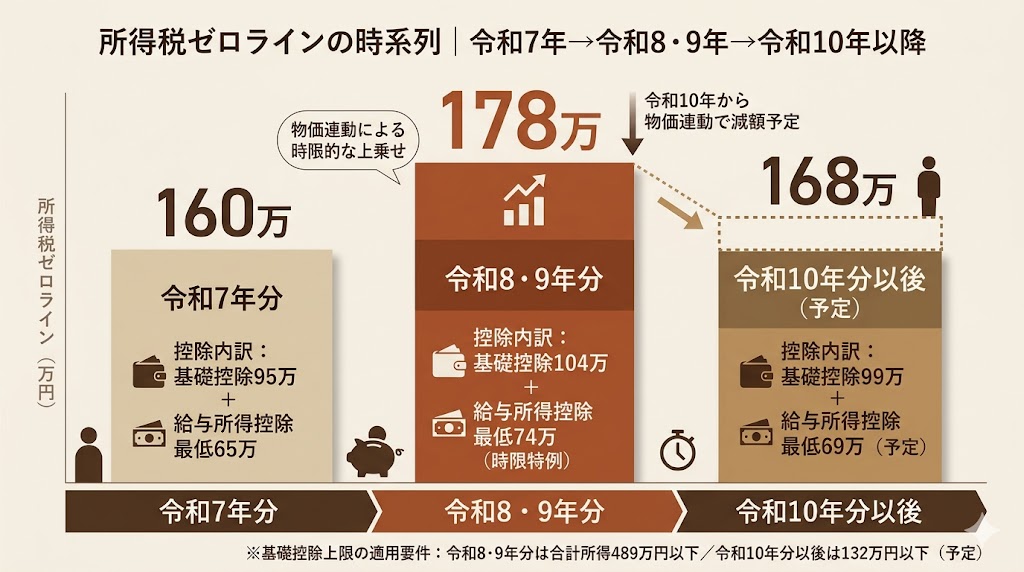

令和10年分以降は基礎控除99万・給与所得控除69万に減額予定(物価連動)

注意したいのは、令和8年・9年分の水準は恒久措置ではないという点です。

- 令和8・9年分:基礎控除104万/給与所得控除最低74万

- 令和10年分以後:基礎控除99万/給与所得控除最低69万(予定)

この減額は、直近2年間の消費者物価指数の上昇率を踏まえて控除額を見直す仕組み(物価連動)によるものです。令和8・9年分の水準は、物価上昇分を反映した時限的な上乗せを含んでおり、令和10年分以降は上乗せ分が剥がれるイメージです。

つまり令和8・9年分は「178万の壁」、令和10年分以降はおおむね「168万の壁」(69万+99万)という整理になります。今回の178万ラインだけを前提に中長期の働き方を設計すると、令和10年以降のズレが発生しうる点にご注意ください。

令和8年・9年分だけ178万、令和10年分以降は168万前後に戻る見込みです。中長期で働き方を設計するなら、この2段階をセットで頭に入れておくと安心です。

【給与所得者版】年収いくらまでなら所得税ゼロ?

まず会社員・パートなど給与所得者の方からみていきましょう。令和8年分の所得税ゼロラインは次のとおりです。

給与収入 178万円 − 給与所得控除 74万円(最低保障額) = 給与所得 104万円 − 基礎控除 104万円(合計所得489万円以下の場合・令和8・9年分) = 課税所得 0円 → 所得税ゼロ

つまり給与収入178万円までなら令和8年分の所得税はかからないという計算になります。これが「178万の壁」の正体です。

前提条件と、実際はもう少し余裕がある理由

この計算は以下を前提にしています。

実際には社会保険料控除(厚生年金保険料・健康保険料)や生命保険料控除などが使えるため、この178万円ラインからさらに数十万円上まで所得税ゼロになるケースが多いです。

ご自身の源泉徴収票で社会保険料の金額を確認し、その分を上乗せしてイメージしてください。

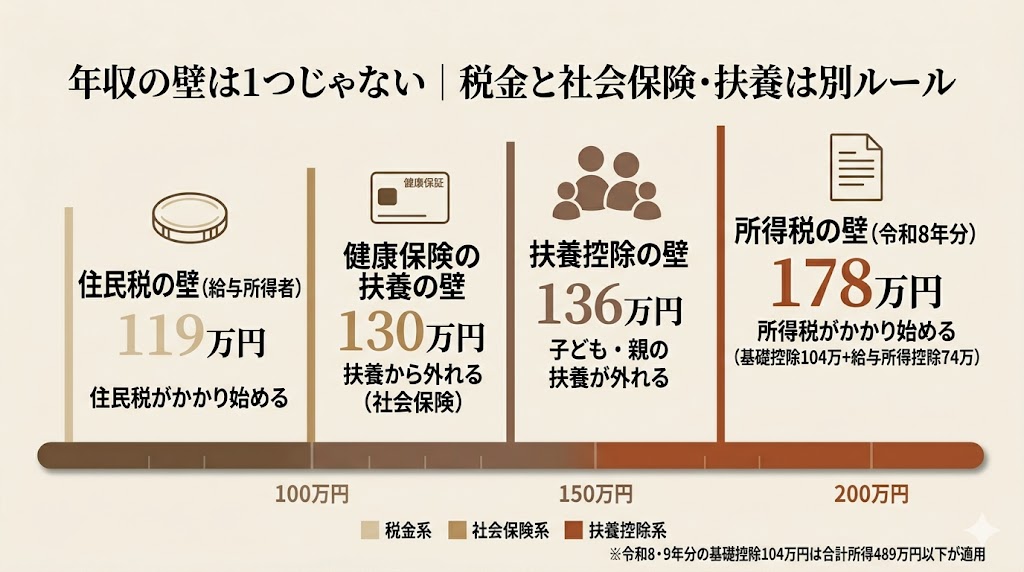

住民税・社会保険・配偶者控除は別ルール

ここが一番の落とし穴です。「所得税ゼロ=何も気にしなくていい」ではありません。

- 住民税:給与所得者の住民税非課税の基準ラインはおおむね年収 119万円(住民税の基礎控除45万+給与所得控除最低保障74万)。自治体ごとに細部は異なります

- 健康保険の扶養:年収130万円(一部106万円)の壁は、所得税とは別の社会保険上の判定基準です

- 配偶者(特別)控除:配偶者本人の所得要件で判定されるため、「所得税がかからないから配偶者控除も受けられる」とは限りません

年収178万円で働いた場合、所得税はゼロでも、住民税(119万円前後)や健康保険の扶養判定は別途チェックが必要です。

「税金の壁」と「社保の壁」は別物として把握しておきましょう。

改正を踏まえて、パートの働き方を見直してみませんか

今回の改正で、所得税がかからない給与収入の上限が令和7年分の160万円から令和8年分は178万円へと大きく広がりました。これまで「103万円の壁」「150万円の壁」などを意識して勤務時間を調整していたパートの方にとっては、働き方を見直す良いタイミングです。

たとえば「もう少し働いてみたいけれど所得税や扶養が心配で抑えていた」という方は、住民税・健康保険の扶養(130万円/106万円)・配偶者特別控除の範囲とあわせてシミュレーションすることで、無理のない範囲で手取りを増やせる働き方が見つかるかもしれません。なお令和10年分以降は基礎控除・給与所得控除の水準が下がる見込みのため、中長期では168万円前後の水準も視野に入れておくと安心です。

扶養内パートの方は、所得税ゼロラインと健康保険の扶養ラインを混同しないことが大事です。迷ったらご自身の勤務先の健保組合に基準を確認してください。

【個人事業主版】青色65万控除を使えば、儲けいくらまでなら所得税ゼロ?

副業で開業したばかりの方や、フリーランスの方からよくいただく質問です。青色申告の個人事業主の場合、令和8年分の所得税ゼロラインは次のとおりです。

事業所得(売上 − 経費)169万円 − 青色申告特別控除 65万円 = 合計所得 104万円 − 基礎控除 104万円(合計所得489万円以下の場合・令和8・9年分) = 課税所得 0円 → 所得税ゼロ

つまり売上から経費を引いた「儲け」が年169万円までなら令和8年分の所得税はゼロという計算になります。給与所得者の178万円ラインより9万円低いのは、青色申告特別控除65万円と給与所得控除74万円の差額(9万円)によるものです。

青色申告特別控除65万円の要件

ここでハードルになるのが、65万円控除を使うための要件です。要件を満たさないと控除額が下がるため、事前に確認しておきましょう。

令和9年分から青色申告特別控除に「75万円」が新設/紙提出は10万円に格下げ

令和9年分(2027年分)以後は、青色申告特別控除の区分が見直されます。追い風と注意喚起の両面があるので、まずは令和8年分までとの違いを表で押さえておきましょう。

※優良な電子帳簿保存、または請求書データ等との自動連携システム等の利用

ポイントは、e-Tax+優良な電子帳簿保存等の組み合わせで控除が65万→75万円に拡充される一方、紙提出は55万→10万円に大幅格下げとなる点です。75万円控除を使えば、令和9年分の所得税ゼロラインは事業所得ベースで179万円(75万+基礎控除104万)まで広がる計算になります。

さらにもう一点、見落としがちな要件があります。令和9年分以後、紙提出や簡易簿記で「10万円控除」を受けられるのは、前々年の収入金額(売上)が1,000万円以下の小規模事業者に限られる予定です。売上が1,000万円を超える規模の事業者が電子申告等を行わなかった場合、10万円控除すら受けられず控除額が0円になる可能性がある点にご注意ください。

青色申告改正の要件は、別記事で詳しく整理しています。事業主の方はこちらの記事もあわせてご覧ください。

-

-

【令和8年度改正対応】個人事業主の青色申告65万円控除を死守する完全ガイド|2027年からの75万円控除・紙申告リスクも徹底解説

令和8年度税制改正で2027年から青色申告特別控除はどう変わる? 75万円控除の新設・55万円控除の廃止・紙申告の実質増税リスクを、青森市の税理士が一次情報をもとに解説。65万円控除を確実に取るための実務4ステップとシミュレーションも掲載。

実際はもう少し余裕がある(社会保険料・共済の反映)

給与所得者と同じく、実際には以下の所得控除が使えるため、所得税ゼロラインは169万円よりもう少し上になります。

- 国民年金保険料・国民健康保険料(社会保険料控除)

- 小規模企業共済等掛金(iDeCo含む)

- 生命保険料控除・医療費控除 など

なお消費税インボイス(課税事業者か免税事業者か)は所得税とは別論点です。本記事では所得税のみを扱いますので、インボイスについては別途検討してください。

個人事業主の節税全般については、こちらの記事もあわせてどうぞ。

-

-

個人事業主が優先すべき「お金が残る」正統派節税5選

個人事業主やフリーランスにとって、避けて通れないのが「税金」の悩みです。 しかし、やみくもに経費を使うだけでは、手元の現金が減るばかりで事業は成長しません。 今回は、数多くの節税策の中から、税理士が推 ...

開業したばかりで『儲けがそれほどまだ出ていない』方も、青色申告の届出だけは早めに出しておくことを強くおすすめします。令和9年分からは75万円控除が新設される一方、紙提出だと10万円控除に下がるので、e-Tax等の環境整備が大きなカギです。

【青色事業専従者版】専従者給与いくらまでなら所得税ゼロ?

家族に事業を手伝ってもらっている個人事業主の方向けの論点です。青色事業専従者に支払う給与も、専従者本人の所得としては給与所得扱いになります。

専従者給与 178万円 − 給与所得控除 74万円(最低保障額) = 給与所得 104万円 − 基礎控除 104万円(合計所得489万円以下の場合・令和8・9年分) = 課税所得 0円 → 所得税ゼロ

つまり専従者給与を年178万円に設定すれば、専従者本人の所得税はゼロで、事業主側は178万円を必要経費に算入できる、という設計になります(令和8年分)。

青色事業専従者の要件

青色事業専従者として給与を必要経費に算入するには、次の要件を満たす必要があります。

専従者給与を178万円に設定するときの注意点

専従者給与の金額設定で一番トラブルになりやすい論点です。整理しておきます。

まず税務上のポイントとして、青色事業専従者には配偶者控除や扶養控除を適用できません。専従者給与として経費にするか、控除対象として配偶者控除・扶養控除を受けるかは二者択一で、両方を同時に使うことはできません。

また、専従者本人は青色申告特別控除を使えません。専従者給与はあくまで給与所得として計算します。

さらに、届出書に記載した金額の範囲内、かつ労務の対価として相当な金額であることも要件に含まれるため、178万円が勤務実態に対して相当な水準かどうかも合わせて検討する必要があります。

そして専従者給与を年130万円超に設定すると、健康保険の扶養から外れます。178万円に設定する場合は、専従者本人が国民健康保険・国民年金に加入する必要が生じ、社会保険料の実費負担が発生します。「税金は178万円までゼロ」でも、この社会保険料負担を込みで手取りを計算しないと、「税金ゼロのはずが思ったほど手取りが増えなかった」となりがちです。

なお令和8年4月からは社会保険の「130万円の壁」の判定ルールが変わっています(詳しくは次章)。

改正を踏まえて、専従者給与の届出金額を見直してみませんか

令和8年度改正で専従者本人の所得税がかからない給与水準の上限が178万円まで広がったのは、家族経営の事業主にとっても大きな追い風です。これまで「103万円の壁」や「106万円の壁」を意識して届出金額を抑えていた方は、今回の改正を機に届出金額を再設計してみる価値があります。

ポイントは、専従者本人の税金・社会保険・世帯全体の手取りをあわせて判断することです。たとえば社会保険の扶養内(130万円以下)で収めて手取り効率を優先するのか、あるいは扶養から外れることを前提に178万円まで引き上げて事業主側の必要経費を増やすのか、世帯としてどちらが得かは事業の利益水準や家族構成で変わってきます。労務の対価として相当な金額であることも要件に含まれるため、届出金額の変更を検討される際は、事業内容・勤務実態とセットで設計してください。

専従者給与の設定は、所得税・住民税だけでなく社会保険・配偶者控除の判定まで含めたトータルシミュレーションが必須です。届出金額を決める前に、一度税理士にご相談いただくことを強くおすすめします。

よくある誤解|税金の壁と社保の壁は別物(令和8年改正後)

重要な論点なので改めて整理します。所得税の壁・住民税の壁・社会保険の壁・配偶者控除の壁は、それぞれ別の法律で動いている点を押さえましょう。

※令和8・9年分の時限的な基礎控除特例(104万円)の適用要件。令和10年分以後は合計所得132万円以下の予定。

所得税(178万円)・住民税(119万円)・社会保険の扶養(130万円)・扶養控除(136万円)は、それぞれ別の法律・ルールで動いている点が最大のポイントです。「所得税がかからないから健康保険の扶養にも入れる」「大学生の子どもを扶養に入れたまま働かせても大丈夫」といった発想は誤りで、所得税ゼロラインよりずっと低い水準で住民税がかかり始めたり、扶養から外れたりする点にご注意ください。

扶養控除の壁は令和8年分から「136万円」に

親や子ども(特定扶養親族を含む)を税法上の扶養に入れるための年収の壁は、令和8年分から136万円になります。従来103万円が目安とされていましたが、基礎控除・給与所得控除の引き上げに伴い、扶養親族本人の合計所得金額要件(58万円以下)をクリアできる給与収入のラインが136万円まで広がった形です。

大学生のお子さんがアルバイトをしていて、親御さんが扶養に入れている場合などは特に影響が大きい論点です。令和8年分はお子さんのアルバイト年収136万円までなら扶養控除(特定扶養親族の場合63万円控除)を引き続き使えるため、勤務シフトの設計を見直す価値があります。社会保険の扶養(130万円)とは壁の位置が違う点にもあわせてご注意ください。

社会保険の壁は令和8年に大きく動いている(詳細は専門家へ)

社会保険(健康保険・厚生年金)は税理士の専門領域ではないため、本記事では概要だけにとどめます。令和8年以後、社会保険の壁の判定ルールは次のように動いています。

- 130万円の壁:令和8年4月から、過去の給与実績ベースではなく労働契約書(雇用契約書)ベースで判定する仕組みに変更

- 106万円の壁:月額8.8万円以上という賃金要件が撤廃され、企業規模要件(従業員51人以上など)も今後段階的に引き下げられる方向。実質的に「週20時間の壁」が中心的な判定基準になっていく

具体的な運用・適用時期は、加入先の健康保険組合・協会けんぽ・日本年金機構によって細部が変わります。ご自身のケースで正確な判定が必要な場合は、社会保険労務士や加入先の健保組合・年金事務所にご確認ください。

『年収の壁』というひとつのラベルで語られがちですが、中身は税金・社会保険・配偶者控除の3つが混ざった話です。自分のケースで迷ったら、まず『どの壁の話か』を切り分けるところから始めましょう。

令和10年分以降の所得税の壁はどうなる?

最後に、「令和10年(2028年)以降はどうなるのか?」という中長期の見込みについて触れておきます。

令和7年12月26日に閣議決定された令和8年度税制改正大綱では、基礎控除について「合計所得金額が2,350万円以下である個人の控除額を4万円引き上げる」という方針が示されており、これが令和8年分以後の基礎控除引き上げ(令和7年分95万→令和8年分104万)の法的根拠となっています。

一方、基礎控除104万円・給与所得控除最低74万円は令和8年・9年分の水準で、令和10年分以後は次のように下がる予定です。

令和8・9年分だけ上乗せされている「+5万円×2(基礎控除・給与所得控除の上乗せ合計10万円)」は物価連動による時限的措置で、令和10年分以降は直近2年間の消費者物価指数の上昇率に応じて水準が見直される仕組みです。つまり物価上昇が続けば再び控除が引き上げられる可能性もありますが、現時点で確定しているのは令和10年分以降の99万・69万水準までです。

中長期で働き方を設計する場合は、令和10年分以降に「168万前後」に戻る見込みがあることを念頭に置いておくと安心です。

- 国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」:https://www.nta.go.jp/users/gensen/2025kiso/index.htm

- 財務省「令和7年度税制改正の大綱」:https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2025/07taikou_01.htm

- 令和8年度税制改正大綱(令和7年12月26日閣議決定):https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2026/08taikou_01.htm

令和8・9年分の178万ラインは一時的な上乗せ込みの水準、令和10年分以降は168万前後というのが現時点の確定ラインです。税制改正は今後もアップデートされるので、最新情報を定期的にチェックしましょう。

178万の壁と基礎控除104万円のまとめ|自分のケースで迷ったら税理士へ

令和8年度税制改正後の基礎控除(最大104万円)と給与所得控除(最低保障額74万円)を踏まえた、所得税ゼロになる年収・所得ラインを3パターンで整理しました。ポイントを振り返ります。

- 令和8年分は所得税ゼロラインが 178万円(給与)/169万円(個人事業)/178万円(専従者) まで広がった

- 基礎控除104万円の上限が使えるのは合計所得489万円以下の人(令和8・9年分の時限特例。令和10年分以後は合計所得132万円以下で99万円に減額予定)

- 令和10年分以降は基礎控除99万・給与所得控除最低69万に減額予定(物価連動)で、ゼロラインは168万前後に戻る見込み

- 青色申告は令和9年分から「75万円控除」が新設(e-Tax+優良な電子帳簿保存等の組み合わせ)される一方、紙提出は10万円控除に格下げ。電子化対応は早めに

- 住民税の壁(給与所得者)は年収119万円前後、社会保険の壁(130万/106万)も別ルート。税金の壁と混同しない(社会保険の細部は社労士・健保へ)

2026年の基礎控除改正で、所得税がかからない収入のラインが変わりました。ご自身やご家族がどのパターンに該当するか、早めに確認しておくと安心です。

税金の判断に迷う場合は、当事務所のサービス内容・料金をご確認ください。

-

-

令和8年度税制改正をわかりやすく解説|個人事業主・会社員・経営者が押さえるべき11のポイントまとめ【2026年版】

2026年から、私たちの暮らしや仕事に関わる税金のルールが大きく変わります。 物価高に対応した減税もあれば、これまでの「当たり前」がガラッと変わる制度もあります。2027年1月から新しく生まれる税金も ...

-

-

個人事業主が優先すべき「お金が残る」正統派節税5選

個人事業主やフリーランスにとって、避けて通れないのが「税金」の悩みです。 しかし、やみくもに経費を使うだけでは、手元の現金が減るばかりで事業は成長しません。 今回は、数多くの節税策の中から、税理士が推 ...

-

-

オンライン税務相談のご利用ガイド|お申し込みから当日の流れまで

当事務所のオンライン税務相談は、全国どこからでも、ご自宅やオフィスからご相談いただけます。 事前にご相談内容や資料を共有いただくことで、当日は一般的な説明だけでなく、お客様の状況に応じた具体的なお話に ...

{kind=link}