「自宅の家賃やスマホ代を経費にできるのは知っているけれど、結局『何割まで』にすればいいのか分からない」——家事按分でいちばん多い悩みが、この割合の決め方です。

家事按分の割合には、法律で決まった数字がありません。だからこそ「なんとなく半分」で決めると税務調査で否認されかねず、逆に根拠さえそろっていれば、実態どおりの割合を堂々と経費にできます。

この記事では、個人事業主・フリーランスの方に向けて、家事按分の割合の決め方を税理士が具体的に解説します。家賃・通信費・自動車費といった項目別の計算例、持ち家と住宅ローン控除の注意点、帳簿への付け方まで、根拠を持って割合を決められるように整理しました。

【結論】家事按分の割合は「合理的な根拠」とセットで決める

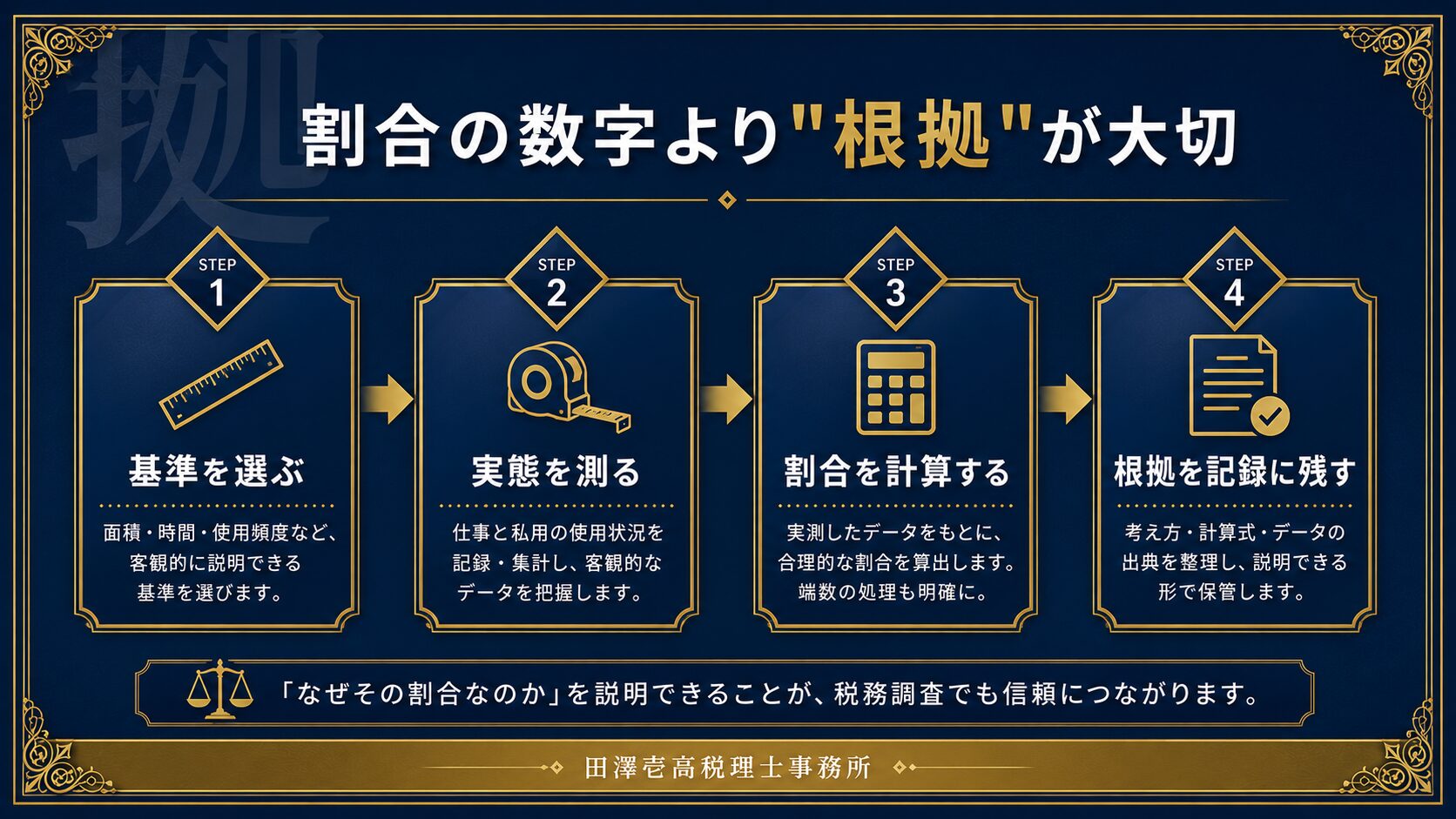

先に結論をお伝えします。家事按分の割合は、割合の数字そのものより、「その割合にした根拠を、誰が見ても説明できるか」で決まります。

所得税では、仕事とプライベートの両方に使う支出(家事関連費)について、業務に必要な部分を明らかに区分できる場合に限って、その部分を必要経費にできると定められています(所得税法施行令第96条)。つまり「何割が正解か」というルールは存在せず、割合の大きさではなく、区分の合理性が問われます。

そのため、家事按分の割合は次の4ステップで決めると、根拠が崩れません。

「家賃は30%までなら安全」「50%でも大丈夫」といった話を耳にすることがあります。ですが、本来は割合の数字に安全ラインがあるわけではありません。同じ50%でも、根拠があれば認められ、なければ否認される。突き詰めればそれだけのことです。

家事按分とは?必要経費・家事費・家事関連費の違い

割合の話に入る前に、家事按分の対象になる支出をはっきりさせておきます。個人事業主のお金の使い道は、税金の計算上おおきく3つに分かれます。

| 区分 | 内容 | 具体例 |

|---|---|---|

| 必要経費 | 売上を上げるために直接必要な費用。事業との結びつきが明確で、全額を経費にできる。 | 仕入れ代、外注費、従業員の給料、事務所専用の家賃 |

| 家事費 | プライベートな生活費。事業とは関係しないため、経費にはできない。 | 自分や家族の食費、娯楽費、住居部分の家賃 |

| 家事関連費 | 仕事とプライベートの両方に関わる費用。仕事部分を合理的に区分できる場合だけ、その部分を経費にできる。 | 自宅兼事務所の家賃、電気代、スマホ代、インターネット代、自動車関連費 |

このうち家事按分の対象になるのは「家事関連費」だけです。家事関連費は、そのままでは経費になりません。仕事で使っている部分(業務遂行上必要な部分)を明確に区分できる場合に限り、その部分を必要経費に計上できます。この「仕事用」と「プライベート用」を割合で分ける作業を、家事按分(かじあんぶん)と呼びます。

家事関連費の取り扱いは、国税庁のタックスアンサー「No.2210 やさしい必要経費の知識」や、所得税基本通達〔家事関連費(第1号関係)〕で確認できます。

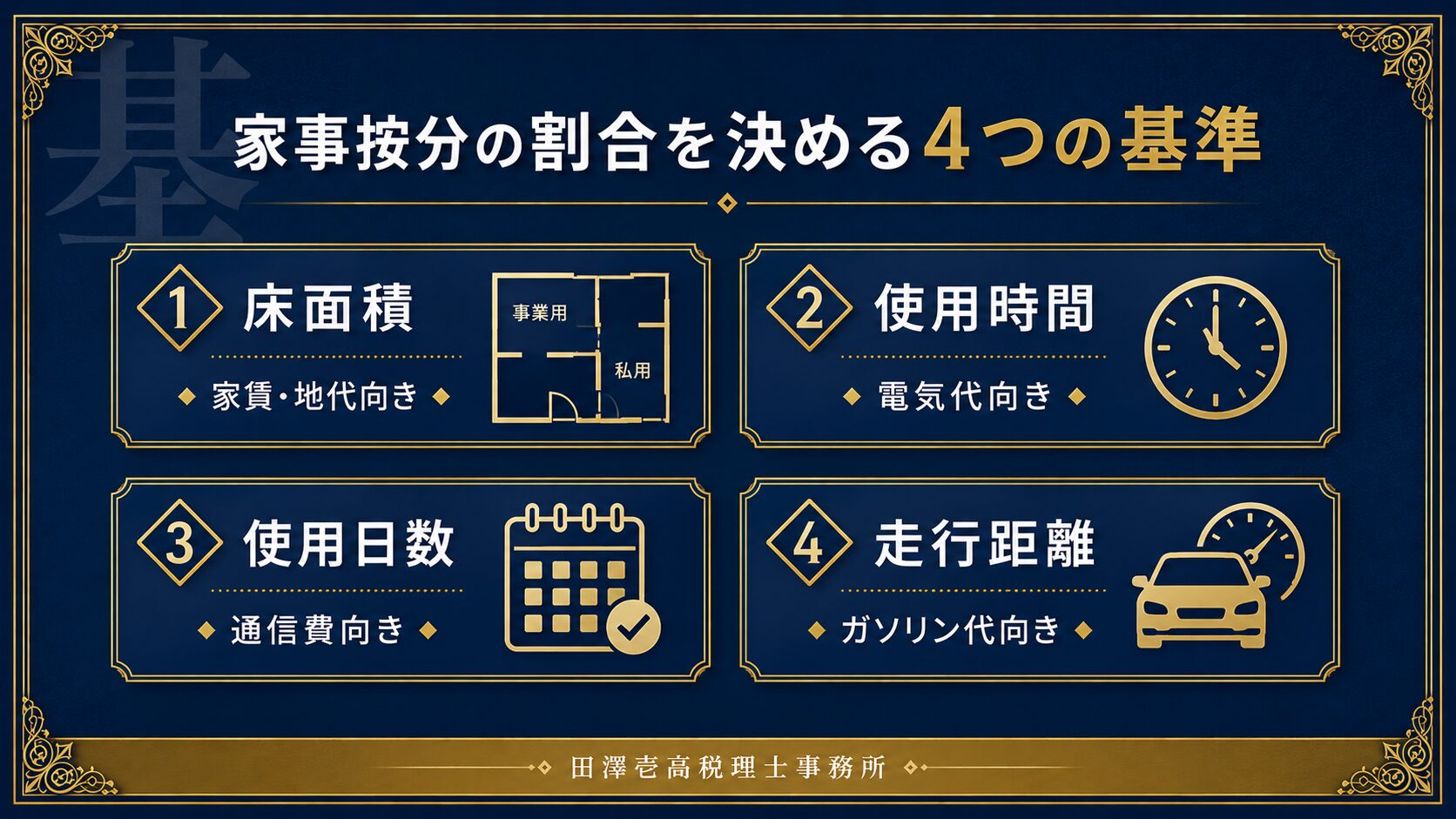

家事按分の割合を決める4つの基準(面積・使用時間・使用日数・走行距離)

家事按分の割合は、費目ごとに「物差し(基準)」を選ぶところから始まります。実務でよく使われる基準は、次の4つです。

| 基準 | 向いている費目 | 計算の考え方 |

|---|---|---|

| 床面積 | 家賃、地代、火災保険料、固定資産税、建物の減価償却費 | 仕事専用スペースの面積 ÷ 自宅全体の面積 |

| 使用時間 | 電気代、在宅作業中心の通信費 | 仕事に使う時間 ÷ 全体の使用時間 |

| 使用日数 | 通信費、電気代、自動車関連費 | 1か月の稼働日数 ÷ 暦日数 |

| 走行距離 | ガソリン代、自動車保険料、車検費用、車の減価償却費 | 業務の走行距離 ÷ 総走行距離 |

どの基準を選んでもかまいませんが、良い基準には共通点があります。

逆に、「なんとなく半分くらい仕事で使っている気がするから50%」といった主観だけの決め方は認められません。誰が見ても「それなら妥当だ」と納得できる基準を用意することが、割合を決める出発点になります。

-

-

個人事業主が優先すべき「お金が残る」正統派節税5選

個人事業主やフリーランスにとって、避けて通れないのが「税金」の悩みです。 しかし、やみくもに経費を使うだけでは、手元の現金が減るばかりで事業は成長しません。 今回は、数多くの節税策の中から、税理士が推 ...

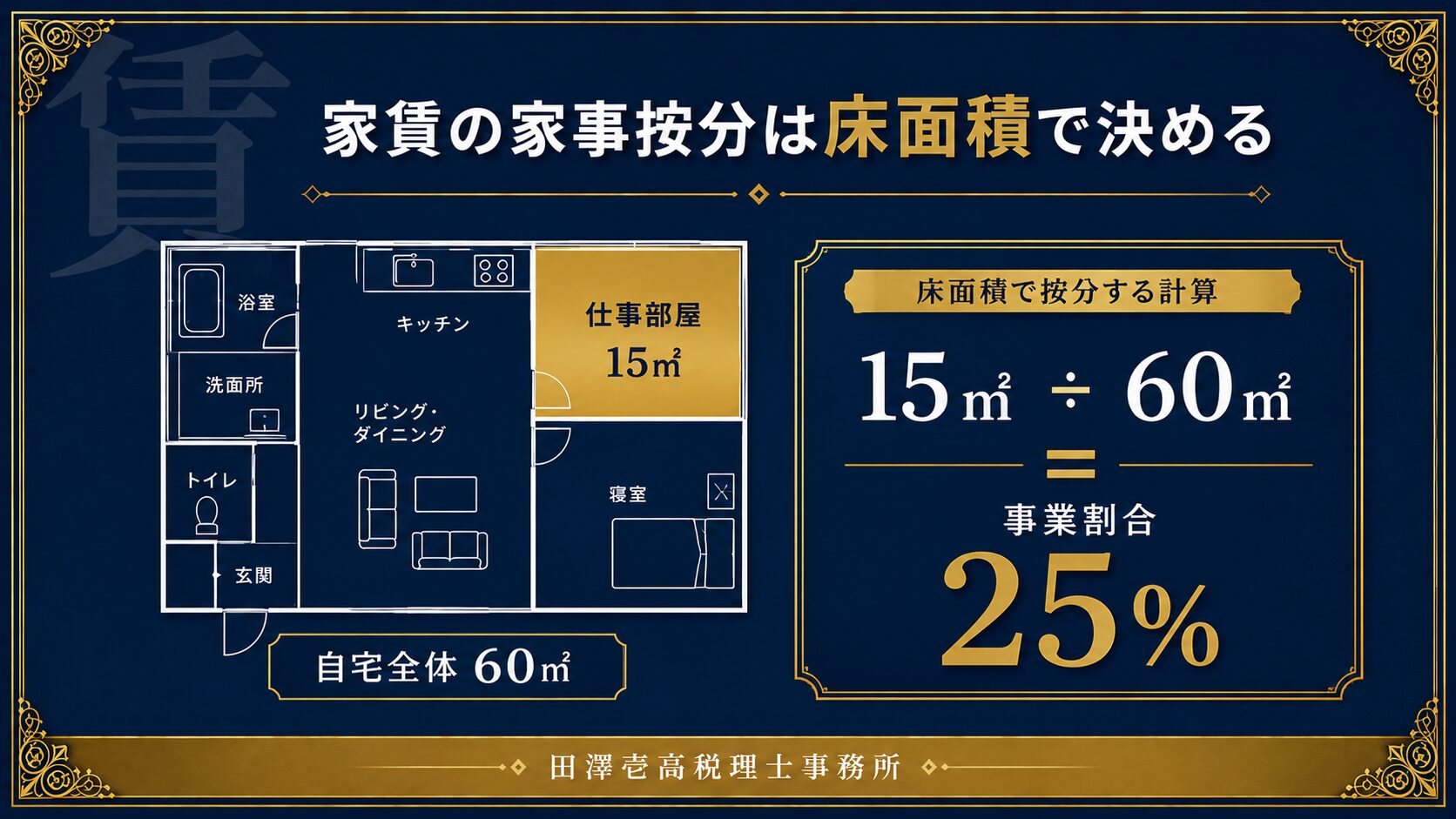

家賃・地代の家事按分|割合の決め方と計算例

自宅兼事務所の家賃は、家事按分のなかで最も金額が大きく、節税への影響も大きい費目です。賃貸の場合は、家賃のほか共益費・管理費・更新料・火災保険料も同じ割合で按分できます。

家賃の割合は、床面積(仕事専用スペースの面積)で決めるのが基本です。計算例を見てみましょう。

| 項目 | 数値 | 計算 |

|---|---|---|

| 自宅全体の床面積 | 60㎡ | — |

| 仕事専用の部屋 | 15㎡ | 15㎡ ÷ 60㎡ |

| 事業割合 | 25% | 家賃の25%を経費に計上 |

家賃が月10万円であれば、月2万5,000円・年30万円を経費にできる計算です。仕事専用の部屋がなく、リビングの一角を使っている場合は、「面積 × その場所を仕事で使う時間の割合」のように、面積と時間を組み合わせて計算します。廊下やトイレなどの共用部分は、計算に含めないほうが説明が簡単です。

家賃を按分するときは、間取り図に仕事スペースを色分けして書き込み、賃貸借契約書とあわせて保管しておくと、面積の根拠がそのまま残せます。

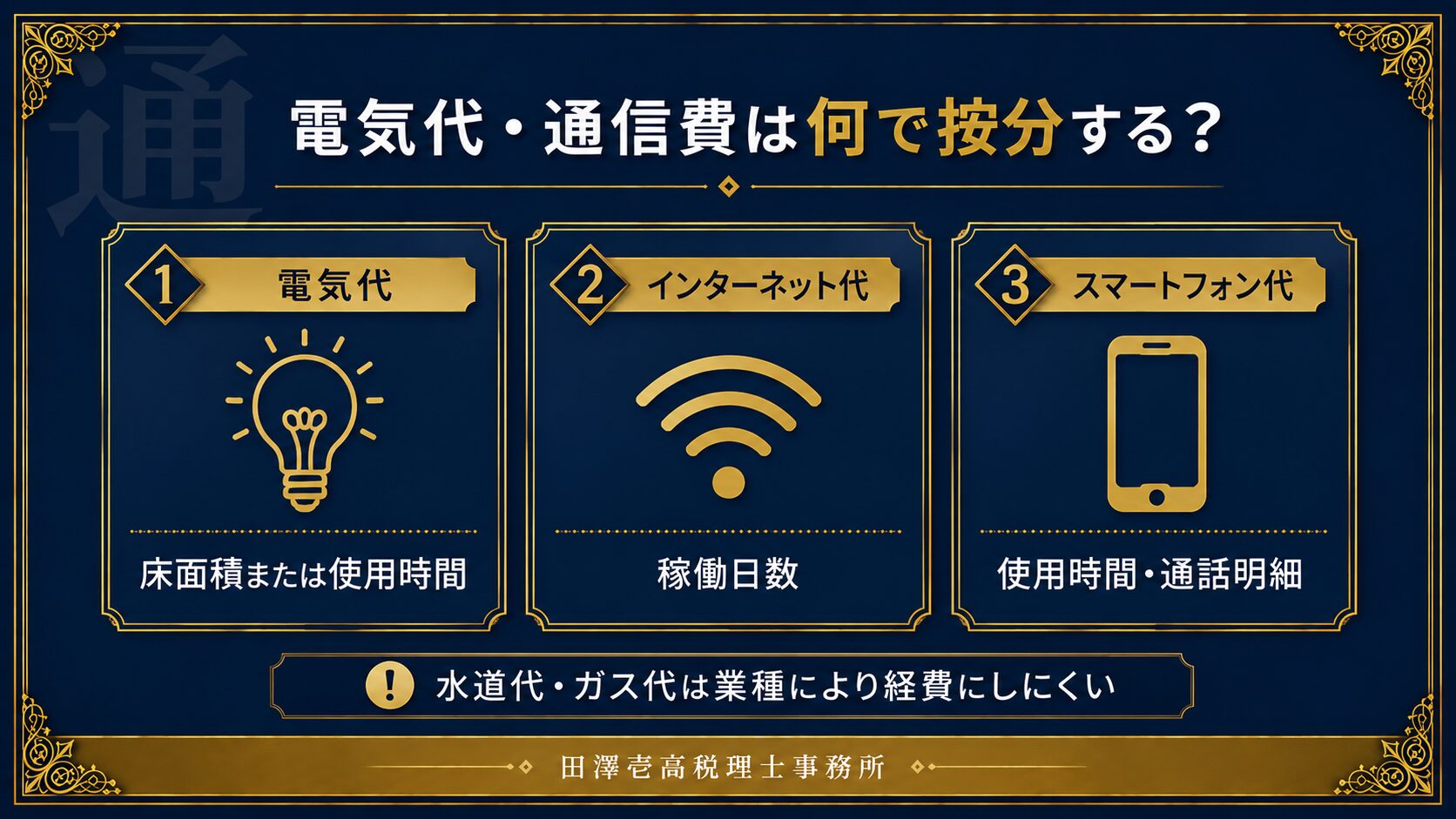

電気代・通信費(スマホ・ネット)の家事按分|割合の決め方

電気代やスマホ代・インターネット代も、仕事で使っている部分は家事按分できます。費目ごとに基準が異なるので、整理しておきましょう。

| 費目 | 主な基準 | 計算例 |

|---|---|---|

| 電気代 | 仕事部屋の床面積、または使用時間 | 家賃と同じ床面積割合(例:25%)を使う方法が分かりやすい |

| インターネット代 | 使用時間、稼働日数 | 月の稼働日数20日 ÷ 30日 ≒ 約67% |

| スマートフォン代 | 使用時間、稼働日数、通話明細の実額 | 仕事の通話・通信が把握できればその割合。難しければ稼働日数で按分 |

スマホ代は、通話明細から仕事の通話を拾い出す方法が最も確実です。手間がかかる場合は、稼働日数や使用時間で按分します。いずれの場合も、プライベートでの利用が多い人は、その実態に合わせて割合を下げることが大切です。

注意したいのが水道代・ガス代です。自宅で料理教室や美容業などを営んでいる場合を除き、水道代・ガス代は仕事との直接的な関連性を説明しにくく、経費として認められにくい傾向があります。

仕事で水やガスを使う必然性があるかどうかで判断してください。

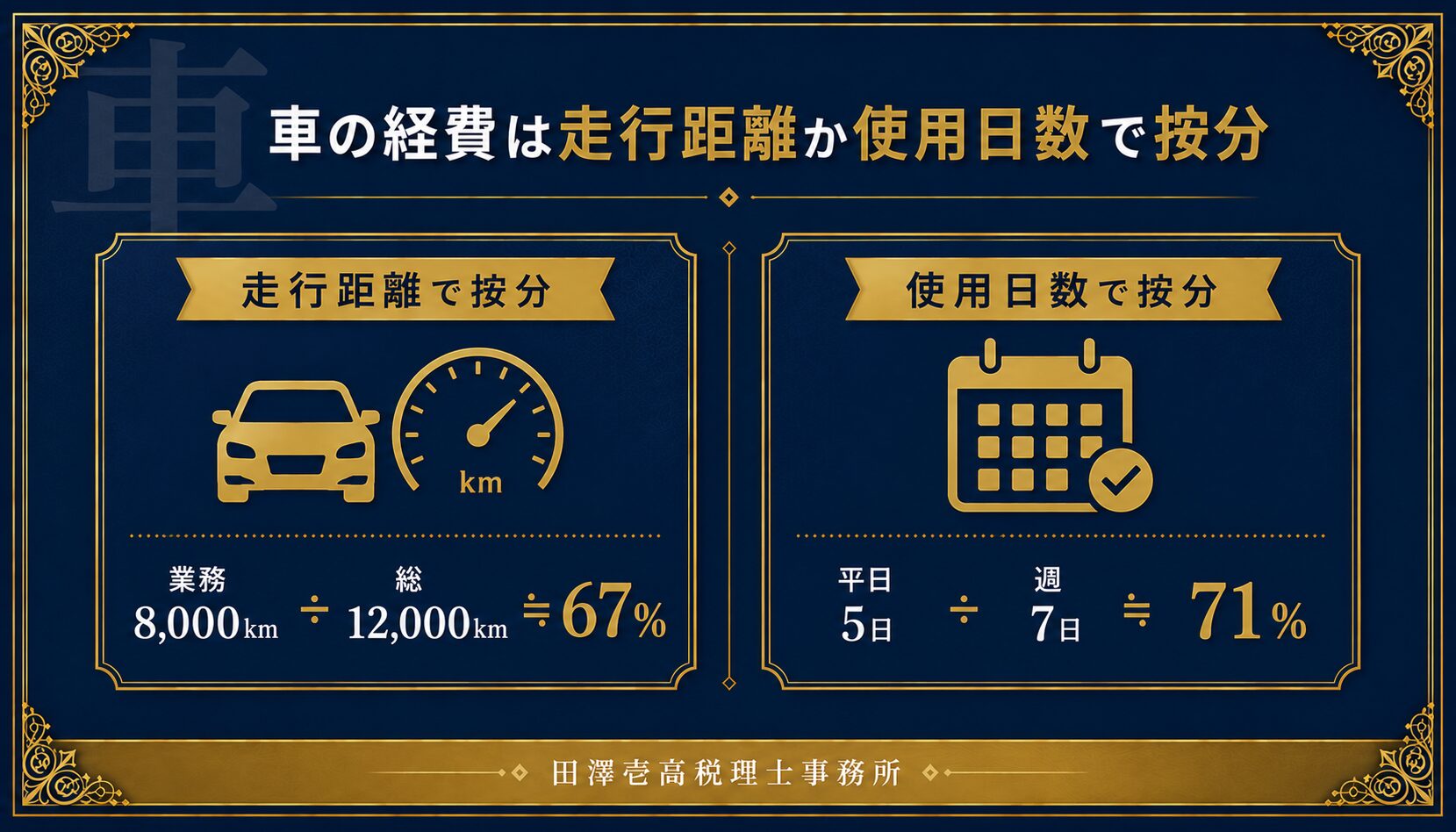

自動車関連費の家事按分|割合の決め方と計算例

仕事とプライベートで車を共用している場合、ガソリン代・自動車保険料・車検費用・自動車税・駐車場代・車の減価償却費なども家事按分できます。基準には走行距離または使用日数を使います。

| 基準 | 計算の考え方 | 計算例 |

|---|---|---|

| 走行距離 | 業務の走行距離 ÷ 総走行距離 | 業務8,000km ÷ 年間総走行12,000km ≒ 約67% |

| 使用日数 | 業務で使う日数 ÷ 全体の日数 | 平日5日 ÷ 週7日 ≒ 約71% |

より精度を高めたい場合は走行距離、簡便に進めたい場合は使用日数が向いています。走行距離で計算するなら、運転日報(日付・行き先・走行距離を記録したもの)があると、非常に強い根拠になります。1年中つけるのが難しければ、「繁忙期の1か月だけ記録し、その月の比率を年間に当てはめる」といった方法でも、何も残さないよりはるかに説得力が出ます。

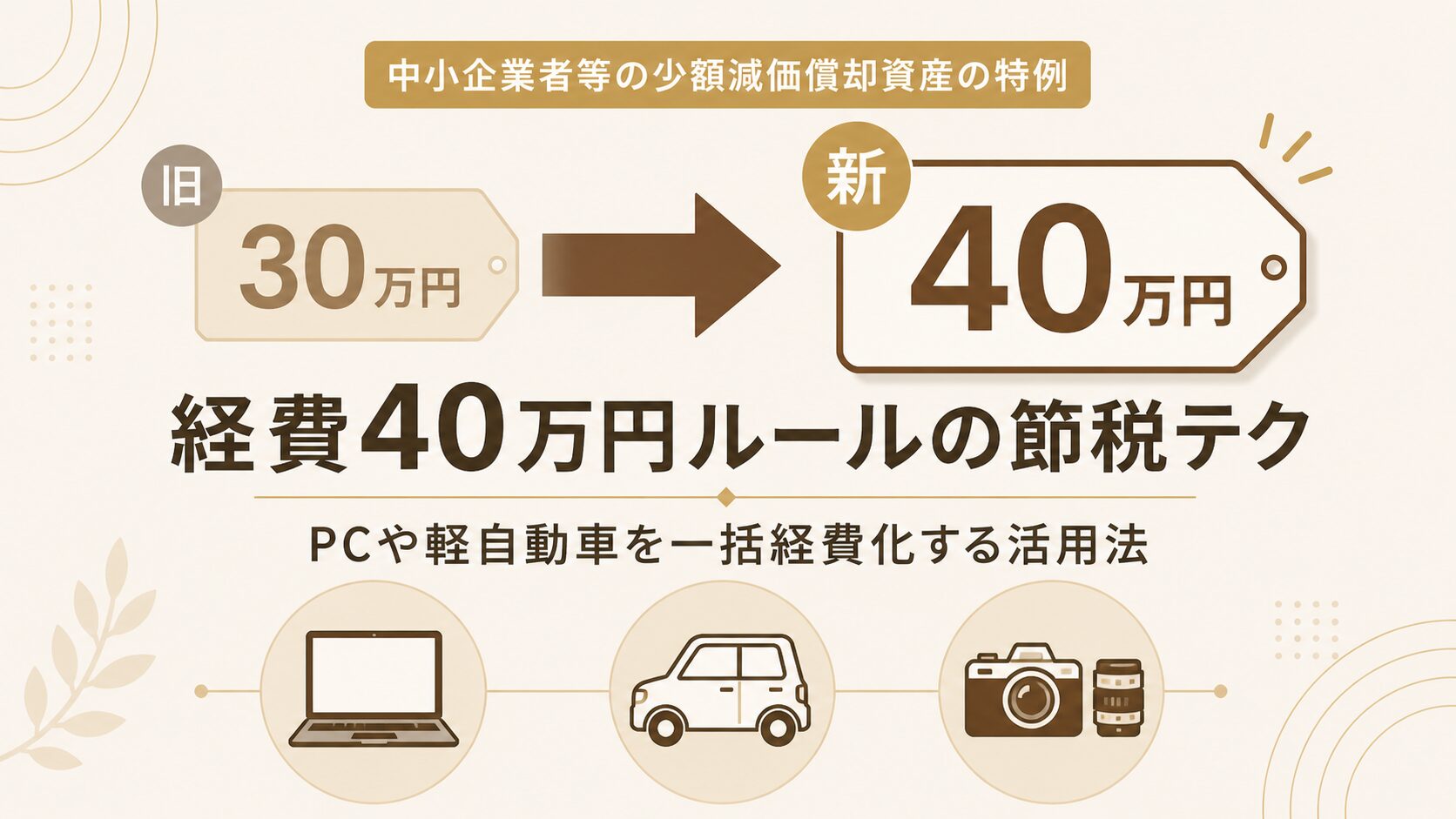

なお、車両本体は取得価額によって減価償却の対象になります。取得価額が40万円未満の中古車などは、青色申告者であれば少額減価償却資産の特例を使える場合があります。

-

-

経費40万円ルールの節税テク|PCや軽自動車を一括経費化する活用法

「30万円未満なら一発で経費にできる」という中小企業向けの特例ルール、令和8年4月から40万円未満まで広がったのをご存知でしょうか。これまで「あと数万円高いから減価償却するしかなかった」というパソコン ...

持ち家の家事按分と住宅ローン控除の注意点

自宅が賃貸ではなく持ち家(戸建て・分譲マンション)の場合、家賃はありませんが、代わりに次の費用を家事按分できます。

ここで必ず知っておきたいのが、住宅ローン控除との関係です。住宅ローン控除(住宅借入金等特別控除)は、自宅に事業用部分があると、居住用の割合に応じて控除額が変わります。

| 居住用の割合 | 事業用の割合 | 住宅ローン控除の扱い |

|---|---|---|

| おおむね90%以上 | 10%以下 | 建物全体を居住用とみなし、住宅ローン控除を全額受けられる |

| 50%以上90%未満 | 10%超50%未満 | 控除額 × 居住用の割合に減額される |

| 50%未満 | 50%以上 | 住宅ローン控除そのものが受けられない |

つまり、事業用の割合を10%を超えて増やすと、住宅ローン控除が目減りしてしまうのです。この取り扱いは、国税庁の質疑応答事例「店舗併用住宅を新築した場合」などで確認できます(租税特別措置法関係通達41-29)。

住宅ローン控除は、税額から直接差し引かれる非常に強力な制度です。持ち家の方は、経費を少し増やすことより、住宅ローン控除をフルで受けられる「事業用10%以内」に収めたほうが、トータルで有利になるケースが多くあります。10%を超える按分を検討する場合は、控除の減少分と経費の増加分のどちらが大きいかを、必ず試算してから判断してください。

家事按分の割合でやってはいけないNG例と税務調査で見られる点

割合の決め方には、避けたい典型的なNG例があります。次のような決め方をしていないか、確認してみてください。

とくに注意したいのが「100%経費」です。自宅兼事務所の家賃や、プライベートでも使うスマホ代を100%経費として申告するのは、非常に危険な申告です。「仕事でしか使っていない」と主張しても、「では、生活はどこでしているのですか」と問われたときに反論できません。必ずプライベート部分(家事費)を差し引く処理(これを「自己否認」といいます)を行いましょう。

税務調査で家事按分について確認されるのは、ほぼ「割合の根拠」です。間取り図、使用時間の記録、運転日報といった資料があり、その割合になる理由を自分の言葉で説明できれば、過度に恐れる必要はありません。

家事按分は裏ワザではなく、個人事業主に認められた正当な経費計上です。

家事按分の帳簿の付け方|仕訳例とクラウド会計ソフト

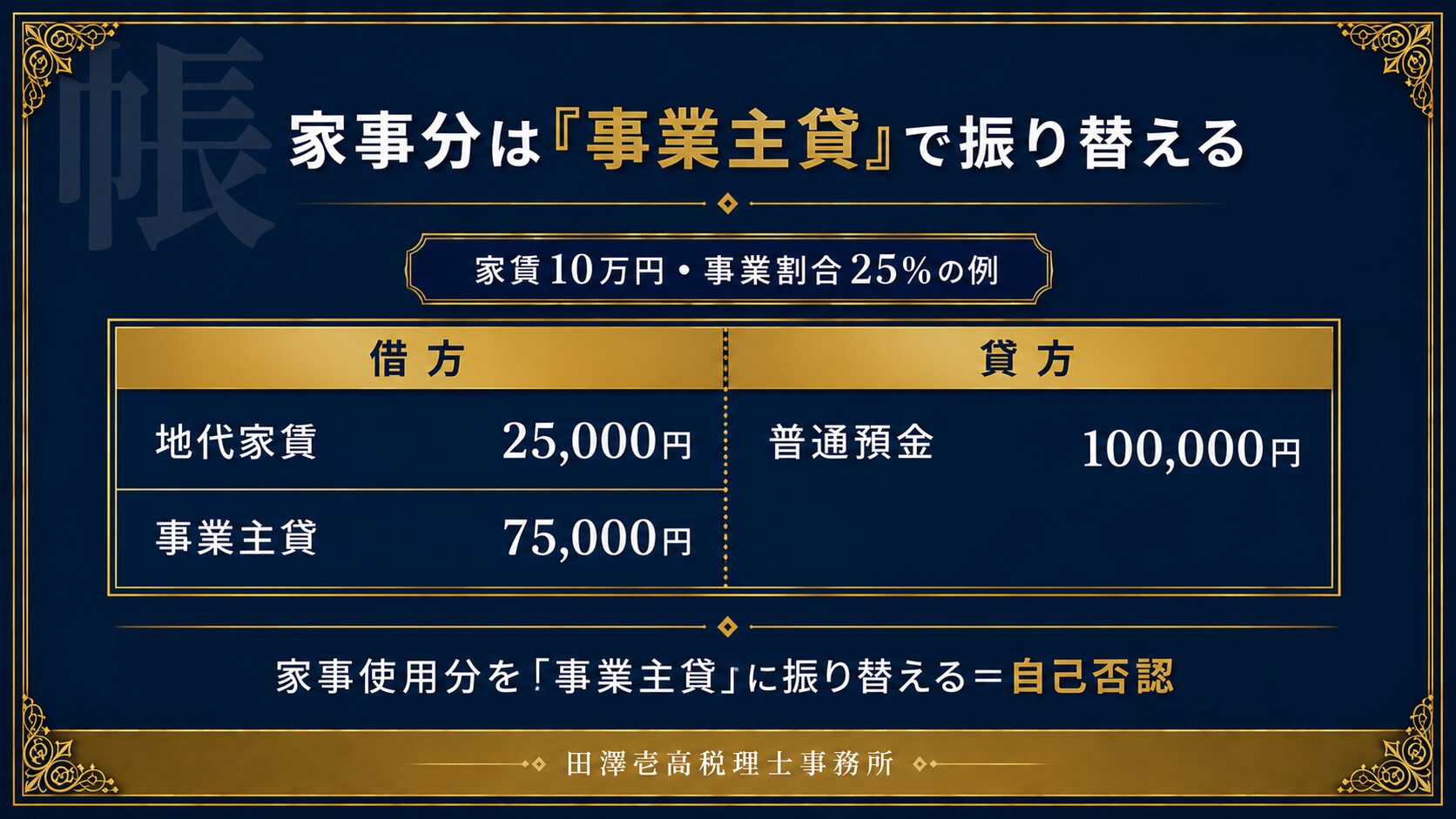

割合が決まったら、帳簿に反映します。記帳の方法は大きく2つあり、どちらでも結果は同じになります。家賃が月10万円・事業割合25%のケースで、仕訳例を見てみましょう。

方法1:支払いのたびに按分して計上する

| タイミング | 借方 | 貸方 | 説明 |

|---|---|---|---|

| 家賃の支払時(毎月) | 地代家賃 25,000円 事業主貸 75,000円 | 普通預金 100,000円 | 事業分25%だけを「地代家賃」、家事分75%を「事業主貸」で処理する |

方法2:期中は全額計上し、決算でまとめて振り替える

| タイミング | 借方 | 貸方 | 説明 |

|---|---|---|---|

| 家賃の支払時(毎月) | 地代家賃 100,000円 | 普通預金 100,000円 | いったん全額を「地代家賃」で計上する |

| 決算時(年1回) | 事業主貸 900,000円 | 地代家賃 900,000円 | 年額120万円のうち家事分75%(90万円)を「事業主貸」へ振り替える |

どちらの方法でも、最終的に経費(地代家賃)として残るのは年30万円です。家事使用分を「事業主貸」に振り替えるのがポイントで、この処理が自己否認にあたります。

マネーフォワード クラウドやfreee会計などのクラウド会計ソフトには、家事按分の機能が用意されています。勘定科目ごとに事業割合を登録しておけば、決算時に家事使用分が自動で「事業主貸」へ振り替えられるため、方法2を手作業で行う負担が大きく減ります。

当事務所はマネーフォワード公認メンバーとして、クラウド会計を前提とした記帳・申告のサポートを行っています。日々の記帳をきちんと残しておくこと自体が、家事按分の根拠づくりにつながります。

-

-

【令和8年度改正対応】個人事業主の青色申告65万円控除を死守する完全ガイド|2027年からの75万円控除・紙申告リスクも徹底解説

令和8年度税制改正で2027年から青色申告特別控除はどう変わる? 75万円控除の新設・55万円控除の廃止・紙申告の実質増税リスクを、青森市の税理士が一次情報をもとに解説。65万円控除を確実に取るための実務4ステップとシミュレーションも掲載。

家事按分の割合に関するよくある質問

Q. 家事按分の割合に上限はありますか?

法律で「何割まで」という上限は定められていません。重要なのは割合の数字ではなく、その割合になる合理的な根拠を説明できるかどうかです。実態として事業利用が多ければ高い割合も認められますし、根拠がなければ低い割合でも否認されることがあります。

Q. レシートや領収書は必ず保管が必要ですか?

必要です。家事按分はあくまで「実際に支払った金額」を分けるものなので、もとの支出を証明するレシート・領収書・契約書・利用明細は保管しておきます。あわせて、按分の根拠になる間取り図や稼働記録も残しておくと安心です。

Q. 家事按分の割合は毎年変えてもいいですか?

引っ越しや働き方の変化など、実態が変われば割合を変えること自体は問題ありません。ただし、合理的な理由がないのに毎年割合を動かすと、根拠が不明確だと見られやすくなります。決めた基準は継続して使い、変更するときはその理由を記録しておきましょう。

Q. 持ち家ですが、住宅ローン控除を受けています。家事按分しても大丈夫ですか?

家事按分自体は可能です。ただし、事業用の割合が10%を超えると住宅ローン控除が減額されるため、控除の減少分と経費の増加分を比べたうえで判断する必要があります。判断に迷う場合は、税理士に試算を依頼することをおすすめします。

まとめ|家事按分の割合は「根拠」で決めれば怖くない

家事按分の割合は、決まった正解の数字があるわけではありません。大切なのは、実態を物差しで測り、その割合になる理由を説明できるようにしておくことです。

家事按分は、個人事業主に認められた正当な経費計上です。根拠を持って割合を決め、賢く経費を積み上げて、手元に残るお金を増やしていきましょう。

「自分の場合は何割が妥当なのか」「持ち家で住宅ローン控除があるが、按分してよいか」といった個別の判断に迷う場合は、税理士に相談することで、実態に合った適正な経費計上ができます。

青森市で個人事業主・フリーランスの税務サポートをご検討の方は、当事務所のサービス内容・料金をご確認ください。

-

-

オンライン税務相談のご利用ガイド|お申し込みから当日の流れまで

当事務所のオンライン税務相談は、全国どこからでも、ご自宅やオフィスからご相談いただけます。 事前にご相談内容や資料を共有いただくことで、当日は一般的な説明だけでなく、お客様の状況に応じた具体的なお話に ...

{kind=link}