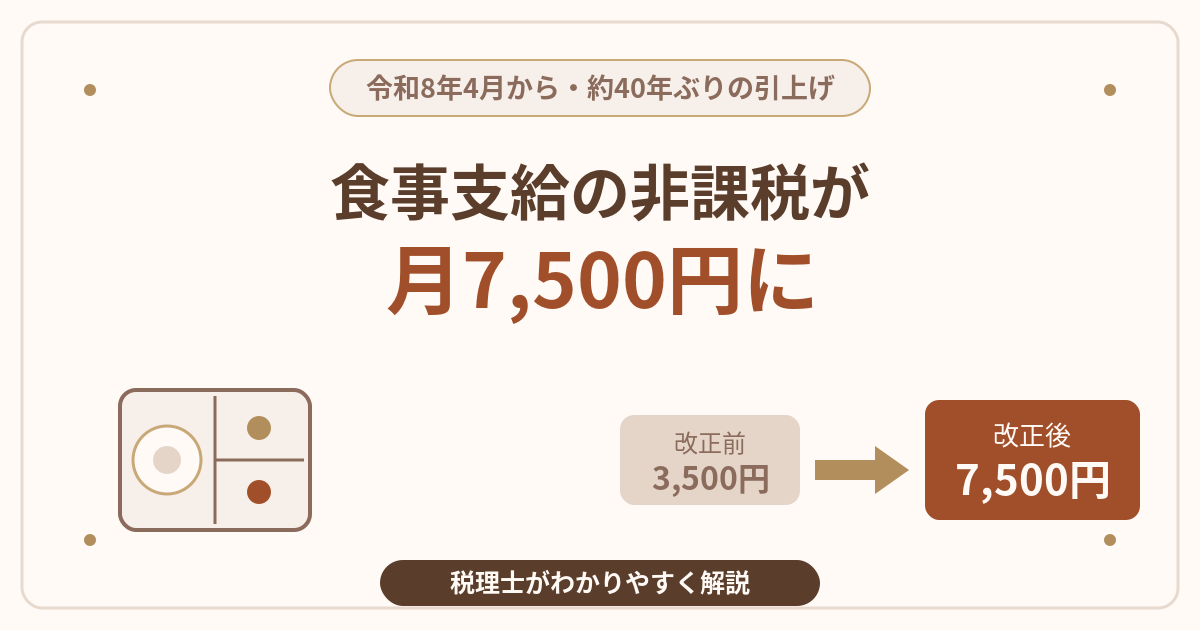

従業員にお弁当を用意したり、まかないを提供したりしている事業者の方に、うれしい改正がありました。令和8年4月から、食事の現物支給が非課税となる限度額が月額3,500円から7,500円へと引き上げられています。金額が約40年ぶりに見直された一方で、「50%以上の本人負担」などの要件は従来のまま。要件を1つでも外れると会社負担分の全額が給与課税になるため、仕組みを正しく理解しておくことが大切です。

この記事では、従業員を雇う個人事業主・法人の方向けに、改正の内容と非課税の要件、実務上の注意点を解説します。

食事支給の非課税限度額はいくらまで?令和8年4月から月額7,500円に引上げ

まずは今回の改正の全体像から確認しましょう。変わったのは「金額」であり、非課税になるための「要件」は従来どおりです。

月額3,500円から7,500円へ|昭和59年以来約40年ぶりの引上げ

会社や事業主が従業員に食事を現物で支給した場合、一定の要件を満たせば給与として課税されない仕組みがあります。この非課税限度額(使用者負担額の上限)が、令和8年3月31日付の法令解釈通達の改正(所得税基本通達36-38の2)により、月額3,500円から7,500円に引き上げられました。

この限度額は昭和59年に定められて以来据え置かれてきたため、約40年ぶりの見直しとなります。あわせて、深夜勤務者への夜食代の金銭支給に係る非課税限度額も、1回300円から650円に引き上げられています(詳しくは後述します)。

| 項目 | 改正前 | 改正後 |

|---|---|---|

| 食事の現物支給の非課税限度額(使用者負担額) | 月額3,500円 | 月額7,500円 |

| 深夜勤務者への夜食代の金銭支給 | 1回300円 | 1回650円 |

いつから?令和8年4月1日以後に支給する食事から適用

引上げ後の限度額7,500円は、令和8年4月1日以後に支給する食事から適用されます。この記事の公開時点ではすでに新しい限度額での運用が始まっていますので、社内の食事補助の制度設計や給与計算を、まだ旧限度額の3,500円を前提にしたままにしていないか、一度確認しておきましょう。

なお、この改正は令和8年度税制改正の一項目です。基礎控除や設備投資関連など他の改正項目もまとめて把握したい方は、こちらの記事をご覧ください。令和8年度税制改正の全体像はこちらから確認できます。

-

-

令和8年度税制改正をわかりやすく解説|個人事業主・会社員・経営者が押さえるべき11のポイントまとめ【2026年版】

2026年から、私たちの暮らしや仕事に関わる税金のルールが大きく変わります。 物価高に対応した減税もあれば、これまでの「当たり前」がガラッと変わる制度もあります。2027年1月から新しく生まれる税金も ...

出典:国税庁「食事の現物支給に係る所得税の非課税限度額の引上げについて」

「限度額が上がった」というニュースだけが独り歩きしがちですが、非課税になるための要件は変わっていません。次の章で要件を丁寧に確認していきましょう。

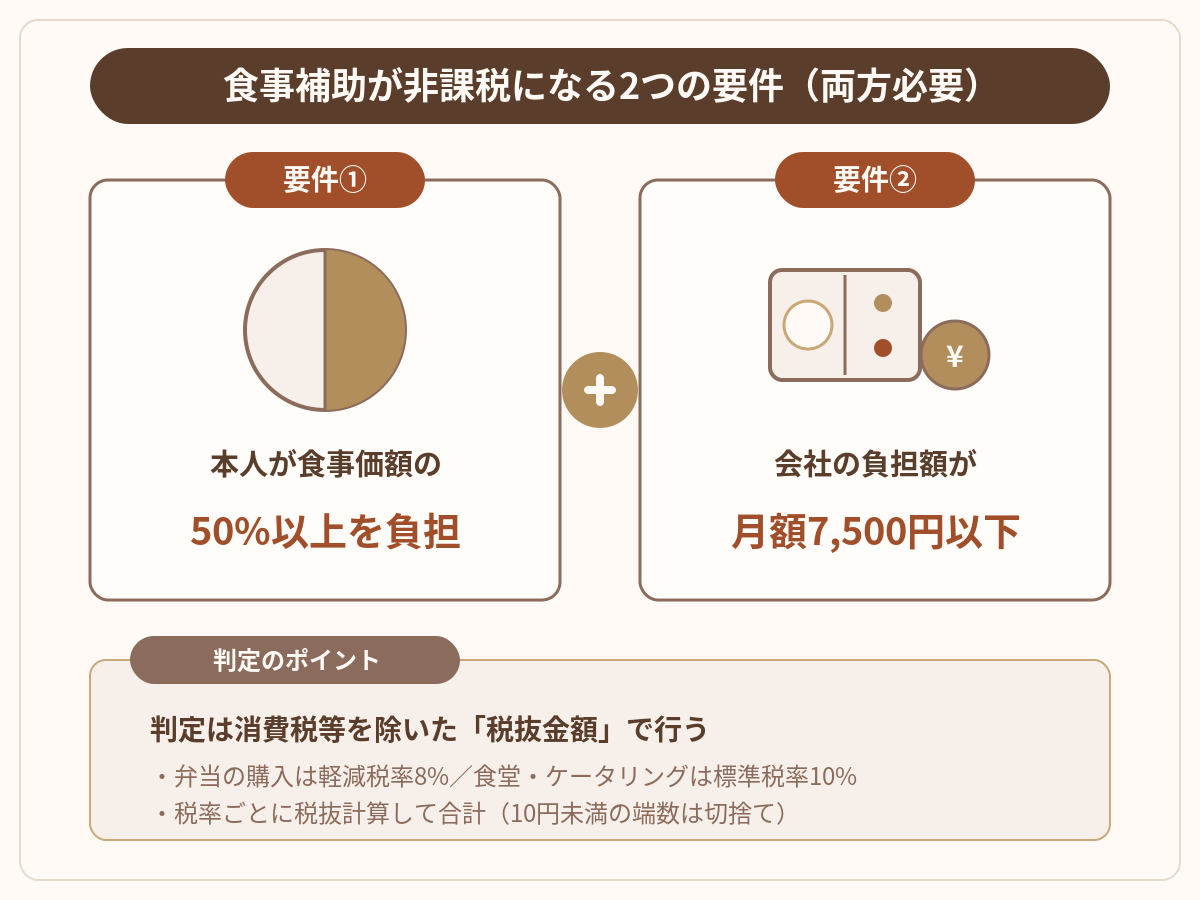

食事補助が非課税になる2つの要件|判定は消費税抜きの金額で

食事の現物支給が非課税となるためには、次の2つの要件を両方とも満たす必要があります。どちらか一方だけでは足りません。

要件① 役員・従業員が食事価額の50%以上を負担していること

1つめの要件は、食事を受け取る役員・従業員本人が、その食事の価額の50%以上を負担していることです。たとえば1食あたりの価額が500円のお弁当なら、本人が250円以上を負担している必要があります。会社が全額を負担する「タダめし」の形では、この要件を満たしません。

要件② 会社(使用者)の負担額が月額7,500円以下であること

2つめの要件は、食事の価額から本人の負担額を差し引いた「会社の負担額」が、1か月あたり7,500円以下であることです。今回の改正で引き上げられたのは、この部分の金額です。

7,500円以下かどうかは消費税抜きの金額で判定する

見落としやすいのが消費税の扱いです。月額7,500円以下かどうかの判定は、消費税および地方消費税の額を除いた「税抜金額」で行います。

ここで注意したいのが、食事の内容によって適用される消費税率が異なる点です。お弁当を単純に購入して支給する場合は軽減税率の8%、社員食堂やケータリングのように食事の提供を受ける場合は標準税率の10%が適用されます。両方が混在する場合は、次の手順で判定します。

税率ごとに区分する

8%対象(弁当の購入など)と10%対象(食堂・ケータリングなど)に食事の価額を分ける

税抜金額を算出・合計する

税率ごとに消費税等の額を除いた税抜金額を求めて合計する

2つの要件を判定する

本人負担が50%以上か、会社負担額が7,500円以下かを確認する

なお、算出した税抜金額に10円未満の端数が生じた場合には、これを切り捨てて判定します。この端数処理は、国税庁タックスアンサーNo.2594に明記されている取扱いです。

出典:国税庁タックスアンサー「No.2594 食事を支給したとき」

出典:国税庁タックスアンサー「No.2594-1 食事を支給したときの非課税限度額の判定」

弁当は8%、ケータリングは10%と、同じ「食事」でも税率が違うのは実務で混乱しやすいところです。給与計算のルールを決める前に、自社の食事補助がどちらに当たるかを整理しておくと安心ですよ。

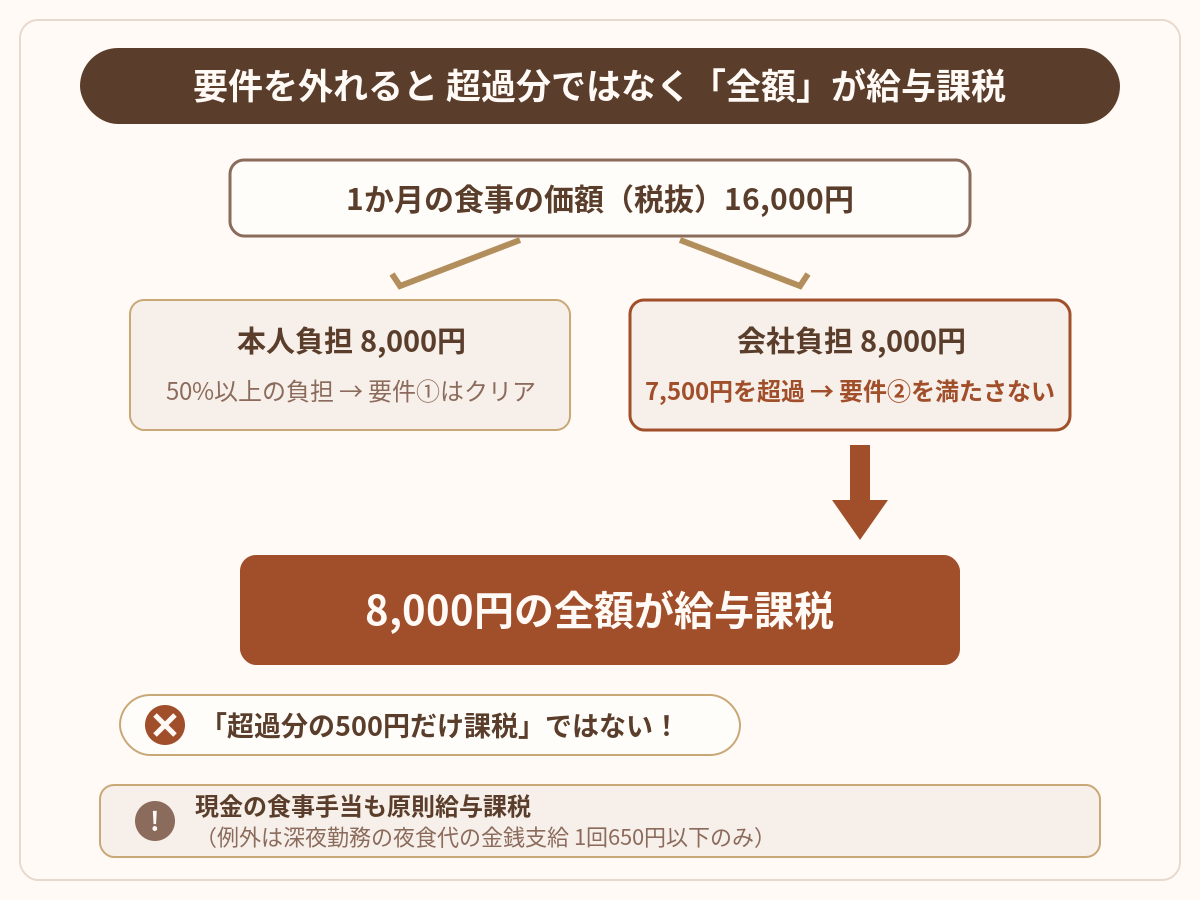

要件を満たさないと全額が給与課税|現金支給も原則対象外

この制度でもっとも誤解が多いのが、要件を外れたときの取扱いです。「7,500円を超えた分だけ課税される」と思われがちですが、そうではありません。

超過分だけではなく「会社負担額の全額」が課税される

2つの要件のどちらか一方でも満たさない場合、非課税の取扱いは一切受けられません。7,500円を超えた分だけではなく、会社が負担した金額の全額が給与として課税されます。

具体例で確認しましょう。

このように、限度額をわずかに超えただけでも、非課税の効果はゼロになります。制度設計の段階で、会社負担額が確実に7,500円以下に収まるように金額を決めておくことが重要です。

現金での食事手当は原則給与課税|例外は深夜勤務の夜食代

もう1つの大きな誤解が、現金支給の扱いです。この非課税の取扱いは、あくまで食事を「現物」で支給した場合のものです。「食事手当」のような名目であっても、現金で支給すれば原則としてその全額が給与として課税されます。「7,500円までなら現金の手当を出しても非課税」ということではありませんので、ご注意ください。

例外は1つだけあります。深夜勤務者に夜食を現物で支給できないために、夜食代として金銭を支給する場合です。この場合の非課税限度額が、今回の改正で1回300円から650円に引き上げられました。

なお、会議に伴って提供する食事(いわゆるランチミーティングの費用)は、給与課税の食事支給とは別の制度の論点です。混同しやすいところですが、本記事では扱いません。

出典:国税庁タックスアンサー「No.2594 食事を支給したとき」

「せっかくの福利厚生が、要件を1つ外しただけで全額給与課税に」というのは本当にもったいないケースです。導入前に本人負担の割合と会社負担の上限を就業ルールとして固めておきましょう。

個人事業主と法人で異なる食事支給の取扱い|事業主本人は対象外

この非課税の取扱いは、法人だけでなく個人事業主でも使えます。ただし「誰への食事か」によって結論が変わるため、ここを整理しておきましょう。

個人事業主でも従業員へのまかない・食事補助は対象になる

個人事業主が雇っている従業員に食事を支給する場合、たとえば飲食店で従業員にまかないを提供するケースなどでも、2つの要件を満たせば非課税の取扱いを受けられます。法人でなければ使えない制度ではありません。

事業主本人の食事代は対象外|生活費であり福利厚生費にはできない

一方で、個人事業主本人の食事代は、この制度の対象外です。この取扱いはあくまで「役員や使用人」に支給する食事についてのものであり、事業主本人はそのどちらにも当たりません。事業主自身の食事代は生活費(家事費)であり、福利厚生費として経費にすることはできません。「自分の昼食代も月7,500円まで経費で落とせる」という理解は誤りですので、ご注意ください。

法人は役員への食事支給も対象になる

法人の場合、この取扱いの対象は「役員又は使用人」です。つまり従業員だけでなく、社長をはじめとする役員への食事支給も、2つの要件を満たせば非課税の対象になります。ひとり社長の法人と個人事業主とで扱いが異なるポイントの1つといえます。

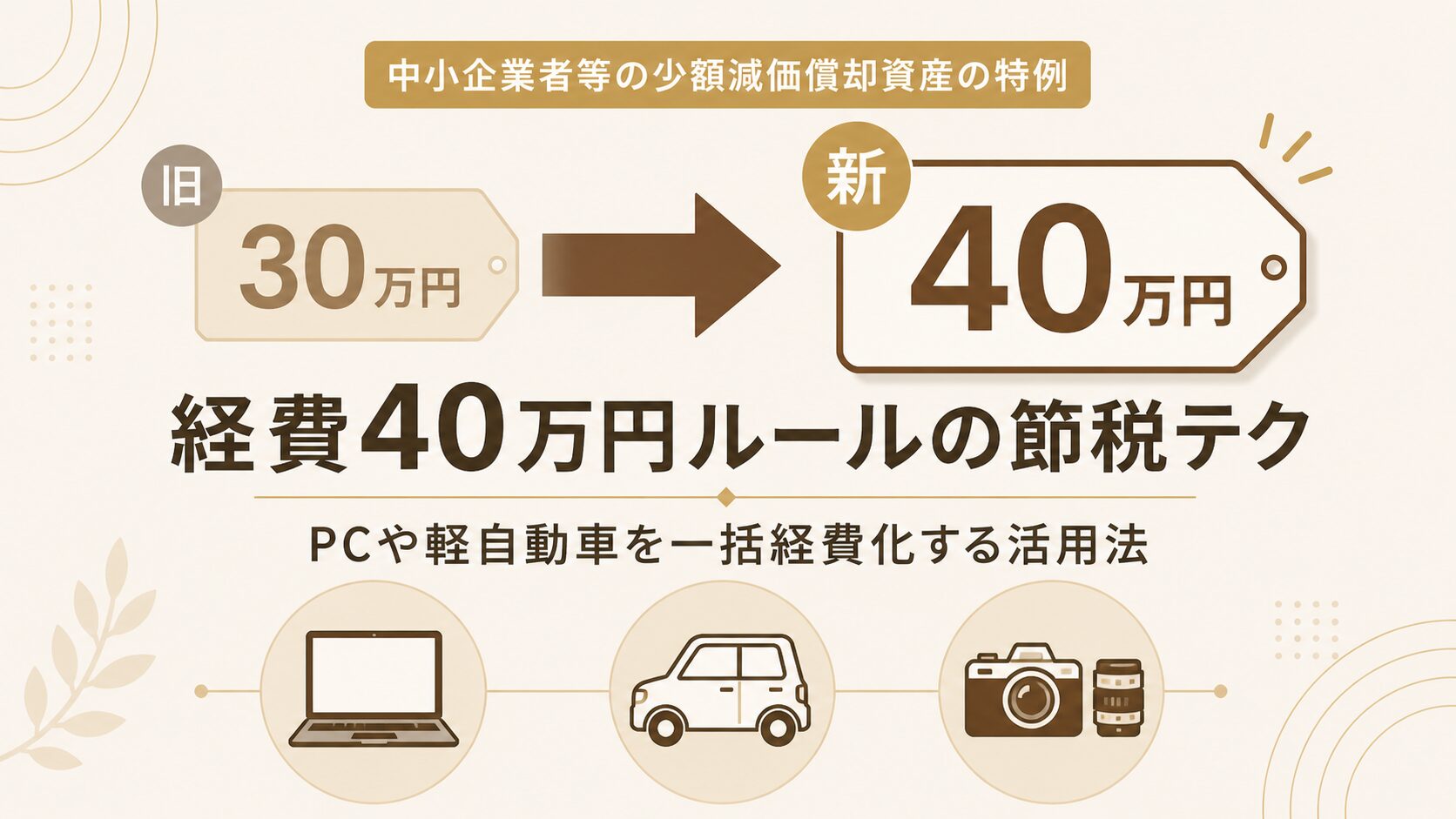

食事補助のほかにも、中小企業が使いやすい制度として少額減価償却資産の特例(経費40万円ルール)があります。あわせてご確認ください。

-

-

経費40万円ルールの節税テク|PCや軽自動車を一括経費化する活用法

「30万円未満なら一発で経費にできる」という中小企業向けの特例ルール、令和8年4月から40万円未満まで広がったのをご存知でしょうか。これまで「あと数万円高いから減価償却するしかなかった」というパソコン ...

出典:国税庁タックスアンサー「No.2594 食事を支給したとき」(対象は役員や使用人に支給する食事)

青色事業専従者への適用の可否など、公的資料で取扱いが明示されていない個別の論点もあります。ご家族に給与を支払っている場合など、判断に迷うケースは記事で断定するのではなく、個別にご相談いただくのが確実です。

食事支給の非課税限度額7,500円への引上げまとめ|要件確認が活用の第一歩

令和8年4月1日以後に支給する食事から、現物支給の非課税限度額が月額3,500円から7,500円に引き上げられました。約40年ぶりの改正で使い勝手は大きく向上しましたが、本人が食事価額の50%以上を負担すること、会社負担額が税抜で月額7,500円以下であることという2つの要件は従来のままです。要件を外れると会社負担額の全額が給与課税になること、現金支給は深夜勤務の夜食代(1回650円以下)を除いて対象外であること、個人事業主本人の食事代は経費にできないことの3点を押さえたうえで、自社に合った食事補助の形を検討してみてください。

本記事の根拠となる一次資料は次のとおりです。

出典:国税庁「食事の現物支給に係る所得税の非課税限度額の引上げについて」

出典:国税庁タックスアンサー「No.2594 食事を支給したとき」「No.2594-1 食事を支給したときの非課税限度額の判定」

出典:財務省「令和8年度税制改正の大綱」(令和7年12月26日閣議決定)

食事補助は、従業員の満足度を高めながら税負担も抑えられる、手をつけやすい福利厚生です。ただ、金額設定や給与計算の実務は事業の形によって少しずつ変わります。当事務所はオンライン対応を中心に全国のご相談をお受けしており、顧問契約はもちろんスポットでのご相談も可能です。「うちの場合はどう設計すればいい?」という段階から、お気軽にご相談ください。

※本記事は令和8年4月1日現在の法令等に基づいています。個別の状況によって取扱いが異なる場合がありますので、実行前に税理士等の専門家にご確認ください。

-

-

オンライン税務相談のご利用ガイド|お申し込みから当日の流れまで

当事務所のオンライン税務相談は、全国どこからでも、ご自宅やオフィスからご相談いただけます。 事前にご相談内容や資料を共有いただくことで、当日は一般的な説明だけでなく、お客様の状況に応じた具体的なお話に ...

{kind=link}