「利益が出たから、税金を払うのがもったいない。どうにか節税したい」 「借金は怖いから、早く返して無借金経営になりたい」

もしあなたが経営者で、このように考えているなら、少し立ち止まってください。

その「常識」が、実は会社の寿命を縮め、成長を止めている可能性があります。

多くの経営者が目指す「無借金経営」ですが、プロの視点では「愚の骨頂」とされることすらあります。

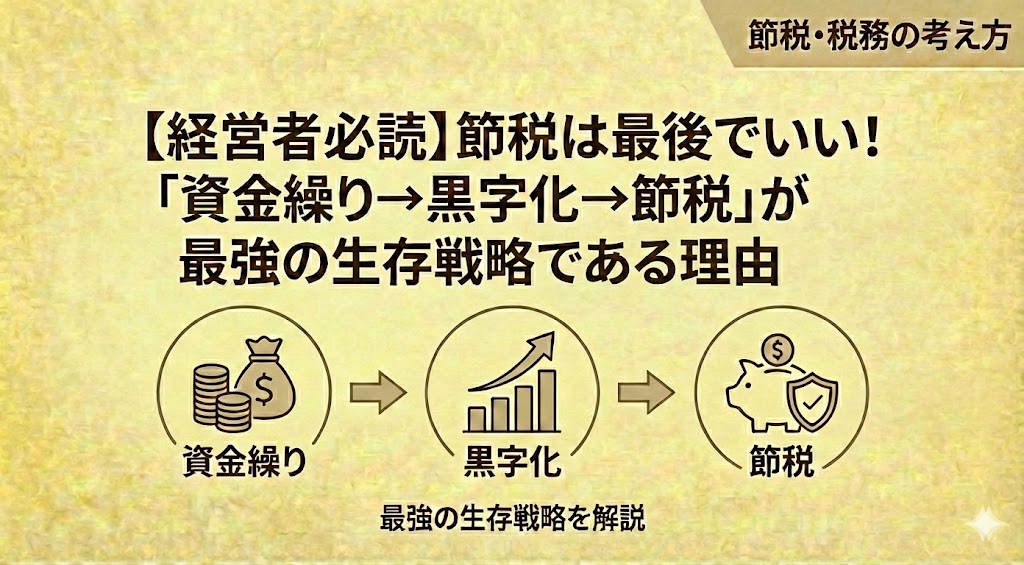

会社を潰さず成長させるための正しい順番は、以下の通りです。

今回は、なぜこの順番が絶対なのか、税理士の視点で解説します。

ステップ1:資金繰り(固定費の1年分を持て!)

経営において最も恐ろしいのは「赤字」ではなく「現金がなくなること」です。

会社は赤字だから潰れるのではなく、支払うお金が尽きた時に潰れます。

1. 「無借金=安全」は大間違い

多くの人が「借金がない会社=安全」と考えがちですが、これは誤りです。以下の2社を比べてみてください。

| 項目 | A社 | B社 |

|---|---|---|

| 現預金 | 100万円 |

2億円 手元資金が厚い |

| 借金 | 0円 | 3億円 |

| 資金の余裕感 | 少ない | 大きい |

| 返済に対する安心感 |

返済不要だが 余力は小さい |

当面の返済に耐えられる |

| 経営の見え方 |

借金はないが 資金ショートに弱い |

借金はあるが 倒産リスクが少ない |

| この記事で伝えたいこと | 無借金より「資金が回る状態」を優先すべき | |

銀行やプロの視点から見て「潰れない強い会社」は圧倒的にB社です。

A社は、売上が少し止まったり急な出費があれば即倒産します。

一方、B社は借金があっても手元に2億円あるため、何ヶ月も(あるいは何年も)持ちこたえることができます。

無借金経営の最大のリスクは“借りられないこと”ではなく“現金がないこと”です。

2. 目指すべきは「実質無借金」のキャッシュリッチ

借金をゼロにすることを目指すと、手元の現金が減り、防御力が下がります。

目指すべきは、借金があってもそれ以上の現預金を持っている「実質無借金経営」です。

あのトヨタ自動車も、巨額の借入がありますが、それ以上に莫大な現預金を持っています。

借金の額そのものではなく、「手元にいくらあるか」が重要なのです。

3. 目安は「固定費の6ヶ月〜12ヶ月分」

では、いくら持てばいいのでしょうか?

最強の目安は、「固定費の6ヶ月〜12ヶ月分」です。

【補足】そもそも「固定費」とは?

「固定費」とは、売上がゼロでも毎月必ず出ていくお金のことです。 具体的には以下のものが該当します。

- 人件費: 社員やパートへの給料、役員報酬、社会保険料

- 家賃: オフィスの賃料、駐車場の料金

- 水道光熱費・通信費: 毎月の基本料金など

- リース料・顧問料: 定額で支払う契約料

逆に、材料費や外注費のように「売上が上がると増え、下がると減る経費」は「変動費」と呼びます。

「固定費の1年分を持つ」ということは、「今日から売上が1円もなくなっても、誰も解雇せず、家賃も払い続けて1年間会社が生き残れる」という絶対的な安心感を意味します。

これを利益の蓄積だけで作ろうとすると何年もかかりますが、銀行融資を使えば時間を短縮して一瞬で安全圏に到達できます。

銀行融資は「将来の利益の前借り」と考えましょう。

-

-

起業のお金はどうする?日本政策金融公庫「創業融資」の全知識を税理士がやさしく解説!

「お店を開きたい」「独立して会社を作りたい」と思ったとき、最初にぶつかる壁が「お金(資金)」の問題ではないでしょうか? 「実績がないから、普通の銀行は貸してくれないのでは…?」 その通りです。実は、創 ...

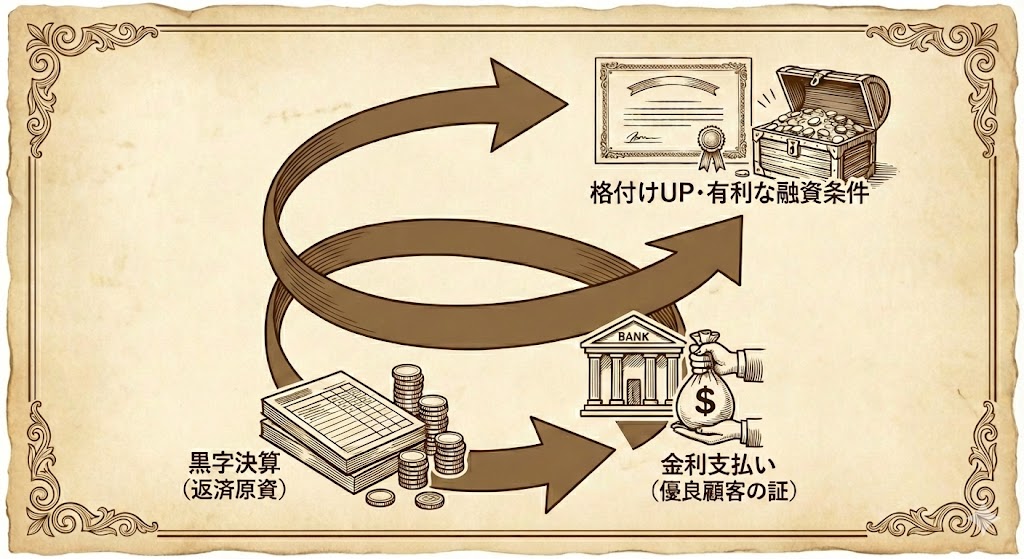

ステップ2:黒字経営(なぜ黒字だとお金が借りやすくなるのか?)

手元の現金を厚くしたら、次はそれを使って「黒字」を出し続ける体制を作ります。

実は、黒字経営を続けることこそが、さらに銀行からお金を借りやすくし、会社を強くする最大の要因となります。

その理由は以下の3点です。

1. 銀行は「返済原資」を見ているから

銀行が融資の審査をする際、最も重視するのは「この会社は返済できるか?」という点です。

では、借金の返済は何で行うのでしょうか?

売上ではありません。経費を引いた後の「利益」(正確には税引後利益+減価償却費)です。

つまり、赤字ということは「返済する原資(お金)がありません」と銀行に宣言しているのと同じことになります。

黒字を出して初めて「返済能力がある」と認められ、次の融資がスムーズに受けられるようになります。

「税金を払いたくないから」と経費を過剰に計上すると、本当に必要な時に借り入れできません。

2. 金利は銀行への「売上」であり、優良顧客の証だから

借金をすると支払う「金利」。

これを無駄なコストと考える経営者もいますが、銀行側から見れば金利は「売上」です。

しっかりと利益を出し、借金をして金利を払ってくれる黒字企業は、銀行にとって「儲けさせてくれる優良顧客」です。

「黒字でお金には困っていないけれど、あえて借りて金利を払う」ことで、銀行との関係が強化され、いざという時に助けてもらえるパイプが太くなります。

3. 「格付け」が上がり、融資条件が良くなるから

銀行は決算書(貸借対照表や損益計算書)をもとに、企業を格付けしています。

黒字経営を続け、純資産(自己資本)を積み上げていくと、銀行内での「格付け」が上がります。

格付けが上がると、「より低い金利」で「より多額の資金」を「無担保・無保証」で借りられるようになります。

つまり、黒字経営は次の資金調達コストを下げ、さらに成長投資をしやすくする好循環を生むのです。

ステップ3:節税(借金を返す力を削がない範囲で!)

資金が潤沢にあり、黒字体質になって初めて「節税」を考えます。

しかし、ここでも「節税の罠」に注意が必要です。

1. 節税は「返済能力」を低く見せる行為

過度な節税をして利益を減らすということは、銀行に対して「うちは返済能力(利益)が低い会社です」とアピールしているのと同じです。

「税金を払いたくない」と利益を圧縮して赤字スレスレにすると、銀行からの評価(格付け)が下がり、いざ資金が必要な時に「業績が悪いので貸せません」と断られるリスクが高まります。

2. 税金は「コスト」ではなく「信用料」

税金を払って内部留保(利益剰余金)を積み上げることこそが、最強の財務体質(自己資本の強化)を作ります。

税金は、銀行からの信用を買い、将来さらに大きな資金を調達するための「信用料」あるいは「必要経費」と割り切りましょう。

-

-

個人事業主が優先すべき「お金が残る」正統派節税5選

個人事業主やフリーランスにとって、避けて通れないのが「税金」の悩みです。 しかし、やみくもに経費を使うだけでは、手元の現金が減るばかりで事業は成長しません。 今回は、数多くの節税策の中から、税理士が推 ...

まとめ:この順番を間違えるな!

経営者が取り組むべき優先順位は以下の通りです。

「借金は悪、税金は無駄」という感情論を捨て、「借金は時間を買う武器、税金は信用を買うコスト」と捉え直してください。

まずは自社の固定費を計算し、「売上がゼロでも何ヶ月生き残れるか?」を確認することから始めましょう。

法人の税務は継続的なサポートが重要です。適切な顧問契約により、節税や資金繰りの改善にもつながります。

青森市で税務顧問をご検討の方は、当事務所のサービス内容・料金をご確認ください。

{kind=link}