「個人事業と別にマイクロ法人を作ると社会保険料が安くなる」。SNSや動画でこうした情報を見て、二刀流を検討している方が増えています。ただ、結論からお伝えすると、マイクロ法人の二刀流は誰にでも有利な仕組みではありません。個人事業と明確に区分できる「実態のある別事業」があることが大前提です。この記事では、二刀流の仕組みとデメリット、向いている人・やめた方がいい人の判断基準を税理士が解説します。

マイクロ法人と個人事業の「二刀流」とは?仕組みをわかりやすく解説

まず、二刀流と呼ばれる形がどういう仕組みなのかを整理します。

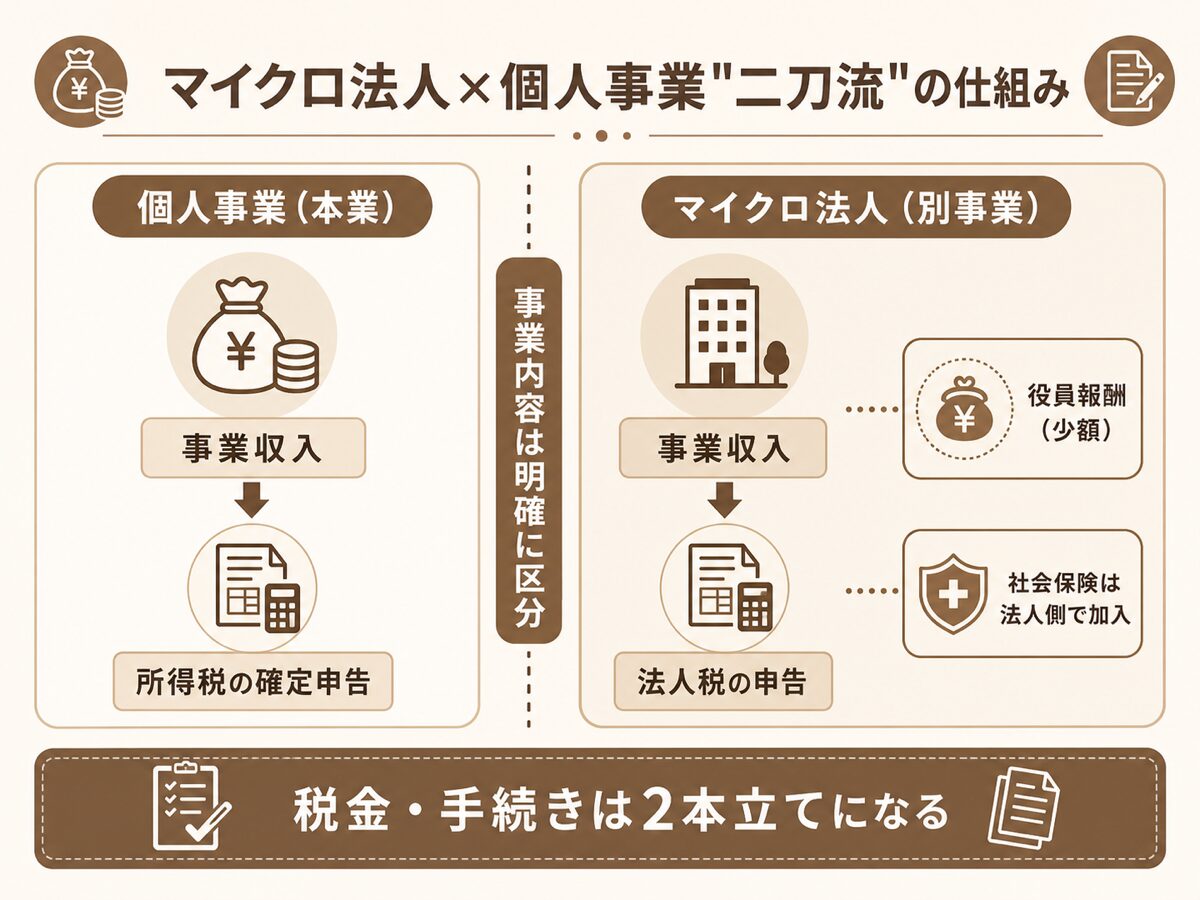

二刀流の基本構造|本業は個人事業のまま・別事業を法人で

マイクロ法人とは、従業員を雇わず社長ひとりで運営する小さな法人の通称です。

二刀流とは、本業の個人事業はそのまま続けながら、それとは別の事業をマイクロ法人で運営し、個人事業と法人の両方から収入を得る形をいいます。たとえば「本業はデザインの個人事業、法人では不動産賃貸を運営する」といったイメージです。

ポイントは、個人事業と法人がそれぞれ別の事業を持っている、という点です。この前提が崩れると、後述するとおり二刀流は成立しません。

社会保険が法人側で決まる仕組み

法人は、社長ひとりの会社でも健康保険・厚生年金の加入が義務です(強制適用)。そして二刀流の場合、社長は法人から役員報酬を受け取るため、社会保険料は法人から受け取る役員報酬をもとに計算されることになります。

これは法律で定められた制度どおりの取り扱いであり、仕組み自体が問題なのではありません。問題になるのは、この仕組みを使うためだけに実態のない法人を作るケースです。

税金の全体像|個人と法人で別々に申告

二刀流にすると、税金の手続きは二本立てになります。個人事業の所得は今までどおり所得税の確定申告、法人の利益は法人税の申告です。法人には利益が出ていなくても法人住民税の均等割がかかります。

つまり、収入の入り口が2つになる分、申告・納税の手間とコストも2つ分になる、と考えておくのが正確です。

二刀流は「社会保険の仕組み」だけが注目されがちですが、実際には税金・事務・コストがすべて2本立てになる働き方です。全体像を知ってから判断しましょう。

マイクロ法人二刀流のデメリット【始める前に必ず確認】

ここからが本題です。二刀流を検討するなら、メリットよりも先にデメリットを確認してください。

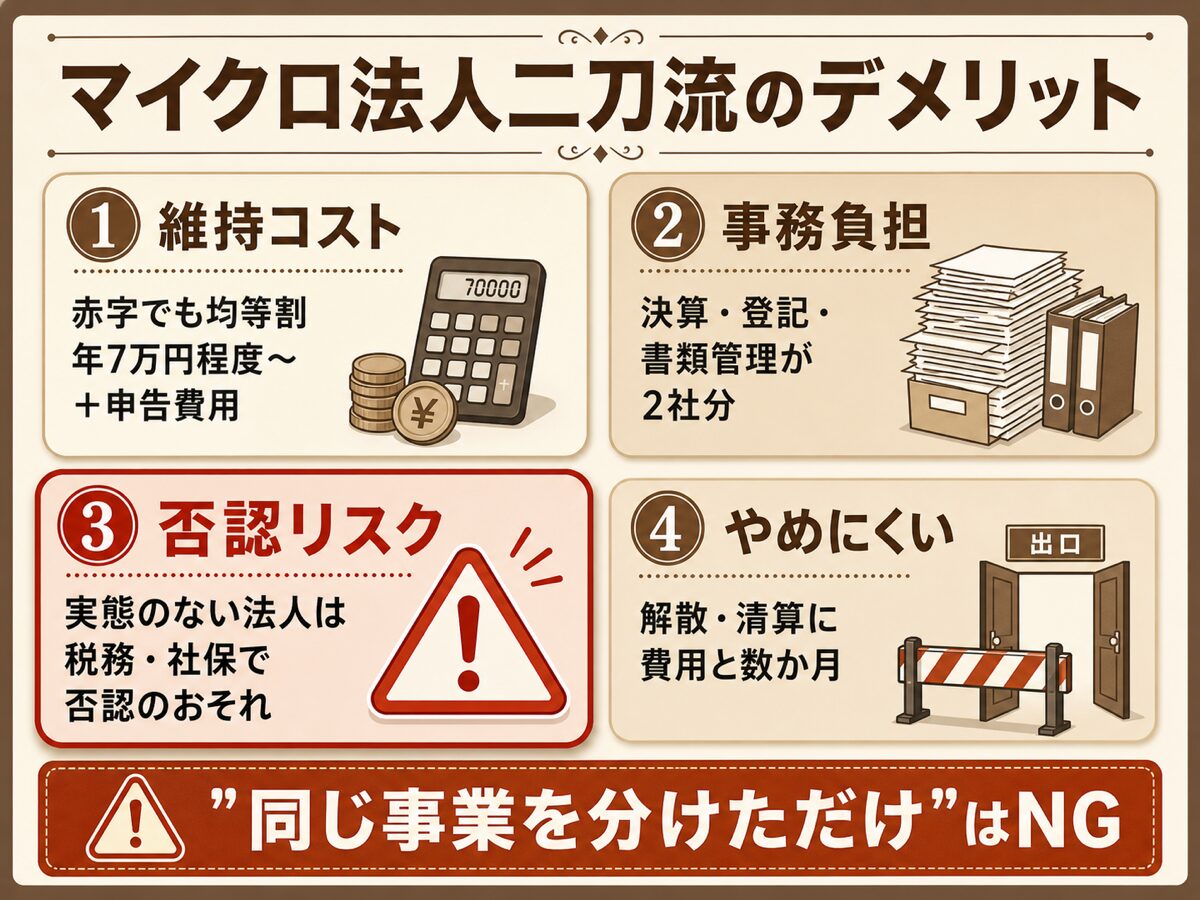

毎年かかる維持コストと事務負担

マイクロ法人には、規模にかかわらず毎年次のコストがかかります。

出典:地方税法(昭和25年法律第226号)第52条・第312条(法人住民税の均等割)

社会保険料の負担が仮に下がったとしても、こうした維持コストがそれを上回れば、トータルでは損をします。まずこの損益分岐を数字で確認することが出発点です。

最大のリスク|事業の実態がない法人は否認される

そして最も重要な注意点です。事業の実態がない法人は、税務調査や年金事務所の調査で否認されるリスクがあります。

「社会保険料を下げるため」だけに形だけの法人を作り、実際にはほとんど活動していない。売上らしい売上がない。こうした法人は、税務・社会保険の両面で本来の取り扱いを否定され、さかのぼって修正を求められるおそれがあります。その場合、節約したつもりの金額よりも大きな負担が後から発生しかねません。

「同じ事業を2つに分けただけ」はNG|事業区分の考え方

「同じ事業を2つに分けただけ」の二刀流は成立しません。

たとえば、同じ取引先からの同じ内容の仕事を「これは個人の売上、これは法人の売上」と恣意的に振り分けるような形です。個人事業と法人は、事業内容・取引先・売上と経費の流れが客観的に区分できている必要があります。契約書や請求書の名義、入金口座の分離といった形式面と、実際の業務の中身の両方で説明できることが求められます。

やめたくなっても簡単にはやめられない

法人は、設立するより畳むほうが大変です。事業をやめる場合は解散・清算という法的手続きが必要で、登記費用や手続きの手間がかかり、完了までに数か月を要するのが一般的です。

「試しに作ってみて、合わなければやめればいい」という感覚で始めると、後悔しやすいのがマイクロ法人です。

当事務所のご相談でも、維持コストとリスクをご説明すると「今はやめておきます」となる方が一定数いらっしゃいます。それも正しい判断のひとつです。

二刀流が向いている人・やめた方がいい人【判断基準】

デメリットを踏まえたうえで、どんな人なら二刀流が選択肢になるのかを整理します。

向いている可能性がある人

実態のある別事業をすでに持っているかどうかが、二刀流の可否を分ける最大の判断基準です。

たとえば、本業とは別に不動産賃貸を行っている、コンテンツ販売や講師業など本業と性質の異なる収入源がある、といったケースです。事業を法人に分けることに合理的な理由があり、売上・経費・契約をはっきり区分できるなら、二刀流を検討する土台があります。

なお、法人側の消費税は、法人単体の課税売上高で納税義務が判定されます。法人側の事業規模によっては消費税の扱いも変わるため、事業を分ける設計の段階で確認が必要です。

出典:国税庁「No.6531 新規開業又は法人の新規設立のとき」

やめた方がいい人

次に当てはまる方には、二刀流はおすすめしません。

事業がひとつしかない方。法人に移せる実態のある事業がない方。想定されるメリットが維持コスト(均等割・申告費用など)を下回る方。そして、2社分の帳簿や書類の管理が負担に感じる方です。

この場合は、通常の法人成りをするか、個人事業のまま続けるかの二択で考えるほうが健全です。

-

-

法人成りのタイミングはいつ?個人事業主が法人化する判断基準

法人成りのタイミングはいつがベスト?所得・売上・消費税インボイス・社会保険の4つの目安から、個人事業主が法人化すべきかの判断基準を税理士がわかりやすく解説。マイクロ法人のデメリットも紹介します。

設立前の判断チェックリスト

最後に、設立前に確認したい5項目です。

ひとつでも「自信がない」項目があれば、設立前に専門家へ相談することをおすすめします。

チェックリストで迷った項目こそ、ご相談いただきたいポイントです。設立後に直せないものが多いので、判断は設立前にすませておきましょう。

二刀流を始める場合の進め方と税理士への相談タイミング

二刀流を選ぶと決めた場合の進め方と、注意点です。

始める場合の手順

事業区分を設計する

どの事業を法人に移すか、売上・経費・契約の分け方を決めます。二刀流の成否を分ける最重要ステップです

法人を設立する

会社形態・資本金・決算期を決めて設立します。登記手続きは司法書士の業務です

役員報酬を決める

社会保険料と税金の両方に直結します。金額は慎重に設定します

税務署等へ届出を出す

法人設立届出書・青色申告の承認申請書などを期限内に提出します

運用ルールを固める

口座・請求書名義・経費精算の区分など、個人と法人を混ぜない運用を最初に決めます

役員報酬の設定で気をつけること

役員報酬(定期同額給与)は、原則として事業年度開始から3か月以内の改定などルールが決まっており、役員報酬は原則として事業年度の途中で自由に変更できません。

期中に「思ったより利益が出たから増やしたい」「資金繰りが苦しいから下げたい」と思っても、要件を満たさない変更は法人税の計算上、経費(損金)として認められない部分が生じます。設立時の金額設定がそれだけ重要ということです。

出典:国税庁「No.5211 役員に対する給与(平成29年4月1日以後支給決議分)」

当事務所のマイクロ法人専用プラン

当事務所では、個人事業主として顧問契約をいただいているお客様向けに、マイクロ法人の決算・法人税申告に絞った専用プラン(税込220,000円〜)をご用意しています。詳しい条件はサービス・料金表の「法人成り・会社設立をご検討の方へ」をご覧ください。

そもそも二刀流にすべきかどうかの判断は、個人の顧問契約の中でのご相談も、スポットのオンライン相談も可能です。

-

-

顧問契約とスポット業務の違いについて

税理士に依頼する際、「顧問契約」と「スポット業務」のどちらを選ぶべきかで迷われる方は多いと思います。 ここでは、それぞれの違いと、当事務所がどのように考えているかを整理します。 顧問契約とは 顧問契約 ...

「二刀流にすべきか」の試算では、社会保険料だけでなく維持コストと税金まで含めた比較表をお作りしています。数字で見ると、判断は意外とはっきり出ます。

マイクロ法人の二刀流は「実態のある別事業」があるかで判断を

マイクロ法人と個人事業の二刀流は、実態のある別事業を持つ方にとっては選択肢になり得ますが、事業がひとつしかない方が形だけ真似をすると、維持コストと否認リスクだけを抱えることになります。判断基準はシンプルで、「個人事業と明確に区分できる別事業があるか」「メリットが維持コストを数字で上回るか」の2点です。迷ったら、設立してからではなく設立する前にご相談ください。

マイクロ法人のご相談では、「作らないほうがいいですよ」と正直にお伝えすることもあります。青森県内はもちろん全国オンライン対応ですので、お気軽にどうぞ。

-

-

オンライン税務相談のご利用ガイド|お申し込みから当日の流れまで

当事務所のオンライン税務相談は、全国どこからでも、ご自宅やオフィスからご相談いただけます。 事前にご相談内容や資料を共有いただくことで、当日は一般的な説明だけでなく、お客様の状況に応じた具体的なお話に ...

{kind=link}