「青森で相続税の相談はどこに頼めばいいのか」「税務署と税理士、どちらに先に行くべきか」「相談料はいくらくらいかかるのか」青森県内で相続が発生した方、あるいは将来の相続に備えたい方からよくいただくご質問です。相続税は10ヶ月という申告期限があり、必要書類や財産評価が複雑なため、相談先選びを間違えると期限ギリギリの対応で慌てる原因になります。

この記事では、青森市・青森県全域で相続税の相談ができる窓口を税務署・東北税理士会の無料相談・民間の税理士事務所の3種類に整理し、それぞれの使い分け、相談すべきタイミング、必要書類、費用相場までを税理士が解説します。読み終えるころには、ご自身のケースで「どこに・いつ・何を準備して相談すべきか」が明確になります。

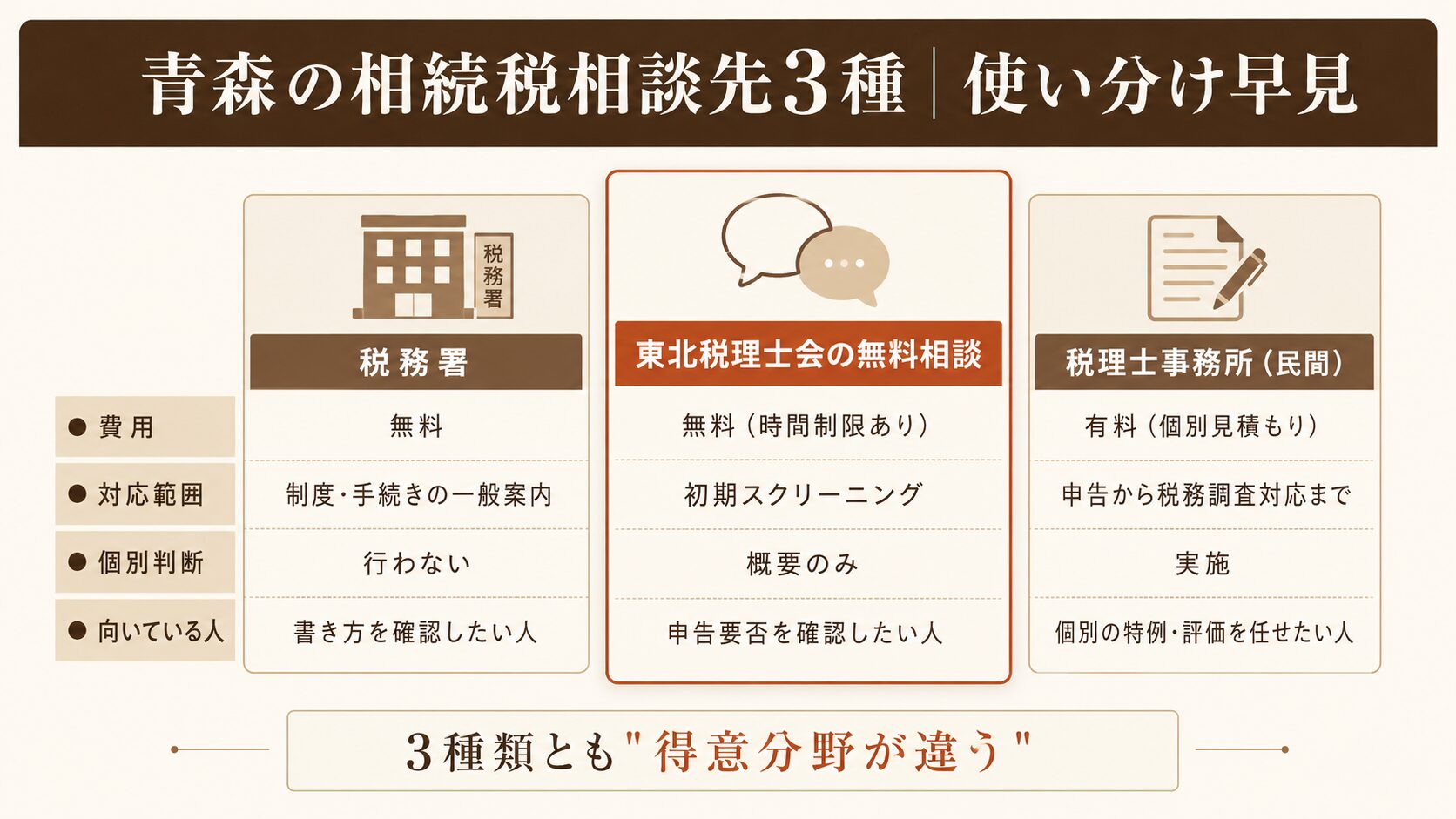

青森で相続税の相談先は「3種類」|税理士・税務署・無料相談窓口の使い分け

青森で相続税の相談ができる窓口は、大きく税務署・東北税理士会の無料相談・民間の税理士事務所の3種類に分かれます。「相続税 相談 どこ 青森」と検索される方の多くは、この3つの違いがわからず迷っています。それぞれ得意とする相談内容が異なるため、ケースに合った使い分けが大切です。

青森税務署・八戸税務署など税務署の電話相談

青森県内には7つの税務署(青森・弘前・八戸・五所川原・黒石・十和田・むつ)があり、それぞれが管轄エリアの相続税に関する一般的な問い合わせに対応しています。たとえば青森税務署の管轄は青森市と東津軽郡で、〒030-0861 青森市長島1丁目3番5号 青森第二合同庁舎、電話017-776-4241(仙台国税局公式情報)です。

税務署の電話相談は、上記のような制度・手続きの一般的な質問には適しています。ただし、「うちのケースで節税できるか」「土地の評価額をいくらで申告すべきか」といった個別の有利不利の判断は税務署では行いません。

一般的なルール案内が中心となる点には注意が必要です。

なお、税務署では電話相談センター(国税局電話相談センター)への自動転送も行われており、混雑期は繋がりにくくなることがあります。青森県内の管轄税務署は国税庁の仙台国税局ページで確認できます。

東北税理士会 青森県支部連合会の無料税務相談所

東北税理士会 青森県支部連合会では、青森県税理士会館(青森市)において年間を通じて毎週月・水・金曜日の午後1時から4時まで、無料税務相談所を開設しています。予約制で対面または電話相談に対応しており、相続税・贈与税についても相談が可能です(東北税理士会公式情報)。

加えて、毎年2月23日の税理士記念日を中心とした確定申告期には、青森県内6支部それぞれで「特設無料税務相談会」が開催され、相続税・贈与税の質問も受け付けています。

無料相談のメリットは費用ゼロで税理士に質問できる点ですが、以下の点に注意が必要です。

「自分のケースで申告が必要かどうか確認したい」「制度の概要を聞きたい」といった初期スクリーニングには適していますが、具体的な申告業務までは依頼できない点を理解しておきましょう。

民間の税理士事務所への有料相談

3つ目が、相続税を扱う民間の税理士事務所への有料相談です。個別の財産状況・家族構成・将来計画まで踏み込んで、申告書作成から税務調査対応までトータルでサポートしてもらえる点が、税務署や無料相談との最大の違いです。

特に以下のようなケースでは、最初から税理士事務所への個別相談を選んだほうが安全です。

費用は事務所ごとに大きく異なるため、初回相談の段階で必ず見積もりを取り、報酬体系(基本料金・加算報酬・タイムチャージの有無)を確認しましょう。費用相場の目安は本記事の後半で解説します。

依頼する税理士をどう選べばよいかは、青森で相続に強い税理士の選び方で詳しく解説しています。

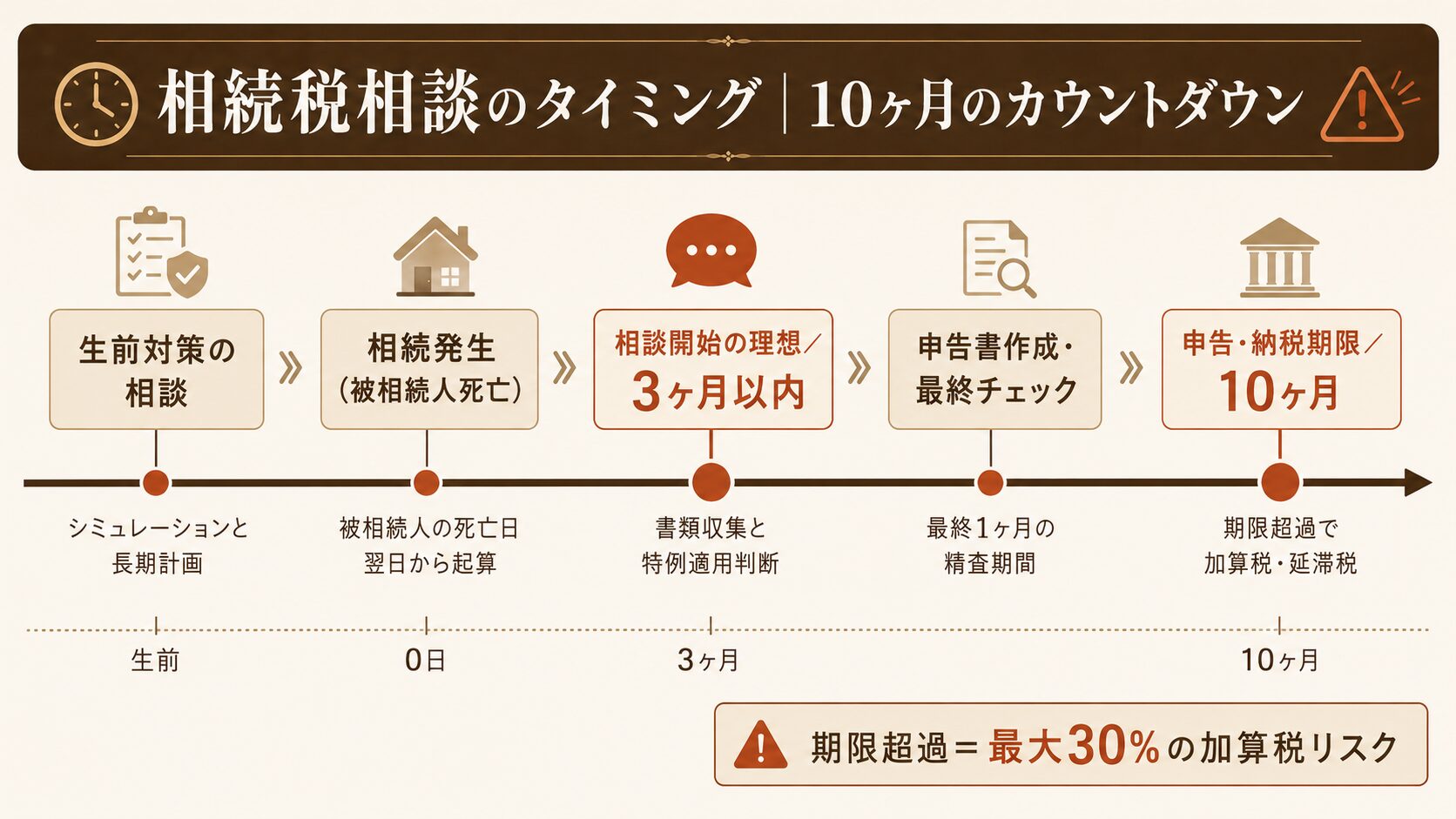

青森市・青森県全域で相続税の相談をすべきタイミング

青森で相続税の相談をすべきタイミングは、相続発生前(生前対策)と相続発生後(申告対応)で大きく2つに分かれます。それぞれ目的と緊急度が違うため、混同せずに整理しておきましょう。

生前の相続税シミュレーション・対策相談

「親が高齢になってきた」「自宅以外にも不動産を持っている」「事業を後継者に引き継ぐ予定がある」といった段階で行うのが、生前の相続税相談です。

生前対策は早く始めるほど選択肢が広がるのが特徴です。とくに令和6年(2024年)の税制改正で生前贈与加算が3年から7年に延長されたため、暦年贈与による相続税対策は長期計画が前提となりました。「気になり始めた段階で一度シミュレーションする」のが、結果的に最も大きな差を生みます。

生前贈与の具体的な制度(暦年贈与・相続時精算課税・3つの一括贈与特例)の整理は、こちらの記事で詳しく解説しています 青森市で贈与の相談をするなら|暦年贈与と相続時精算課税の選び方【税理士解説】

相続発生後の申告相談(10ヶ月の期限)

相続が発生したあとの相続税申告は、「相続の開始があったことを知った日の翌日から10ヶ月以内」が申告・納付期限です(国税庁タックスアンサーNo.4205)。たとえば1月15日に被相続人が亡くなったことを家族が当日知った場合、申告期限は翌年の11月15日となります。

10ヶ月は長く感じられるかもしれませんが、実際は次の4つの段階を踏むため、実質的な余裕は意外と少ないのが実情です。

STEP1 必要書類の収集に2〜3ヶ月

戸籍謄本・除籍謄本・各金融機関の残高証明書・不動産登記簿謄本など、相続発生後に集める書類は多岐にわたります。

▼

STEP2 財産評価に1〜2ヶ月

特に土地の路線価評価・小規模宅地等の特例判定・非上場株式の評価は専門的なチェックを要します。

▼

STEP3 遺産分割協議に1〜数ヶ月

相続人間の話し合いに時間がかかるケースが多く、ここで停滞すると、後の工程がすべて押します。

▼

STEP4 申告書作成と最終チェックに1ヶ月

添付資料の整備と税額計算の精査、最終確認まで含めると、実質的に1ヶ月以上は確保したい工程です。

特に、相続税の申告では配偶者の税額軽減・小規模宅地等の特例は申告期限内に遺産分割が確定していることが原則の適用要件です。分割が間に合わない場合は「申告期限後3年以内の分割見込書」を提出する選択肢もありますが、未分割で申告すると一旦は特例を適用せずに納税し、後日更正の請求で還付を受ける流れになり、資金繰り上の負担が増します。

できる限り早めに、できれば相続発生から3ヶ月以内に税理士相談を始めるのが理想です。

期限を過ぎた場合のリスク(無申告加算税・延滞税)

相続税の申告期限を過ぎてしまうと、無申告加算税と延滞税という2つのペナルティが発生します。無申告加算税は、税務調査の通知前に自主的に期限後申告した場合は原則5%ですが、税務調査により申告漏れが判明した場合は50万円までの部分に15%、50万円超300万円以下の部分に20%、300万円超の部分に30%が課されます(国税通則法第66条)。

延滞税は法定納期限の翌日から納付日までの日数に応じて課税され、年率は時期により変動します。さらに、財産隠しや仮装隠蔽が認定された場合は重加算税(40%)に切り替わり、ペナルティが一気に重くなります。

「期限ギリギリで気づいた」「申告したと思ったら漏れていた」という場合でも、税務調査を受ける前に自主的に期限後申告するほうが、結果的に税負担が小さくなります。期限超過の不安がある方は、できるだけ早く税理士に相談してください。

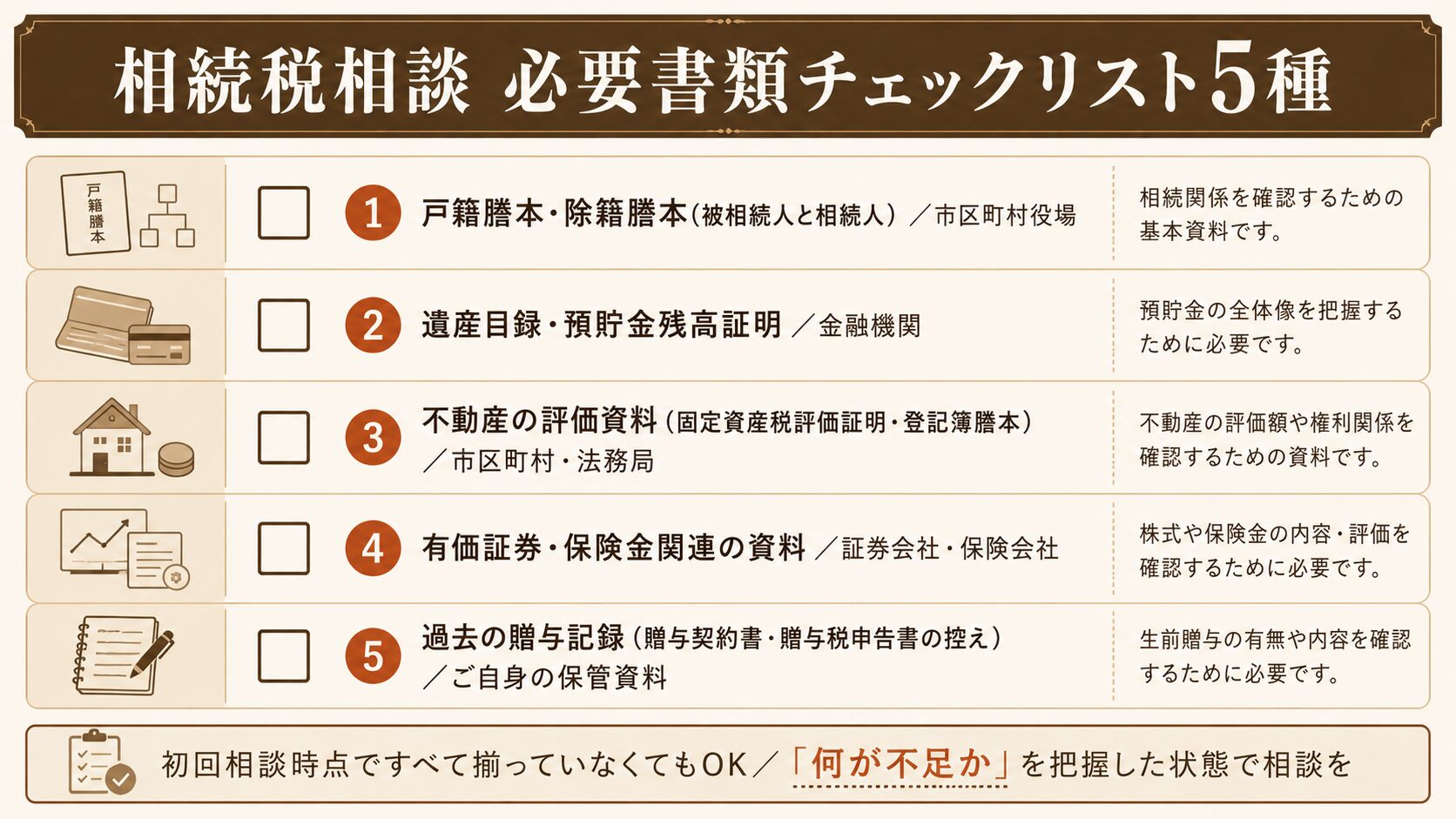

青森の税理士に相続税相談する前に準備したい資料5つ

青森の税理士に相続税相談をする際、事前に手元情報を整理しておくほど初回面談が短時間で終わり、報酬の見積もりも正確になります。完璧に揃えてから相談する必要はありませんが、「ある程度の概要」だけでも整理しておくと、その日のうちに次のアクションが明確になります。

1. 戸籍謄本・除籍謄本(被相続人と相続人)

相続関係を確認するために、被相続人の出生から死亡までの戸籍謄本一式と、相続人全員の戸籍謄本が必要です。本籍地が転々としている場合は複数の市区町村に請求が必要で、収集に1〜2ヶ月かかることもあります。

初回相談時点では「家族構成を把握できるメモ」だけでも十分です。

2. 遺産目録・預貯金残高証明

被相続人名義の預貯金、現金、株式、投資信託、生命保険などをリストアップしたものです。金融機関ごとに死亡日時点の残高証明書を発行してもらうのが正式な手順ですが、初回相談時点ではキャッシュカードや通帳・証券会社の取引報告書などをもとに概算でリスト化しておけば問題ありません。

3. 不動産の評価資料(固定資産税評価証明・登記簿謄本)

土地・建物が含まれる場合、固定資産税評価証明書(市区町村役場発行)・登記簿謄本(法務局発行)・公図・地積測量図などが必要です。青森市の不動産であれば青森市役所、その他の市町村の場合は各市町村役場で取得できます。土地の評価は相続税申告で最も時間と専門知識を要する部分なので、不動産の有無は初回相談で必ず伝えるべき情報です。

4. 有価証券・保険金関連の資料

上場株式・投資信託・債券などは証券会社発行の残高証明書、生命保険金は保険会社発行の支払通知書が必要です。生命保険金には「500万円 × 法定相続人の数」までの非課税枠があり、受取人が誰かによって課税関係が変わるため、保険証券のコピーを準備しておくと相談がスムーズです。

5. 過去の贈与記録(暦年贈与・相続時精算課税)

相続開始前の一定期間内(令和6年改正後は段階的に最大7年)に被相続人から相続人への贈与があった場合、その贈与額は相続財産に加算されます(生前贈与加算)。相続時精算課税を選択していた場合は、適用開始時からの累計贈与額が加算対象です。過去の贈与契約書・贈与税申告書の控えがあれば必ず持参してください。記憶ベースで構わないので、相談時に「いつ・誰に・いくら贈与した」をメモしておくと正確な試算につながります。

これら5つの資料は、初回相談時点ですべて揃っていなくても問題ありません。「何が手元にあって、何が不足しているか」を把握した状態で相談することが、もっとも効率的な進め方です。

青森で相続税相談を依頼するときの費用相場

青森で相続税相談を税理士事務所に依頼する場合の費用は、(1) 申告報酬(遺産総額に応じた基本料金)、(2) 加算報酬(土地・非上場株式・相続人数など)、(3) その他のオプション(書面添付・税務調査対応など)、で構成されます。「青森 相続税 税理士費用」と検索する方が知りたいのは、おおむねこの3点です。

申告報酬の基本相場(遺産総額別)

相続税の申告報酬は、遺産総額の0.5〜1.0%程度が一般的な目安とされています。事務所により料金体系は異なりますが、参考までに当事務所の相続税申告報酬(基本報酬)を遺産総額別に整理すると、次のとおりです。

| 遺産総額 | 当事務所の基本報酬(税込) |

|---|---|

| 5,000万円未満 | 330,000円〜 |

| 5,000万円以上 7,000万円未満 | 440,000円〜 |

| 7,000万円以上 1億円未満 | 550,000円〜 |

| 1億円以上 1億5,000万円未満 | 770,000円〜 |

| 1億5,000万円以上 2億円未満 | 990,000円〜 |

| 2億円以上 | 別途お見積り |

※ 遺産総額は、債務控除前の課税価格を基準とします。

※ 申告期限が迫っている案件は追加報酬を申し受ける場合、または内容・状況によってはお引き受けできない場合がございます。

全国の相続税申告報酬は遺産総額の0.5〜1.0%程度が目安とされており、当事務所の基本報酬もこの水準に沿っています。

加算報酬が発生するケース

基本報酬とは別に、以下のケースでは加算報酬が発生します。当事務所の加算報酬体系は次のとおりです。

| 加算項目 | 加算報酬(税込) | 補足・算定方法 |

|---|---|---|

| 土地評価 | 44,000円〜 | 1利用区分ごとに加算 |

| 非上場株式の評価 | 110,000円〜 | 1社ごとに加算 |

| 相続人加算 | 基本報酬 × 10% ×(相続人の数 − 1) | 例:基本報酬330,000円・相続人3人なら 66,000円 |

※ 評価の難易度が高い場合や、小規模宅地等の特例等の適用がある場合は、上記とは別に加算報酬を申し受けることがあります。

※ 加算報酬は、遺産内容・作業量を考慮したうえで事前にご説明します。

このほか、税理士法第33条の2に基づく書面添付制度を利用すると、税務調査前に意見聴取の機会が設けられ、調査対象から外れる可能性が高まります。書面添付の要否は、相続税の規模・財産構成によって判断します。

無料相談と有料相談の違い

「無料相談で済ませたい」というご相談もよくいただきます。判断の目安としては、遺産総額が基礎控除(3,000万円+600万円×法定相続人の数)を下回ることが明らかで、申告そのものが不要なケースであれば、無料相談の範囲で結論が出ることが多いです。

一方、基礎控除を超える可能性がある、土地や非上場株式が含まれる、特例適用の判断が必要、といったケースでは、有料相談で個別具体的なシミュレーションを受けたほうが、結果的に節税効果や安心感が大きいのが実情です。費用と便益のバランスを見て選びましょう。

「自分のケースは税理士に頼むほどでもないかも」と感じている方は、まずこちらの記事で自分で申告可能かどうかの判断軸を確認してください 相続税は自分で申告できる?税理士に依頼すべき5つのケースと申告の流れ

当事務所の相続税相談サポート|青森市・青森県全域オンライン対応

当事務所(青森市・田澤壱高税理士事務所)では、青森市・青森県全域、および全国のお客様にオンライン(有料)で相続税のご相談を承っています。無料相談は実施しておらず、1時間 33,000円(税込)の有料オンライン相談として、最初のご相談から個別案件として専門的にお応えする形をとっています。ここからは、当事務所の対応エリア・オンライン相談の流れ・方針を整理してご紹介します。

対応エリア(青森県全域+全国オンライン対応)

当事務所は青森市に拠点を置きながら、青森県全40市町村のお客様に対応しています。Google Meet・FaceTime等のオンラインミーティングとGoogle Driveでのファイルやりとりで完結する運用のため、津軽地方・南部地方・下北地方を問わず、来所せずに相続税のご相談が可能です。さらに、青森県外からのご依頼にも全国オンライン対応で承っています。

青森県全40市町村ごとのオンライン税務サポート対応については、こちらの記事で詳しくご案内しています 青森県全40市町村対応|オンライン税務相談の田澤壱高税理士事務所

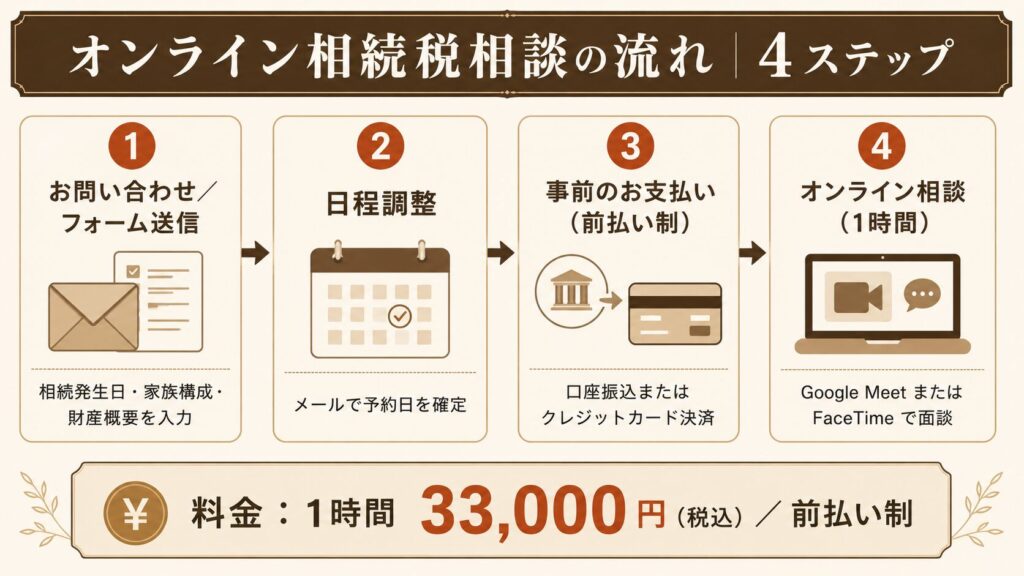

オンライン相続税相談の流れと料金

当事務所の相続税相談は、4ステップで進めます。

- お問い合わせフォームからご相談内容を送信:相続発生日・家族構成・財産概要(わかる範囲で)・ご相談の目的を入力いただきます。

- 日程調整:メールで日程をすり合わせるとともに、予約日を確定します。

- 事前のお支払い(前払い制):相続税・贈与税の相談および申告業務は原則前払い制です。口座振込またはクレジットカード決済をご選択いただけます。

- オンライン相談(1時間):Google Meet(またはFaceTime)で現状ヒアリング・特例適用の可否・想定スケジュール・申告時の追加業務の有無をご説明します。終了後、必要に応じて正式な申告業務(着手金30%)へ進みます。

具体的な料金体系・申告業務の基本報酬・加算報酬については、サービス・料金表ページに集約していますので、そちらをご確認ください。

当事務所が大切にしている方針

当事務所では、相続税の相談に際して「節税効果の最大化」と「税務調査リスクの最小化」を両立させることを重視しています。

「相続税の申告を一度で確実に終わらせたい」「税務調査の心配を残さずに完了させたい」とお考えの方は、お気軽にご相談ください。

青森で相続税相談する際によくある質問(FAQ)

青森で相続税相談を検討する方からよくいただく質問を5つに整理しました。

Q1. 相続税の申告が必要かどうか自分で判断できますか?

A. 大まかな判定は、国税庁の「相続税の申告要否判定コーナー」で行えます。法定相続人の数と財産・債務を入力すると、基礎控除(3,000万円+600万円×法定相続人の数)を超えるかどうかが概算で判定されます。ただし、土地の評価や生前贈与の加算など細部は反映しきれないため、ボーダーラインに近い場合は税理士に確認するのが安全です。

Q2. 相続発生からどのくらいで相談すべきですか?

A. 理想は相続発生から3ヶ月以内です。10ヶ月の申告期限から逆算すると、書類収集・財産評価・遺産分割協議・申告書作成に必要な実働期間が確保できます。3ヶ月を過ぎていても相談は可能ですが、選択肢が狭まる可能性があります。期限が迫っている方は、まず一度ご連絡ください。

Q3. 青森市以外でも対応してもらえますか?

A. はい、当事務所は青森県全40市町村および全国のお客様にオンラインで対応しています。津軽地方・南部地方・下北地方のいずれであっても、Google Meet・FaceTime等のオンラインミーティングとGoogle Driveでスムーズなやりとりができるよう設計しています。お住まいの地域に税理士が少ない、専門家が見つからない、という方もぜひご相談ください。

Q4. 司法書士と税理士、どちらに先に相談すべきですか?

A. 相続税の申告が必要な可能性があるなら、まず税理士への相談をおすすめします。司法書士は不動産の名義変更(相続登記)・遺産分割協議書の作成などを専門としており、相続税の計算・申告は税理士の業務範囲です。財産規模が大きく相続税が発生する可能性があるケースでは、税理士と司法書士が連携して進めるのが一般的です。当事務所では、必要に応じて司法書士・弁護士との連携もご案内しています。

Q5. 相続税の初回相談は無料ですか?

A. 当事務所では無料相談は実施しておらず、すべて有料のオンライン相談として承っています。相続税・贈与税の相談料金は1時間 33,000円(税込)で、事前予約・前払い制です(口座振込またはクレジットカード決済)。最初のご相談から個別案件として税理士が直接お応えするため、その場で特例適用の可否・概算税額・想定スケジュール・申告依頼時のお見積もりまで一通りお伝えできます。短時間でも具体的な判断材料をお持ち帰りいただけるよう、事前に相談内容を共有いただく形で進めています。

青森で相続税相談を始めるなら|まとめ

青森で相続税の相談を始める方が、最初に押さえておきたいポイントを4つに整理します。

- 相談先は3種類に分かれる — 税務署(一般的なルール案内)・東北税理士会の無料相談(初期スクリーニング)・税理士事務所(個別の申告サポート)の使い分けが重要。

- タイミングは「生前」と「相続発生後」の2段階 — 生前は早いほど選択肢が広く、相続発生後は3ヶ月以内の相談が理想。10ヶ月の申告期限から逆算しよう。

- 必要書類は完璧に揃えてから相談しなくてよい — 戸籍・遺産目録・不動産評価資料・有価証券・過去の贈与記録の5種類について「何が手元にあるか」を把握した状態で相談すれば十分。

- 費用は遺産総額の0.5〜1.0%が目安 — 加算報酬・書面添付の有無も含めて、必ず見積書ベースで判断する。

相続税は、「気づいたときには期限が迫っている」「自己判断で進めて特例適用を取り逃した」というケースが少なくない分野です。判断に迷う段階で早めに専門家へ確認することが、結果的にもっとも税負担と精神的負担の少ない道になります。青森で相続税の相談先をお探しの方は、ぜひお気軽に当事務所までご連絡ください。

相続税は『動き出すのが早いほど選択肢が広がる』分野です。気になり始めた段階で、一度オンラインで現状確認だけでもしてみませんか。一緒に整理していきましょう。

-

-

オンライン税務相談のご利用ガイド|お申し込みから当日の流れまで

当事務所のオンライン税務相談は、全国どこからでも、ご自宅やオフィスからご相談いただけます。 事前にご相談内容や資料を共有いただくことで、当日は一般的な説明だけでなく、お客様の状況に応じた具体的なお話に ...

-

-

相続税申告 青森【2026年版】|流れ・期限・必要書類を税理士が解説

青森で相続税申告が必要か迷う方へ。青森市の税理士が、10ヶ月の期限から逆算する8ステップ、必要書類、青森税務署の窓口、料金の目安、よくある質問を1ページに整理。まずは申告の要否から確認できます。【2026年版】

{kind=link}