青森で「親から住宅資金をもらう予定がある」「孫に生前贈与を考えている」「相続税対策として生前贈与を始めたい」といった理由から贈与の相談先を探している方は少なくありません。ただ、生前贈与は暦年贈与・相続時精算課税・各種非課税特例と選択肢が多く、令和6年(2024年)の税制改正で生前贈与加算が3年から7年に延長されたことで、判断はより複雑になりました。

この記事では、青森で生前贈与の相談をする前に押さえておきたい基礎知識、相談が多い3つの特例、令和6年改正のポイント、青森のご家族が陥りやすい5つの失敗例、相談できる窓口の比較、税理士に頼むべきタイミングまでを、税理士が整理して解説します。読み終えるころには、ご自身のケースで「どこに・いつ・何を相談すべきか」が明確になります。

青森で生前贈与の相談前に押さえる3つの基礎|暦年贈与・精算課税・名義預金

青森で生前贈与の相談に行く前に、最低限押さえておきたい基礎知識が3つあります。「暦年贈与の年110万円非課税枠」「相続時精算課税制度」「名義預金」です。この3つを理解しているだけで、相談時の質問の精度が大きく上がり、税理士との打ち合わせ時間も短縮できます。

暦年贈与の年110万円非課税枠とは(贈与税の基礎控除)

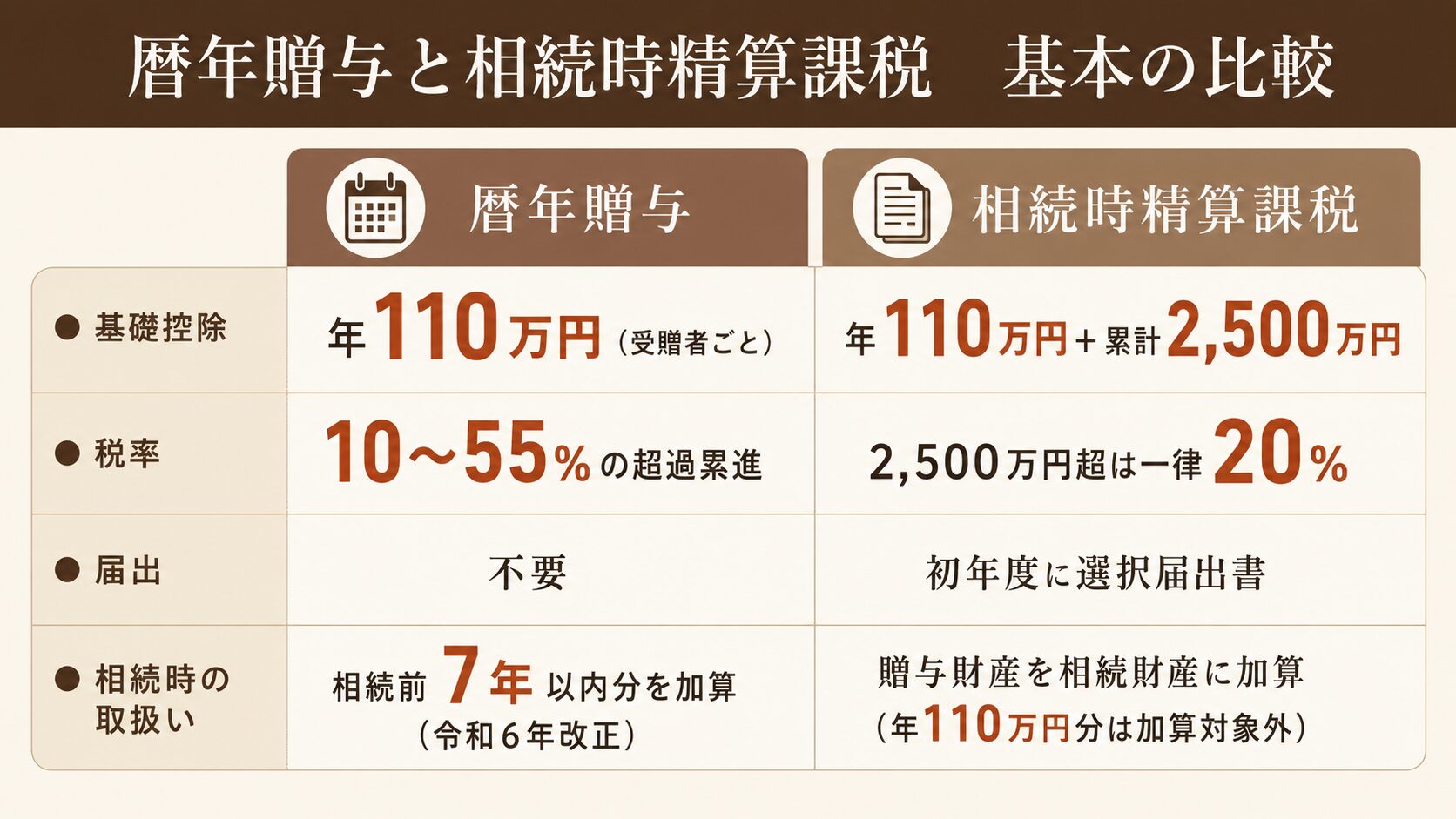

暦年贈与とは、1月1日から12月31日までの1年間に受けた贈与に対して贈与税を計算する制度です。受贈者(贈与を受ける人)1人あたり年110万円までは贈与税がかからないという基礎控除があり、これを活用した計画的な財産移転が「暦年贈与」と呼ばれます(相続税法第21条の5)。

ここで注意したいのは、110万円は「贈与する側」ではなく「受け取る側」1人あたりの枠だという点です。たとえば父・母の2人から子1人へ年間100万円ずつ贈与した場合、合計200万円となり110万円を超えるため、子に贈与税の申告義務が生じます。逆に、子3人へそれぞれ100万円ずつ贈与する場合、子それぞれが基礎控除内なので贈与税はかかりません。

110万円を超えた場合は超過部分に贈与税がかかり、税率は超過累進課税で10〜55%。年間110万円を1円でも超えた場合は、翌年の2月1日〜3月15日に贈与税の申告と納付が必要です。なお、相続時精算課税を選択する場合や住宅取得等資金贈与などの特例を使う場合は、税額が出ないケースでも申告書・届出書等の提出が必要になることがあります。

相続時精算課税制度とは|令和6年から年110万円の基礎控除が追加

相続時精算課税制度は、60歳以上の父母や祖父母から、18歳以上の子や孫への贈与について選択できる制度です(相続税法第21条の9〜第21条の18)。特別控除額は累計2,500万円で、これを超えた部分には一律20%の贈与税がかかります。最大の特徴は、贈与時に低い税負担で財産を移転できる一方で、贈与した財産は相続時に相続財産に加算して相続税を計算する点です。

令和6年(2024年)1月1日以後の贈与からは、相続時精算課税にも年110万円の基礎控除が新設されました。この110万円分は相続時の加算対象外となり、暦年贈与の基礎控除と似た効果を発揮します。

なお、相続時精算課税の基礎控除110万円は、受贈者ごとの年間枠です。同じ年に複数の特定贈与者から相続時精算課税による贈与を受けた場合は、特定贈与者ごとの贈与額に応じて按分されます。

ただし、相続時精算課税は一度選択すると暦年課税には戻れません。一定額以上の財産移転を計画しているか、将来の相続税試算を踏まえた選択が必要で、税理士相談の主要テーマの一つです。

青森市の贈与相談でも誤解が多い「名義預金」の判断基準

「子や孫の名義の預金口座にコツコツ振り込んでいたから生前贈与は成立している」と考えている方は青森でも多いのですが、これは名義預金として相続時に相続財産に取り込まれるリスクがある典型例です。

これらに該当する場合、たとえ口座名義が子や孫であっても、税務調査で「実質的には親・祖父母の財産」と判断されるリスクが高くなり、相続税の課税対象として加算される可能性があります。

名義預金リスクを回避するためには、贈与契約書を作成し、通帳・印鑑は受贈者本人が管理し、受贈者自身が口座を使うことが基本です。

名義預金の判定基準と税務調査での具体的指摘ポイントは、こちらの記事で詳しく解説しています 名義預金とは?相続税で注意すべき判断基準と税務調査で指摘されないための対策

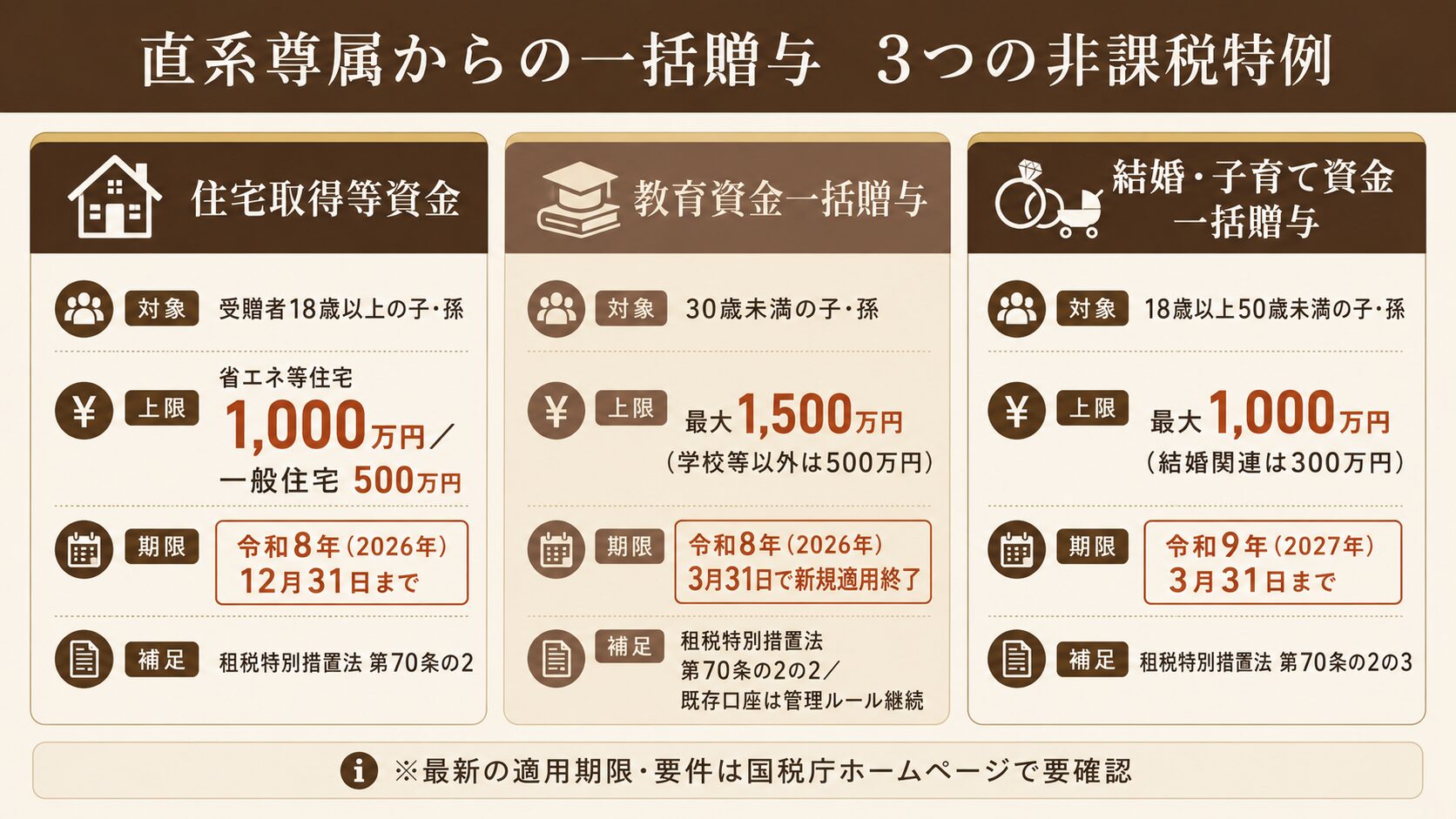

青森で生前贈与の相談が多い主な特例|住宅・教育資金口座・結婚子育て

青森で生前贈与の相談として特に多いのが、ライフイベントに合わせた直系尊属からの一括贈与に関する非課税特例です。住宅取得等資金、教育資金、結婚・子育て資金の3つは、いずれも要件や期限が細かく定められています。特に教育資金の一括贈与非課税措置は、令和8年(2026年)3月31日で新規適用が終了しているため、現在は「これから使える制度」ではなく、「すでに利用している口座の管理・残額課税に注意すべき制度」として確認する必要があります。

住宅取得等資金の贈与税非課税特例(最大1,000万円)

直系尊属(父母・祖父母)から、18歳以上の子や孫が住宅取得・新築・増改築のための資金贈与を受けた場合、一定額まで贈与税が非課税となる特例です(租税特別措置法第70条の2)。

非課税枠は住宅性能で2区分に分かれ、省エネ等住宅は1,000万円、それ以外の住宅は500万円です。省エネ等住宅とは、家屋の区分に応じて、省エネルギー性能・耐震性能・バリアフリー性能のいずれかの基準に適合する住宅をいいます。適用を受けるには、住宅性能証明書など一定の書類を贈与税申告書に添付して証明する必要があります。

要件を満たさない場合は特例適用が認められず、贈与税が課税されてしまうため、契約前に税理士へ確認するのが安全です。

なお、令和6年以後の新築住宅については、省エネ等住宅の省エネ性能要件が厳格化されています(ZEH水準への引上げ)。住宅会社・金融機関・税理士に、対象住宅かどうかを事前に確認することが重要です。

この特例の適用期限は、現行制度では令和8年(2026年)12月31日までの贈与が対象です。期限後の取扱いは今後の税制改正で変わる可能性があるため、契約前・贈与前に国税庁等の最新情報を確認してください。

教育資金の一括贈与非課税措置(新規適用は令和8年3月31日で終了)

教育資金の一括贈与非課税措置は、直系尊属から30歳未満の子や孫へ教育資金を一括贈与した場合、一定額まで贈与税が非課税とされていた制度です(租税特別措置法第70条の2の2)。受贈者1人あたり最大1,500万円まで、そのうち学校等以外の塾・習い事などへの支払いは500万円までが対象でした。

ただし、この特例は令和8年(2026年)3月31日までとされていた適用期限が延長されず、令和8年4月1日以後は新規に適用を受けることはできません。

一方、令和8年3月31日までにこの特例の適用を受けた信託受益権・金銭等については、制度終了後も引き続き特例の管理ルールが適用されます。すでに教育資金口座を開設している場合は、(1) 受贈者が30歳に達した時点の残額がある場合の贈与税課税、(2) 贈与者が死亡した時点で残額がある場合の相続税課税(一定の例外あり)、(3) 学校等以外への支払いの領収書提出・対象範囲の制限、といった残額課税・管理ルールに注意が必要です。

「孫の教育資金として既に口座を開設している」というご家庭は青森にも一定数いらっしゃいます。今後新規で活用することはできませんが、既存口座の管理・残額への課税リスクは引き続き税理士相談の対象となります。

結婚・子育て資金の一括贈与非課税措置(最大1,000万円)

直系尊属から18歳以上50歳未満の子や孫へ、結婚・子育て資金を一括贈与した場合、一定額まで贈与税が非課税となる特例です(租税特別措置法第70条の2の3)。受贈者1人あたり最大1,000万円(うち結婚関連費用は300万円が上限)。

教育資金一括贈与と同様、金融機関に専用口座を作り、領収書を提出する仕組みです。対象となる費用は、結婚式・新居の家賃・引っ越し費用・出産費用・子どもの医療費・保育料などで、対象範囲がやや限定的なため事前確認が重要です。

50歳到達時の残額や贈与者死亡時の残額の取扱いなど、教育資金贈与と類似の注意点があります。住宅取得資金贈与・教育資金贈与と比べると利用件数は少なめですが、お子さんの結婚や孫の出産を機に検討される方は青森にもいらっしゃいます。

この特例は、現行制度では令和9年(2027年)3月31日までの贈与が対象です。教育資金一括贈与とは期限が異なるため混同しないよう注意してください。今後の税制改正で延長・廃止される可能性があるため、利用を検討する場合は贈与前に最新情報を確認してください。

婚姻20年以上の夫婦の特例|おしどり贈与(贈与税の配偶者控除・最大2,000万円)

婚姻期間20年を超える夫婦の間で、居住用不動産またはその取得資金を贈与した場合、暦年課税の基礎控除110万円とは別に最高2,000万円を贈与税の課税価格から控除できる特例です(贈与税の配偶者控除、いわゆる「おしどり贈与」。相続税法第21条の6)。青森でも、長年連れ添ったご夫婦が自宅の名義を配偶者へ移す際に検討されるケースがあります。

適用には、(1) 婚姻期間20年を経過した後の贈与であること、(2) 贈与財産が居住用不動産または居住用不動産を取得するための金銭であること、(3) 贈与を受けた年の翌年3月15日までにその不動産に現実に居住し、その後も引き続き住む見込みであること、の3つを満たす必要があります。同じ配偶者からは一生に一度しか使えず、納付税額が0円でも、適用を受けるには贈与税の申告が必須です。

ただし「2,000万円まで非課税」という金額だけで判断するのは禁物です。自宅の名義を生前に移すと、相続で取得する場合には課されない不動産取得税や、相続より高い登録免許税がかかります。移転コストや、そのまま相続した場合との比較まで含めて損得を試算してから決めることが大切です(詳しくは「青森で不動産を生前贈与するなら」の章で解説します)。

贈与は将来の相続税にも影響します。相続税の基礎控除と申告要否の関係はこちらをご覧ください 相続税の基礎控除とは?いくらまで申告が必要ないのか

特例は「使えるか」だけでなく、期限・添付書類・残額課税まで確認してから動くのが安心です。住宅や教育資金は契約前の確認が特に大切です。

青森の生前贈与相談で必ず確認したい生前贈与加算7年ルール(令和6年改正)

令和5年度税制改正で決まり、令和6年(2024年)1月1日以後の贈与から適用されている生前贈与加算の7年延長は、青森で生前贈与の相談をする方が最も知っておくべき改正の一つです。

改正の概要|加算期間が3年から7年へ延長

生前贈与加算とは、被相続人(亡くなった方)から相続人が相続開始前の一定期間内に受けた贈与財産を、相続税の計算上、相続財産に加算する制度です(相続税法第19条)。改正前は加算対象が「相続開始前3年以内の贈与」でしたが、改正後は段階的に7年まで延長されることが決まりました。

この改正の影響を端的に言うと、「相続または遺贈により財産を取得する人への暦年贈与については、相続前7年以内の贈与が相続税の計算上加算される可能性がある」ということです。これまで「3年経てば加算されないから安心」と考えていた相続対策は、今後より早い段階からの長期的な計画が必要になります。

なお、加算対象は相続または遺贈により財産を取得した人が受けた贈与に限られます。たとえば孫など、相続人ではなく相続でも財産を取得しない人への贈与は、原則として加算対象外です。

経過措置|段階適用と完全7年加算は令和13年以降

改正は令和6年1月1日から段階的に適用されます。完全に7年加算の形になるのは、令和13年(2031年)1月1日以後に発生した相続からです。それまでは、相続発生時期に応じて加算対象期間が段階的に延びます。

| 相続発生時期 | 加算対象となる贈与の期間 |

|---|---|

| 〜令和5年(2023年)12月31日 | 相続開始前3年以内 |

| 令和6年(2024年)1月1日〜令和8年(2026年)12月31日 | 相続開始前3年以内 |

| 令和9年(2027年)1月1日〜令和12年(2030年)12月31日 | 令和6年1月1日以後の贈与が段階的に加算対象に追加 |

| 令和13年(2031年)1月1日以後 | 相続開始前7年以内 |

※段階適用の詳細は財務省「令和5年度税制改正の解説」および国税庁公表資料で確認できます。

延長された4年間の100万円控除と実務での注意点

改正では、加算対象が3年から7年に延びる一方、延長された4年間(相続開始前4〜7年前)の贈与については、合計100万円までを加算額から控除できる緩和措置が設けられました。

実務上、特に注意したいのは以下の3点です。

これらを踏まえた具体的なプランニングは、家族構成・財産規模・贈与する人の年齢で結論が変わります。60代後半以降に贈与プランを始める場合は、特に専門家の関与が望ましい領域です。

贈与は相続税申告とつながっています。青森での相続税申告の全体像はこちらをご覧ください 相続税申告 青森|相続発生から申告完了まで!相続税申告の流れ(8STEP)

7年ルールは「いつ贈与したか」と「誰に贈与したか」で影響が変わります。毎年の贈与記録を残しておくと、将来の相続税申告でも整理しやすくなります。

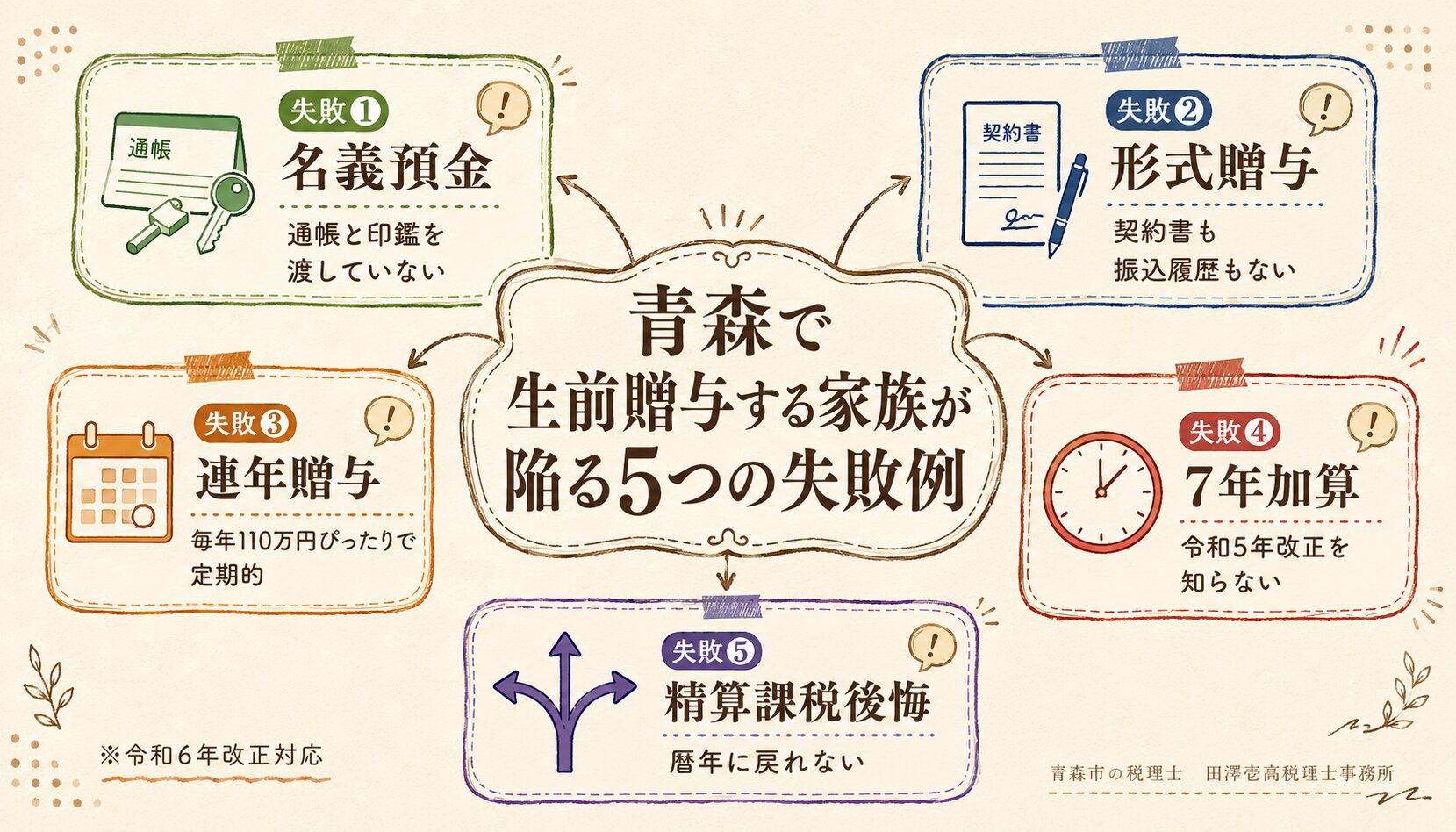

青森で生前贈与する家族が陥る5つの失敗例|名義預金・形式贈与・連年贈与

ここまで青森で生前贈与の相談前に押さえるべき基礎・特例・改正のポイントを整理してきました。実務でご相談を受けていると、制度を知っていても「やり方」で失敗するケースが一定の割合で見られます。ここでは、青森のご家庭で実際に相談が多い5つの失敗パターンを、一次情報の根拠とセットで解説します。

失敗①|青森でよくある「名義預金」|通帳・印鑑を渡していない生前贈与は無効

よくあるケース: 「子や孫名義の通帳に毎年100万円ずつ振り込んでいるから贈与は成立している」と考え、通帳・印鑑は親や祖父母が金庫で管理しているケース。

なぜ問題か: 贈与は贈与者と受贈者の合意で成立する諾成契約です(民法第549条)。受贈者が口座の存在を知らず、自由に出し入れもできない状態では、税務調査で「実質的に贈与は成立していない(=名義預金)」と判断され、相続発生時に被相続人の財産として相続税の課税対象に取り込まれるリスクがあります(国税庁 No.4105 相続税の課税対象になる財産)。

この4点を満たすことで、名義預金リスクを大きく下げられます。

名義預金の判定基準は名義預金とは?相続税で注意すべき判断基準と税務調査で指摘されないための対策で詳述しています。

失敗②|形式だけの生前贈与は青森でも否認される|贈与契約書と振込履歴の必須要件

よくあるケース: 「家族の中の話だから契約書はいらない」と口頭で済ませ、現金手渡し、または贈与者の通帳から受贈者の通帳に振り替えただけのケース。

なぜ問題か: 民法第549条上は口頭でも贈与は成立しますが、書面によらない贈与のうち履行されていない部分は民法第550条で各当事者が解除できる、と定められています。さらに税務調査では「贈与が本当にあったか」を客観的に証明する書面が求められ、契約書も振込履歴もない場合は、贈与の事実そのものを争点にされる可能性があります。

現金手渡しは避け、贈与者名義の口座から受贈者名義の口座への振込で履歴を残しましょう。

失敗③|110万円ぴったり贈与で「連年贈与」と判定されるケース

よくあるケース: 「毎年110万円ずつ10年間贈与する」と最初の年に決めて、同じ日付・同じ金額・同じ通帳を10年間続けるケース。

なぜ問題か: 当初から「毎年一定額を一定期間給付する」契約と認定された場合、契約締結時点で定期金給付契約に基づく権利を贈与したものとして、給付総額を基礎に贈与税が課される可能性があります(国税庁 No.4402 贈与税がかかる場合・相続税法第24条/同基本通達24-1)。10年×110万円=1,100万円が一括で贈与税の課税対象になりうるということです。

失敗④|生前贈与加算「7年延長」を知らずに青森で慌てる|令和5年改正の段階適用

よくあるケース: 「相続開始前3年以内の贈与だけが相続財産に加算される」という旧ルールのまま生前贈与を計画していて、令和5年度税制改正による7年延長を見落としているケース。

なぜ問題か: 令和6年(2024年)1月1日以後の贈与から、相続または遺贈で財産を取得した者への暦年贈与は、相続開始前最長7年まで相続税の課税価格に加算されることが法定されました(相続税法第19条・国税庁 No.4161 贈与財産の加算と税額控除(暦年課税))。完全7年加算の形になるのは令和13年1月1日以後の相続からですが、それまでも段階的に加算期間が延びていきます(相続税及び贈与税の税制改正のあらまし)。

失敗⑤|青森で相続時精算課税を選択して後悔する|暦年贈与との選び方の判断軸

よくあるケース: 「相続時精算課税にも年110万円の基礎控除ができて加算対象外になった」と聞いて深く検討せずに選択した結果、その後の贈与プランの自由度を失うケース。

なぜ問題か: 相続時精算課税は、贈与税の届出書を提出した翌年以降、同じ贈与者からの贈与は二度と暦年課税に戻せません(相続税法第21条の9)。令和6年1月1日以後の贈与から年110万円の基礎控除が新設されたのは事実ですが(国税庁 No.4103 相続時精算課税の選択)、贈与財産の値上がり益を相続税の課税対象から外せる効果や、毎年の暦年贈与の柔軟性とは性質が異なります。

この4つを揃えて比較してから決定します。配偶者への財産移転で迷う場合は配偶者には相続税がかからない?知らないと損する2つの特例と注意点も合わせてご確認ください。

5つの失敗例のうち、青森のご家庭で特にご相談が多いのは①名義預金と⑤精算課税の選択です。どちらも「気軽に始められそう」に見えて、後から取り返すのが難しい論点です。動き出す前に一度、税理士と判断軸を整理しておくことをおすすめします。

青森で生前贈与と相続、どちらが有利か|判断の3つの軸

「生前贈与をしておけば相続税が下がる」とよく言われますが、青森でのご相談を伺っていると、生前贈与より相続で引き継いだほうが結果的に有利だったというケースも珍しくありません。どちらが有利かは家庭ごとに変わります。判断のときに見るべき軸は、大きく次の3つです。

この3つは互いに影響し合い、組み合わせ次第で結論が逆転します。「とりあえず毎年110万円贈与する」と機械的に始める前に、財産の内訳・想定される相続発生時期・相続税の有無をそろえて、自分のケースで試算しておくことが失敗を避ける近道です。判断に迷う場合は、早い段階で税理士に整理を依頼することをおすすめします。

青森で不動産を生前贈与するなら|贈与税以外にかかる登録免許税・不動産取得税

青森では、現金よりも土地や自宅の生前贈与を検討される方が多くいらっしゃいます。不動産を生前贈与する場合は、贈与税だけでなく、名義変更(登記)にかかる登録免許税と、取得に対してかかる不動産取得税も負担します。これらは同じ自宅を相続で引き継ぐ場合と税率・課税の有無が異なり、見落とすと予想外の出費になります。

なお、宅地評価土地については、令和9年3月31日までの取得に限り、不動産取得税の課税標準を価格の2分の1とする特例があります。住宅用土地や住宅についても別途軽減制度があるため、実際の税額は物件の種類や面積、居住要件によって変わります。

たとえば固定資産税評価額1,000万円の自宅なら、登録免許税だけで生前贈与は20万円、相続は4万円と差が出ます。これに不動産取得税が加わるため、「自宅を生前贈与で渡す」と「相続で引き継ぐ」では、移転コストの総額が大きく変わります。おしどり贈与や住宅取得等資金の特例で贈与税が抑えられても、こうした登記・取得のコストは別途かかる点に注意してください。

不動産の生前贈与は、贈与税が非課税でも登録免許税・不動産取得税で手元の負担が増えることがあります。「贈与」と「相続」のどちらが家計全体で安く済むかは、評価額や相続税の有無で変わるので、動く前に一度試算しておくと安心です。

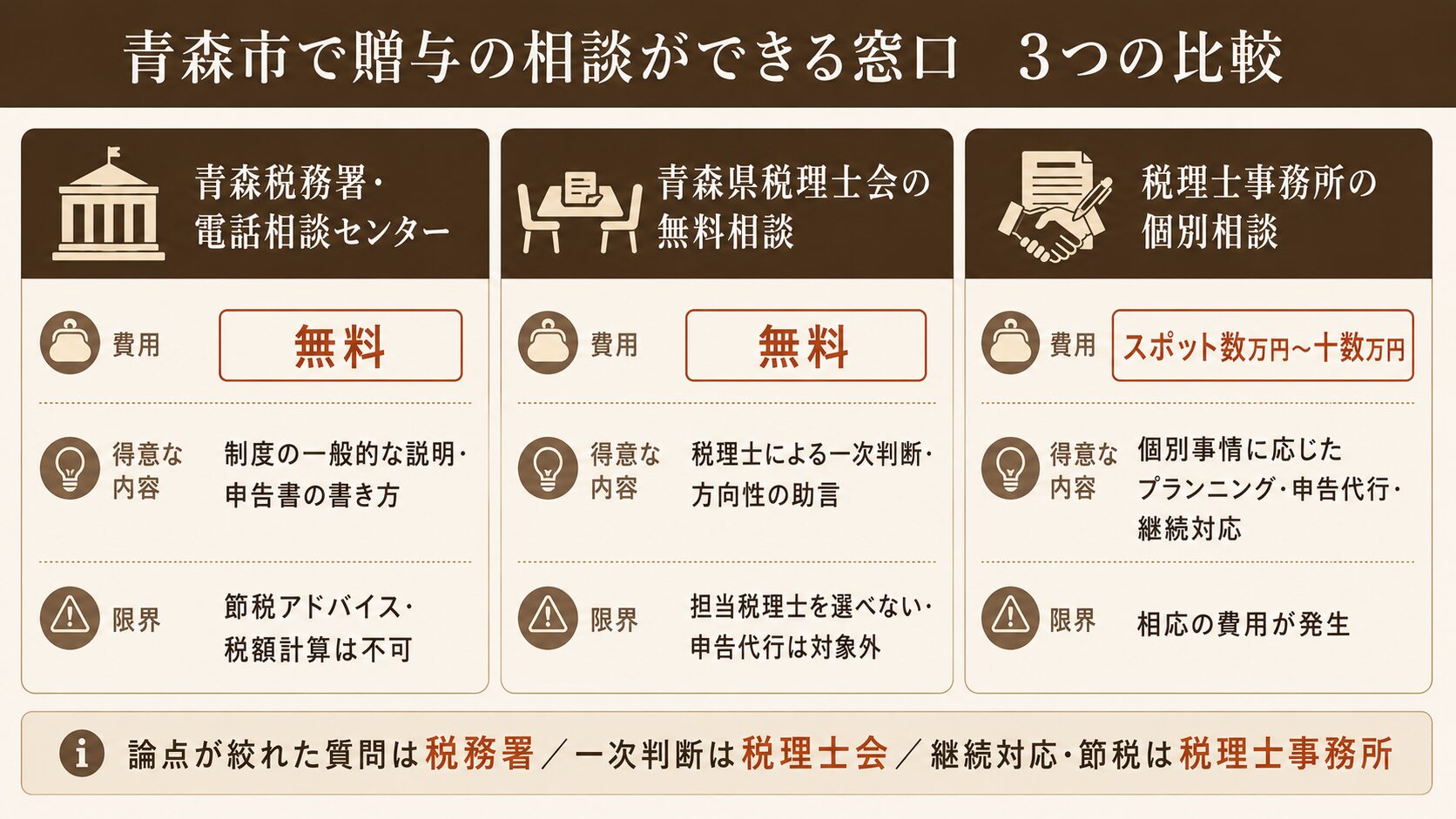

青森で生前贈与の相談ができる窓口の比較|税務署・無料相談会・税理士事務所

青森で生前贈与の相談を考えたとき、選択肢は大きく3つに分かれます。青森税務署(国税局電話相談センター含む)、青森県税理士会の無料相談会、税理士事務所への個別相談です。それぞれ得意分野と限界があるので、ご自身の状況に合わせて使い分けるのが効率的です。

青森税務署・国税局電話相談センターの使い分け

青森税務署(青森市内)や、国税局電話相談センターは、贈与税の一般的な制度説明や申告書の書き方について無料で相談できる窓口です。電話相談は税務署の代表番号にかけて自動音声から「税務相談」を選ぶと、国税局の相談センターにつながります。

| 区分 | 内容 |

|---|---|

| メリット | 制度の正確な情報を、直接国税の担当職員から無料で得られる |

| 限界 | 個別の節税アドバイスや有利選択の判断はしてもらえない |

| 具体的な税額計算や申告書作成の代行はしてもらえない | |

| 担当者によって回答の粒度が異なる | |

| 確定申告時期は電話がつながりにくい |

「制度の名前は知っているが、要件の文言を正確に確認したい」「申告書の特定の欄の書き方を確認したい」といった、論点が絞れた一般的な質問に向いています。

青森県税理士会の無料相談会

青森県税理士会では、時期により無料相談会や税務相談を実施している場合があります。担当税理士が個別の事情を聞き取って、贈与税の取扱いや申告の要否について助言を行います。開催日・会場・予約方法は年度によって変わるため、相談前に青森県税理士会の公式情報を確認してください。

| 区分 | 内容 |

|---|---|

| メリット | 税理士が直接対応してくれる |

| 個別の状況に踏み込んだ助言が得られる | |

| 無料で相談できる | |

| 限界 | 担当税理士を選べない |

| 1回30分〜1時間程度で深い分析は難しい | |

| 申告書作成の代行は無料相談の対象外 | |

| 継続的な相談関係にはなりにくい |

「自分のケースで贈与税申告が必要かどうかの一次判断を、税理士の目で確認したい」「特例の使い方の方向性だけ聞きたい」というニーズに向いています。

個別相談を税理士事務所に依頼するメリットと費用感

税理士事務所への個別相談は、継続的に同じ税理士があなたの家族構成・財産状況を把握しながら、具体的なプランニングと申告書作成までワンストップで対応する形式です。

| 区分 | 内容 |

|---|---|

| メリット | 個別事情を踏まえた最適な制度選択(暦年贈与 vs 相続時精算課税など)の提案 |

| 不動産・株式の評価から申告書作成・提出までワンストップ対応 | |

| 将来の相続税試算と連動した長期プラン設計 | |

| 税務調査時の対応相談 |

費用相場は事務所によって異なりますが、贈与税申告のみのスポット依頼で数万円〜十数万円程度が一般的です。住宅取得資金や教育資金の特例適用、相続時精算課税の選択、相続税対策と連動した長期プランなどが絡む場合は、相応の専門業務として見積もりされます。

青森市内に事務所を構える税理士事務所、または全国オンラインで対応する税理士事務所を比較検討するとよいでしょう。

無料相談は入口としてとても有効です。ただ、制度選択や申告書作成まで必要な場合は、早めに個別相談へ切り替えると手戻りを減らせます。

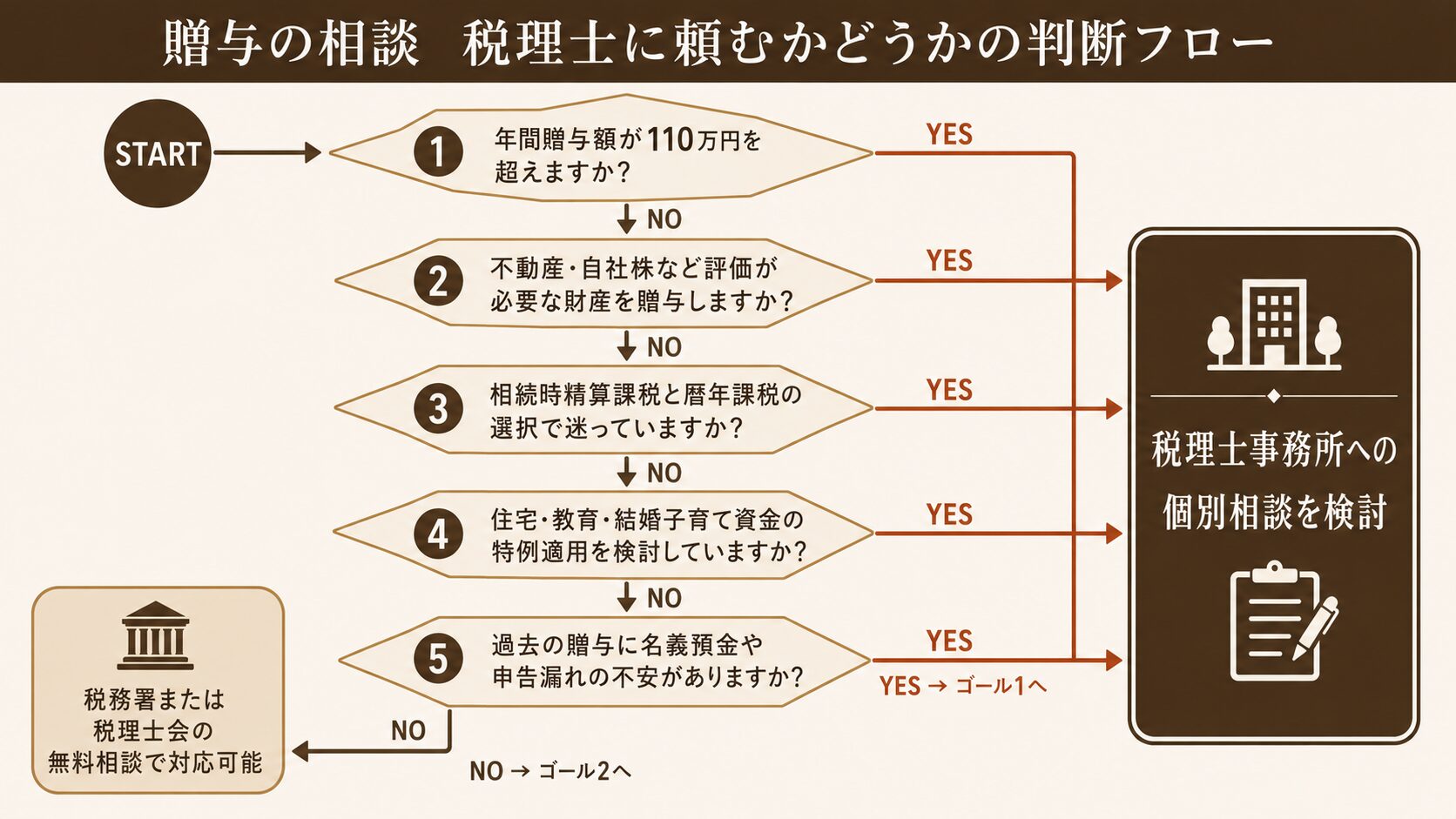

青森の生前贈与相談を税理士に依頼すべき5つのタイミング

無料の窓口でも対応できる範囲はありますが、以下の5つに当てはまるケースは、青森の方でも税理士事務所への個別相談を検討するタイミングです。

年間贈与額が110万円を超え贈与税申告が必要なとき

要点:受贈者1人あたり年間110万円を超える贈与を受けると、超過部分に贈与税がかかり、申告と納付の義務が生じます。申告期限は翌年の2月1日〜3月15日、納付期限も同じです。

申告書作成は自分でもできますが、贈与財産に不動産や株式などの評価が必要な財産が含まれる場合、評価額の算定を誤ると追徴課税のリスクがあります。確実に正しい税額で申告したい場合は、税理士への依頼が安全です。

不動産・自社株など評価が必要な財産を贈与するとき

要点:現金の贈与であれば額面そのままが贈与額ですが、不動産・非上場株式・美術品などは「相続税評価額」での評価が必要です。土地は路線価方式または倍率方式、建物は固定資産税評価額、非上場株式は類似業種比準方式や純資産価額方式といった専門的な計算が求められます。

評価額が大きく動く財産は、評価方法の選択次第で税額が大きく変わります。評価が必要な財産の贈与は、原則として税理士相談が望ましい領域です。

相続時精算課税と暦年課税の選択で迷うとき

要点:相続時精算課税は一度選択すると暦年課税に戻れません。さらに、令和6年から相続時精算課税にも年110万円の基礎控除が新設され、有利不利の判断はより複雑になりました。

家族構成・財産規模・贈与者の年齢・将来の相続税試算を踏まえてシミュレーションする必要があるため、選択前の税理士相談が事実上必須です。

住宅・結婚子育て資金の特例適用、または既存の教育資金口座の管理を検討するとき

要点:住宅取得等資金や結婚・子育て資金の一括贈与非課税特例は、適用要件が細かく、添付書類・申請手続き・期間管理が必要です。また、教育資金の一括贈与非課税措置は新規適用が終了していますが、すでに開設済みの教育資金口座については、残額課税や領収書提出などの管理ルールに注意が必要です。

「省エネ等住宅の証明書類はどれを取得すべきか」「既存の教育資金口座から塾代を引き出した場合の領収書要件は何か」など、実務上の細かな判断は税理士相談が確実です。

過去の贈与に名義預金や申告漏れの懸念があるとき

要点:「親の通帳から子名義の口座に長年振り込んでいたが、贈与契約書がない」「以前110万円を超える贈与を受けたが申告していなかった」など、過去の贈与に法的・税務的なリスクがあるケースは、税理士相談が必要です。

期限後申告で自主的に申告する場合と、税務調査で指摘されてから申告する場合では、ペナルティ(無申告加算税・延滞税・重加算税)の負担が大きく変わります。早期の対応が結果的に税負担を軽くするため、不安がある段階で相談するのが得策です。

「まだ相談するほどではないかも」と感じる段階でも、方式選択や評価財産が絡むと後戻りが難しくなります。迷い始めた時点が相談のタイミングです。

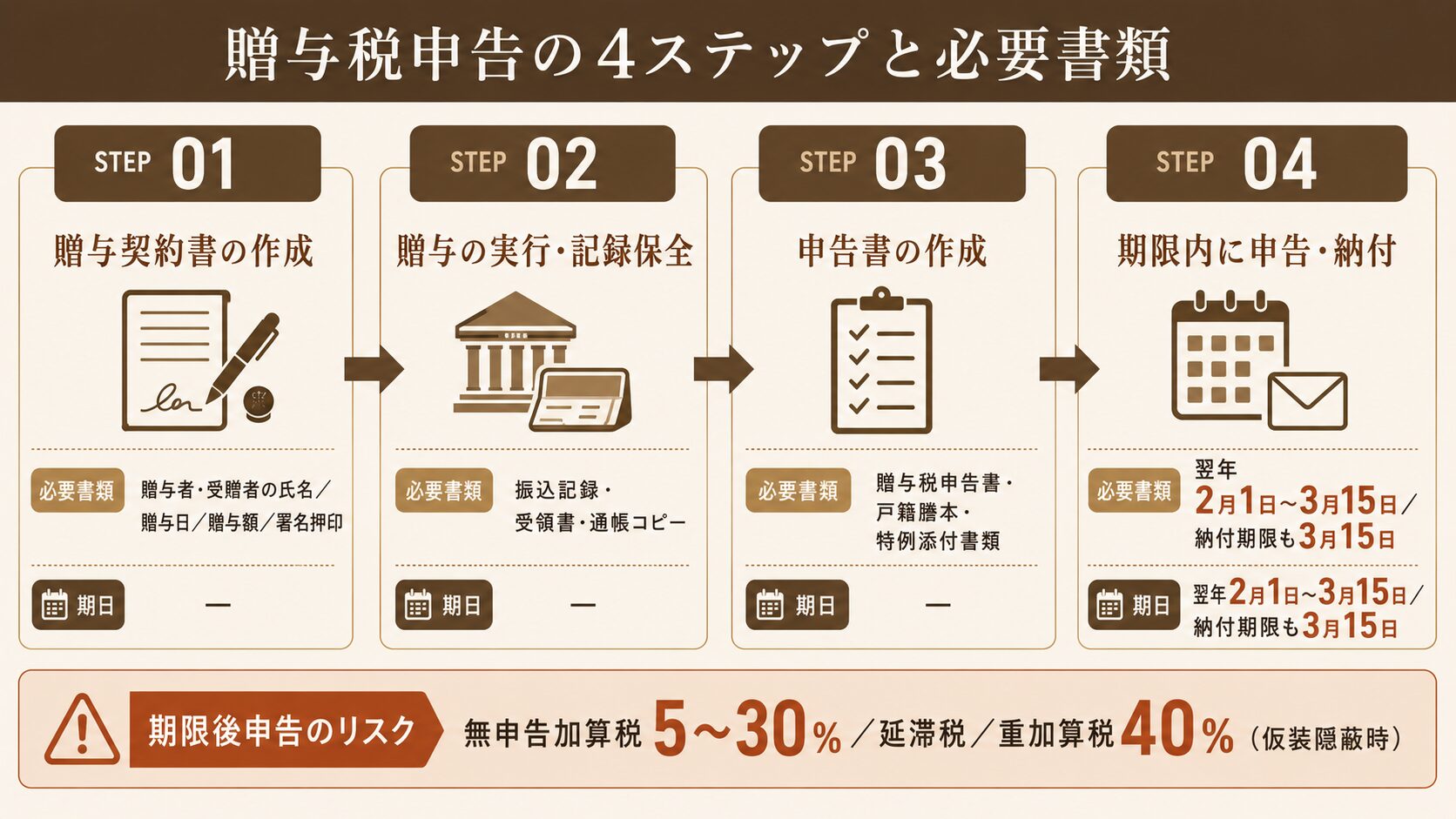

青森で生前贈与の相談前に準備したい書類と贈与税申告の基本

青森で生前贈与の相談に行く前に、ご自身で準備できる書類と、贈与税申告の基本ルールを押さえておくと、相談時間が効率化されます。

贈与契約書の作成ポイント(口頭贈与のリスク)

贈与は法律上、贈与者と受贈者の合意で成立する契約です(民法第549条)。書面によらない贈与でも成立はしますが、まだ履行していない部分はいつでも撤回できる(民法第550条)といった不安定さがあり、また税務調査では「贈与の事実」を証明する重要な証拠になります。

贈与契約書には、(1) 贈与者・受贈者の氏名と住所、(2) 贈与の年月日、(3) 贈与の対象(金額・物件など)、(4) 贈与の方法、(5) 双方の署名・押印、を記載します。毎年の贈与ごとに作成し、贈与者・受贈者で1部ずつ保管することで、名義預金リスクの回避にもつながります。

贈与税の申告期限(翌年2月1日〜3月15日)と必要書類

110万円を超える贈与を受けた年(または相続時精算課税・各種非課税特例を選択する年)は、贈与を受けた年の翌年2月1日から3月15日までに贈与税の申告書を提出します(相続税法第28条)。納付期限も同じ3月15日です。

主な必要書類は、(1) 贈与税の申告書、(2) 贈与者と受贈者の関係を示す戸籍謄本(特例適用時)、(3) 贈与契約書、(4) 振込が確認できる通帳のコピーや受領書、(5) 各特例ごとの添付書類(住宅性能証明書・教育資金管理契約書類など)、です。

贈与税の申告を自分でやるか専門家に依頼するかの判断軸は、相続税の自分申告と共通する部分があります 相続税は自分で申告できる?判断基準と税理士に頼むべきケース

申告漏れ・期限後申告のペナルティ(無申告加算税・延滞税)

期限内に贈与税の申告をしなかった場合、本来の贈与税に加えて以下のペナルティが課されます。

過去の贈与で申告漏れの懸念がある場合、税務調査前に自主的に期限後申告するほうが、結果的に税負担が小さくなります。

贈与契約書や振込記録は、申告のためだけでなく将来の相続税調査でも役に立ちます。毎年の贈与ごとに資料をそろえる習慣をつけておきましょう。

青森で生前贈与の相談を始めるなら|田澤壱高税理士事務所の対応と判断手順まとめ

青森で生前贈与の相談を始める方が、最初に何をすべきか整理します。

田澤壱高税理士事務所の贈与相談|青森市・青森県全域・全国オンライン対応

田澤壱高税理士事務所では、青森市・青森県全域、および全国のお客様にオンラインで生前贈与・贈与税・相続税のご相談を承っています。

オンライン相談の主な流れは、(1) お問い合わせフォームからご相談内容を送信、(2) 初回面談の日程調整、(3) Zoomなどのオンライン会議で初回面談(家族構成・財産状況・ご希望のヒアリング)、(4) 必要に応じてプランニング・申告書作成・特例適用の手続き対応、です。

特に当事務所では、贈与の相談を「単発の贈与税申告」で終わらせず、将来の相続税試算と連動した長期プランの一部として設計することを重視しています。生前贈与加算7年ルールの影響、暦年贈与と相続時精算課税の有利選択、3つの一括贈与特例の使い分けなど、複合的に検討すべき論点を一括でご相談いただけます。

青森市で贈与の相談を始める判断手順まとめ

最後に、青森で生前贈与の相談を始める方向けに、判断手順を4ステップで整理します。

STEP 1 基礎知識を押さえる

暦年贈与・相続時精算課税・名義預金の3つの基本を理解する。

STEP 2 自分のケースが特例対象か確認する

住宅取得・教育資金・結婚子育て資金の特例適用可能性をチェック。

STEP 3 生前贈与加算7年ルールを念頭に置く

相続税対策としての贈与は、なるべく早期から長期的に計画。

STEP 4 専門的判断が必要なら税理士相談へ

年間110万円超の贈与、評価が必要な財産、過去の贈与の不安があれば、無料相談ではなく税理士事務所への個別相談を選択。

贈与は「やってしまってから後悔」が最も多い分野の一つです。判断に迷う段階で早めに専門家に確認することが、結果的にもっとも税負担と精神的負担の少ない道になります。青森で生前贈与の相談先をお探しの方は、ぜひお気軽にご相談ください。

贈与は「その場で決めずに、一度立ち止まって確認する」のが結局いちばん近道です。一緒に整理していきましょう。

-

-

オンライン税務相談のご利用ガイド|お申し込みから当日の流れまで

当事務所のオンライン税務相談は、全国どこからでも、ご自宅やオフィスからご相談いただけます。 事前にご相談内容や資料を共有いただくことで、当日は一般的な説明だけでなく、お客様の状況に応じた具体的なお話に ...

-

-

相続税申告 青森【2026年版】|流れ・期限・必要書類を税理士が解説

青森で相続税申告が必要か迷う方へ。青森市の税理士が、10ヶ月の期限から逆算する8ステップ、必要書類、青森税務署の窓口、料金の目安、よくある質問を1ページに整理。まずは申告の要否から確認できます。【2026年版】

{kind=link}