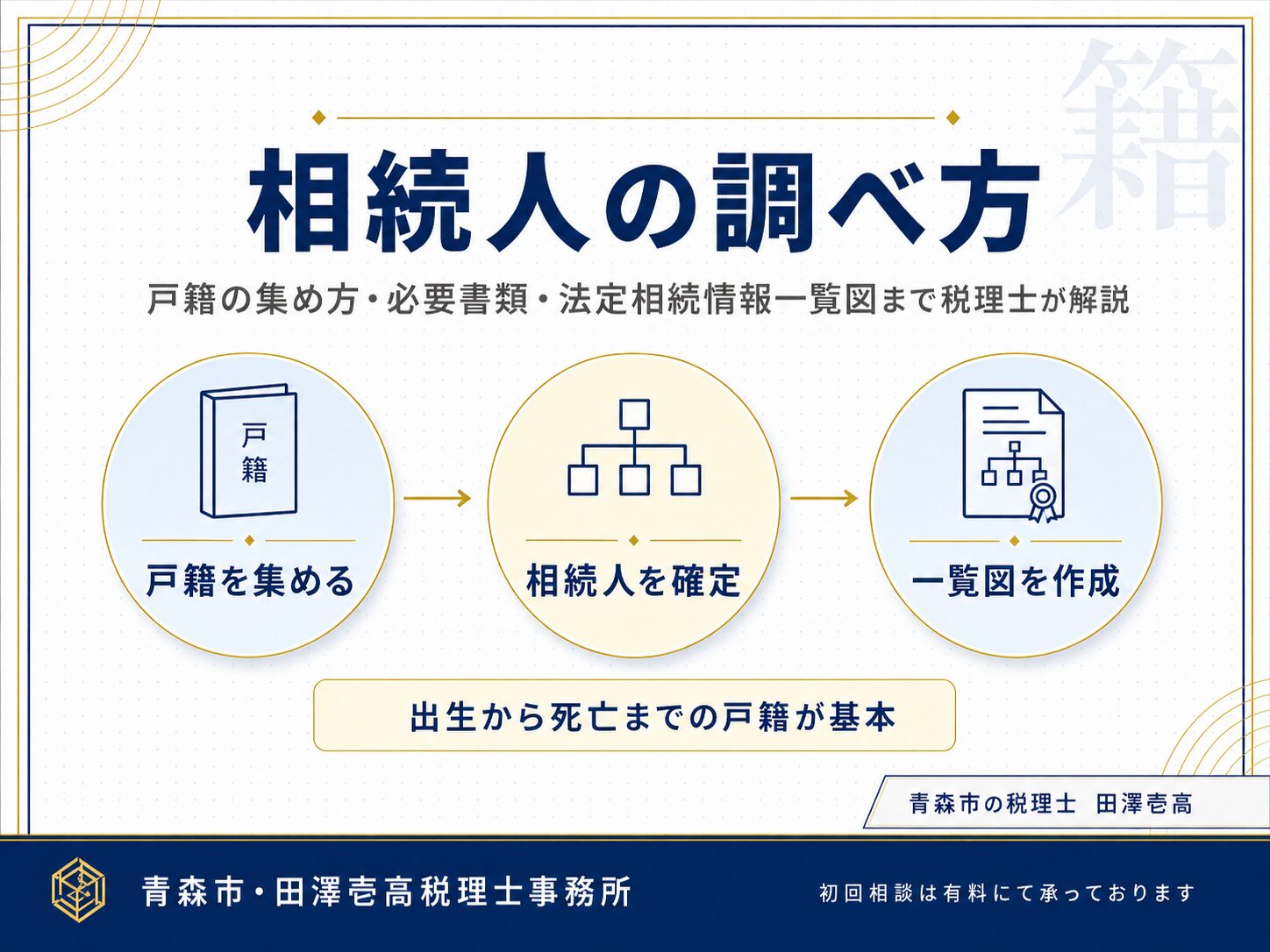

相続手続きで最初に立ちはだかるのが、「誰が相続人になるのか」を正式に確定する作業です。

相続人が決まらないと、遺産分割協議も、不動産の名義変更(相続登記)も、預貯金の解約も、相続税申告も、すべて先に進めません。そして相続人を法的に証明する基本資料が、戸籍です。

ところが、現在の戸籍だけでは家族構成のすべてが分からないことがあります。被相続人(亡くなった方)の出生から死亡まで連続した戸籍をさかのぼって集める必要があり、収集量も自治体数も想像以上になることが珍しくありません。

この記事では、青森市の税理士・田澤壱高(田澤壱高税理士事務所)が、相続人の調べ方を「戸籍の種類・集める順番・取り方・法定相続情報一覧図の活用」までまとめて整理します。相続の知識がない方でも、どこから手を付ければよいかが分かる構成にしました。

まずは簡単チェック|相続人の数を確認できる簡易シミュレーター

「うちの場合、相続人は何人くらいになりそうなのか」をざっくり確認したい方向けに、簡易シミュレーターを用意しました。配偶者の有無、子の人数、代襲相続の有無などを選ぶだけで、おおよその相続人数と相続税の基礎控除額の目安を表示します。

あくまで一般的なケースを前提にした目安です。前婚の子・養子・認知した子・相続放棄・代襲相続の詳細などがある場合は、正式な戸籍の確認が必要です。

相続人の簡易判定シミュレーター

相続人の数を確認できる簡易シミュレーター

相続に詳しくない方でも、一般的な相続人のパターンを簡単に確認できるようにした簡易判定です。 あわせて、相続税の基礎控除額の目安も確認できます。正式な相続人の確定には戸籍の確認が必要です。

※このシミュレーターは一般的なケースを前提とした簡易判定です。前婚の子、養子、認知した子、相続放棄、代襲相続の詳細などがある場合は結果が変わることがあります。正式な相続人の確定には戸籍の確認が必要です。

※相続税の基礎控除額は、3,000万円+600万円×法定相続人の数で計算しています。

そもそも法定相続人とは?順位と範囲をおさらい

戸籍の集め方に入る前に、誰が相続人になり得るかを整理しておきます。民法では、相続人の範囲と順位が次のように定められています。

配偶者は常に相続人になる

法律上の婚姻関係にある配偶者は、被相続人が亡くなった時点で生存していれば、常に相続人になります。順位に関係なく、他の血族相続人と並んで相続人として扱われます。

一方、内縁関係のパートナーは法定相続人にはなりません。戸籍で婚姻関係が確認できることが前提です。

第1順位は子(直系卑属)

被相続人に子がいれば、子が第1順位の相続人になります。実子・養子・認知された子はいずれも子として相続人になり、前婚の子も対象です。

子がすでに亡くなっている場合は、その子の子(つまり被相続人の孫)が代襲相続します。代襲相続は下の世代へ続きます(ひ孫まで)。

第2順位は父母・祖父母(直系尊属)

子(およびその代襲相続人)が誰もいない場合に、第2順位として父母が相続人になります。父母がすでに亡くなっていれば、生存している祖父母がいる場合は祖父母が相続人になります。

第3順位は兄弟姉妹

子も父母・祖父母もいない場合に、兄弟姉妹が第3順位の相続人になります。兄弟姉妹がすでに亡くなっている場合は、その子(おい・めい)が代襲しますが、代襲は一代限り(おい・めいまで)です。

-

-

相続税の基礎控除とは?いくらまで申告が必要ないのかをやさしく解説

相続税は、財産を相続したら必ずかかるわけではありません。まず確認したいのが、相続税の基礎控除です。 基礎控除とは、簡単にいうと「相続税がかかるかどうかの目安になる金額」です。相続する財産の総額がこの基 ...

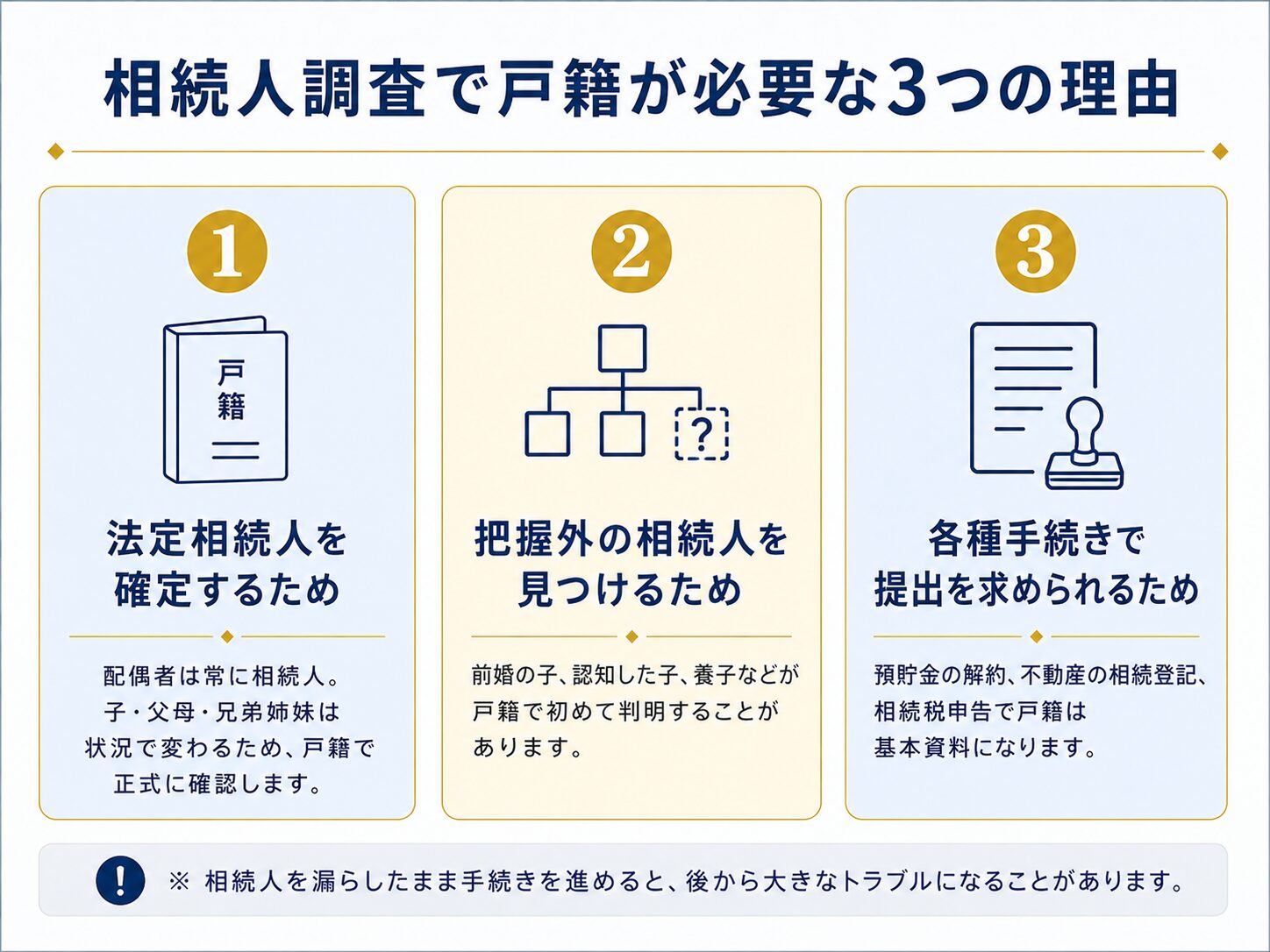

相続人を調べるときに戸籍が必要な3つの理由

① 法定相続人を確定するため

誰が法定相続人になるかは、感覚や記憶ではなく、戸籍の記載をもとに判断します。配偶者・子・父母・兄弟姉妹のうち誰が該当するかは、家族関係の事実によって変わるため、戸籍で1人ずつ確認する作業が欠かせません。

② 把握外の相続人を見つけるため

前婚の子、認知した子、養子縁組した子など、現在の家族が把握していない相続人が戸籍で初めて判明することがあります。

仮にその相続人を漏らしたまま遺産分割協議を行っても、後から判明した相続人が現れた時点で協議自体が無効になります。やり直しの負担を避けるためにも、最初に戸籍で全員を洗い出すことが重要です。

③ 預貯金・登記・税申告で提出を求められるため

預貯金の解約、不動産の相続登記、相続税申告など、相続にまつわるほぼすべての手続きで、戸籍は基本資料として提出を求められます。

金融機関ごと・法務局ごとに必要な戸籍が異なることもあるため、当初の段階で「出生から死亡まで」をひととおり集めておくと、その後の手続きでも使い回しがききやすくなります。

-

-

準確定申告とは?期限・必要書類・手続きを税理士がわかりやすく解説

準確定申告とは、亡くなった方の所得税を相続人が代わりに申告する手続きのことです。 通常の確定申告とは異なり、相続開始(死亡)の翌日から4か月以内という短い期限があるため、早めに手続きを進める必要があり ...

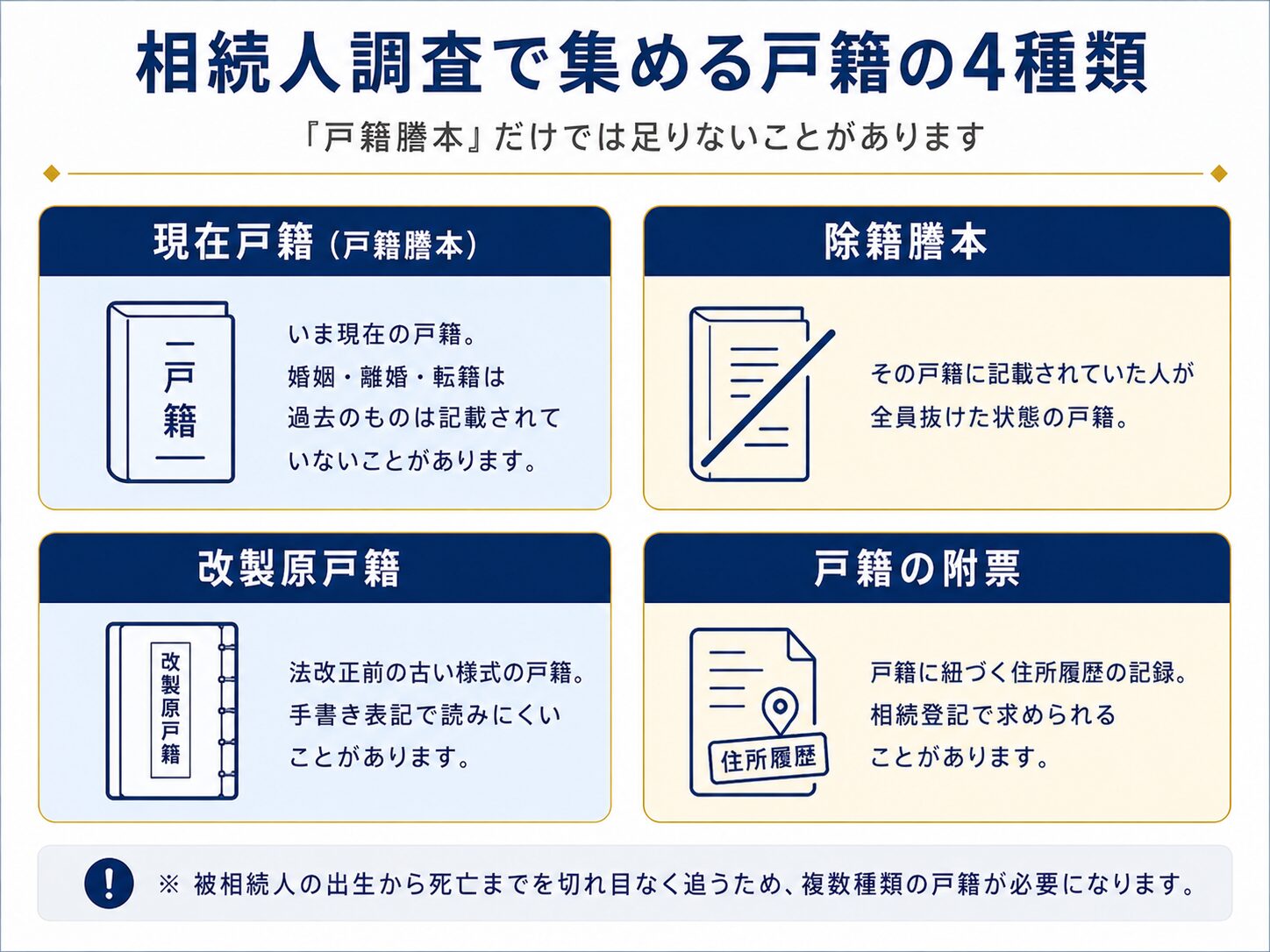

相続人調査で集める戸籍の種類|現在戸籍・除籍謄本・改製原戸籍の違い

「戸籍謄本」と一口にいっても、相続人調査で集めることになる戸籍は実は4種類あります。それぞれ役割と取得先が違うので、最初に整理しておきましょう。

現在戸籍(戸籍謄本/全部事項証明書)

その戸籍にいまも記載されている人がいる、現役の戸籍です。多くの場合、まず取り寄せるのがこの現在戸籍で、死亡時に被相続人が記載されていた戸籍はここに該当します。

ただし、過去の婚姻・離婚・転籍などは現在戸籍だけでは読み切れないことが多く、これだけで相続人を確定できるケースは限定的です。

除籍謄本

その戸籍に記載されていた人が全員抜けて、戸籍として「閉じた」状態のものを除籍謄本といいます。被相続人の出生から死亡までをさかのぼる過程で、過去に閉鎖された戸籍があれば除籍謄本を取得します。

改製原戸籍(かいせいげんこせき)

戸籍法の改正で様式が新しくなる前の、古い様式の戸籍です。「原戸籍(はらこせき)」とも呼ばれます。手書きの縦書きで記載されていることも多く、書体や用語が現在の戸籍とは異なります。

古い改製原戸籍ほど判読しづらく、家督相続や養子縁組などの記載を読み解くのに時間がかかることがあります。

戸籍の附票

戸籍に紐づく住所履歴の記録です。相続登記の際に、登記名義人と被相続人の同一性を示すために戸籍の附票や住民票の除票が必要になることがあります。

「戸籍謄本だけ持ってきました」というお問い合わせは多いですが、実際の相続手続きでは除籍謄本・改製原戸籍まで必要になるのが普通です。後から追加で取り寄せる手間を考えると、最初から一式取得することをおすすめします。

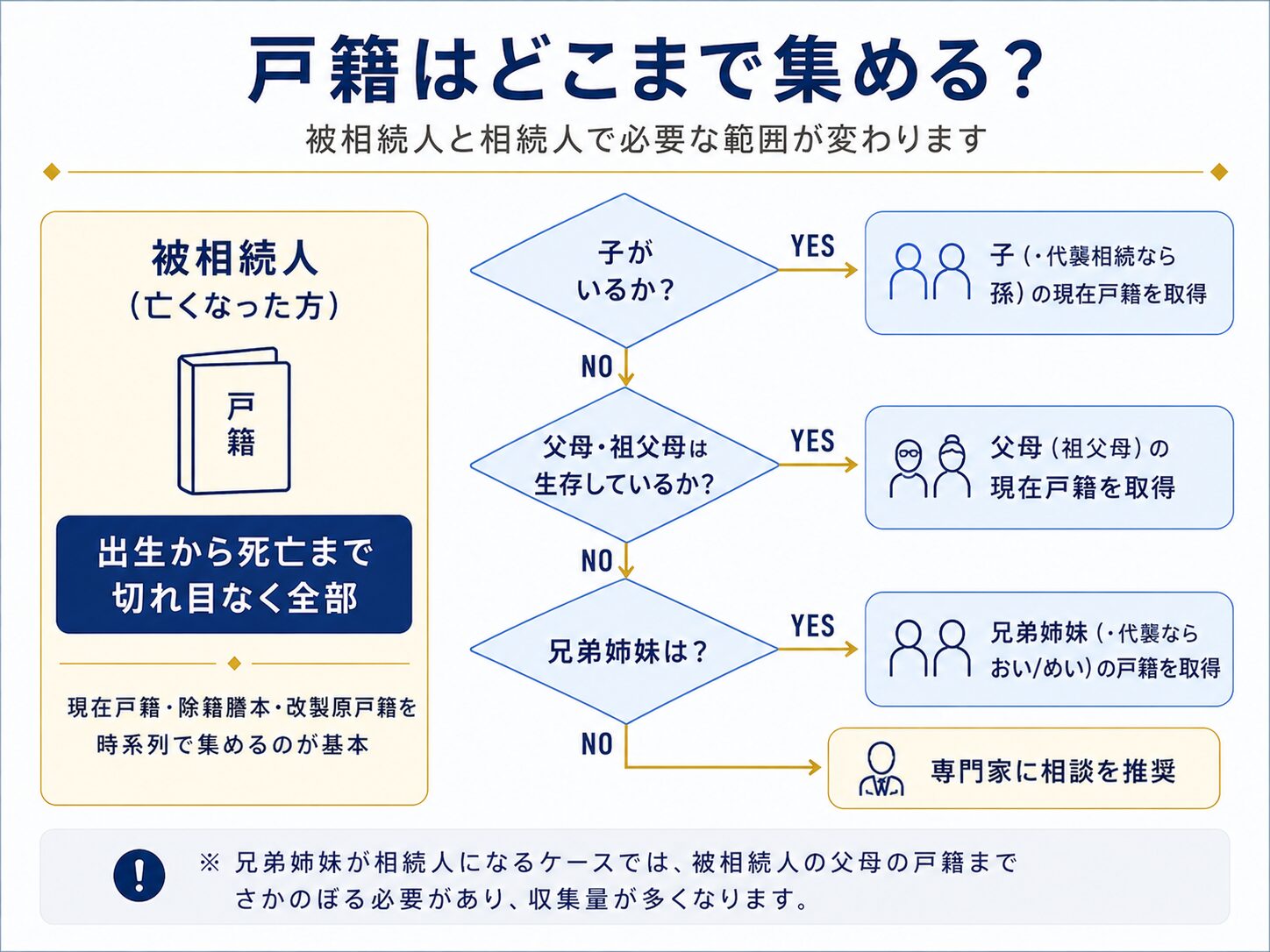

戸籍はどこまで集める?被相続人と相続人で必要範囲が変わる

被相続人は「出生から死亡まで」が基本

亡くなった方については、出生から死亡まで連続した戸籍を集めるのが基本です。途中の戸籍が抜けていると相続人を確定できないため、現在戸籍・除籍謄本・改製原戸籍を時系列でつなぎ合わせていきます。

1通だけで足りることは少なく、本籍地が変わっている場合は複数の市区町村に請求が必要です。

子の有無で確認範囲が変わる

子がいる場合は、原則として子が相続人になります。子がいなければ第2順位の父母・祖父母、それもいなければ第3順位の兄弟姉妹へと範囲が広がり、必要な戸籍も増えていきます。

兄弟姉妹が相続人になるケースは戸籍量が膨らみやすい

兄弟姉妹が相続人になる場合は、被相続人の戸籍だけでなく、被相続人の父母の出生から死亡までの戸籍もたどる必要があります。父母の戸籍で兄弟姉妹を全員把握するためで、結果として古い改製原戸籍を多く扱うことになります。

代襲相続があると追加の戸籍が必要になる

子がすでに亡くなっていてその子(被相続人の孫)が代襲する場合や、兄弟姉妹がすでに亡くなっていてその子(おい・めい)が代襲する場合は、代襲相続人の関係を証明するために追加の戸籍が必要です。

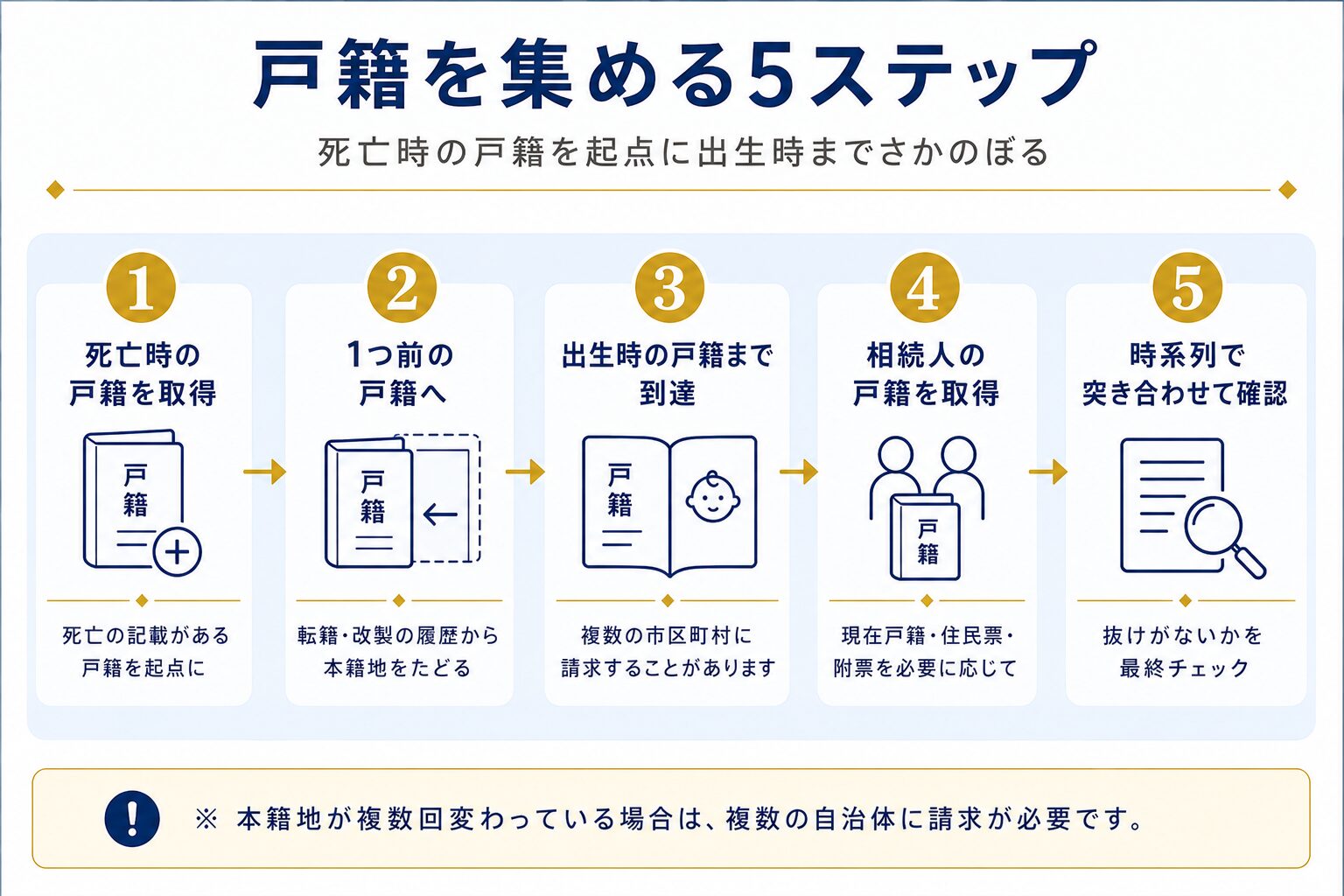

相続人調査の進め方|戸籍を集める順番5ステップ

戸籍は「いきなり出生時から取りに行く」ものではありません。死亡時の戸籍を起点に、1つずつ過去にさかのぼっていくのが原則です。

ステップ1:死亡時の戸籍(除籍)を取得する

最初に取り寄せるのは、亡くなった方の死亡の記載がある戸籍です。死亡届が反映された後、本籍地のある市区町村役場で取得できます。

ステップ2:1つ前の戸籍へさかのぼる

取得した戸籍には、転籍前の本籍地・改製前の戸籍についての記載があります。そこを手がかりに、1つ前の戸籍(除籍謄本や改製原戸籍)を請求します。

ステップ3:出生時の戸籍までたどる

同じ要領で、さらに前の戸籍へさかのぼっていきます。本籍地が複数回変わっている場合は、その都度違う自治体に請求することになります。出生時の戸籍にたどり着いた時点で「出生から死亡まで」が連続し、被相続人の家族関係が一通り判明します。

ステップ4:相続人の戸籍・住民票・附票を取得する

判明した相続人について、現在戸籍・住民票・必要に応じて戸籍の附票を取得します。相続人が現在生存していることや住所の確認に使われます。

ステップ5:時系列で突き合わせて抜けがないか確認する

集めた戸籍を出生から死亡まで時系列で並べ、本籍地・転籍日・改製日が連続しているかをチェックします。期間が抜けていれば追加で取得し、相続人に漏れがないかを最終確認します。

-

-

相続税申告 青森【2026年版】|流れ・期限・必要書類を税理士が解説

青森で相続税申告が必要か迷う方へ。青森市の税理士が、10ヶ月の期限から逆算する8ステップ、必要書類、青森税務署の窓口、料金の目安、よくある質問を1ページに整理。まずは申告の要否から確認できます。【2026年版】

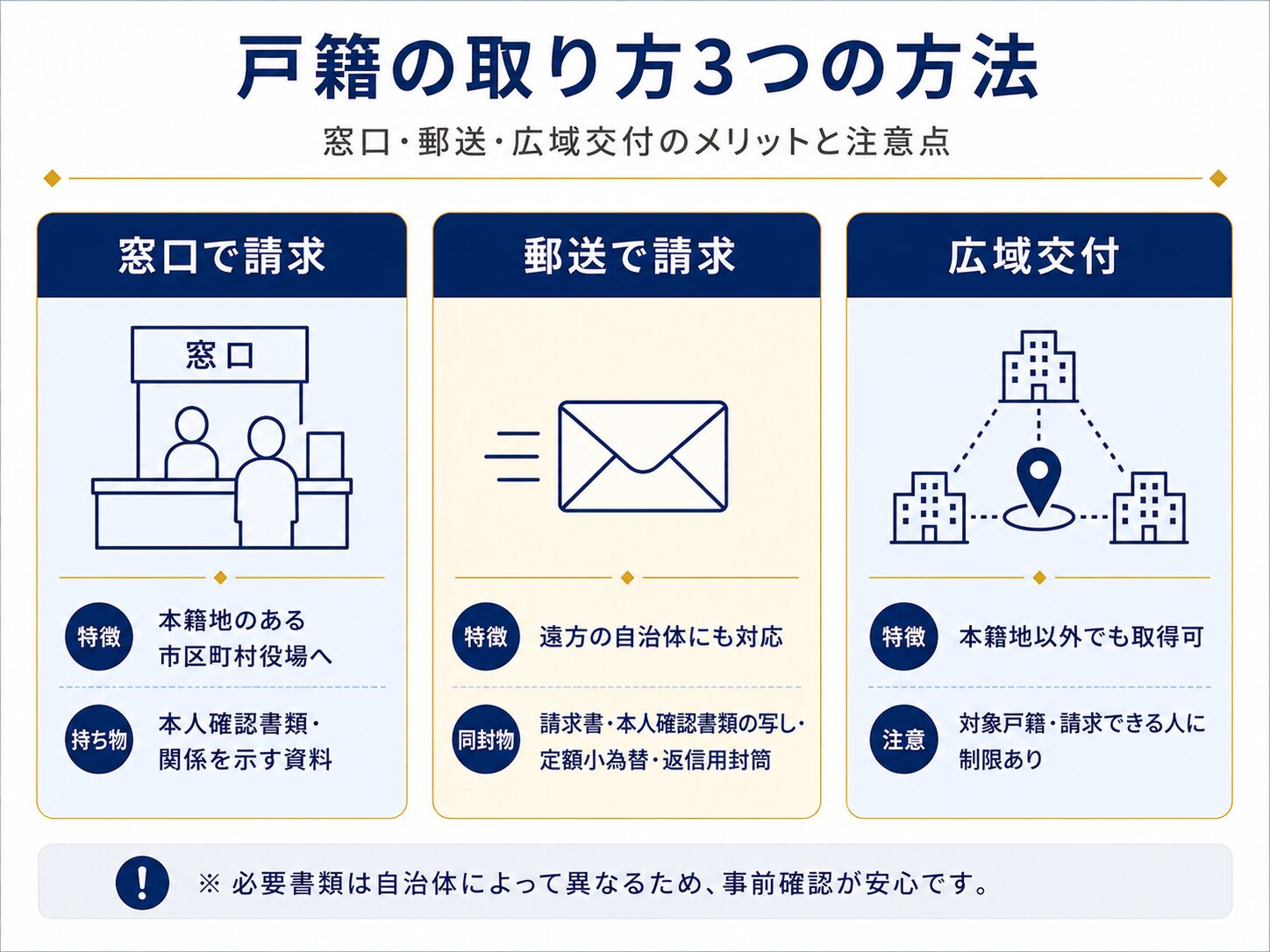

戸籍の取り方|窓口・郵送・広域交付の3つの方法

① 役所の窓口で請求する

本籍地のある市区町村役場の窓口で直接請求します。本人確認書類の提示が必要で、相続手続きでの請求の場合は、被相続人との関係が分かる資料を求められることがあります。

取得手数料は自治体ごとに条例で定められており、訪問時に窓口で支払います。

② 郵送で請求する

遠方の自治体に対しては、郵送で戸籍を請求できる場合が多くあります。一般的に必要なのは、次のような書類です。

- 請求書(自治体の指定様式があることが多い)

- 本人確認書類の写し

- 手数料分の定額小為替

- 返信用封筒(切手貼付)

- 被相続人との関係が分かる資料(必要な場合)

必要書類は自治体によって異なるため、請求前に当該市区町村のホームページや電話で確認しておくと安心です。

③ 広域交付を利用する

本籍地以外の市区町村窓口でも、一定の条件下で戸籍が取得できる広域交付の制度があります。複数の自治体の戸籍をまとめて取り寄せたい場合に便利です。

ただし、対象となる戸籍の種類や請求できる人の範囲には制限があり、コンピュータ化されていない古い戸籍などは対象外になることがあります。実際に利用できるかは事前に窓口へ確認するのが確実です。

広域交付は便利ですが、すべての戸籍を一度で取れる制度ではありません。古い戸籍や請求できる人の範囲で迷う場合は、窓口に確認してから進めると手戻りを減らせます。

本籍地がわからないときの確認方法

「住所は分かるけど本籍地が分からない」というご相談は実務でも多いです。住所と本籍地は別々に管理されているため、住んでいる場所が分かっていても、本籍地はすぐには分からないことがあります。

住民票(本籍地記載あり)で確認する

住民票の写しを取得する際に「本籍・筆頭者を表示する」オプションを選ぶと、本籍地と戸籍の筆頭者を確認できます。市区町村の窓口やコンビニ交付(マイナンバーカード)でも取得可能です。

マイナンバーカードで確認する

本人がマイナンバーカードを持っている場合、コンビニ交付で本籍地記載の住民票を取得することもできます。亡くなった方の本籍地を確認したい場合は、相続人が市区町村窓口で住民票の除票や戸籍の附票を請求します。

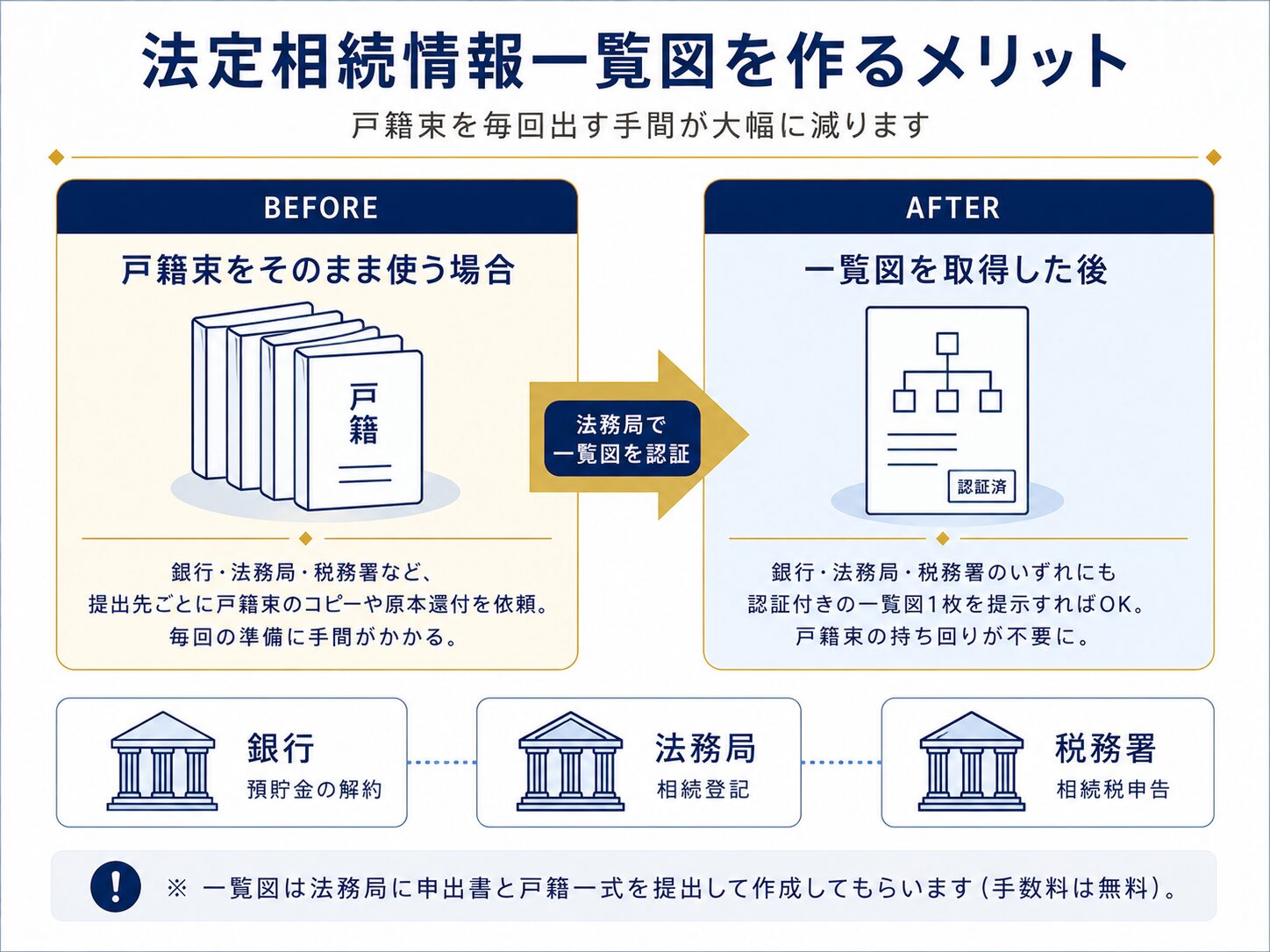

戸籍を集めた後|法定相続情報一覧図を作成するメリット

戸籍一式を集めた後の選択肢として、ぜひ検討したいのが法務局の法定相続情報証明制度です。集めた戸籍と所定の申出書を法務局に提出すると、相続関係を1枚にまとめた「法定相続情報一覧図」の写しを無料で交付してもらえます。

戸籍束の代わりに一覧図1枚で手続きが進められる

金融機関の解約手続き、不動産の相続登記、相続税申告などの場面で、戸籍束をその都度提出する代わりに、法定相続情報一覧図の写しを提示すれば足ります。原本還付を依頼してコピーを取り、また持ち回って…という時間と手間が大幅に減ります。

銀行口座が複数・不動産が複数の場合に効果が大きい

提出先が多くなるほど、一覧図のメリットは大きくなります。複数の銀行口座を解約する、複数の不動産で相続登記をする、相続税申告と並行して進める——というケースでは、戸籍を都度コピーするより一覧図を活用したほうが圧倒的に効率的です。

申出は法務局に対して、必要書類はあらかじめ確認

申出先は、被相続人の本籍地・最後の住所地・申出人の住所地・対象不動産の所在地のいずれかを管轄する法務局です。必要書類は法定相続情報一覧図の申出書、被相続人の出生から死亡までの戸籍、相続人の現在戸籍、被相続人の住民票の除票などです。法務局のホームページに最新の案内が掲載されているので、申出前に確認しましょう。

相続人調査でよくあるつまずきポイント

本籍地が分からず最初でつまずく

住所と本籍地は別管理のため、初動で本籍地が分からないまま手続きが進まないケースが多くあります。住民票(本籍記載あり)の取得から始めると確実です。

戸籍が複数の市区町村に分かれている

転籍・婚姻・改製などで、出生から死亡までの戸籍が複数の自治体に散らばっていることが少なくありません。1通取得しただけで安心せず、本籍地の履歴を1つずつ追って収集する必要があります。

兄弟姉妹相続のケースは戸籍量が膨大になりやすい

第3順位の兄弟姉妹が相続人になるケースでは、被相続人だけでなく父母の出生から死亡までの戸籍までさかのぼる必要があり、結果として収集量が一気に増えます。古い改製原戸籍を読み解く負担も大きくなります。

古い改製原戸籍が読み取れない

改製原戸籍は縦書き・手書きで記載されていることが多く、慣れていないと家督相続や養子縁組などの記載を誤読しやすいです。判読を間違うと相続人の判定に影響するため、不安があれば専門家への確認をおすすめします。

1通取得しただけで相続人を漏らしてしまう

現在戸籍だけ取り寄せて「家族はこれで全員」と判断してしまうと、過去の戸籍で判明する相続人を見落とします。出生から死亡までの連続性を確認するまでは、相続人の確定は仮置きと考えましょう。

当事務所で対応していること・対応していないこと

戸籍収集は、本籍地が変遷していたり古い改製原戸籍が多かったりすると、自分で対応するには相当の労力がかかります。司法書士に依頼した場合、相続人の確定から法定相続情報一覧図の作成までを一貫して任せられるため、相続全体のリードタイム短縮にもつながります。

戸籍収集と相続税申告は役割分担で進めるのが効率的です。司法書士で戸籍と一覧図、税理士で相続税の試算と申告——という体制を、初回のご相談でご一緒に整理できます。

相続人調査を早めに進めるべき3つの理由

① 相続手続き全体が止まりやすいため

相続人が確定しないと、遺産分割協議、預貯金の解約、不動産の相続登記、相続税申告など、相続のほぼすべての手続きが先に進みません。最初に取りかかる作業だからこそ、なるべく早く動き出すことが重要です。

② 相続税申告は10か月以内という期限があるため

相続税の申告が必要な場合、原則として相続開始を知った日の翌日から10か月以内に申告・納付を完了しなければなりません。期限を過ぎると、配偶者の税額軽減や小規模宅地等の特例の適用が制限されたり、延滞税・無申告加算税が発生したりすることがあります。

③ 戸籍取り寄せは想定外に時間がかかるため

本籍地が複数の自治体に変遷していたり、郵送請求の往復に時間がかかったり、古い改製原戸籍の判読に手間取ったりと、戸籍収集は想定より時間が必要になりがちです。10か月の期限のうち、戸籍収集だけで1〜2か月かかることも珍しくありません。

戸籍収集の次に必要になる手続きまで含めて、相続発生から申告完了までの全体の流れはこちらで確認できます。

相続人の調べ方|まとめ

相続人を調べる際の要点を整理します。

- 法定相続人は配偶者+第1順位の子/第2順位の父母・祖父母/第3順位の兄弟姉妹の枠組みで決まる

- 戸籍は現在戸籍・除籍謄本・改製原戸籍・戸籍の附票の4種類があり、相続では複数を組み合わせて使う

- 被相続人については出生から死亡まで連続した戸籍を集めるのが基本

- 取り方は窓口・郵送・広域交付の3通り、自治体ごとに必要書類が異なる

- 戸籍を集めたら法定相続情報一覧図を作成すると、その後の手続きが大幅に楽になる

- 相続税申告は10か月以内。戸籍収集だけで1〜2か月かかることもあるため早めに着手

戸籍収集そのものは司法書士の業務領域になることが多いですが、相続税の試算・相続税申告は税理士の業務領域です。当事務所では戸籍収集をご依頼の場合は提携の司法書士をご紹介し、相続税の話は当事務所で一貫してお受けします。

本記事は2026年5月時点の制度に基づいて整理しています。個別の判断は事案により異なるため、ご自身のケースに即した助言が必要な場合は、税理士・司法書士にご相談ください。

個別のご判断は税理士にご相談ください

本記事は一般論を整理したものです。相続税の判断は遺産の構成・相続人の状況・小規模宅地等の特例の適用余地などによって大きく変わるため、ご自身のケースで判断に迷う場合は、税理士にご相談ください。

当事務所では、スポット相談(単発相談)でも対応しています。「相続税の申告が必要かどうかだけ確認したい」「戸籍が集まる前に試算をしておきたい」というご相談も歓迎します。詳細はサービス・料金表をご確認のうえ、お気軽にお問い合わせください。

※ 本記事は2026年5月時点の情報に基づきます。制度・取扱いは今後変わる可能性があるため、最新の運用は法務局・市区町村窓口・国税庁の公式情報もあわせてご確認ください。

-

-

オンライン税務相談のご利用ガイド|お申し込みから当日の流れまで

当事務所のオンライン税務相談は、全国どこからでも、ご自宅やオフィスからご相談いただけます。 事前にご相談内容や資料を共有いただくことで、当日は一般的な説明だけでなく、お客様の状況に応じた具体的なお話に ...

、集める順番5ステップ、窓口・郵送・広域交付の取り方、法定相続情報一覧図の活){kind=link}