「税金が高すぎて手元にお金が残らない……」

「退職金がない個人事業主だから、将来が不安……」

そんな悩みを持つ個人事業主や中小企業経営者にとって、「最強の節税策」とも呼ばれる制度をご存じでしょうか?それが、国(中小機構)が運営する「小規模企業共済」です。

本記事では最新情報を踏まえ、貯金をしながら節税できるこの制度のメリットから、意外と知られていない「出口戦略」までを徹底解説します。

はじめに:なぜ今「小規模企業共済」が必要なのか

小規模企業共済を一言で表すと、「経営者のための退職金積立制度」です。

しかし、単なる積立ではありません。最大の特徴は、「積み立てたお金(掛金)が全額所得控除になる」という点です。

つまり、「自分の将来のために貯金をしているだけなのに、今の税金が安くなる」という、唯一無二のメリットを持っています。

国が後ろ盾となっている制度のため安心感も高く、節税と老後資金の準備を同時に実現できる「経営者の最強のセーフティネット」と言えるでしょう。

一般の保険会社の個人年金は、全額所得控除にはなりません。

まずは小規模企業共済への加入を優先しましょう。

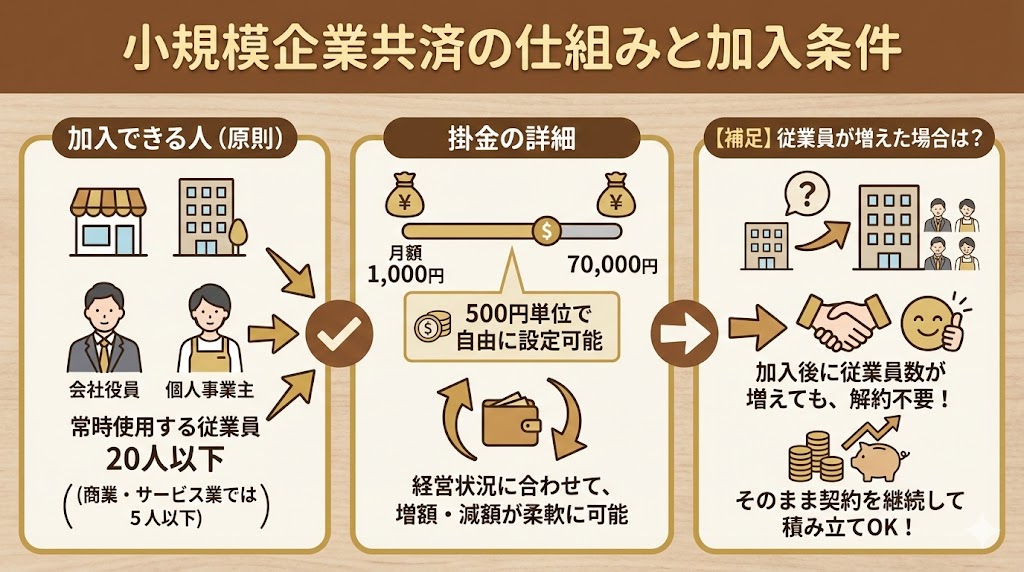

小規模企業共済の仕組みと加入条件

加入できる人

原則として、常時使用する従業員が20人以下(商業・サービス業では5人以下)の個人事業主や、会社の役員などが加入できます。

掛金の詳細

掛金は月額1,000円から70,000円まで、500円単位で自由に設定可能です。

経営状況に合わせて、増額や減額の手続きも柔軟に行えます。

【補足】従業員が増えた場合は?

「従業員20人(または5人)以下」という要件は、あくまで加入時の要件です。

加入後に事業が拡大して従業員数が増えたとしても、解約する必要はありません。

そのまま契約を継続して積み立てを続けることができます。

事業が大きくなると加入できなくなるので、事業を始めたら少額でも加入しておきましょう。

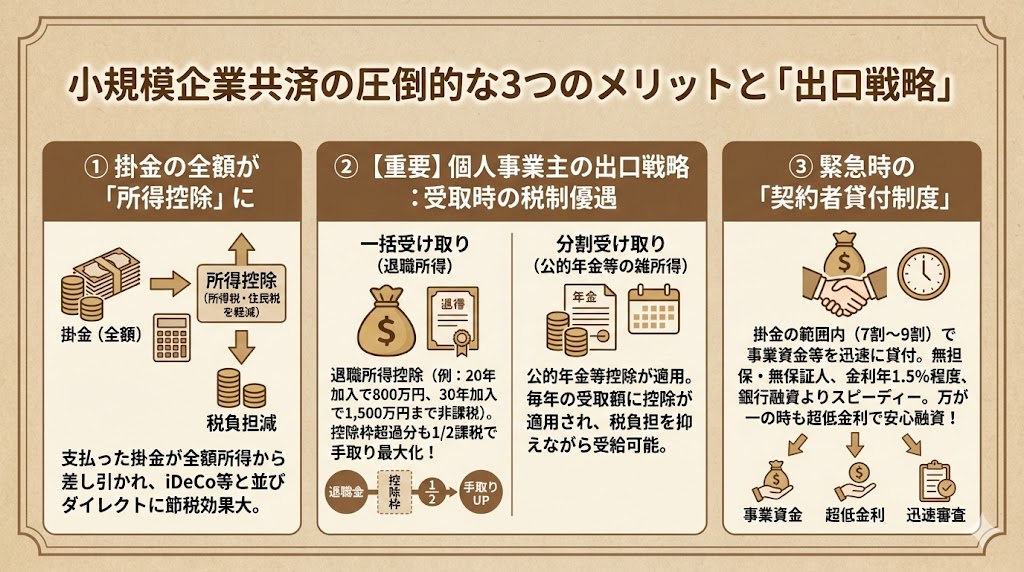

圧倒的な3つのメリットと「出口戦略」

小規模企業共済には、他の金融商品にはない強力なメリットが3つあります。

① 掛金の全額が「所得控除」に

支払った掛金は、その全額が「小規模企業共済等掛金控除」として所得から差し引かれます。

例えば、iDeCo(イデコ)などと並び、所得税・住民税をダイレクトに軽減できる数少ない制度です。

② 【重要】個人事業主の出口戦略:受取時の税制優遇

節税商品は「入り口(積立時)」だけでなく、「出口(受取時)」の税金も考える必要があります。

小規模企業共済はこの「出口」が非常に優秀です。

| 受け取り方法 | 税務上の区分 | 使える控除 | 税制上のメリット |

|---|---|---|---|

| 一括受け取り | 退職所得 |

退職所得控除 (例:20年=800万円 30年=1,500万円) |

・控除枠内は非課税 ・超えた部分も1/2課税 → 税負担が極めて軽い |

| 分割受け取り (年金形式) |

公的年金等の雑所得 | 公的年金等控除 |

・毎年の受取額に控除が適用 ・年金感覚で税負担を分散できる |

- 一括受け取りは「退職所得」扱い

廃業や退職時に一括で受け取る場合、税務上もっとも優遇されている「退職所得」として扱われます。 - 退職所得控除のパワー:

加入期間(勤続年数)に応じた大きな控除枠が使えます(例:20年加入で800万円、30年加入で1,500万円まで非課税)。さらに、控除枠を超えた分も「1/2」にしてから課税されるため、手元に残るお金が最大化されます。 - 分割受け取りは「公的年金等の雑所得」扱い

年金のように分割で受け取る場合も、公的年金等控除が適用され、税負担を抑えながら受給できます。

③ 緊急時の「契約者貸付制度」

手元の資金が不足した際、積み立てた掛金の範囲内(掛金納付月数に応じて7割〜9割)で、事業資金等の貸付を受けることができます。

- 無担保・無保証人

- 金利は年1.5%(一般貸付)程度

- 審査が迅速で、銀行融資よりスピーディー

万が一の場合でも、超低金利で迅速に融資を受けることができます。

知っておくべき注意点

小規模企業共済は非常にメリットの大きい制度ですが、加入前に必ず理解しておくべき注意点もあります。

20年未満の「任意解約」は元本割れに注意

この制度は、長期的な積み立てを前提とした共済制度です。

納付月数が240ヶ月(20年)未満の状態で、自己都合による「任意解約」をしてしまうと、受け取れる解約手当金が掛金総額を下回る(元本割れ)可能性があります。

運用の確実性と利回りの考え方

小規模企業共済の予定利率は1.0%程度のため、投資信託(iDeCoやNISA)のような大きな運用益は期待できません。

ただし、元本確保型に近い安全性と、掛金全額所得控除という確実な節税効果がセットになっている点が、他の金融商品にはない大きな魅力です。

貸付制度もあるので、最もオススメできる節税策になります。

【最新シミュレーション】あなたの節税額はいくら?

課税所得800万円の人が、月7万円(年84万円)を積み立てた場合、年間で約25万円以上の節税効果が見込まれるケースもあります。

※税率は所得により異なります。所得が高いほど節税効果は大きくなります。

まずは以下のリンクから、シミュレーションしてみましょう。

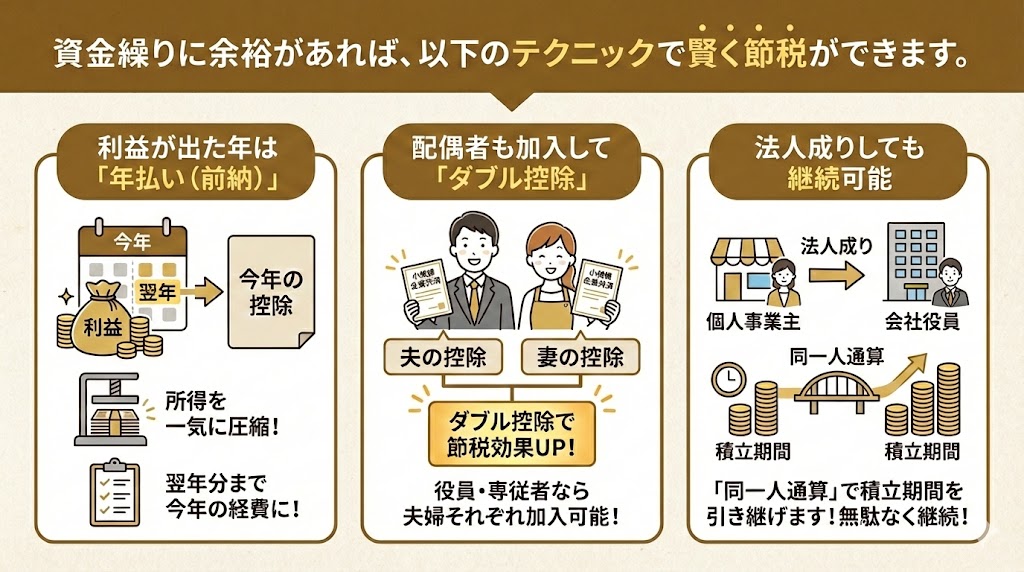

実践!賢い活用テクニック

資金繰りに余裕があれば、以下のテクニックで賢く節税ができます。

- 利益が出た年は「年払い(前納)」

翌年分まで今年の控除にでき、所得を一気に圧縮できます。 - 配偶者も加入して「ダブル控除」

役員・専従者なら夫婦それぞれ加入可能です。 - 法人成りしても継続可能

「同一人通算」で積立期間を引き継げます。

まとめ:まずは無理のない金額から

小規模企業共済は、「今の税金を減らし、将来のお金を守る」制度です。

20年以上の加入で元本割れリスクがなくなるため、「早く始めるほど有利」。

まずは月1,000円からでも構いません。経営状況に合わせて増額していくのが、最も現実的で賢い活用法です。

廃業・引退の「その時」に困らないために、ぜひ検討してみてください。

当事務所では資金繰り・事業計画などを総合的に考慮し、最適な節税策をご提案します。

お問い合わせは、以下のページからお願い致します。

{kind=link}