「もしも主要な取引先が倒産してしまったら、ウチの事業はどうなるだろう?」

「今期は利益が出そうだけれど、税金を払うだけで終わるのはもったいない……」

経営者なら誰しも抱えるこうした悩み。実は、国が用意した「経営セーフティ共済(中小企業倒産防止共済)」という制度を活用することで、この2つの悩みを同時に解決できる可能性があります。

今回は、多くの中小企業経営者が加入しているこの制度について、メリット・デメリットから、最新の改正点までを網羅して解説します。

経営セーフティ共済を一言で言うと?

経営セーフティ共済は、「もしもの時のためのお守り」でありながら、「手堅い節税策」にもなる制度です。

国の機関である「中小機構(独立行政法人 中小企業基盤整備機構)」が運営しているため、安心感があります。

仕組みをイメージで言うと、「税金が安くなる貯金箱」です。

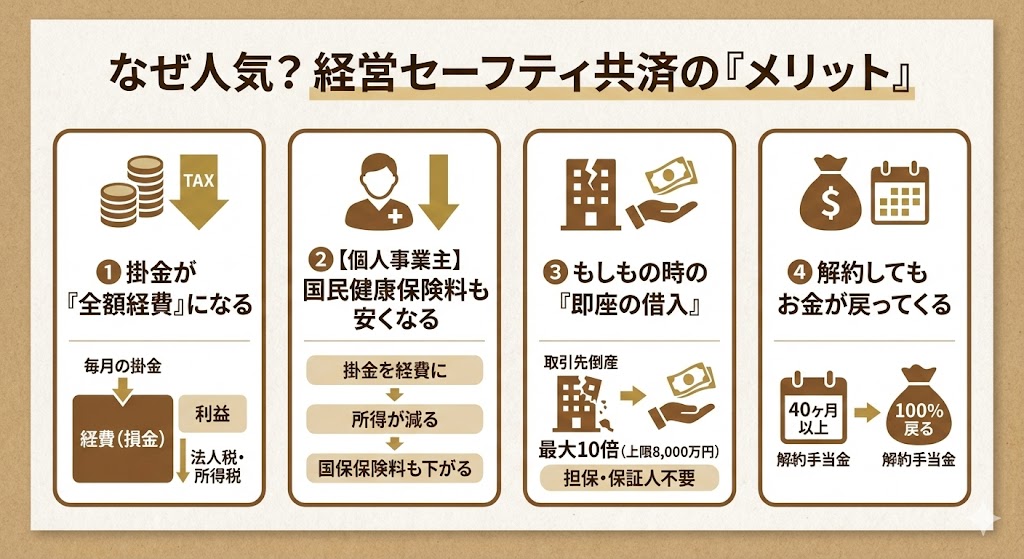

なぜ人気? 経営セーフティ共済の「メリット」

多くの経営者がこの制度を利用する理由は、主に以下の大きなメリットがあるからです。

① 掛金が「全額経費」になる(節税効果)

これが最大の魅力です。毎月支払う掛金は、すべて事業の「経費(損金)」にできます。

銀行にただ貯金をしていても経費にはなりませんが、この共済に積み立てれば、その分利益を圧縮できるため、法人税や所得税などの税金を安く抑えることができます。

損金とは?・・・法人の税金を計算する際に、収益から差し引くことができる費用のこと。「経費」とほぼ同じ意味。

② 【個人事業主向け】国民健康保険料(国保)も安くなる

個人事業主の方にとって見逃せないメリットがこれです。

国民健康保険料は、その年の「所得(利益)」をもとに計算されます。

セーフティ共済の掛金を経費計上して「所得」を低く抑えることができれば、結果として翌年の国民健康保険料の負担を減らす効果も期待できます。

| 制度名 | 掛金の扱い | 所得税・住民税 | 国民健康保険料 | ポイント |

|---|---|---|---|---|

| 経営セーフティ共済 | 必要経費 | 下がる | 下がる | 事業所得が直接減るため国保にも効く |

| 小規模企業共済 | 所得控除 | 下がる | 下がらない | 所得控除は国保計算に反映されない |

| iDeCo | 所得控除 | 下がる | 下がらない | 国保には影響なし |

国保が高くて悩んでいるなら、オススメの節税策となります。

-

-

小規模企業共済で賢く節税!個人事業主・経営者のための完全攻略ガイド

「税金が高すぎて手元にお金が残らない……」 「退職金がない個人事業主だから、将来が不安……」 そんな悩みを持つ個人事業主や中小企業経営者にとって、「最強の節税策」とも呼ばれる制度をご存じでしょうか?そ ...

-

-

【経営者・個人事業主必読】iDeCo超改正と出口戦略の完全ガイド(2026-2027年版)

「iDeCoはもう古い、今はNISAだ」と思っていませんか? 実は2026年から2027年にかけて、iDeCo(個人型確定拠出年金)は過去最大級の改正を迎えます。 特に個人事業主や会社経営者・役員にと ...

③ もしもの時の「即座の借入」

本来の目的はこれです。もし取引先が倒産して売掛金が回収できなくなった場合、積み立てた額の「最大10倍(上限8,000万円)」までお金を借りることができます。

担保も保証人も不要で、スピーディーに現金を用意できるため、連鎖倒産(巻き添え倒産)を防ぐことができます。

④ 解約してもお金が戻ってくる

掛け捨ての保険とは違い、条件を満たせば支払った掛金が100%全額戻ってきます。

具体的には、「40ヶ月(3年4ヶ月)以上」加入していれば、いつ解約しても元本割れしません。

制度の仕組み:いくらから始められる?

無理のない範囲でスタートし、状況に合わせて変更が可能です。

- 掛金月額: 5,000円 〜 20万円(5,000円単位で自由に設定可能)

- 積立上限: 合計で800万円まで

- 変更: 途中で増額・減額が可能

★賢いテクニック「年払い」

決算の直前に「1年分(最大240万円)」を前払いすることも可能です。

この場合、支払った年に240万円を一気に経費計上できるため、突発的に大きな利益が出た年の節税対策としてよく利用されます。

こういった対策が可能なため、当事務所では事業所得の関与は顧問契約限定となっています。

【重要】知っておくべき「落とし穴」とデメリット

メリットばかりに見えますが、出口(解約時)を間違えると損をする可能性があります。ここが最も重要なパートです。

① 40ヶ月未満の解約は損をする

- 12ヶ月未満:掛け捨て(0円)

- 40ヶ月未満:元本割れ(払った額より減る)

あくまで「3年半以上は使わない余裕資金」で積み立てることが鉄則です。

② 解約して戻ってきたお金には「税金」がかかる

解約手当金を受け取ると、それは事業の「収益(雑収入)」になります。

つまり、積み立てた時に節税できた分、戻ってきた時に課税されるため、何もしなければ税金の「先送り」にしかなりません。

これを防ぐには、解約する年に「経費」を使って、利益を相殺(プラスマイナスゼロに)する必要があります。

これを「出口戦略」と呼びます。

③ 「法人」と「個人事業主」で出口戦略の難易度が違う

ここが最大の注意点です。法人か個人かによって、解約時の税金対策のとりやすさが大きく異なります。

【法人の場合】

比較的、対策が立てやすいです。社長自身の「役員退職金」は会社の経費になります。

そのため、共済を解約して現金が入ってくるタイミングで、社長への退職金を支給すれば、利益と経費を相殺して税金を抑えつつ、個人にお金を移すことができます。

【個人事業主の場合】

個人事業主の場合は注意が必要です。

個人事業主は、事業主本人(自分)への退職金を経費にすることができません。

そのため、法人のように「退職金で相殺する」という王道の手段が使えないのです。

個人事業主が解約時の税金を抑えるには、以下のようなタイミングを慎重に狙う必要があります。

個人事業主の方は、タイミングを間違うと解約時に多額の税金がかかることを理解しておきましょう。

④ 再加入の制限(2024年10月改正)

以前は「解約してすぐに再加入」を繰り返すことで節税ができましたが、制度改正により「解約後2年間は、再加入しても経費にできない」というルールになりました。

短期的な節税の繰り返しはできなくなっています。

倒産以外でも使える「一時貸付金」

「取引先は倒産していないけれど、急に資金が必要になった」 そんな時でも、解約せずに積み立てたお金を活用できる「一時貸付金」という制度があります。

- 借入枠: 積み立てたお金(解約手当金)の約95%の範囲内

- メリット: 銀行借入よりも低金利で、審査もほとんどなくスピーディー

解約してしまうと再加入の制限などがかかりますが、この制度を使えば契約を維持したまま資金調達が可能です。

まとめ

経営セーフティ共済は、正しく使えば「会社の倒産防止」と「資金繰りの安定」に大きく貢献する非常に優秀な制度です。

- メリット: 掛金が全額経費になり、40ヶ月以上で100%戻る。個人事業主は国保の削減効果も。

- 注意点: 解約時にお金が戻ってくると、そこに税金がかかる。

- 特に注意: 個人事業主は「自分への退職金」で相殺できないため、出口戦略をより慎重に考える必要がある。

「自分の会社(事業)の場合、加入するメリットはあるか?」「将来どうやって解約するか?」については、個々の状況によって異なります。

加入を検討する際は、まずは顧問税理士に相談することをおすすめします。

※本記事は執筆時点の情報です。制度の詳細は変更される可能性があるため、中小機構の公式サイト等で最新情報をご確認ください。

当事務所では個々の状況に合わせて、最適な節税策をご提案します。

お問い合わせは、以下のページからお願い致します。

{kind=link}