「自宅で仕事をしているけれど、家賃は全額自腹なの?」「仕事の電話も自分のスマホでかけているけど、これって経費にならないの?」

確定申告の時期が近づくと、こうした疑問を持つ個人事業主やフリーランスの方は多いのではないでしょうか。

実は、プライベートと仕事の両方で使っている支出も、一定のルールを守ればその一部を経費にすることができます 。

今回は、手元に残るお金を少しでも増やすための必須テクニック、「家事按分(かじあんぶん)」について、分かりやすく解説します。

基本の「き」:家事按分とは?

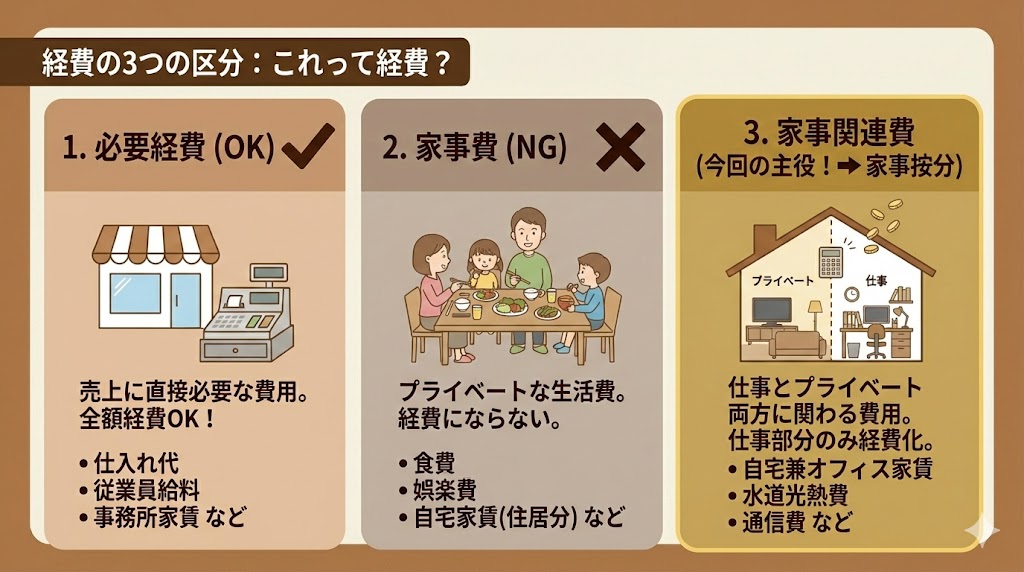

まず、個人事業主のお金の使い道は、税金の計算上大きく3つに分けられます 。

※ 表は横にスクロールできます

| 区分 | 内容 | 具体例・補足 |

|---|---|---|

| 必要経費 | 売上を上げるために直接必要な費用のことを指します。 事業活動と明確に結びついている支出であれば、全額を経費として計上できます。 | 仕入れ代、従業員の給料、事務所の家賃 など |

| 家事費 | プライベートな生活費のことを指します。 事業とは直接関係しないため、原則として経費にはできません。 | 自分や家族の食費、趣味の娯楽費、医療費、自宅の家賃(住居部分)など |

| 家事関連費 | 仕事とプライベートの両方に関わっている費用を指します。 仕事で使っている部分を合理的に区分できる場合に限り、 家事按分によって一部を経費にできます。 | 自宅兼オフィスの家賃、水道光熱費、携帯電話代、インターネット代、 自動車関連費用 など |

家事按分(かじあんぶん)の定義

「家事関連費」は、そのままでは経費になりません。しかし、「仕事で使っている部分(業務遂行上必要な部分)」を明確に区分できる場合に限り、その部分だけを経費として計上することが認められています。

この「仕事用」と「プライベート用」の割合を計算して分ける作業を、一般的に「家事按分」と呼びます 。

これも経費に?代表的な項目と計算のルール

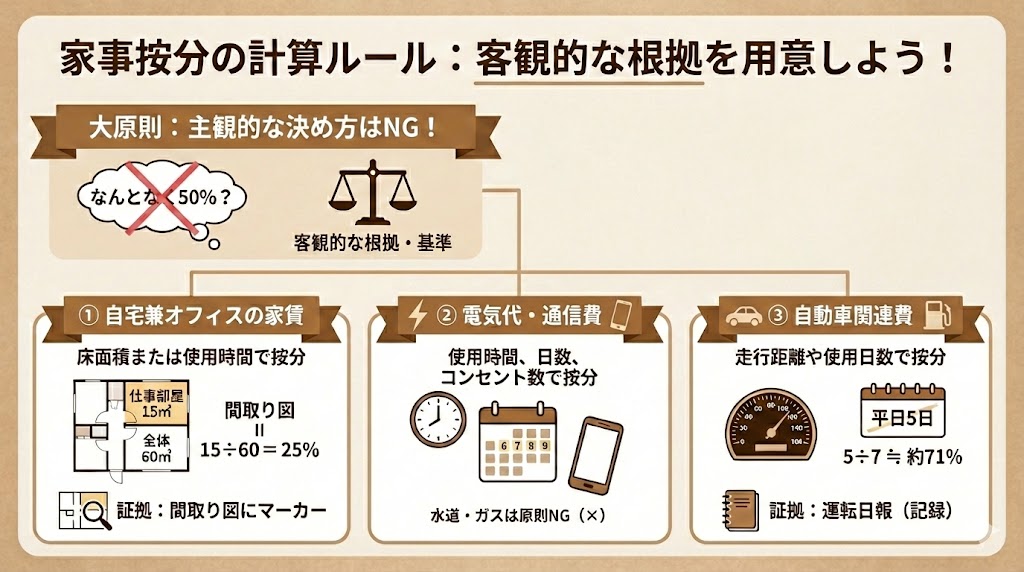

「なんとなく半分くらい仕事で使っている気がするから50%」といった主観的な決め方は認められません 。

誰が見ても「なるほど、それなら妥当だね」と納得できる基準(計算根拠)を用意しましょう。

① 自宅兼オフィスの家賃

最も金額が大きく、節税効果が高い項目です。

間取り図に仕事スペースをマーカーで塗っておくなど、証拠を残しておきましょう 。

② 電気代・通信費(インターネット・スマホ)

水道代やガス代は、料理教室や美容室などを自宅で営んでいる場合を除き、仕事との直接的な関連性を説明するのが難しいため、経費として認められにくい傾向があります 。

③ 自動車関連(ガソリン代・保険・車検・駐車場代)

仕事とプライベートで車を共用している場合も按分可能です。

面倒ですが走行距離を記録した運転日報などがあると、非常に強力な根拠になります 。

「1ヶ月だけ根拠を残すために記録する」などでも良いでしょう。

個人事業主ならではの「落とし穴」と注意点

自分への「福利厚生」はありません

法人(会社)であれば、社長の健康診断費用などを「福利厚生費」にできる場合がありますが、個人事業主には自分自身に対する福利厚生という概念がありません 。

そのため、自分一人のランチ代、ジムの会費、スーツ代、健康診断費用などは、原則として全額「家事費(プライベート)」となり、経費にはできません 。

従業員を雇っている場合、従業員のための費用は福利厚生費になります 。

持ち家の場合の注意点(住宅ローン控除)

自宅が賃貸ではなく持ち家(マンション・戸建て)の場合、家賃はありませんが、建物の減価償却費や固定資産税、住宅ローンの利息(元本は不可)を按分して経費にできます 。

しかし、ここで注意が必要です。仕事で使う割合(事業用割合)を増やしすぎると、「住宅ローン控除」が減額されたり、受けられなくなったりするリスクがあります 。

住宅ローン控除は税金から直接差し引かれる強力な節税制度なので、無理に経費を増やすよりも、住宅ローン控除をフル活用したほうがトータルで得になるケースが多いです 。

「100%経費」は危険信号!

自宅兼事務所の家賃や、プライベートでも使うスマホ代を「100%経費」として申告するのは非常に危険です 。

「仕事でしか使っていない」と言い張っても、「じゃあ、あなたはどこで寝起きして生活しているのですか?」と税務署に突っ込まれたら反論できません 。

必ずプライベート部分(家事費)を差し引く処理(これを「自己否認」といいます)を行いましょう 。

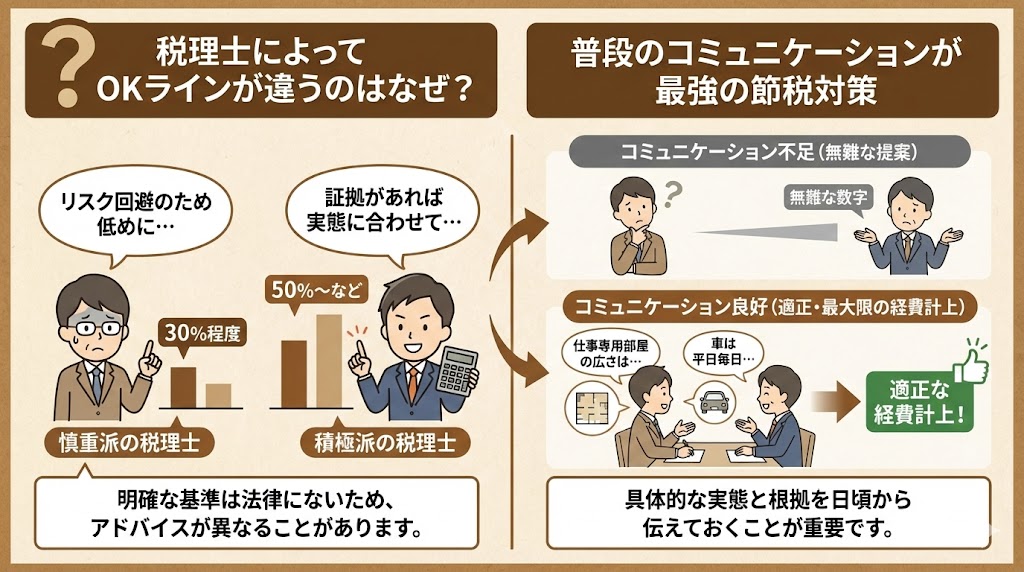

税理士によって「OKライン」が違うのはなぜ?

「家賃は◯%までなら大丈夫」といった明確な基準は、実は法律には書かれていません 。

そのため、相談する税理士によってアドバイスの内容が違うことがあります。

※ 表は横にスクロールできます

| 税理士のタイプ | 考え方・スタンス | 按分割合の目安 |

|---|---|---|

| 慎重派の税理士 | 税務調査で否認される(経費として認められない)リスクを極力避けるため、 低めの割合を提案することがあります。 | 例:30%程度 |

| 積極派の税理士 | あなたが「仕事でこれだけ使っている」という客観的な事実と証拠を しっかり説明できれば、実態に合わせて高めの割合でも 計上するようアドバイスしてくれることがあります 。 | 例:50%〜 など |

普段のコミュニケーションが最強の節税対策

税理士はあなたのビジネスの実態を知らなければ、無難な数字しか提案できません。

「自宅のこの部屋は仕事専用で、これだけの広さがある」「車は平日毎日、取引先回りに使っている」といった具体的な実態と根拠を日頃から税理士に伝えておくことが重要です 。

確定申告の直前になって「これ経費になりますか?」と聞くのではなく、普段からコミュニケーションをとっておくことで、あなたの実情に合った適正な(そして最大限の)経費計上が可能になります 。

上記の理由から当事務所では、事業所得の関与は顧問契約に限定しています。

まとめ

家事按分は、裏ワザではなく、個人事業主に認められた正当な権利です。

重要なのは、「仕事で使っている事実」と、それを証明する「客観的な計算根拠」です 。

これらを意識して、賢く経費を積み上げ、手元に残るお金を増やしていきましょう!

当事務所では顧問先とのコミュニケーションを重要視しております。

お問い合わせは、以下のページからお願い致します。

{kind=link}