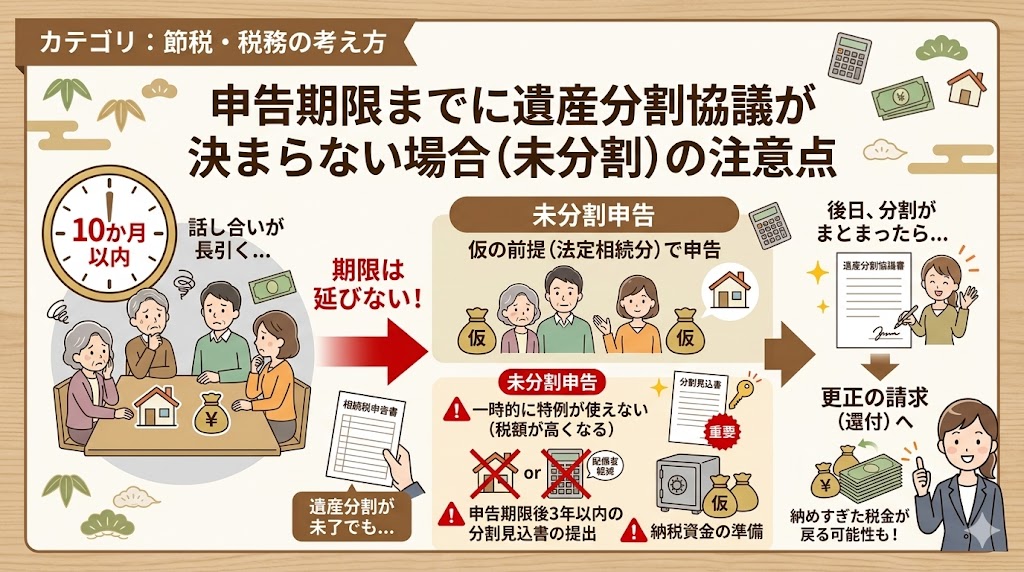

相続税の申告期限は、被相続人が亡くなったことを知った日の翌日から10か月以内です。

しかし、相続人同士の話し合いが長引き、申告期限までに遺産分割協議がまとまらないケースもあります。特に不動産が多い場合や、相続人が複数いて意見調整に時間がかかる場合は、期限までに分割が決まらないことも珍しくありません。

このような場合でも、遺産分割協議が未了だからといって相続税の申告を先延ばしにすることはできません。 未分割のままでも、原則として期限内に申告・納税を行う必要があります。

この記事では、申告期限までに分割協議が決まらない場合の基本的な考え方、未分割申告の進め方、注意しておきたい特例、後日分割がまとまった場合の対応について、わかりやすく解説します。

遺産分割協議がまとまらなくても相続税の申告は必要です

相続税の申告期限は、被相続人が亡くなったことを知った日の翌日から10か月以内です。この期限は、遺産分割協議が終わっているかどうかにかかわらず進行します。

そのため、相続人同士でまだ話し合いがまとまっていない場合でも、相続税の申告が必要であれば、原則として期限内に申告しなければなりません。

「分割が決まっていないのだから、申告もできないのでは」と思われることがありますが、その理解は誤りです。実際には、未分割の状態でも一定の方法で相続税申告を行うことができます。

もし期限内に申告しなかった場合は、無申告加算税や延滞税などの負担が生じる可能性があります。

遺産分割協議が長引きそうな場合ほど、「まずは期限内申告を優先する」という視点が大切です。

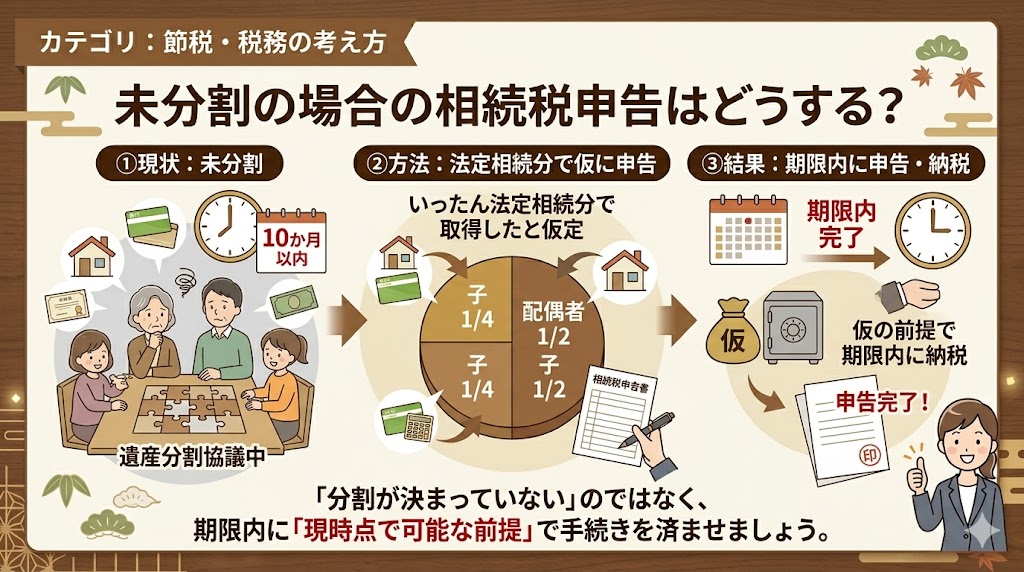

未分割の場合の相続税申告はどのように行うのか

遺産分割協議がまとまっていない場合は、いったん法定相続分で各相続人が財産を取得したものと仮定して申告するのが基本です。

たとえば、相続人が配偶者と子2人であれば、一般的には配偶者2分の1、子がそれぞれ4分の1ずつ取得したものとして、相続税額を計算します。

もちろん、未分割であっても相続財産の評価は必要です。不動産、預貯金、有価証券、生命保険金などを整理し、相続税評価額を算定したうえで申告書を作成します。

また、納税についても原則として申告期限までに行う必要があります。実際にはまだ誰がどの財産を取得するか決まっていなくても、税務上はいったん仮の前提で申告・納税を進めることになります。

つまり、未分割申告とは「分割が決まっていないから何もしない」のではなく、現時点で可能な前提に基づいて期限内に申告を済ませる手続きだと考えるとわかりやすいでしょう。

▼法定相続分については別記事で解説しています▼

-

-

遺産分割協議はどうやって遺産を分ける?法定相続分・遺留分もわかりやすく解説

遺産分割協議では、相続人全員で「誰がどの財産を取得するか」を話し合って決めます。 ただ、実際には「とりあえず法律どおりに分ければいいのか」「長男が実家を相続するなら他の相続人はどうなるのか」「遺言があ ...

未分割だと使えない・注意が必要な特例があります

未分割申告で特に注意したいのが、相続税の特例の扱いです。相続税には税負担を大きく軽減できる特例がありますが、遺産分割が確定していないと適用しにくいものがあります。

配偶者の税額軽減

配偶者が財産を取得した場合、一定の範囲まで相続税が大きく軽減される「配偶者の税額軽減」があります。しかし、未分割の状態では、最終的に配偶者がどの財産をどれだけ取得するかが確定していません。

そのため、申告時点ではこの特例を前提にできず、結果としていったん相続税額が高くなることがあります。

-

-

配偶者の税額軽減とは?相続税がかからない金額の目安をわかりやすく解説

相続税には、配偶者に対する大きな軽減制度があります。それが配偶者の税額軽減です。 この制度を使うと、配偶者が相続した財産について、1億6,000万円まで、または配偶者の法定相続分相当額までであれば、配 ...

小規模宅地等の特例

被相続人の自宅や事業用の土地について、一定の要件を満たすと評価額を大きく減額できる「小規模宅地等の特例」も、未分割では注意が必要です。

この特例は、誰がその宅地を取得するかが重要になるため、遺産分割が確定していない段階では適用が難しいケースがあります。

-

-

小規模宅地等の評価減の特例とは?相続税を大きく減らせる制度をわかりやすく解説

相続税では、現金だけでなく土地も評価の対象になります。特に土地は金額が大きくなりやすいため、相続税額に大きく影響することがあります。 そこで重要になるのが、小規模宅地等の評価減の特例です。これは、一定 ...

その結果、本来であれば特例によって大きく減額できたはずの土地について、いったん通常の評価額で申告することになり、税額が高くなる場合があります。

ただし、未分割の時点で使えなかった特例でも、一定の要件を満たせば、後日分割がまとまった段階で適用を受けられる可能性があります。

したがって、未分割の時点で税額が高くなったとしても、それで完全に確定するとは限りません。

申告期限後3年以内の分割見込書の提出が重要です

未分割申告をする場合は、「申告期限後3年以内の分割見込書」の提出が重要になります。

これは、申告期限までに遺産分割が終わらなかったものの、今後3年以内に分割が行われる見込みがあることを税務署に示すための書類です。

この書類を期限内申告とあわせて提出しておくことで、後日遺産分割がまとまった際に、配偶者の税額軽減や小規模宅地等の特例について、あらためて適用を受けられる可能性があります。

逆に、この見込書を提出していないと、後から分割がまとまっても特例の適用が認められにくくなるおそれがあります。未分割申告では、申告書本体だけでなく、この見込書の提出漏れにも注意が必要です。

実務上は、この書類の提出を忘れてしまうと後で大きな不利益につながる可能性があるため、未分割案件では特に慎重に確認したいポイントです。

後から遺産分割がまとまった場合は税額を見直せることがあります

未分割のまま相続税申告をした後、遺産分割協議がまとまることがあります。その場合、分割内容に応じて、本来適用できるはずだった特例を反映させることで、相続税額が下がるケースがあります。

このようなときは、更正の請求によって、すでに申告・納付した相続税の見直しを行うことがあります。更正の請求が認められれば、納めすぎた税金が還付される可能性があります。

更正の請求・・・「過去の申告で多く払った税金を返してください」と税務署に請求する手続き

たとえば、未分割申告の時点では配偶者の税額軽減や小規模宅地等の特例を適用できず、税額が高くなっていた場合でも、後日分割が成立して要件を満たせば、税額を再計算して還付を受けられる可能性があります。

ただし、見直しには期限があります。また、遺産分割協議書などの必要書類を整えて手続きを進める必要があります。

分割がまとまったからといって自動的に税金が戻るわけではないため、手続きを忘れないことが大切です。

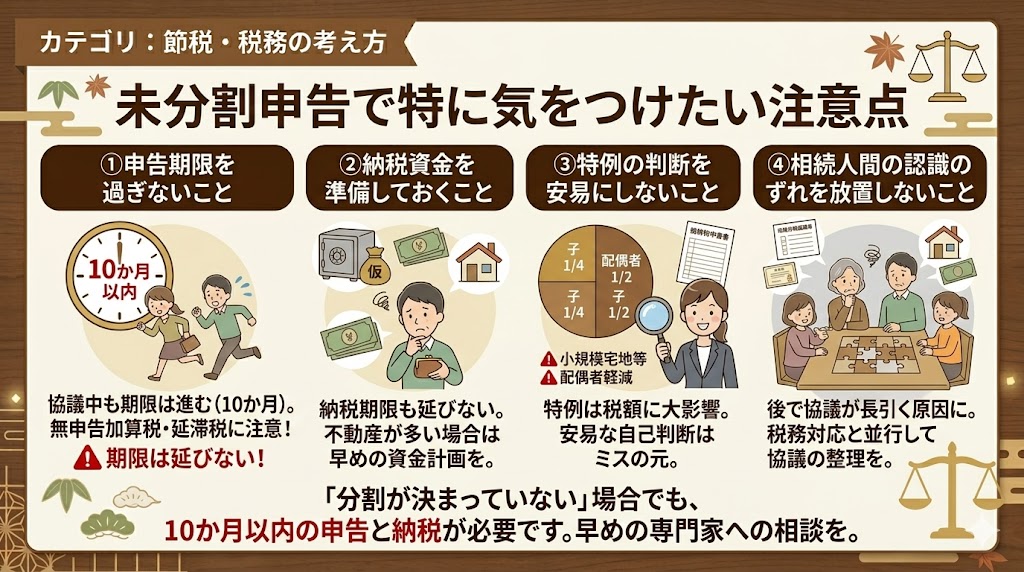

未分割申告で特に気をつけたい注意点

申告期限を過ぎないこと

もっとも重要なのは、遺産分割協議がまとまっていなくても申告期限を過ぎないことです。未分割であること自体は珍しくありませんが、期限後申告になってしまうと加算税や延滞税の問題が生じます。

納税資金を準備しておくこと

未分割であっても、原則として納税期限は延びません。財産の大半が不動産で、手元資金が少ない場合は、納税資金の確保が大きな課題になることがあります。早めに資金繰りを検討しておくことが大切です。

特例の判断を安易にしないこと

配偶者の税額軽減や小規模宅地等の特例は、相続税額に大きく影響します。未分割の案件では、将来の分割見込みも踏まえた検討が必要になるため、自己判断で進めるとミスにつながるおそれがあります。

相続人間の認識のずれを放置しないこと

相続人ごとに「誰が何を取得する予定なのか」という認識が食い違っていると、後でさらに協議が長引くことがあります。税務対応と並行して、協議の整理も進めていくことが重要です。

このような場合は早めに専門家へ相談したほうが安心です

未分割申告は、通常の相続税申告よりも判断が難しくなる場面があります。特に次のようなケースでは、早めに専門家へ相談したほうが安心です。

未分割の状態では、「とりあえず申告する」だけでなく、後日の見直しも見据えて進めることが大切です。早い段階で整理しておくことで、不要な税負担や手続き漏れを防ぎやすくなります。

もちろん当事務所でも相続税申告の要否判定、財産評価などサポートします。

「何から手を付ければいいかわからない・・・」そんな場合もご相談ください。

以下のボタンから、お問い合わせください。

申告期限までに未分割の場合まとめ

申告期限までに遺産分割協議がまとまらない場合でも、相続税の申告期限が延びるわけではありません。未分割のままでも、原則として法定相続分を前提に期限内申告・納税を行う必要があります。

また、未分割の状態では、配偶者の税額軽減や小規模宅地等の特例をそのまま使えないことがあり、いったん税額が高くなる場合があります。そのため、申告期限後3年以内の分割見込書の提出を忘れないことが重要です。

後日遺産分割がまとまれば、更正の請求によって税額を見直し、納めすぎた税金が戻る可能性もあります。未分割だから申告できないと考えるのではなく、まずは期限内申告を優先し、その後の対応も見据えて進めることが大切です。

相続税申告の全体像を確認したい方は、あわせて以下の記事もご覧ください。相続税の料金表はこちら。

-

-

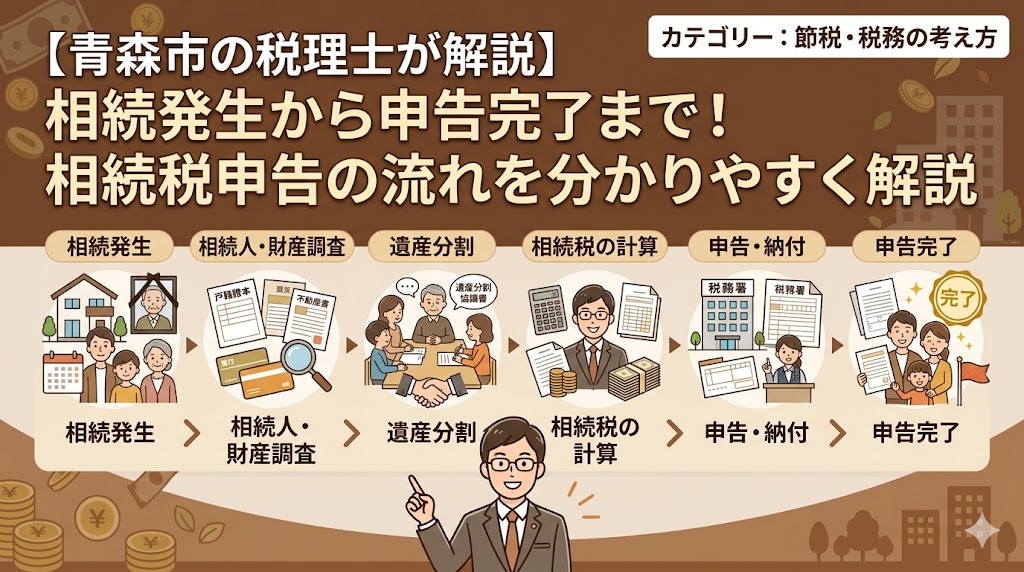

【青森市の税理士が解説】相続発生から申告完了まで!相続税申告の流れを分かりやすく解説

身近な方が亡くなられ、深い悲しみのなかで「相続の手続き、何から手をつければいいのか分からない」と不安を抱えている方も多いのではないでしょうか。 この記事では、青森市で相続のご相談を多く承っている税理士 ...

{kind=link}