「iDeCoはもう古い、今はNISAだ」と思っていませんか?

実は2026年から2027年にかけて、iDeCo(個人型確定拠出年金)は過去最大級の改正を迎えます。

特に個人事業主や会社経営者・役員にとっては、老後資金形成と節税の両面で“最強クラスの制度”へと進化する可能性を秘めています。

一方で、iDeCoには見落とされがちな「出口(受け取り時)の罠」も存在します。

受け取り方を誤ると、現役時代に享受した節税メリットが、退職後に税金や社会保険料として一気に回収されてしまうケースも珍しくありません。

本記事では、最新の法改正スケジュールを整理したうえで、経営者にとって現実的かつ安全な資産形成ポートフォリオ、 そして絶対に損しないための出口戦略を体系的に解説します。

【速報】iDeCoの大改正スケジュールと変更点

直近及び今後予定されている法改正により、iDeCoの使い勝手は大きく変わります。

まずは、いつ・何が変わるのかを時系列で押さえておきましょう。

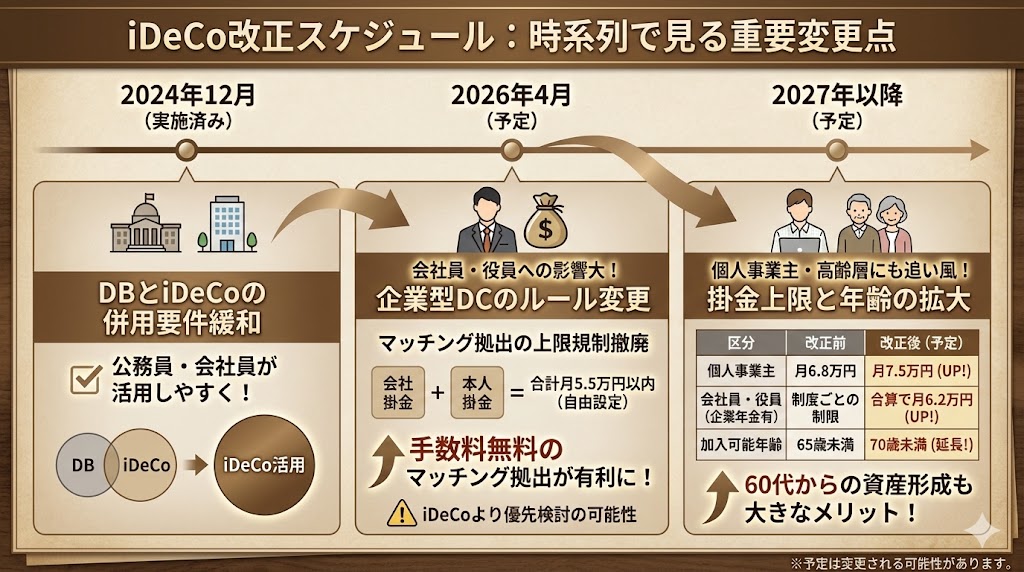

2024年12月改正(実施済み)

2024年12月の改正では、確定給付企業年金(DB)とiDeCoの併用要件が緩和されました。

これにより、公務員やDB制度のある企業に勤める会社員でも、iDeCoを活用しやすくなっています。

2026年4月改正(予定):会社員・役員への影響が大きい改正

2026年4月からは、企業型DC(確定拠出年金)を導入している会社に勤務する会社員・役員にとって、非常に重要な改正が予定されています。

これまで「マッチング拠出(加入者掛金)」は、会社が拠出する金額と同額までという制限がありました。

しかし改正後はこの制限が撤廃され、会社掛金と本人掛金の合計が月5.5万円以内であれば、本人掛金を自由に設定できるようになります。

企業型DCがある場合は、手数料がかかるiDeCoよりも、手数料実質無料のマッチング拠出を優先した方が有利になるケースが増える点に注意が必要です。

2027年以降の改正(予定):個人事業主・高齢層にも追い風

2027年以降は、掛金上限額の引き上げと加入可能年齢の延長が予定されています。

| 区分 | 改正前 | 改正後(予定) |

|---|---|---|

| 個人事業主 | 月6.8万円 | 月7.5万円 |

| 会社員・役員(企業年金あり) | 制度ごとの制限あり | 合算で月6.2万円 |

| 加入可能年齢 | 65歳未満 | 70歳未満 |

特に加入年齢の延長は、「60代からiDeCoを始めても意味がない」と考えていた層にとって、大きなメリットになります。

個人事業主・経営者のための最適なポートフォリオ戦略

経営者にとって重要なのは、「どの商品を買うか」よりも、 どの制度に、どの順番で、どれだけ資金を配分するかです。

資産形成では、節税効果(守り)、運用益(攻め)、資金繰り(流動性)のバランスを欠くと、 黒字でも資金ショートを起こすリスクがあります。

簡単にいうと、ポートフォリオとは「お金の置き場所を分散させて、将来も今も困らないようにする考え方」です。

優先順位の基本的な考え方

まず検討すべきは小規模企業共済です。

掛金が全額所得控除になる点はiDeCoと同じですが、最大の違いは貸付制度があることです。

万が一資金繰りが厳しくなった場合でも、積み立てた掛金を原資に借入ができるため、経営の安全弁になります。

小規模企業共済の詳細は、以下の記事で紹介しています。

-

-

小規模企業共済で賢く節税!個人事業主・経営者のための完全攻略ガイド

「税金が高すぎて手元にお金が残らない……」 「退職金がない個人事業主だから、将来が不安……」 そんな悩みを持つ個人事業主や中小企業経営者にとって、「最強の節税策」とも呼ばれる制度をご存じでしょうか?そ ...

次に位置づけたいのがiDeCoです。 運用益非課税に加え、掛金全額が所得控除になるため、所得税率・住民税率が高い経営者ほど節税効果は大きくなります。

新NISAは流動性が高く使いやすい制度ですが、掛金が所得控除にならない点を踏まえると、 余剰資金での運用枠として位置づけるのが現実的です。

老後資金は小規模企業共済とiDeCoだけでも、充分確保できます。

攻めと守りのバランスを考えて、資産配分を決めましょう。

2027年以降に可能となる強力な節税モデル

法改正後は、小規模企業共済(月7万円)とiDeCo(月7.5万円)を組み合わせることで、 月14.5万円・年174万円の所得控除を作ることが可能になります。

税率30%の方であれば、年間で約52万円の税負担軽減につながる計算です。

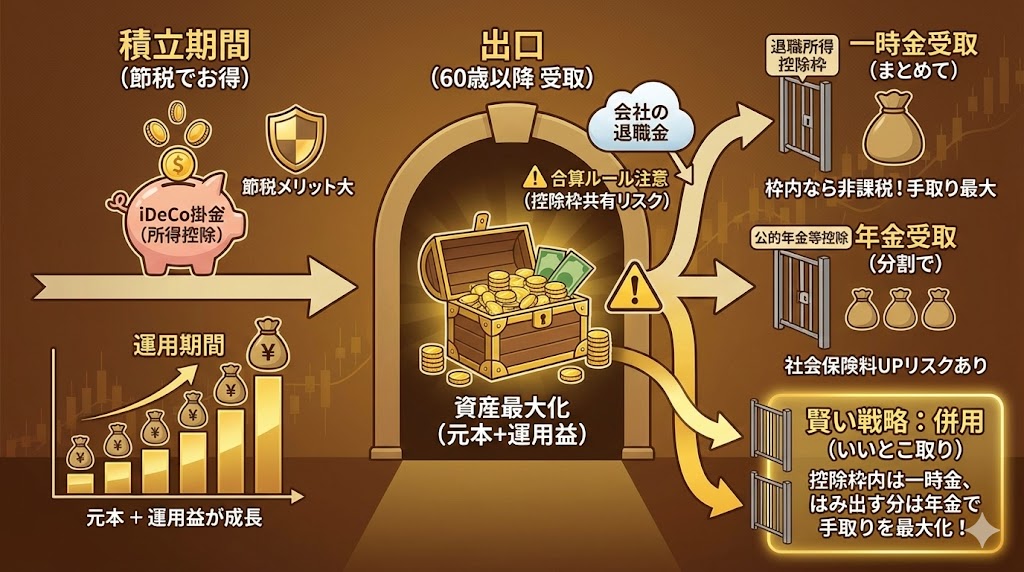

【最重要】iDeCoで失敗しないための出口戦略

iDeCo最大の注意点は、受け取り時の課税関係です。

ここを理解せずに加入すると、「思ったほど手取りが残らない」という結果になりかねません。

退職所得控除の基本

iDeCoを一時金で受け取る場合、退職所得として扱われ、以下の退職所得控除が適用されます。

退職金との合算ルールに注意

会社の退職金とiDeCoを近い時期に受け取ると、退職所得控除を共有することになります。

現在の制度では、iDeCoを先に受け取る場合でも10年以上、退職金を先に受け取る場合は19年以上空けないと、 控除枠が調整される可能性があります。

一時金と年金、どちらを選ぶべきか

基本的には、退職所得控除の範囲内で収まるのであれば一時金受取が最も有利です。

年金受取は、公的年金等控除が使える一方で、社会保険料が増えるリスクもあるため注意が必要です。

現実的には、「控除内は一時金、はみ出す部分のみ年金」という併用戦略が有効です。

まとめと今すぐ取るべき行動

iDeCoは、制度改正を正しく理解し、出口まで設計して初めて真価を発揮します。

まずは、自分の加入期間、退職金の有無、想定受取額を整理し、 退職所得控除がどれくらい使えるのかをシミュレーションしてみてください。

「なんとなく不安なまま放置する」ことが、iDeCo最大のリスクです。

当事務所では、経営者個人の資産形成についてもアドバイスします。

お問い合わせは、以下のページからお願い致します。

は過去最大級の改正を迎えます。 特に個人事業主や会社経営者・役員にと){kind=link}