死亡保険金や死亡退職金は、遺産分割の対象外だから相続税とは関係ないと思われがちです。

しかし、相続税ではどちらもみなし相続財産として扱われ、相続税の対象になることがあります。一方で、一定額までは非課税枠が設けられているため、受け取った金額のすべてに相続税がかかるわけではありません。

この記事では、死亡保険金と死亡退職金の非課税枠の考え方、計算方法、相続人以外が受け取った場合の注意点、法定相続人の数え方まで、できるだけわかりやすく解説します。

死亡保険金と死亡退職金は相続税の対象になる?

死亡保険金は、被相続人の死亡によって支払われる保険金のうち、被相続人が保険料を負担していたものについては、相続税の対象になります。

また、死亡退職金も、被相続人の死亡後に支給が確定した退職手当金等で一定のものは、相続税の対象になります。

このように、死亡保険金や死亡退職金は、民法上の本来の相続財産とは少し性質が異なりますが、相続税では相続等により取得したものとみなされる財産として扱われます。

そのため、「遺産ではないから相続税は関係ない」と考えるのではなく、相続税の計算上は確認が必要な財産だと理解しておくことが大切です。

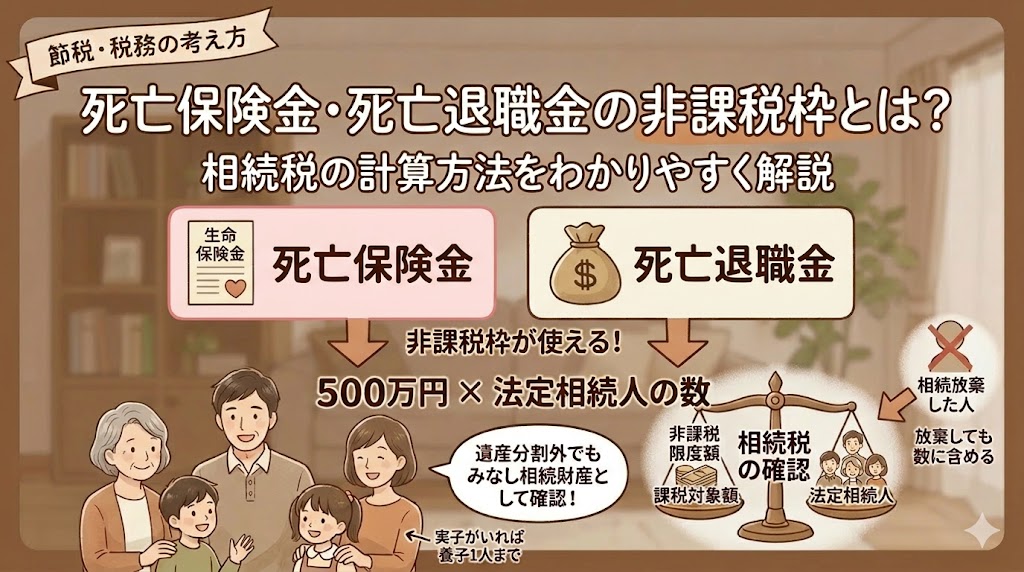

死亡保険金・死亡退職金の非課税枠は「500万円 × 法定相続人の数」

死亡保険金の非課税限度額は、500万円 × 法定相続人の数で計算します。

死亡退職金についても、同じく500万円 × 法定相続人の数で非課税限度額を計算します。

つまり、一般の方はまず「死亡保険金も死亡退職金も、非課税枠は500万円 × 法定相続人の数」と覚えておくと、大枠をつかみやすいでしょう。

そして、受け取った金額がこの非課税限度額を超えた場合は、その超えた部分だけが相続税の課税対象になります。

逆に、非課税限度額以下であれば、その部分については相続税の対象になりません。

非課税枠が使えるのは誰が受け取った場合?

ここは特に重要なポイントです。

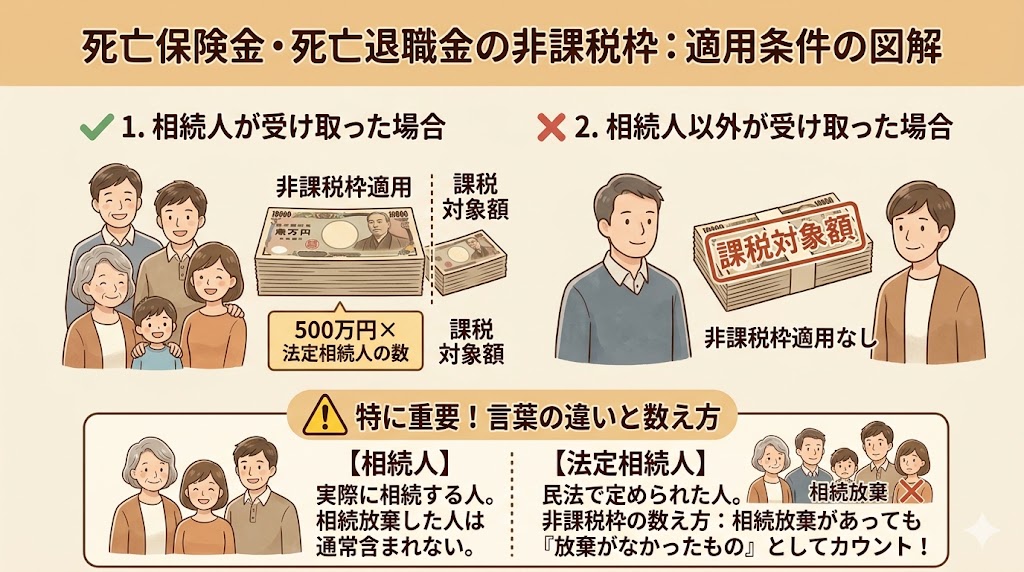

死亡保険金や死亡退職金の非課税枠が使えるのは、相続人が受け取った場合です。

そのため、相続人が受取人になっている死亡保険金や死亡退職金については、500万円 × 法定相続人の数の非課税枠を使って計算できます。

一方で、相続人以外が受け取った場合は、原則としてこの非課税の適用はありません。 受け取る人が誰かによって課税関係が変わるため、金額だけでなく受取人も必ず確認しておく必要があります。

この場合の「相続人」と「法定相続人」は別の意味なので注意が必要です。

相続人・・・実際に相続する人のことです。相続放棄をした人は、通常ここに含めません。

法定相続人・・・民法で定められた相続人のことです。なお、相続税の基礎控除や死亡保険金の非課税枠を計算するときは、相続放棄があっても「放棄がなかったもの」として法定相続人の数を数える点に注意が必要です。

法定相続人の数え方で注意したいポイント

非課税枠は法定相続人の数によって決まるため、法定相続人の数え方を間違えると、非課税限度額の計算も間違いやすくなります。

たとえば、相続放棄をした人がいても、非課税枠を計算するときは、その放棄がなかったものとして法定相続人の数を数えることになります。

また、養子がいる場合は、法定相続人の数に含められる人数に制限があります。実子がいる場合は1人まで、実子がいない場合は2人までです。

そのため、単純に戸籍上の人数をそのまま使えばよいとは限りません。法定相続人の確認に不安がある場合は、先に相続人を整理しておくことが大切です。

法定相続人の確認方法については、こちらの記事で詳しく解説しています。

死亡保険金と死亡退職金の非課税枠は別々に使える?

死亡保険金と死亡退職金の非課税枠は、混同しやすいポイントです。

結論としては、死亡保険金は死亡保険金で非課税枠を計算し、死亡退職金は死亡退職金で非課税枠を計算します。

つまり、法定相続人が2人なら、死亡保険金については1,000万円まで、死亡退職金についても1,000万円まで、というように別々に確認します。

「死亡保険金と死亡退職金を合算して1つの非課税枠で見る」と誤解しやすいですが、整理するときは別々に考えるとわかりやすいでしょう。

非課税枠の計算例

法定相続人が3人で死亡保険金が1,200万円の場合

この場合の非課税限度額は、500万円 × 3人 = 1,500万円です。

死亡保険金が1,200万円であれば、非課税限度額の範囲内なので、相続税の課税対象にはなりません。

法定相続人が2人で死亡退職金が1,500万円の場合

この場合の非課税限度額は、500万円 × 2人 = 1,000万円です。

死亡退職金が1,500万円であれば、1,000万円を超える500万円が相続税の課税対象になります。

死亡保険金と死亡退職金の両方がある場合

たとえば法定相続人が2人で、死亡保険金が900万円、死亡退職金が1,300万円あるケースを考えます。

この場合、死亡保険金の非課税限度額は1,000万円なので、900万円はすべて非課税枠の範囲内です。

一方、死亡退職金の非課税限度額も1,000万円なので、1,300万円のうち300万円が課税対象になります。

このように、死亡保険金と死亡退職金は分けて考えると整理しやすくなります。

【死亡保険金・死亡退職金の非課税枠】よくある注意点

相続人以外が受け取ると非課税枠が使えない

金額だけを見て「500万円 × 法定相続人の数まで非課税」と考えてしまうと、受取人の条件を見落としやすくなります。相続人以外が受け取る場合は、原則としてこの非課税枠は使えません。

法定相続人の数え方を間違えやすい

相続放棄があった場合や養子がいる場合は、法定相続人の数え方に注意が必要です。非課税限度額を計算するときは、一般的な感覚だけで判断しないほうが安全です。

死亡保険金や死亡退職金は「遺産ではないから無関係」と誤解しやすい

遺産分割の対象外であっても、相続税ではみなし相続財産として扱われることがあります。遺産分割の話と相続税の話は、同じではない点に注意が必要です。

弔慰金とは区別して考える

死亡退職金と似たものとして弔慰金がありますが、税務上の扱いは同じではありません。弔慰金は別の基準で非課税になることがあるため、死亡退職金と混同しないようにしましょう。

【死亡保険金・死亡退職金の非課税枠】まとめ

死亡保険金と死亡退職金は、相続税ではみなし相続財産として扱われるため、相続税の計算上は確認が必要です。

ただし、相続人が受け取る場合は、どちらも500万円 × 法定相続人の数の非課税枠があります。非課税限度額を超えた部分だけが課税対象になります。

一方で、相続人以外が受け取る場合は、原則としてこの非課税枠は使えません。また、法定相続人の数え方も、相続放棄や養子の有無によって注意が必要です。

まずは、誰が受け取るのか、法定相続人は何人か、受け取る金額はいくらかを整理し、死亡保険金と死亡退職金を分けて確認することが大切です。

当事務所では相続税に関するご相談もオンラインで受付ております。

お問い合わせは、以下のボタンからお願い致します。相続税の料金表はこちら。

-

-

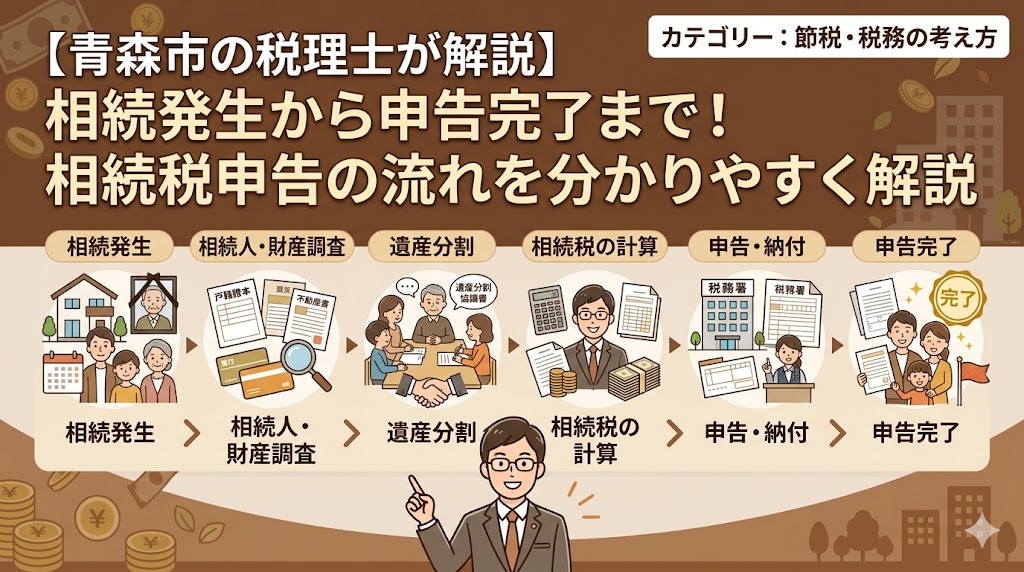

【青森市の税理士が解説】相続発生から申告完了まで!相続税申告の流れを分かりやすく解説

身近な方が亡くなられ、深い悲しみのなかで「相続の手続き、何から手をつければいいのか分からない」と不安を抱えている方も多いのではないでしょうか。 この記事では、青森市で相続のご相談を多く承っている税理士 ...

-

-

相続税の基礎控除とは?いくらまで申告が必要ないのかをやさしく解説

相続税は、財産を相続したら必ずかかるわけではありません。まず確認したいのが、相続税の基礎控除です。 基礎控除とは、簡単にいうと「相続税がかかるかどうかの目安になる金額」です。相続する財産の総額がこの基 ...

{kind=link}