起業を決意した皆さん、おめでとうございます。しかし、事業をスタートさせるにはどうしても「お金」という燃料が必要です。

実績のない創業者が一番頼りにできるのが、政府系金融機関である日本政策金融公庫(公庫)です。

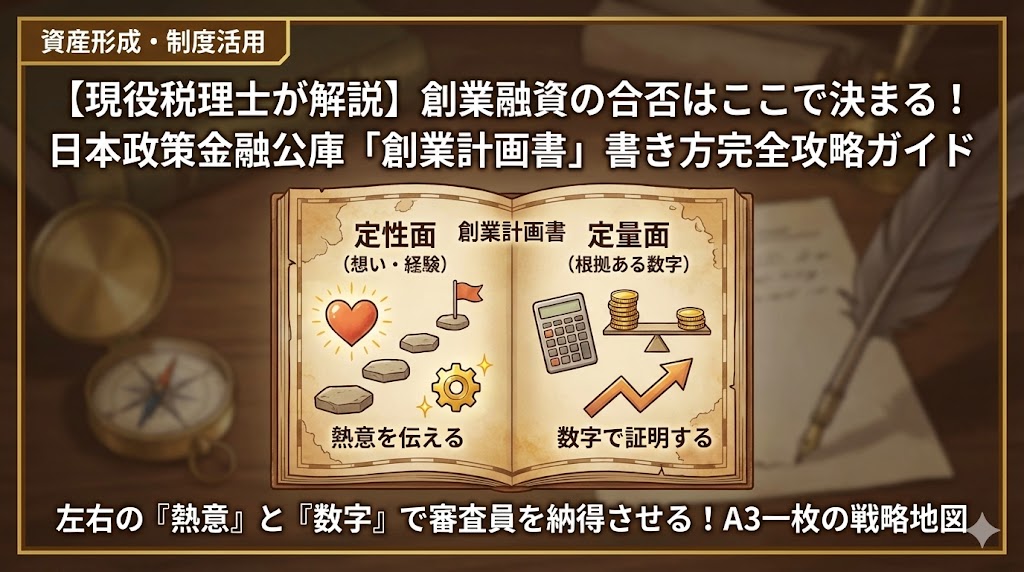

公庫の審査で最も重要なのが「創業計画書」です。

公式サイトからダウンロードできるこの書類は、実はA3用紙1枚だけのシンプルなものです。

「これならすぐ書けそう」と思うかもしれませんが、この1枚に「あなたの事業が絶対に潰れない根拠」を詰め込まなければなりません。

今回は税理士である私が、審査担当者が思わず「この人なら貸せる!」と納得してしまう創業計画書の書き方を、専門用語なしで分かりやすく解説します。

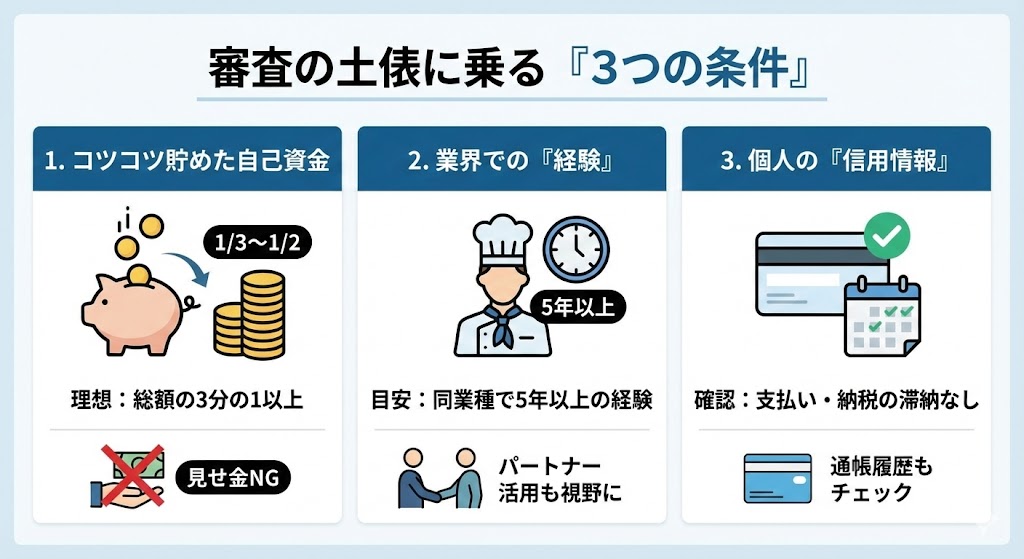

ペンを取る前に確認!審査の土俵に乗る「3つの条件」

いきなり計画書を書き始めてはいけません。

実は、書く前の段階で勝負が決まっていることも多いのです。

まずは以下の3つをチェックしましょう。

1. 「コツコツ貯めた」自己資金はあるか?

制度上は「自己資金ゼロ」でも申し込める場合がありますが、審査の実態としては非常に厳しいのが現実です。

- 理想の目安: 創業に必要な総額の3分の1〜半分程度です。

- なぜ必要?: 審査担当者は「事業のためにどれだけ計画的に準備(貯金)をしてきたか」を見て、あなたの本気度を測っているからです。

- 注意点: 審査直前に知人から借りて一時的に入金したお金(見せ金)は、通帳の履歴からすぐにバレるので絶対にNGです。

2. その業界での「経験」はあるか?

「未経験だけど夢があるからラーメン屋をやりたい」という熱意だけでは、お金を借りるのは難しいです。

- 目安: 同業種での勤務経験が5年以上あると望ましいとされています。

- 経験がない場合: アルバイトでも良いので現場経験を積むか、フランチャイズの活用、経験豊富なパートナーと組むなどの対策が必要です。

3. 個人の「信用情報」はきれいか?

クレジットカードの支払いや家賃、税金、公共料金の滞納があると、審査は非常に不利になります。

- ここを見られる: 通帳の引き落とし履歴で、毎月決まった日にちゃんと支払いができているか(約束を守れる人か)をチェックされます。

事前準備のポイントは、以下の記事で解説しています。

-

-

創業融資の審査は「準備」で9割決まる!自己資金・経験・計画書の最重要ポイントを税理士が解説

創業融資を成功させるためには、「自己資金」「経験」「計画書」の3つが鍵になると言われています。 しかし、単に「お金を用意した」「経験がある」「書類を書いた」だけでは不十分です。 審査官は、その裏にある ...

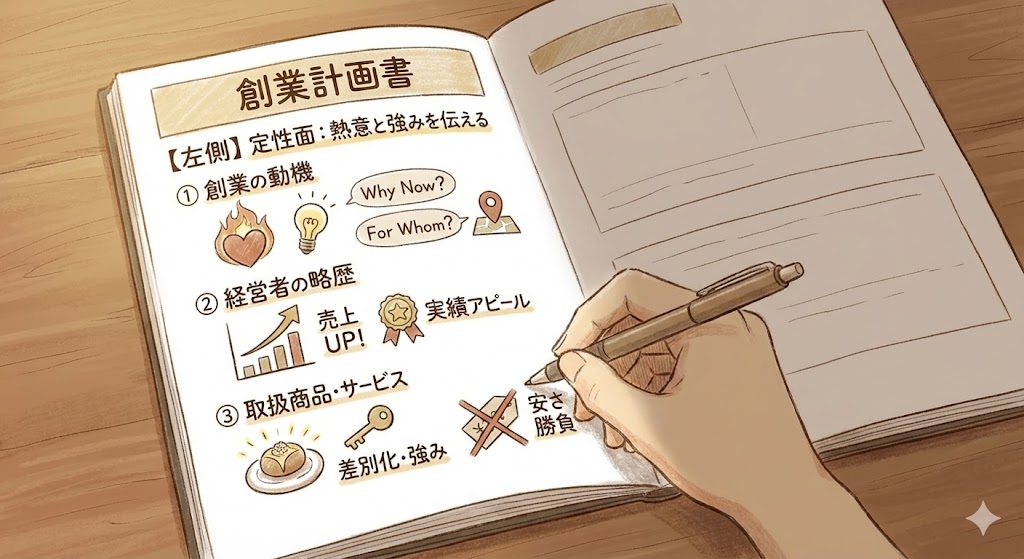

【左側】事業の想いを伝える「定性面」の書き方

創業計画書の左半分は、言葉であなたの熱意や強みを伝えるパートです。

① 創業の動機:自分語りだけでは不十分

「昔からの夢でした」「自分の店を持ちたい」といった個人的な理由だけでは弱いです。

- ポイント: 「なぜ今、その場所でやるのか」「誰の役に立つのか(社会貢献)」という客観的な理由を盛り込みましょう。

- 書き方: 箇条書きなどを使い、枠いっぱいを使って具体的に書いてください。

② 経営者の略歴:ただの履歴書にするな!

ここは「過去の経験が、今回の事業にどう役立つか」を証明する場所です。

- ポイント: 単に「◯◯社勤務」と書くのではなく、「店長として売上を◯%アップさせた」「部下◯人を管理していた」など、数字や実績を具体的にアピールしましょう。

③ 取扱商品・サービス:あなたの「強み」はどこ?

ライバル店との違い(差別化)を明確にします。

- NGワード: 「安さ」だけで勝負するのは危険です。大手に価格競争で勝つのは難しいからです。

- ポイント: 「独自の技術」「特別な仕入れルート」「深夜営業」など、他にはないセールスポイントを具体的に書きましょう。

業種ごとに記入例があるので、近いものを参考にしましょう。

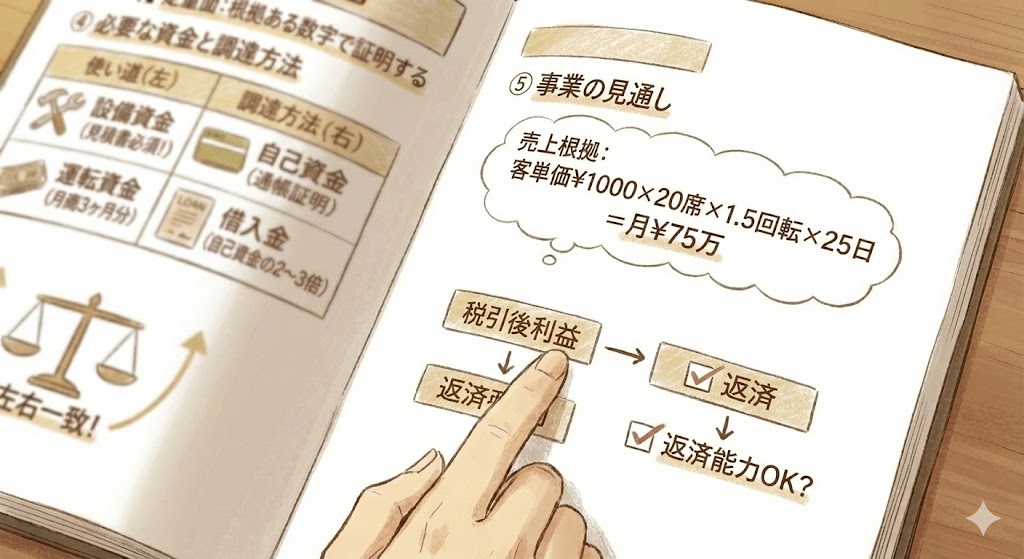

【右側】審査員を納得させる「数字」の作り方

ここが最大の難関、「お金のパズル」です。右半分は数字の整合性が求められます。

④ 必要な資金と調達方法:左右を一致させる

この欄は、「何にお金を使うか(左側)」と「そのお金をどこから集めるか(右側)」を書きます。この左右の合計金額は、必ず1円単位で一致させなければなりません。

| 区分 | 項目 | 内容・書き方のポイント |

|---|---|---|

| 左側 (使い道) |

設備資金 |

内装工事、機械、車両などの初期投資。 必ず業者から見積書を取得し、その金額を正確に記載する。 |

| 運転資金 |

家賃、仕入れ、人件費、広告費など。 売上が安定するまでの「つなぎ資金」として、 月商の3ヶ月分程度を目安に確保する。 |

|

| 右側 (調達方法) |

自己資金 | 通帳で入金履歴を含めて証明できる金額を記載する。 |

| 親族からの借入 |

ある場合は必ず正直に記載する。 贈与か借入かで税務上の扱いが変わる点に注意。 |

|

| 借入金(公庫) |

日本政策金融公庫から借りたい金額。 目安は自己資金の2〜3倍程度、多くても9倍までが現実的。 |

設備資金として融資を申し込む場合は、見積書は必須です。

事前に準備しておきましょう。

⑤ 事業の見通し:妄想ではなく「根拠」を書く

創業当初と、軌道に乗った後(1年後など)の「売上」と「利益」の予測を書きます。

| 項目 | 内容 | 審査で見られるポイント |

|---|---|---|

| 最重要ポイント |

「なぜその売上になるのか?」という 根拠(計算式)が必要 |

感覚や意気込みではなく、 数字で説明できているか |

| 悪い例 | 「頑張って月100万円売ります」 |

根拠がなく、 妄想・希望的観測と判断されやすい |

| 良い例(飲食店) |

客単価1,000円 × 席数20席 × 1日1.5回転 × 25日営業 = 月75万円 |

客数・単価・営業日数が分解され、 再現性のある売上として評価されやすい |

| 注意点 |

借金の返済は 税金を引いた後の利益から行う |

毎月の返済額を 最終利益で賄えるか 赤字だと「返せない」と判断される |

右側の数字面については、当事務所でサポートさせて頂きます。

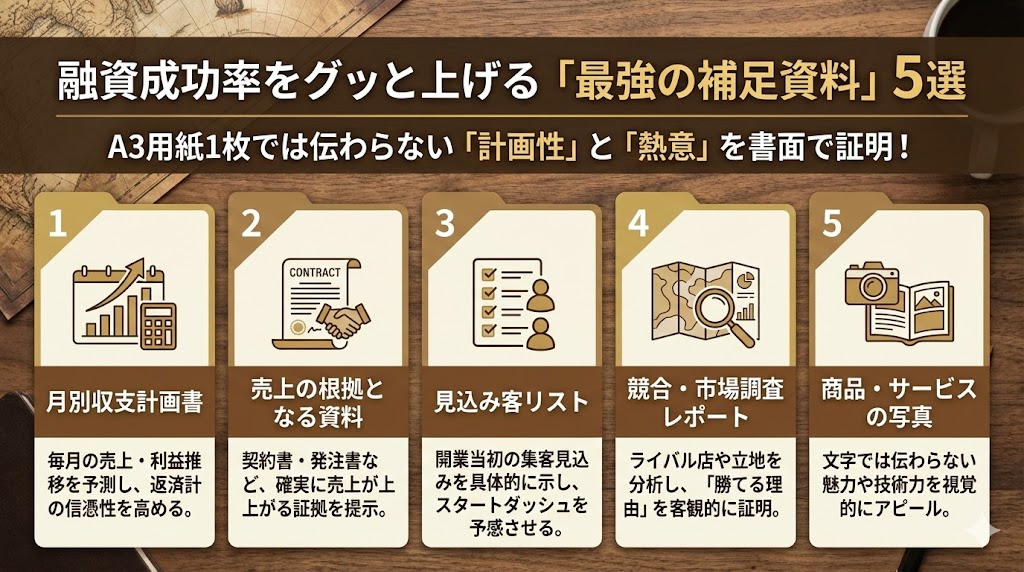

融資成功率をグッと上げる「最強の補足資料」5選

創業計画書の所定用紙はA3サイズ1枚のみ。これだけであなたの事業の全貌を伝えるのは不可能です。

そこで、プロが必ず実践しているのが「補足資料(別紙)」の提出です。

「口頭で説明すればいい」と思わずに、書面で用意することで、「計画性がある」「熱意がある」と高く評価されます。

1. 月別収支計画書(予測損益計算書)

- 内容: 創業から1年〜2年程度の、「毎月の」売上、経費、利益の推移を予測した表です。

- なぜ必要?: 公庫の用紙には「創業当初」と「軌道に乗った後」の2時点しか書けません。その間の「徐々に売上が伸びていく過程」や「季節ごとの変動」を見せることで、返済計画の信憑性が格段に上がります。

月別収支計画書(Excel)は、こちらのページからダウンロードできます。

2. 売上の根拠となる資料(契約書・発注書など)

- 内容: すでに取引が決まっている、または内諾を得ている案件の「契約書」「注文書」「請求書」のコピー。まだ契約前なら、やり取りしている「メール」や「LINE」のスクショでも有効です。

- なぜ必要?: 「売れる予定です」という言葉よりも、たった1枚の契約書の方が圧倒的に信用されます。「すでに待っているお客さんがいる」という最強の証明になります。

3. 見込み客リスト

- 内容: 開業したら来てくれそうな友人、知人、前職の顧客(持ち出し可能な場合)などのリストです。

- なぜ必要?: 特に店舗ビジネスやサービス業の場合、「オープン初日からこれだけの人が来てくれる見込みがある」というリストは、スタートダッシュの成功を予感させます。

私自身も創業融資の申し込みで、1〜3を補足資料として提出しました。

4. 競合調査・市場調査レポート

- 内容: 出店予定地の近くにあるライバル店のメニュー、価格、客入り状況を調査したレポートや、店舗前の交通量調査のデータなど。

- なぜ必要?: 「なんとなくこの場所にした」ではなく、「勝てる見込みがあってこの場所を選んだ」というマーケティング能力をアピールできます。

5. 商品・サービスの写真やポートフォリオ

- 内容: 飲食店なら「料理の写真やメニュー表の案」、美容室なら「カットモデルの写真」、建設業やクリエイターなら「過去の実績(ポートフォリオ)」など。

- なぜ必要?: 文字だけでは伝わりにくい商品の魅力や技術力を、視覚的に一瞬で伝えることができます。審査担当者がイメージしやすくなるため、非常に効果的です。

まとめ:創業計画書は「未来の地図」

創業計画書は、単にお金を借りるための書類ではありません。

頭の中にある「ぼんやりした夢」を「実現可能なビジネス」に変換するための、あなた自身の未来の地図です。

しっかりとした地図があれば、審査担当者も安心して「お金」という燃料を提供してくれます。

焦らず、じっくりと練り上げて、自信を持って創業のスタートを切ってください!

当事務所では融資サポートも行っております。

お問い合わせは、以下のページからお願い致します。

{kind=link}