資産形成を始めようとすると、株式、債券、不動産、金など、いろいろな選択肢が出てきて迷いやすいものです。

しかし、初心者が最初からすべての資産クラスを細かく理解し、複雑に持つ必要はありません。むしろ、最初は現預金で守りを作り、投資信託で国内外の株式に広く投資するというシンプルな形のほうが、わかりやすく、続けやすいです。

資産形成で大切なのは、難しい商品をたくさん持つことではありません。大切なのは、長期・積立・分散を意識しながら、自分に合った形で無理なく続けることです。

この記事では、主な資産クラスの特徴を整理しながら、なぜ初心者は「投資信託+現預金」というシンプルな形でも十分な理由を、わかりやすく解説します。

資産クラス・・・お金の置き場所。お金を何で持つかの分類。

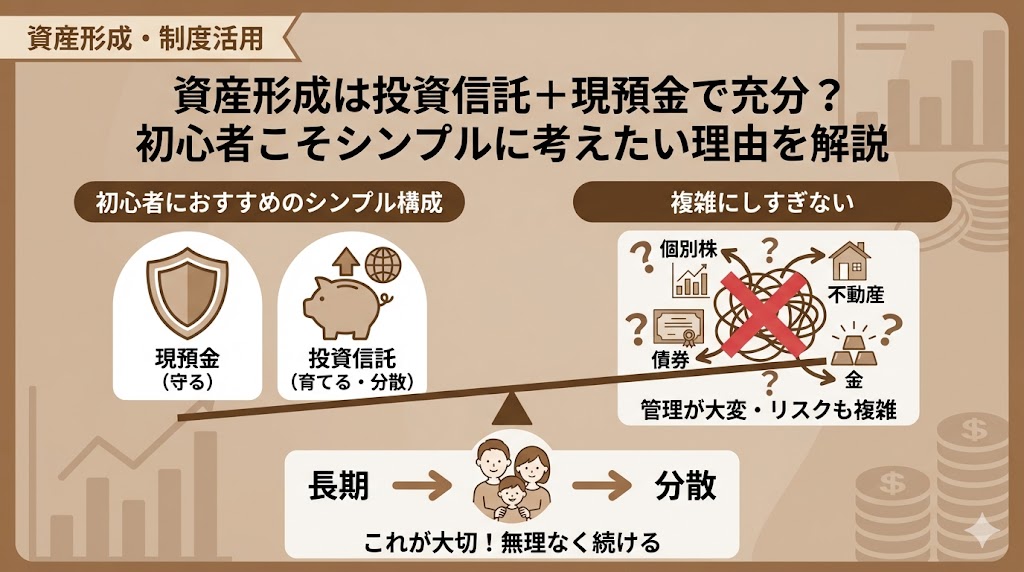

資産形成は複雑にしすぎなくてよい

資産形成を始めると、「株式も、債券も、不動産も、金も持ったほうがよいのでは」と考えたくなるかもしれません。

たしかに、それぞれの資産には違った特徴があります。ただ、初心者が最初から複雑にしすぎると、何を持っているのか自分でもわかりにくくなり、続けにくくなります。

資産形成で大切なのは、商品数を増やすことではなく、守るお金と育てるお金を分けて、長く続けやすい形にすることです。

その意味で、現預金と株式型投資信託の組み合わせは、とてもシンプルで考えやすい方法です。

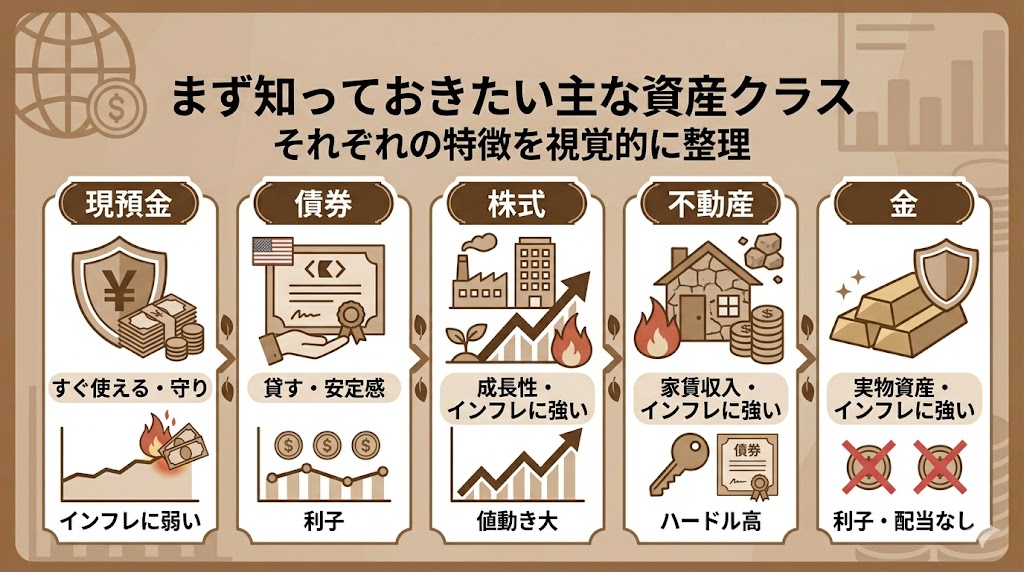

まず知っておきたい主な資産クラス

ここでは、資産形成でよく出てくる主な資産クラスを簡単に整理します。目的は、細かい専門知識を覚えることではなく、それぞれの違いをつかむことです。

株式

株式は、会社の成長に投資する資産です。企業の利益が伸びれば、株式の価値も上がりやすくなります。

そのため、インフレに比較的強く、長期の資産形成では中心になりやすい資産です。ただし、値動きは大きく、短期では大きく下がることもあります。

債券

債券は、国や会社にお金を貸すイメージの資産です。一般的には株式より値動きが小さく、守りの性質が強い資産として考えられます。

デフレに比較的強いとされる一方で、初心者が資産形成を始める段階では、まず現預金で守りを作れば十分な場面も多いです。

不動産

不動産は、家賃収入や資産価値の上昇を期待する資産です。インフレに強い面がありますが、少額で気軽に始めるのは難しく、借入や管理も関わってきます。

実際には、投資というより半分事業のような側面もあり、初心者が最初に選ぶにはハードルが高いです。

金

金は、実物資産の代表例です。インフレや不安定な局面で注目されやすい資産ですが、利子や配当はありません。

そのため、守りの一部として考える余地はあっても、資産形成の主役にはしにくいです。

現預金

現預金は、すぐ使える守りの資産です。生活防衛資金や、近いうちに使うお金を置いておくには向いています。

一方で、インフレや円安には弱く、長期でお金を育てる役割は期待しにくいです。

| 資産クラス | 特徴 | 強み | 弱み | 初心者との相性 |

|---|---|---|---|---|

| 株式 | 会社の成長に投資する資産 | インフレに比較的強く、長期の資産形成の中心になりやすい | 値動きが大きく、短期では大きく下がることもある | ◎ ただし個別株より投資信託のほうが始めやすい |

| 債券 | 国や会社にお金を貸すイメージの資産 | 株式より値動きが小さく、守りの役割を持たせやすい | 初心者の資産形成初期では、現預金と役割が重なりやすい | ◯ 投資額が大きくなってからでもOK |

| 不動産 | 家賃収入や資産価値の上昇を期待する資産 | インフレに強い面があり、収入を得られる可能性もある | 初期投資額が大きく、借入・管理・修繕など手間もかかる | △ 初心者の最初の資産形成にはハードルが高い |

| 金 | 実物資産の代表例 | インフレや不安定な局面で注目されやすい | 利子や配当がなく、資産形成の主役にはしにくい | △ 補助的な資産として考える余地がある |

| 現預金 | すぐ使える守りの資産 | 生活防衛資金や近いうちに使うお金を置いておきやすい | インフレや円安に弱く、長期でお金を育てる役割は期待しにくい | ◎ 守りの土台として必須 |

個別株は魅力があっても初心者にはリスクが大きい

個別株とは、特定の会社の株を1社ずつ買うことです。たとえば、トヨタや任天堂など、特定の企業にしぼって投資するイメージです。

うまくいけば大きく増える可能性もありますが、その会社の業績悪化、不祥事、競争力低下、最悪の場合は倒産など、1社特有のリスクを強く受けます。

つまり、個別株は「当たれば大きい」一方で、「外したときの影響も大きい」資産です。

資産形成の土台として考えるなら、初心者が最初から個別株の銘柄選びに時間を使うより、もっとシンプルで分散しやすい方法のほうが現実的です。

債券は守りの資産だが、最初は現預金でもOK

債券は、株式より値動きが穏やかで、守りの性質が強い資産です。本来は、資産全体の安定感を高める役割があります。

ただし、資産形成を始めたばかりで投資額がまだ大きくない段階では、債券まで細かく持たなくても、まずは現預金で守りを作るという考え方でも十分わかりやすいです。

生活防衛資金や近いうちに使うお金を現預金で持ち、そのうえで長期で育てたいお金を投資に回すほうが、初心者には整理しやすいでしょう。

不動産投資はインフレに強いが、初心者向きとは言いにくい

不動産は、インフレに強い面があります。物価が上がる局面では、家賃や不動産価格に影響が出ることもあるためです。

ただし、不動産投資は少額で気軽に始めにくく、初期投資額が大きくなりやすいです。自己資金だけでなく、借入が必要になることも珍しくありません。

さらに、空室、修繕、管理会社とのやり取り、税務処理など、手間もかかります。実務的には、単なる「ほったらかし投資」というより、半分事業のような面もあります。

税理士として見ても、不動産投資は管理や判断が必要な分野です。初心者の最初の資産形成としては、ハードルが高いといえるでしょう。

青森では自己所有の自宅を持っている方も多いため、見方を変えると、すでに不動産という資産を持っている人も少なくありません。だからこそ、資産形成では追加で不動産投資をするより、まずは現預金や投資信託とのバランスを整える考え方も大切です。

金は守りの一面があるが、増やす資産ではない

金は、インフレや経済不安のときに注目されやすい資産です。実物資産としての安心感があります。

ただし、金そのものは利子や配当を生みません。会社のように利益を増やしていくわけでもないため、資産形成の中心にするにはやや弱い面があります。

そのため、補助的な役割として考えることはあっても、初心者が最初から大きく持つ必要は薄いでしょう。

金投資はリタイアを考える60代になってからでOKです。

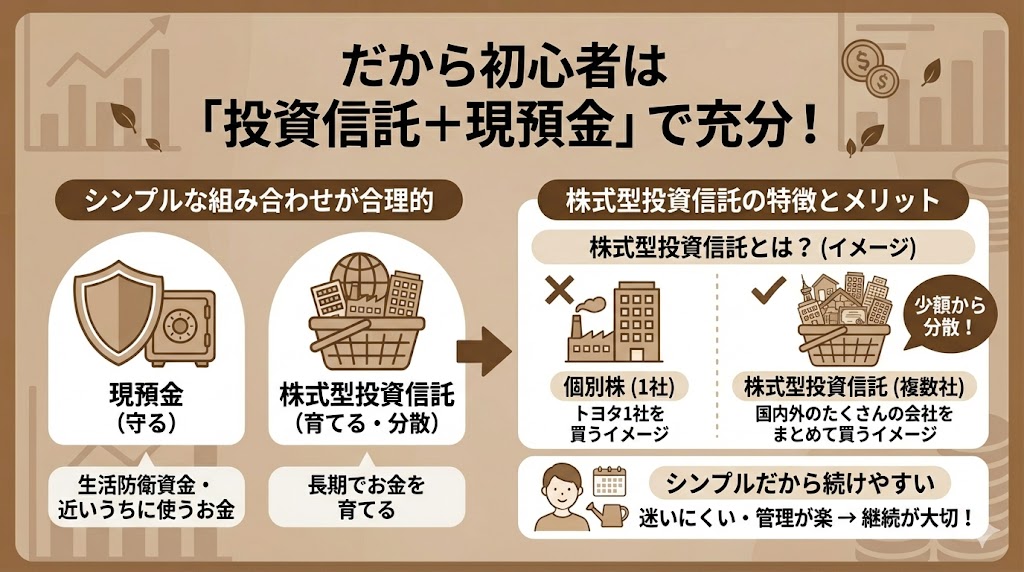

だから初心者は「投資信託+現預金」で充分

ここまで見てきたように、資産クラスにはそれぞれ特徴があります。ただ、初心者が最初から全部を使いこなす必要はありません。

むしろ、現預金で守りを作り、投資信託で国内外の株式に広く投資するという形だけでも、かなり合理的です。

現預金は、生活防衛資金や近いうちに使うお金を守る役割があります。一方で、投資信託は、長期でお金を育てる役割を担いやすいです。

株式型投資信託なら少額から国内外に分散できる

株式型投資信託なら、日本株だけでなく海外株も含めて、少額から幅広く分散しやすいです。

個別株のように1社にしぼる必要がなく、国内外の多くの会社にまとめて投資しやすいのが大きな特徴です。

株式型投資信託とは?

株式型投資信託とは、たくさんの人から集めたお金をまとめて運用し、国内外の多くの会社の株式に分けて投資する商品です。

超簡単にいうと、個別株が「トヨタ1社を買う」イメージなのに対して、株式型投資信託は「日本や海外のたくさんの会社をまとめて買う」イメージです。

そのため、1社だけにしぼる個別株よりもリスクを分散しやすく、初心者でも少額から始めやすいのが特徴です。

シンプルだから続けやすい

投資信託+現預金の形は、商品選びで迷いにくく、管理も比較的シンプルです。

資産形成では、「何を買うか」だけでなく、「続けられるかどうか」がとても大切です。

資産形成の目的は「インフレ・円安に負けない資産配分にすること」

シンプルな形のほうが、途中で迷いにくく、継続しやすくなります。

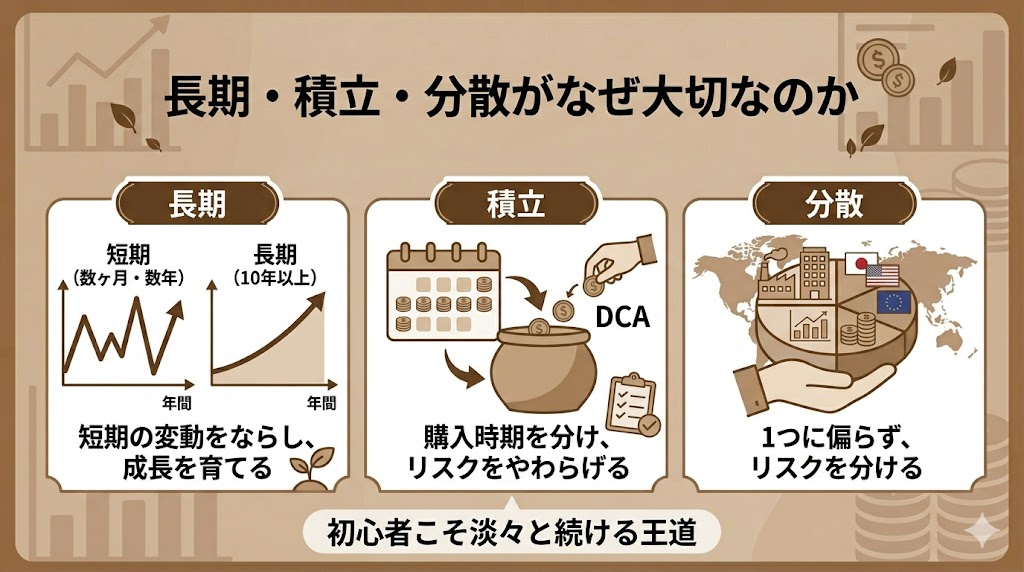

長期・積立・分散がなぜ大切なのか

資産形成では、長期・積立・分散が基本といわれます。これは単なる決まり文句ではなく、初心者ほど大事にしたい考え方です。

長期が大切な理由

株式は、短い期間では大きく上下することがあります。そのため、数か月や1〜2年だけで結果を見ようとすると、不安になりやすいです。

一方で、長い期間で見ると、短期的な上がり下がりの影響はならされやすくなります。だからこそ、資産形成では、短期で当てるよりも、長く持ちながら育てる考え方が大切です。

積立が大切な理由

積立とは、一度に大きなお金を入れるのではなく、毎月など決まったタイミングで少しずつ投資していくことです。

少しずつ積み立てることで、高いときにまとめて買ってしまうリスクをやわらげやすくなります。また、一度に大きなお金を用意しなくても始めやすいです。

分散が大切な理由

分散とは、1社や1つの国、1つの資産だけに集中しないことです。

個別株のように1社だけにしぼると、その会社に何かあったときの影響が大きくなります。一方で、投資信託なら多くの会社や地域に分けて持ちやすく、1つに偏るリスクをやわらげやすいです。

初心者ほど長期・積立・分散と相性がよい

初心者は、値動きを細かく読むことや、売買タイミングを当てることを目指さなくて大丈夫です。

むしろ、長期・積立・分散を意識しながら、シンプルな商品を淡々と続けるほうが、資産形成の王道といえます。

複利効果を活かすには、早く・長く・続けることが大切

資産形成で重要なのは、難しい商品を探すことよりも、複利が働く時間を確保することです。

複利とは?

複利とは、運用で得た利益が、さらに次の利益を生む仕組みです。超簡単にいうと、利益にさらに利益がつくイメージです。

この効果は、短期間ではあまり実感しにくいですが、長い時間をかけるほど効きやすくなります。

下記は100万円投資、年利5%で単利・複利を比較したデータです。

| 運用年数 | 単利 | 複利 | 差額 |

|---|---|---|---|

| 1年 | 1,050,000円 | 1,050,000円 | 0円 |

| 2年 | 1,100,000円 | 1,102,500円 | 2,500円 |

| 3年 | 1,150,000円 | 1,157,625円 | 7,625円 |

| 4年 | 1,200,000円 | 1,215,506円 | 15,506円 |

| 5年 | 1,250,000円 | 1,276,282円 | 26,282円 |

| 6年 | 1,300,000円 | 1,340,096円 | 40,096円 |

| 7年 | 1,350,000円 | 1,407,100円 | 57,100円 |

| 8年 | 1,400,000円 | 1,477,455円 | 77,455円 |

| 9年 | 1,450,000円 | 1,551,328円 | 101,328円 |

| 10年 | 1,500,000円 | 1,628,895円 | 128,895円 |

なぜシンプルな資産形成が複利と相性がよいのか

商品を頻繁に入れ替えたり、複雑なことをしすぎたりすると、途中で迷って続けにくくなります。

その点、投資信託+現預金のようなシンプルな形なら、積立を続けやすく、長期保有もしやすいです。その結果、複利効果を活かしやすくなります。

最低でも5年、できれば10年以上使わないお金で考えたい

投資は、すぐ使う予定のお金で行うものではありません。短期では値動きに振り回されやすいためです。

最低でも5年、できれば10年以上使わないお金を前提にしたほうが、長期・積立・分散の考え方とも合いやすくなります。

こんな人は「投資信託+現預金」の形が向いている

- 資産形成をこれから始める人

- 難しい商品選びに時間をかけたくない人

- 少額から始めたい人

- 本業が忙しく、管理の手間を増やしたくない人

- 個別株や不動産ほど大きなリスクは取りたくない人

こうした方にとっては、投資信託+現預金のシンプルな形が、かなり相性のよい選択肢になります。

よくある誤解

投資信託だけでは物足りないわけではない

投資信託だけでは地味に見えるかもしれませんが、初心者にとっては十分合理的です。シンプルな形のほうが、長く続けやすいという強みがあります。

債券や金や不動産を最初から全部持つ必要はない

資産形成の初期段階では、管理しやすさも大切です。最初からすべてをそろえる必要はなく、必要に応じて後から考えれば十分です。

現預金は無駄ではない

現預金は、生活防衛資金や近いうちに使うお金を守るために必要です。投資信託とセットで考えることに意味があります。

【資産形成は投資信託+現預金で充分?】まとめ

資産クラスにはそれぞれ役割があります。個別株はリスクが大きく、債券は守りの資産、不動産は手間が大きく、金は利子や配当がありません。

そのため、初心者が最初から全部を持つ必要はありません。まずは現預金で守りを作り、投資信託で国内外の株式に広く投資する形でも、十分合理的です。

そして、資産形成で大切なのは、難しいことを増やすことではなく、長期・積立・分散を意識しながらシンプルに続けることです。

複利効果を活かすためにも、最低でも5年、できれば10年以上使わないお金で、無理のない範囲で積み立てを続けていくことを考えてみましょう。

当事務所では事業だけでなく、資産形成についてのアドバイスも行っています。

「投資に興味があるけど、何から始めればいいのか・・・」そんな方は、以下のボタンからお問い合わせください。料金表はこちら。

-

-

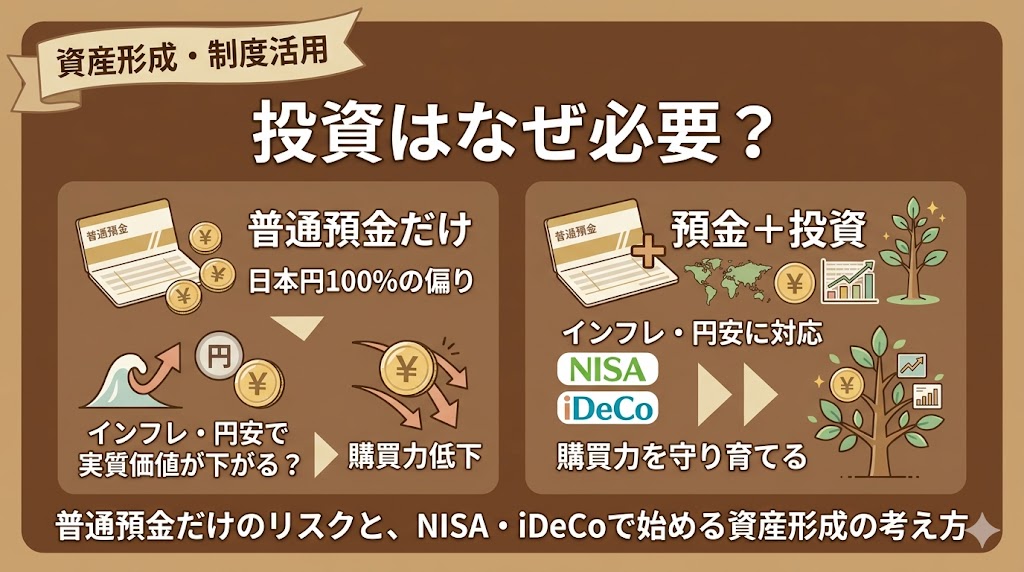

投資はなぜ必要?普通預金だけのリスクと、NISA・iDeCoで始める資産形成の考え方

「投資は怖いから、とりあえず普通預金だけにしている」という方は少なくありません。たしかに、普通預金は金額が大きく動かないため、安心感があります。 ただ、見方を変えると、普通預金だけで資産を持つことは日 ...

{kind=link}