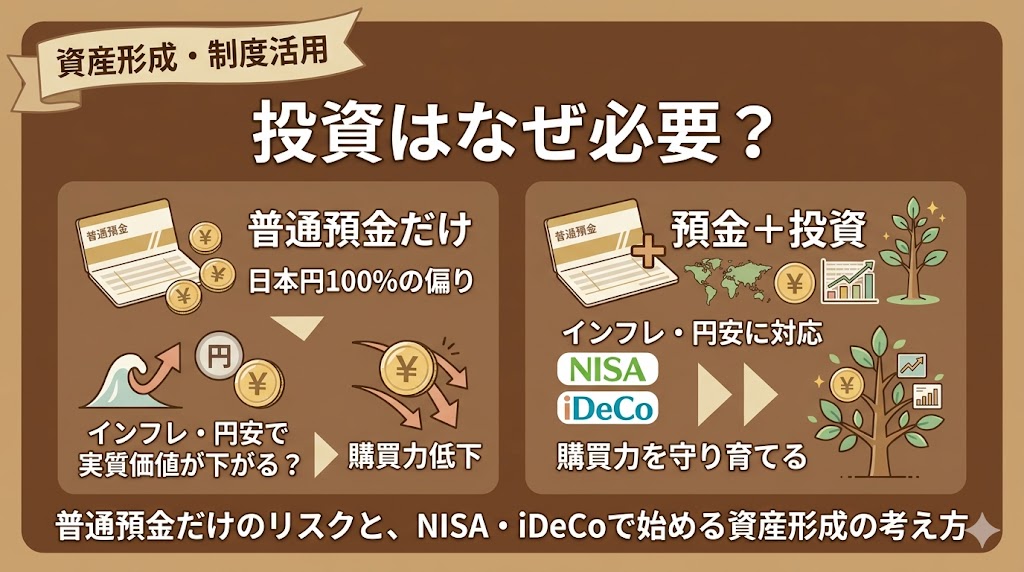

「投資は怖いから、とりあえず普通預金だけにしている」という方は少なくありません。たしかに、普通預金は金額が大きく動きにくく、必要なときにすぐ使えるため、安心感があります。

ただ、見方を変えると、普通預金だけで資産を持つことは日本円だけを100%持っている状態ともいえます。つまり、投資をしていないのではなく、日本円に集中投資している状態です。

それ自体がすぐに悪いわけではありません。生活防衛資金や近いうちに使うお金は、普通預金で持つ意味があります。

しかし、資産のほとんどを普通預金だけにしていると、インフレや円安、低金利の影響を受けやすくなります。この記事では、普通預金だけがなぜ「安全とは言い切れない」のかを、初心者向けにわかりやすく解説します。

普通預金だけが「安全」と思われやすい理由

普通預金が安全だと思われやすいのは、金額が目に見えて減りにくいからです。株式や投資信託のように毎日価格が上下しないため、通帳やアプリの残高を見ても安心しやすいでしょう。

また、普通預金は生活費の支払い、急な出費、生活防衛資金の確保など、日常生活と相性がよい資産です。必要なときにすぐ使える点は、大きなメリットです。

ただし、価格が動かないことと、リスクがないことは同じではありません。普通預金のリスクは、株や投資信託のように目立って見えないだけで、別の形でじわじわ効いてきます。

普通預金だけは「日本円100%」の資産配分

普通預金だけで資産を持つ状態は、別の言い方をすると、日本円だけを100%持っている状態です。

株式、債券、外国資産などを持たず、日本円だけに資産が集中しているためです。つまり、「投資をしていないから安全」なのではなく、日本円に全振りしている状態とも考えられます。

資産配分とは?

資産配分とは、お金をどこに分けて持つかという考え方です。

たとえば、普通預金だけで持つのもひとつの資産配分ですし、預金と投資信託を分けて持つのも資産配分です。大切なのは、「何もしていない」のではなく、すでに何らかの配分をしていると理解することです。

日本円100%だと何に影響を受けやすい?

日本円100%の状態では、日本の物価、日本円の価値、日本の金利環境の影響を受けやすくなります。

物価が上がるインフレや、円の価値が下がる円安の局面では、普通預金だけでは不利になりやすい場面があります。

日本円100%で資産を持つリスク

インフレでお金の“買う力”が下がる

インフレとは、物やサービスの値段が上がっていくことです。

インフレが起きると、預金通帳の数字が同じでも、そのお金で買える量は減ります。たとえば、今まで100円で買えたものが120円になれば、同じ100円で買える量は少なくなります。

つまり、普通預金は金額が減っていなくても、実質的な価値が下がることがあるのです。

円安で生活コストが上がりやすい

円安とは、日本円の価値が外国のお金に対して弱くなることです。

日本は、食料、エネルギー、原材料など、海外に頼っているものが少なくありません。円安になると、海外から買うものの値段が上がりやすく、その影響が身近な商品の価格にも出やすくなります。

普通預金だけで資産を持っていると、日本円の価値が下がる場面で、その影響をそのまま受けやすくなります。

低金利では預けていても増えにくい

普通預金には利息がつきますが、物価上昇を大きく上回るほど増えることは一般的には期待しにくいです。

そのため、残高は減っていないように見えても、物価上昇に追いつけず、実質的にはお金の力が弱くなることがあります。

絶対安心と思っていた普通預金にも、それなりのリスクがあるのです。

政府の基本方針としても、年2%程度の物価上昇が前提になっている

「日本ではずっと物価が上がらない」と思っている方もいるかもしれませんが、実際には、政府や日本銀行は年2%程度の物価上昇を前提に経済運営をしています。

つまり、これから先も「物価がずっと変わらない」前提で資産形成を考えるのは、あまり現実的ではありません。

もちろん、毎年きれいに2%ずつ上がるとは限りません。ただ、長い目で見れば、緩やかに物価が上がっていく社会を前提に備える必要があります。

年2%の物価上昇は小さく見えて、長期では意外と大きい

年2%と聞くと、たいしたことがないように感じるかもしれません。しかし、10年、20年と続くと影響は意外と大きくなります。

たとえば、今100円で買えるものは、年2%ずつ上がると、10年後には約122円、20年後には約149円になります。

つまり、今は100万円で買えるものでも、将来は同じ100万円では足りなくなる可能性があります。

昔の缶ジュースを思い出すとイメージしやすい

物価上昇といわれても実感しにくいかもしれませんが、たとえば缶ジュースや缶コーヒーは、昔より高くなったと感じる方も多いでしょう。

昔は100円で買えるイメージが強かった飲み物でも、今ではそれより高い価格の商品が珍しくありません。こうした変化は、一気に起きるというより、少しずつ積み重なっていきます。

この「少しずつ上がる」が、預金だけでは見えにくいリスクです。

購買力とは?預金のリスクが見えにくい理由

購買力とは、そのお金でどれだけ物やサービスを買えるか、という意味です。

普通預金のリスクは、通帳の数字が減ることではなく、買う力が下がることとして表れやすいです。

100万円の価値はずっと同じではない

100万円という数字は同じでも、物価が上がれば買えるものは少なくなります。逆に、物価が下がるデフレでは、同じ100万円でより多くのものを買えるようになります。

つまり、大切なのは残高の大きさだけではなく、そのお金の実質的な価値です。

預金の弱点は“見えにくいこと”

株式や投資信託は値下がりするとすぐに見えるため、リスクを実感しやすいです。一方、預金は数字が変わりにくいため、リスクを感じにくいです。

しかし実際には、値上がりや円安によって、生活の中でじわじわ効いてきます。

見えないからこそ、気づきにくいリスクだといえます。

普通預金がダメなわけではない

ここで誤解してほしくないのは、普通預金そのものが悪いわけではないということです。普通預金には、はっきりした役割があります。

生活防衛資金として必要

病気やケガ、失業、売上減少、急な出費などに備えるお金は、すぐ使える普通預金で持つのが基本です。

こうした生活防衛資金まで投資に回してしまうと、相場が下がったときに無理に売ることになりやすく、かえって家計が不安定になります。

近いうちに使うお金も預金向き

家賃、税金、教育費、車検、引っ越し費用、事業資金など、近いうちに使う予定があるお金も、普通預金のような値動きの少ない形で持つのが向いています。

問題は「預金があること」ではなく「預金だけに偏ること」

大切なのは、預金をなくすことではありません。問題なのは、資産のほとんどを預金だけで持ち、変化への備えがない状態です。

では、どう考えるのが現実的か

現実的なのは、預金をゼロにすることではなく、守るための預金と、育てるための資産を分けて考えることです。

預金は守り

生活防衛資金や近いうちに使うお金は、預金で持つ意味があります。これは家計を守る土台です。

投資は備え

一方で、将来の物価上昇や円安、長期的な購買力の低下に備えるには、預金だけでは足りない場面があります。

だからこそ、緩やかなインフレについていくためにも、投資を取り入れる意味が出てきます。

投資の目的は、一攫千金ではなく、将来の購買力を維持することです。

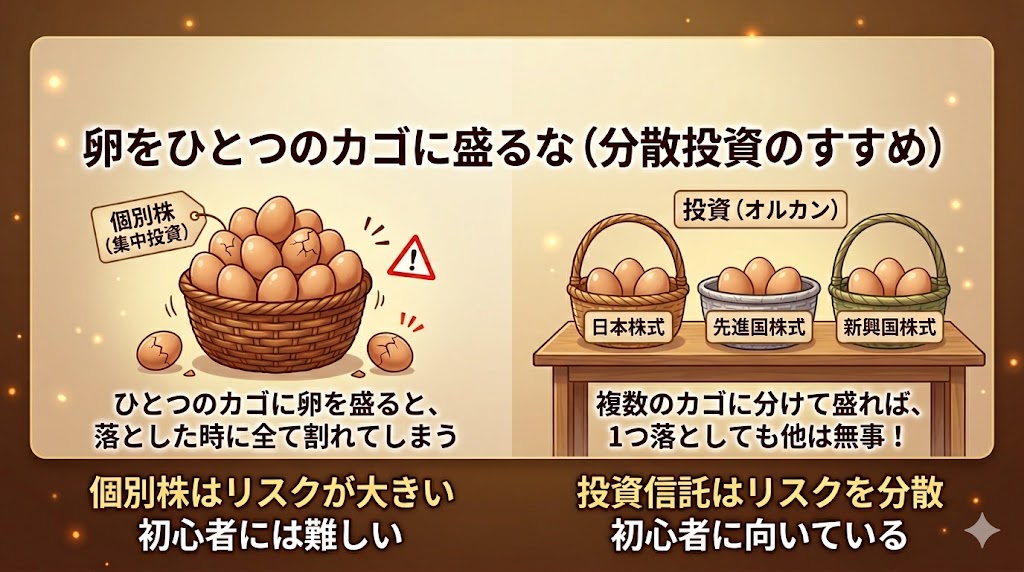

預金だけに偏らない方法として投資信託がある

とはいえ、いきなり個別株を買う必要はありません。初心者が考えやすいのは、まず投資信託です。

投資信託なら、ひとつの商品で複数の会社や地域に分散しやすく、少額から始めやすいのが特徴です。

個別株ではなく投資信託が初心者向きな理由

個別株は1社ごとの影響を強く受けますが、投資信託は幅広く分散しやすいため、初心者にも考えやすい方法です。

また、長期・積立・分散という基本とも相性がよく、資産形成の入り口として取り組みやすいでしょう。

全世界株式型の投資信託が選ばれやすい理由

たとえば全世界株式型の投資信託は、日本だけではなく、海外も含めて広く分散して持つ考え方につながります。

これにより、日本円だけに偏りすぎる状態から離れやすくなり、インフレや円安への備えとして考えやすくなります。

このブログでおすすめしている「オルカン」の年リターンは約5%。

政府の目標としている年2%の物価上昇に、充分に対応できる投資です。

こんな人は預金だけの見直しを考えたい

- 生活防衛資金以上に現金を寝かせている人

- 将来の物価上昇が不安な人

- 老後資金をこれから準備したい人

- 円安や値上がりが気になっている人

一方で、生活防衛資金もまだ十分でない人や、家計がぎりぎりの人は、投資より先に家計の見直しを優先したほうがよいでしょう。

よくある誤解

普通預金はノーリスクではない

普通預金は価格変動が見えにくいだけで、インフレや円安による購買力低下のリスクがあります。

投資を始める=個別株を買うことではない

投資には投資信託のような選択肢もあり、初心者はいきなり個別株から始めなくても大丈夫です。

預金を全部やめる必要はない

預金には生活を守る大切な役割があります。なくすのではなく、預金だけに偏らないことが大切です。

投資信託でも元本保証ではない

投資信託には値動きがあります。だからこそ、生活防衛資金とは分けて考える必要があります。

充分な生活防衛資金があってこそ、余裕を持って投資信託の積立ができます。

【普通預金だけは本当に安全?】まとめ

普通預金だけで資産を持つことは、安心に見えて、実際には日本円100%に偏った資産配分でもあります。

その状態では、インフレ、円安、低金利の影響を受けやすく、残高が変わらなくても購買力が下がることがあります。

一方で、普通預金には生活防衛資金や近いうちに使うお金を守る大切な役割があります。だからこそ、預金をやめるのではなく、預金だけに偏らないことが大切です。

政府や日本銀行も、年2%程度の物価上昇を前提にしています。緩やかなインフレが続く社会では、預金だけでは買う力を守りにくい場面があります。

将来の物価上昇についていくためにも、守るための預金と、育てるための投資を分けて考えることが現実的です。まずは自分に必要な生活防衛資金を確保したうえで、投資信託などを使った資産形成を少しずつ検討していきましょう。

当事務所では資産形成についてのアドバイスも行っております。

「投資に興味があるけど、何から始めればいいかわからない・・」そんな方は、以下のボタンからお問い合わせください。料金表はこちら。

-

-

投資はなぜ必要?普通預金だけのリスクと、NISA・iDeCoで始める資産形成の考え方

「投資は怖いから、とりあえず普通預金だけにしている」という方は少なくありません。たしかに、普通預金は金額が大きく動かないため、安心感があります。 ただ、見方を変えると、普通預金だけで資産を持つことは日 ...

{kind=link}