最近は、スーパーでの買い物や外食、日用品の購入などで、「前より高くなった」と感じる方も多いのではないでしょうか。預金通帳の残高は変わっていなくても、以前と同じように買い物をすると会計金額が上がっていて驚く場面は珍しくありません。

こうした背景には、インフレや円安があります。普通預金だけで資産を持っていると、金額は減っていないのに、生活の中では「お金の力が弱くなった」と感じやすくなります。

一方で、預金がすべて悪いわけではありません。預金には、デフレに強い、すぐ使える、生活防衛資金として持ちやすいという役割もあります。

大切なのは、預金か投資かの二択で考えることではなく、それぞれの強みと弱みを知ったうえで、偏りすぎないことです。この記事では、なぜ預金だけではインフレや円安に弱くなりやすいのか、そしてなぜ海外資産や株式が備えとして考えられるのかを、初心者向けにわかりやすく解説します。

預金だけではインフレ・円安に弱い理由

普通預金だけで資産を持つ状態は、見方を変えると日本円だけを持っている状態です。つまり、資産全体が日本円の価値に強く影響を受けやすくなります。

預金は金額が大きく動かないため安心しやすいですが、インフレや円安が進むと、数字は同じでも実質的な価値が下がることがあります。

インフレで預金の“買う力”が下がる

インフレとは、物やサービスの値段が上がっていくことです。

たとえば、今まで100円で買えたものが120円になれば、同じ100円で買える量は少なくなります。100万円という数字が通帳に残っていても、その100万円で買えるものは以前より少なくなるかもしれません。

つまり、預金は金額が減っていなくても、買う力が下がることがあります。これが、預金がインフレに弱いといわれる理由です。

円安で生活コストが上がりやすい

円安とは、日本円の価値が外国のお金に対して弱くなることです。

日本は、食料、エネルギー、原材料など、海外から入ってくるものに支えられている部分が少なくありません。そのため、円安になると、海外から買うものの値段が上がりやすくなり、その影響が食品、日用品、光熱費などにも広がりやすくなります。

普通預金だけで資産を持っていると、日本円の価値が下がる場面で、その影響をそのまま受けやすくなります。

では、どう備えるべきか

ここで大切なのは、預金をゼロにすることではありません。そうではなく、預金だけに偏らないことです。

預金には、生活を守るための大切な役割があります。一方で、インフレや円安のように、日本円だけでは対応しにくい変化もあります。

そのため、将来の変化に備える方法として、海外資産や株式を持つ考え方が出てきます。

円安対策として海外資産を持つ意味

海外資産とは、海外の会社や海外の通貨に関わる資産のことです。超簡単にいうと、日本円だけではなく、海外にも少し資産を分けて持つイメージです。

日本円だけを持っていると、円安になったときに円の価値が下がる影響をそのまま受けやすくなります。一方で、海外資産を持っていると、日本円だけの状態よりも偏りをやわらげやすくなります。

なぜ円安になると海外資産の価値が上がりやすいのか

円安は、日本円の価値が外国のお金に対して下がることです。

そのため、海外の資産を円で見たときには、同じ海外資産でも価値が上がって見えやすくなります。

たとえば、海外で持っている資産が同じ価値のままだとしても、日本円が弱くなれば、円に換算したときの金額は大きくなりやすいです。つまり、円安になると海外資産は円で見た価値が上がりやすいのです。

たとえばどういうイメージか

たとえば、1ドル100円のときに海外資産を持っていたとします。その後、1ドル150円まで円安が進めば、同じ海外資産でも円で見た金額は上がりやすくなります。

これは、資産そのものが急に成長したというより、円の価値が下がった結果として、海外資産の円換算額が上がるイメージです。

だからこそ、円安への備えとして海外資産を持つ考え方があります。

海外資産を持つ目的は“円安を当てること”ではない

ここで大事なのは、円安になるタイミングを当てることではありません。

目的は、日本円だけに資産を集中させないことです。将来、円高になる場面もあれば、円安になる場面もあります。そのどちらにもある程度対応しやすい状態を作ることに意味があります。

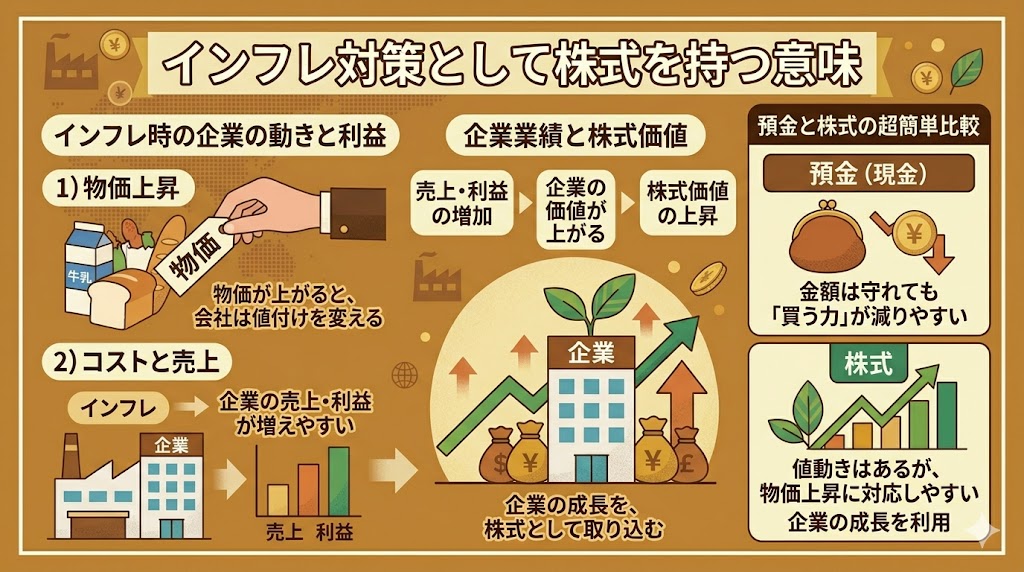

インフレ対策として株式を持つ意味

株式とは、会社の価値に関わる資産です。

インフレになると、物やサービスの値段が上がりますが、世の中の会社もその中で値上げをしながら売上や利益を伸ばしていくことがあります。そのため、現金だけで持つよりも、株式を持っているほうが対応しやすい場面があります。

なぜインフレになると企業が儲かりやすいことがあるのか

インフレでは、商品やサービスの値段が上がります。会社は、コスト上昇の影響を受けつつも、価格を見直しながら売上を増やせることがあります。

もちろん、すべての会社が必ずうまくいくわけではありません。ただ、物価が上がる世界では、企業もその変化に合わせて値付けを変え、利益を確保しようとします。

つまり、インフレの中では企業の売上や利益が伸びやすい場面があるのです。

企業が儲かると、なぜ株式の価値が上がりやすいのか

株式は、その会社の価値と関係が深い資産です。会社の業績がよくなり、利益が増えれば、その会社の価値も上がりやすくなります。

その結果として、株式の価値も上がりやすくなります。

超簡単にいうと、インフレになる → 会社が値上げしやすくなる → 利益が増えやすくなる → 株式の価値が上がりやすくなる、という流れです。

預金と株式の違いを超簡単にいうと

預金は、金額があまり動かない代わりに、物価が上がると買える量が減りやすい資産です。

株式は、値動きはあるものの、物価上昇の中で企業の成長や利益増加を取り込みやすい資産です。

そのため、インフレが続く場面では、預金だけよりも株式を持っているほうが対応しやすいことがあります。

| 比較項目 | 預金 | 株式 |

|---|---|---|

| 値動き | 小さい | ある |

| 物価が上がったとき | 買える量が減りやすい | 企業の成長や利益増加を取り込みやすい |

| 向いている役割 | 生活防衛資金・近いうちに使うお金 | インフレへの備え・長期の資産形成 |

上がらない給料に期待するより、株式を持つほうが好景気時に企業の利益を間接的に享受できます。

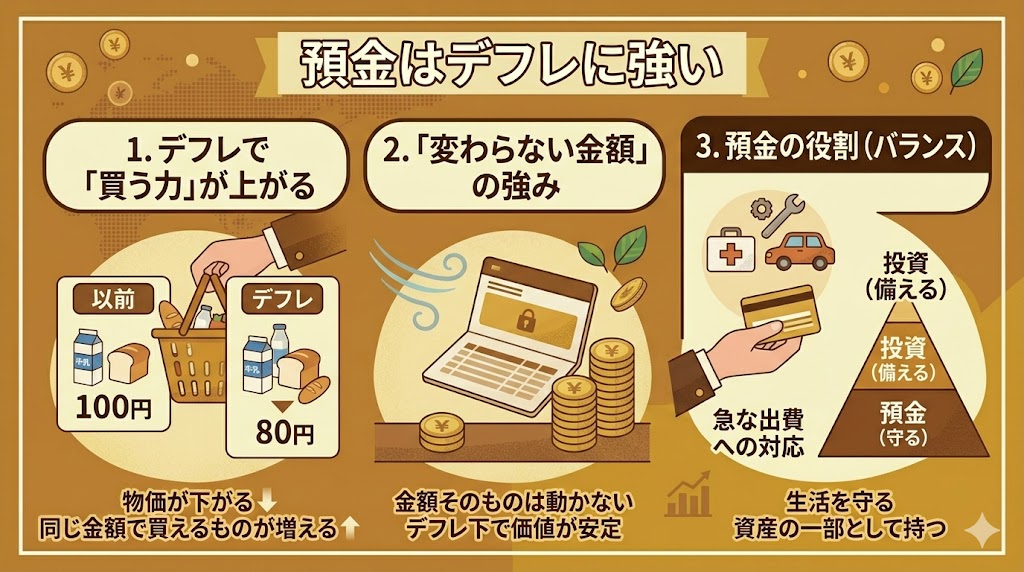

預金はデフレに強い

ここまで読むと、「では預金は弱いだけなのか」と思うかもしれません。しかし、預金にはしっかり強みがあります。そのひとつが、デフレに強いことです。

デフレとは、物やサービスの値段が下がっていくことです。物価が下がれば、同じ100万円でも以前より多くのものを買いやすくなります。

つまり、デフレでは、預金の買う力が相対的に上がりやすくなります。

なぜデフレでは預金が有利になりやすいのか

預金は、金額そのものが大きく動きにくい資産です。物価が下がる世界では、その変わらない金額で買えるものが増えやすくなります。

たとえば、以前は100円だったものが90円になれば、同じ100円でより多く買えるようになります。これが、預金がデフレに強いといわれる理由です。

だから預金はなくすものではない

預金は、インフレや円安には弱い一方で、デフレには強く、さらに急な出費にもすぐ対応しやすいという大きな強みがあります。

だからこそ、預金をゼロにする必要はありません。問題は、預金だけに偏ることです。

預金100%の資産配分は「デフレ・円高には強いが、インフレ・円安に弱い状況」と言えます。

近年の物価上昇で、「生活が楽にならない」そう感じる方も多いのではないでしょうか?

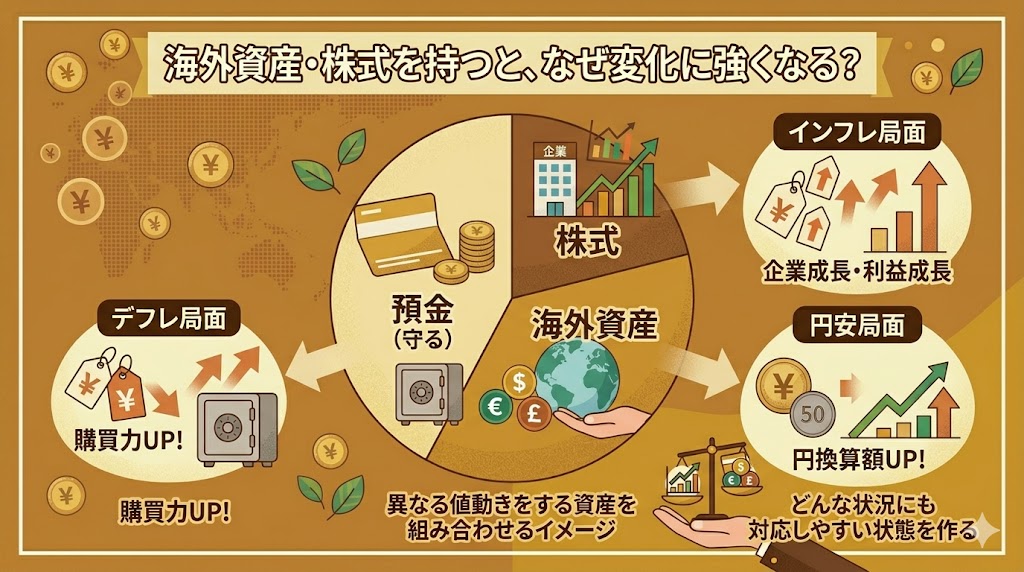

海外資産と株式を持つと、なぜ変化に強くなりやすいのか

ここまで見てきたように、円安には海外資産が支えになりやすく、インフレには株式が支えになりやすいです。

一方で、デフレでは預金の強みが出やすくなります。

つまり、どれかひとつだけがいつでも最強というわけではありません。だからこそ、日本円だけ、海外資産だけ、株式だけのようにひとつに偏るのではなく、複数の性質を持つ資産を組み合わせる考え方が大切になります。

円安には海外資産が支えになりやすい

円が弱くなる局面では、海外資産の円換算額が上がりやすくなります。これにより、日本円だけを持っている状態よりも、偏りをやわらげやすくなります。

インフレには株式が支えになりやすい

物価が上がる局面では、企業の値上げや利益成長を通じて、株式の価値が上がりやすいことがあります。これは、預金だけでは守りにくい買う力を補いやすいということです。

デフレには預金が支えになりやすい

物価が下がる局面では、預金の購買力が相対的に上がりやすくなります。だからこそ、預金にも大切な役割があります。

大切なのは“日本円だけにしないこと”

預金が悪いのではありません。問題なのは、預金だけに偏り、日本円だけに資産を集中させることです。

将来の変化は誰にも正確には読めません。だからこそ、守るための預金と、変化に備えるための資産を分けて考えることが大切です。

| 状況 | 預金 | 海外資産 | 株式 | 超簡単にいうと |

|---|---|---|---|---|

| インフレ | △ 金額は大きく変わりにくいが、買える量は減りやすい |

◯ 日本円だけより物価上昇の影響を分散しやすい |

◯ 企業の値上げや利益成長で価値が上がりやすいことがある |

物価が上がると、預金だけでは買う力を守りにくい |

| デフレ | ◯ 物価が下がると、買う力が相対的に上がりやすい |

△ 状況によって強みを感じにくいことがある |

△ 企業の売上や利益が伸びにくく、弱くなりやすいことがある |

物価が下がる局面では、預金の強みが出やすい |

| 円安 | △ 日本円の価値が下がりやすく、生活コスト上昇の影響を受けやすい |

◯ 円換算した価値が上がりやすい |

◯ 海外売上のある企業や海外資産を含む株式は支えになりやすい |

円が弱くなると、海外に関わる資産の強みが出やすい |

| 円高 | ◯ 日本円の価値が相対的に上がりやすい |

△ 円換算した価値は下がりやすい |

△ 海外資産や輸出企業中心だと弱く見えることがある |

円が強くなると、日本円で持つ資産の強みが出やすい |

それでも預金が必要な理由

ここで誤解してほしくないのは、預金にははっきりした役割があるということです。

生活防衛資金は預金で持つ意味がある

病気やケガ、失業、売上減少、急な出費などに備えるお金は、すぐ使える預金で持つのが基本です。

こうしたお金まで値動きのある資産に回してしまうと、必要なときに相場が下がっていて困ることがあります。

近いうちに使うお金も預金向き

家賃、税金、教育費、車検、事業資金など、近いうちに使う予定があるお金も、預金のような値動きの少ない形で持つのが向いています。

問題は“預金ゼロ”ではなく“預金だけ”

大切なのは、預金をなくすことではありません。守るためのお金は預金で持ちつつ、それ以外は将来の変化に備える持ち方も考えることです。

こんな人は「預金だけ」の見直しを考えたい

- 預金はあるが、将来の値上がりが不安な人

- 円安や物価上昇が気になっている人

- 老後資金をこれから準備したい人

- 現金を多く持っているが、守り方を見直したい人

ただし、生活防衛資金もまだ十分でない人や、家計がぎりぎりの人は、投資より先に家計の見直しを優先したほうがよいでしょう。

【海外資産・株式を持つべき理由】まとめ

預金だけでは、インフレや円安に弱くなりやすいです。インフレでは物価上昇により買う力が下がり、円安では日本円の価値が弱くなって生活コストが上がりやすくなるためです。

一方で、円安になると海外資産は円で見た価値が上がりやすく、インフレになると企業が値上げを通じて利益を伸ばし、株式の価値が上がりやすいことがあります。

また、預金にはデフレに強い、すぐ使える、生活防衛資金として持ちやすいという大切な役割があります。

だからこそ、預金をやめるのではなく、預金だけに偏らないことが大切です。守るための預金と、円安やインフレに備えるための資産を分けて考えることで、世界や景気の変化に対応しやすい状態を作りやすくなります。

当事務所では事業だけでなく、資産形成についてのアドバイスも行っています。

「投資に興味があるけど、よくわからない・・」という方は、以下のボタンからお問い合わせください。料金表はこちら。

-

-

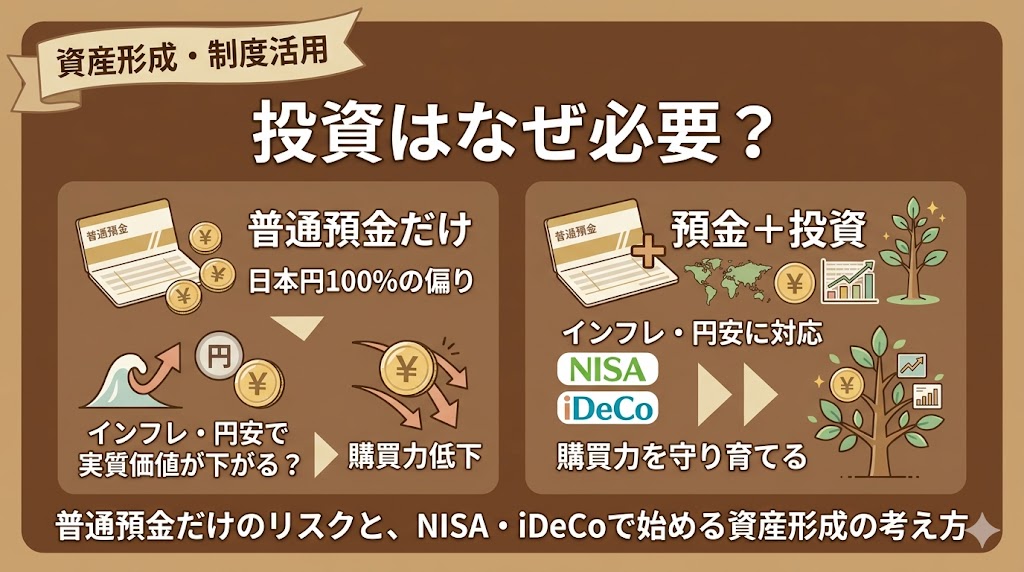

投資はなぜ必要?普通預金だけのリスクと、NISA・iDeCoで始める資産形成の考え方

「投資は怖いから、とりあえず普通預金だけにしている」という方は少なくありません。たしかに、普通預金は金額が大きく動かないため、安心感があります。 ただ、見方を変えると、普通預金だけで資産を持つことは日 ...

{kind=link}