これから開業・起業を目指す皆様、こんにちは。

「借金は怖い」と思っていませんか?しかし、事業を成功させるための「攻めの資金調達」において、これほど強力な武器はありません。

特に、国の金融機関である日本政策金融公庫(公庫)をうまく活用することで、地元の地方銀行(地銀)からも「ぜひお金を借りてください」と言われる状態を作ることが可能です。

この記事では、2024年4月からさらに使いやすくなった公庫の新制度と、それを「呼び水」にして民間銀行から融資を引き出す「資金調達の裏ワザ」について、税理士が分かりやすく解説します。

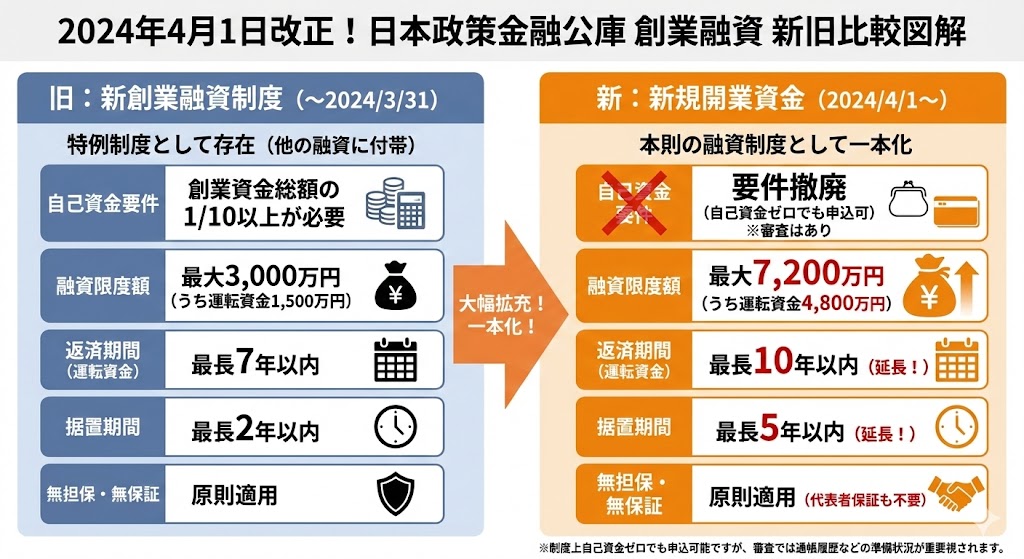

制度が変わった!「新規開業資金」とは?

これまで創業者の定番だった「新創業融資制度」は2024年3月末で終了しました。

現在は「新規開業資金」(または「新規開業・スタートアップ支援資金」)という名称の融資制度が主力となり、創業者にとってさらに有利な条件になっています。

自己資金要件はなくなりましたが、審査では通帳の履歴(コツコツ貯金してきたか)が見られます。

信用を得るために、やはり自己資金はある程度(融資希望額の1〜3割程度)準備することをお勧めします。

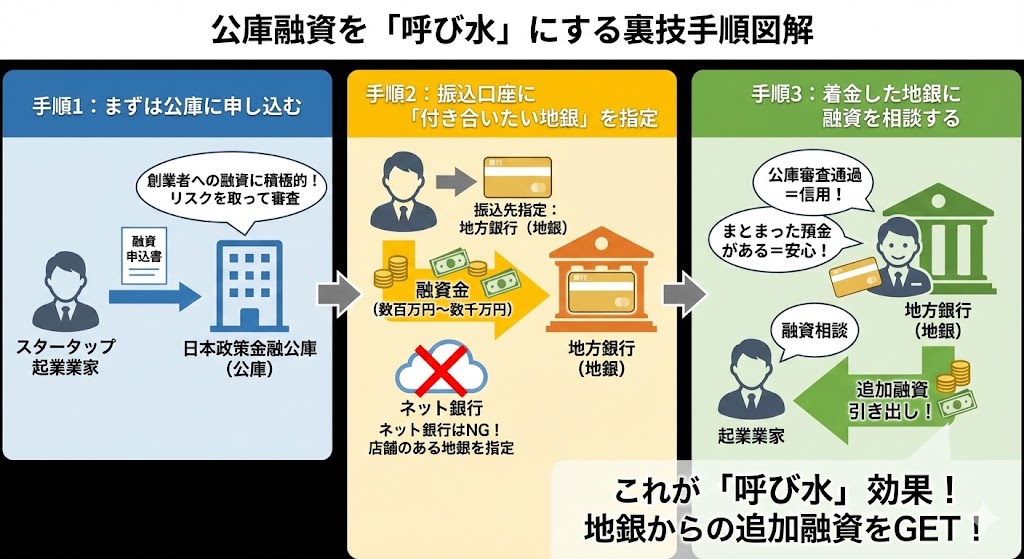

公庫融資を「呼び水」にする裏技手順

ここからが本題です。公庫の融資を単なる資金調達で終わらせず、地銀からの融資を引き出すための「呼び水」として活用する手順をご紹介します。

手順1:まずは公庫に申し込む

民間金融機関は実績のない創業企業への融資に慎重ですが、公庫は「民間金融機関の補完」が役割であるため、リスクを取って審査をしてくれます。

手順2:融資金の振込口座に「付き合いたい地銀」を指定する

公庫には「預金機能(口座)」がありません。そのため、融資されたお金は民間金融機関の口座に振り込まれます。

ここで重要なのが、振込先をネット銀行ではなく、店舗のある「地銀(地方銀行)」に指定することです。

これにより、あなたの会社の口座に公庫から数百万円〜数千万円の現金がいきなり振り込まれます。

手順3:着金した地銀に融資を相談する

公庫からの着金を確認した地銀は、「公庫の審査に通った企業である(信用)」ことと、「手元にまとまった預金(公庫からの借入金)がある」ことを認識します。

この実績が「呼び水」となり、地銀からの追加融資を引き出しやすくなります。

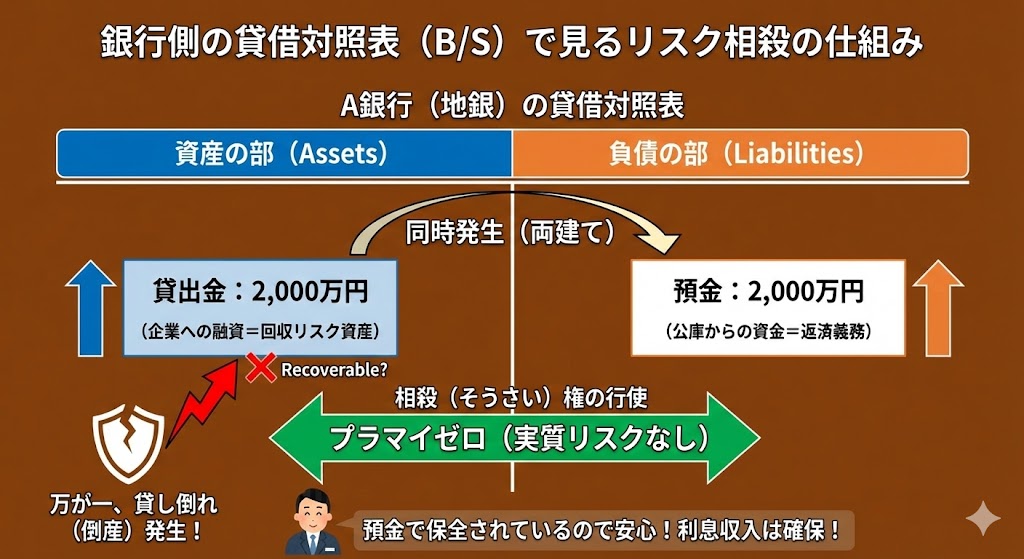

なぜ地銀は喜ぶのか?「貸し倒れリスク」のカラクリ

銀行が最も恐れるのは、貸したお金が返ってこなくなる「貸し倒れ(デフォルト)」です。

しかし、この手順を踏むと、地銀は安心して融資ができます。

用語解説:貸し倒れ(かしだおれ)融資先の企業が倒産するなどして、貸したお金が回収不能になること。

例えば、あなたが公庫から2,000万円借りて、それをA銀行(地銀)の口座に入れたとします。その状態で、A銀行に「2,000万円貸してください」と頼んだらどうなるでしょうか?

万が一、あなたの会社が倒産して「貸し倒れ」になりそうでも、銀行は預かっている2,000万円と貸している2,000万円を相殺すれば、損をしません。

つまり、銀行はリスクを負わずに、利息収入を得ることができるため、喜んで貸してくれるのです。

狙うは「協調融資」と「プロパー融資」

このテクニックを使うことで、以下のような高度な融資も狙えるようになります。

① 協調融資(きょうちょうゆうし)

公庫と民間金融機関(地銀)が連携して、同時に融資を行う手法です。

例えば「5,000万円の設備投資が必要」という場合、地銀単独ではリスクが高くても、「公庫が2,500万円出すなら、うちも2,500万円出しましょう」とリスクを分担できるため、融資が通りやすくなります。

② プロパー融資(ぷろぱーゆうし)

最終的な目標はこれです。通常、創業時は「信用保証協会」の保証付き融資しか受けられませんが、信用を積み上げることで、銀行自身がリスクを取って直接貸す「プロパー融資」を受けられるようになります。

プロパー融資は「一人前の企業」として認められた証であり、保証料も不要になります。

まとめ

創業融資は、単なる借金ではありません。事業を加速させ、さらに地域の地銀からの信用という「無形の資産」を得るための第一歩です。

「自分の事業計画で融資は通る?」「地銀への紹介はどうすればいい?」など、不安な点があれば、ぜひお早めにご相談ください。

皆様の起業を、税務と資金の両面から全力でサポートいたします!

お問い合わせは、以下のページからお願い致します。

{kind=link}