投資を始める前に、まず考えておきたいのが生活防衛資金です。

生活防衛資金とは、病気やケガ、失業、売上減少、急な出費など、もしものときに生活を守るためのお金です。これは増やすためのお金ではなく、生活を維持するための備えとして持っておく資金です。

そのため、NISAや投資信託などの運用に回すのではなく、すぐ使える形で確保しておくことが大切です。

この記事では、生活防衛資金の意味、必要額の目安、計算方法、置き場所、そして「生活防衛資金が貯まるまで投資は始めてはいけないのか」という疑問まで、初心者向けにわかりやすく解説します。

生活防衛資金とは

生活防衛資金とは、急な出費や収入減に備えるための、すぐ使えるお金のことです。

たとえば、次のような場面で役立ちます。

このお金まで投資に回してしまうと、相場が下がっているときに資産を売却しなければならず、かえって家計が不安定になりやすくなります。

だからこそ、資産形成では守るための預金と育てるための投資を分けて考えることが大切です。

なぜ生活防衛資金が必要なのか

生活防衛資金が必要な理由は、単に「何となく安心だから」ではありません。家計や資産形成を安定させるために、現実的に重要な役割があります。

| 必要な理由 | 内容 |

|---|---|

| 急な出費に対応できる | 病気、修理費、冠婚葬祭などの予想外の支出に対応しやすくなります。 |

| 収入減に備えられる | 失業、休職、売上減少などがあっても、すぐに生活が苦しくなりにくくなります。 |

| 投資を途中で崩しにくい | 相場下落時でも、生活費のために投資信託を売るリスクを下げられます。 |

| 精神的に安定しやすい | お金の不安が減り、積立投資を続けやすくなります。 |

資産形成のコツは「育てるお金はほったらかしにすること」です。生活防衛資金さえ確保できれば成功可能性は高まります。

生活防衛資金の目安はいくら?

生活防衛資金の必要額は人によって異なりますが、一般的な目安は次のとおりです。

| 状況 | 生活防衛資金の目安 | 考え方 |

|---|---|---|

| 独身・給与所得者 | 生活費の3〜6か月分 | 収入が比較的安定しているため、まずは半年分を目安に。 |

| 自営業・フリーランス | 生活費の1〜2年分 | 売上の変動や入金遅れ、病気による稼働停止に備えて厚めに確保したいところです。 |

| 既婚者・扶養家族あり | 生活費の1〜2年分 | 家族の生活費や教育費などを考えると、余裕をもって準備したほうが安心です。 |

たとえば、毎月の生活費が20万円なら、必要額の目安は次のようになります。

| 状況 | 目安 | 金額の例 |

|---|---|---|

| 独身・給与所得者 | 3〜6か月分 | 60万円〜120万円 |

| 自営業・フリーランス | 1〜2年分 | 240万円〜480万円 |

| 既婚者・扶養家族あり | 1〜2年分 | 240万円〜480万円 |

ただし、これはあくまで一般的な目安です。実際には、住居費の高さ、家族構成、収入の安定性、持病の有無、車の有無などによって必要額は変わります。

自分に必要な生活防衛資金の計算方法

生活防衛資金は、次の式でシンプルに考えられます。

毎月の生活費 × 確保したい月数 = 生活防衛資金の目安

まずは、毎月の生活費を把握しましょう。ここでいう生活費は、ぜいたく費ではなく、生活を維持するために最低限必要なお金を基準に考えるのがポイントです。

| 主な項目 | 例 |

|---|---|

| 住居費 | 家賃、住宅ローン、管理費 |

| 生活費 | 食費、水道光熱費、日用品費 |

| 固定費 | 通信費、保険料、サブスク |

| 家族関連費 | 教育費、養育費、医療費 |

| 移動費 | 車関連費、ガソリン代、交通費 |

生活防衛資金の置き場所はどこがよい?

生活防衛資金は、増やすことよりもすぐ使えることが大切です。そのため、基本は普通預金で管理するのが向いています。

基本は普通預金で確保する

生活防衛資金は、緊急時にすぐ引き出せることが重要です。値動きのある商品ではなく、普通預金など元本割れしにくく、すぐ使える形で持っておくのが基本です。

ネット銀行だけでなく、店舗型の銀行も候補にする

生活防衛資金の置き場所としては、ネット銀行だけに偏らず、地銀や信金などATMで対応できる店舗型の銀行も選択肢に入れておくと安心です。

その理由は、災害時にはネット環境やシステム面の問題で、ネット銀行ではすぐに対応できない場合があるためです。

たとえば、大規模災害や停電、通信障害などが起きた場合、アプリやWebにアクセスしづらくなる可能性があります。そのようなとき、近くのATMや店舗で現金を引き出せる銀行口座があると安心感が違います。

そのため、生活防衛資金は次のように考えると実務的です。

| 置き場所 | 向いているか | 理由 |

|---|---|---|

| 普通預金(地銀・信金など店舗型) | ◎ | ATMや店舗で対応しやすく、災害時にも現金を引き出しやすいです。 |

| 普通預金(ネット銀行) | ○ | 普段は便利ですが、災害時や通信障害時の対応面では不安が残ることがあります。 |

| 定期預金 | △ | 一部なら可ですが、即時性では普通預金に劣ります。 |

| 投資信託・株式 | × | 必要なときに値下がりしている可能性があり、生活防衛資金の置き場所には向きません。 |

実際には、生活防衛資金の中心は店舗型銀行の普通預金に置き、必要に応じて一部を別口座で管理する形がわかりやすいでしょう。

生活防衛資金がないまま投資を始めるリスク

生活防衛資金が不十分な状態で投資を始めると、次のようなリスクがあります。

資産形成は、始めることも大切ですが、続けられる状態をつくることがもっと大切です。その意味でも、生活防衛資金は土台になります。

生活防衛資金が貯まるまで投資は始めてはいけないのか

結論からいうと、生活防衛資金の確保を優先しつつ、少額から投資を始める考え方は十分ありです。

昔のように「投資はまとまったお金がないと始められない」という時代ではありません。現在は、投資信託なら100円から購入できるサービスも多く、少額で積立を始めることができます。

そのため、生活防衛資金がまだ目標額に届いていないからといって、投資を完全にゼロにしなければならないとは限りません。

たとえば、次のような考え方が現実的です。

| 状況 | 考え方 |

|---|---|

| 生活防衛資金がほぼゼロ | まずは貯金を優先したほうが無難です。投資はごく少額にとどめるか、いったん後回しでもよいでしょう。 |

| 生活費1〜3か月分はある | 生活防衛資金を積み増しながら、投資信託を100円〜数千円の少額で始める方法も考えやすいです。 |

| 必要額にかなり近づいている | 生活防衛資金の完成を優先しつつ、積立投資も並行しやすい段階です。 |

この考え方のメリットは、生活防衛資金を確保しながらも、少額で投資に慣れられることです。

- 証券口座の使い方に慣れられる

- 値動きに少しずつ慣れられる

- 積立投資を習慣化しやすい

- 「始めるハードル」を下げられる

ただし、あくまで優先順位は生活防衛資金の確保が先です。投資額を増やしすぎて、手元資金が心もとなくなるのは避けたいところです。

生活防衛資金がまだ十分でない場合の進め方

生活防衛資金がまだ十分に貯まっていない場合は、次の順番で考えると進めやすくなります。

特に自営業やフリーランスの場合は、生活防衛資金と事業用の運転資金を分けて考えることが大切です。生活用のお金まで事業に使ってしまうと、家計も事業も不安定になりやすくなります。

よくある質問

生活防衛資金はネット銀行だけでも大丈夫ですか?

普段使いとしては便利ですが、生活防衛資金の置き場所としてはネット銀行だけに偏らないほうが安心です。災害時や通信障害時に備え、ATMや店舗で対応しやすい地銀や信金などの口座も候補にしておくと実用的です。

生活防衛資金が貯まるまでNISAは始めないほうがいいですか?

生活防衛資金の確保が最優先ですが、投資信託は100円から買えるため、少額で始める方法はあります。生活防衛資金を優先しつつ、無理のない範囲で少額積立を始めるのは一つの考え方です。

生活防衛資金は普通預金と定期預金のどちらがよいですか?

基本は普通預金が向いています。定期預金は一部なら選択肢になりますが、緊急時の使いやすさでは普通預金のほうが優先です。

【生活防衛資金とは?】まとめ

生活防衛資金とは、急な出費や収入減に備えるための、すぐ使えるお金です。

目安は、独身の給与所得者なら生活費の3〜6か月分、自営業や扶養家族がいる場合は1〜2年分がひとつの基準になります。

また、置き場所は普通預金が基本ですが、ネット銀行だけでなく、地銀や信金などATMで対応できる店舗型の銀行も意識しておくと安心です。災害時にはネット銀行だけでは対応しにくい場面があるためです。

そして、生活防衛資金がまだ十分でなくても、投資信託は100円から始められます。したがって、生活防衛資金の確保を優先しつつ、少額から投資を始めるという進め方も現実的です。

大切なのは、いきなり完璧を目指すことではなく、守るお金と育てるお金を分けながら、無理なく資産形成を続けられる状態をつくることです。

資産形成においては、税金の知識も重要です。状況に応じた適切な対策を検討することで、将来の手取りを増やせます。

税務面も含めたご相談をご希望の方は、当事務所のサービス内容・料金をご確認ください。

-

-

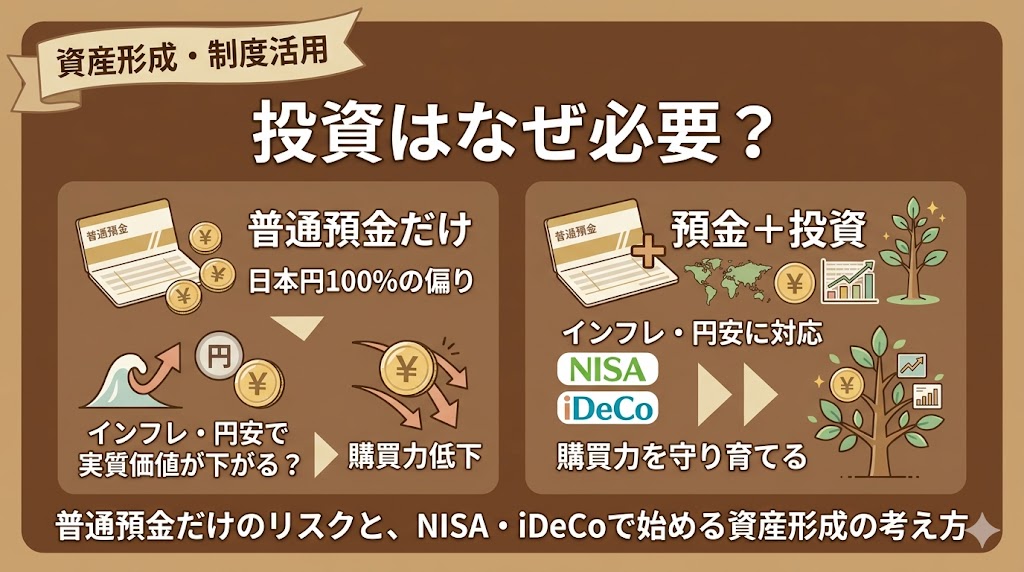

投資はなぜ必要?普通預金だけのリスクと、NISA・iDeCoで始める資産形成の考え方

「投資は怖いから、とりあえず普通預金だけにしている」という方は少なくありません。たしかに、普通預金は金額が大きく動かないため、安心感があります。 ただ、見方を変えると、普通預金だけで資産を持つことは日 ...

{kind=link}