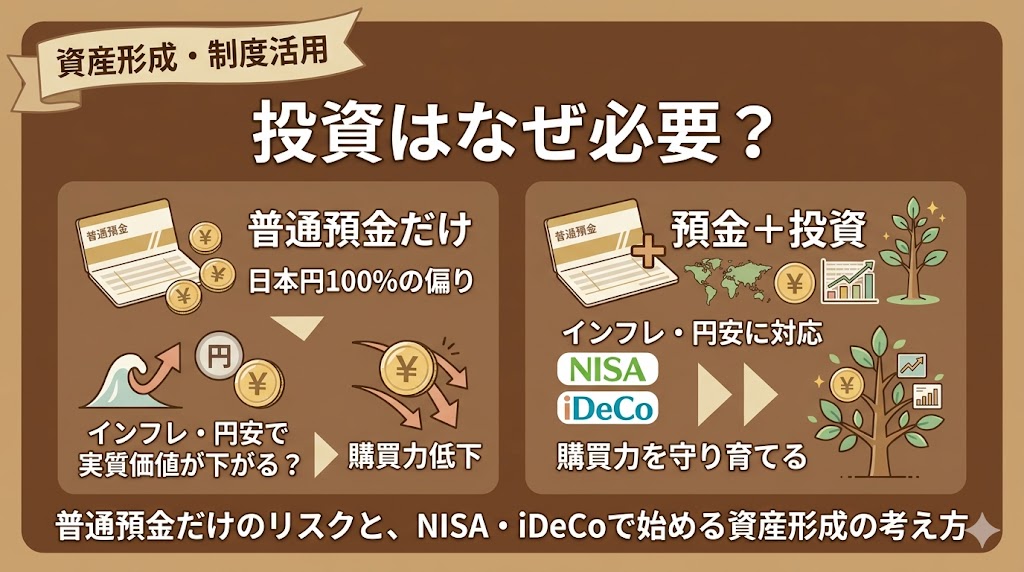

「投資は怖いから、とりあえず普通預金だけにしている」という方は少なくありません。たしかに、普通預金は金額が大きく動かないため、安心感があります。

ただ、見方を変えると、普通預金だけで資産を持つことは日本円だけを100%持っている状態ともいえます。つまり、投資をしていないのではなく、日本円に集中している状態です。

最近は、食品や日用品、光熱費などの値上がりを実感する場面も増えました。預金通帳の残高が変わっていなくても、買えるものの量が減ってしまえば、実質的にはお金の力が弱くなっていることになります。

一方で、だからといって、いきなり個別株を買って大きな値動きに向き合う必要はありません。大切なのは、預金だけに偏らず、世界や景気の変化に対応しやすい状態を作ることです。

この記事では、普通預金だけに偏るリスク、投資が必要といわれる理由、そして初心者が始めやすい方法を、できるだけわかりやすく整理します。

普通預金だけは“安全”ではなく“日本円100%”という資産配分

普通預金は、金額が大きく上下しないため、安心しやすい資産です。必要なときにすぐ使える点も、大きなメリットです。

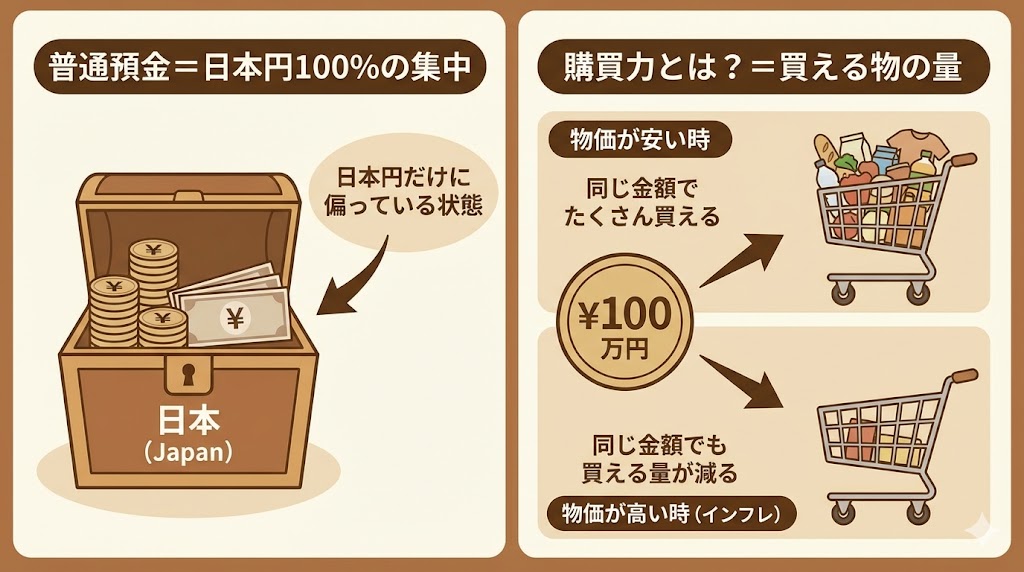

ただし、普通預金だけで資産を持っている状態は、別の言い方をすると日本円だけを持っている状態でもあります。株式や債券、外国資産などを持たず、日本円だけに資産が集中しているためです。

そのため、「投資をしていないから安全」と考えるよりも、日本円に偏った資産配分になっていると考えたほうが実態に近いでしょう。

もちろん、預金そのものが悪いわけではありません。すぐ使えるお金として、預金はとても大切です。大事なのは、預金だけに偏りすぎないことです。

購買力とは?

購買力とは、そのお金でどれだけ物やサービスを買えるか、という意味です。

たとえば100万円を持っていても、物価が上がれば買えるものは少なくなります。逆に、物価が下がれば同じ100万円でより多くのものを買えます。

資産形成では、残高だけでなく、この「買う力」を守れるかどうかが大切です。

-

-

普通預金だけは本当に安全?日本円100%で資産を持つリスクをわかりやすく解説

「投資は怖いから、とりあえず普通預金だけにしている」という方は少なくありません。たしかに、普通預金は金額が大きく動きにくく、必要なときにすぐ使えるため、安心感があります。 ただ、見方を変えると、普通預 ...

日本円100%に偏ると何が起きるのか

最近は、スーパーでの買い物や外食、日用品の購入などで、「前より高くなった」と感じる方も多いはずです。以前と同じように買い物をしているつもりでも、会計金額が上がっていて驚く場面は珍しくありません。

このようなとき、預金通帳の残高が変わっていなくても、生活の実感としては「お金の力が弱くなった」と感じやすくなります。これが、普通預金だけに偏るリスクのひとつです。

インフレで預金の実質的な価値が下がる

インフレとは、物やサービスの値段が上がっていくことです。

インフレが起きると、100万円という数字は同じでも、買える量は減ります。たとえば、以前は100円で買えたものが120円になれば、同じお金で買える量は少なくなります。

つまり、普通預金は金額が減っていなくても、実質的な価値が下がることがあるのです。

円安で海外由来の値上がりの影響を受けやすい

円安とは、日本円の価値が外国のお金に対して弱くなることです。

日本は、食料・エネルギー・原材料など、海外に頼っているものが少なくありません。円安になると、海外から買うものの値段が上がりやすくなり、その影響が身近な商品の価格にも出やすくなります。

普通預金だけで資産を持っていると、日本円の価値が下がる場面で、その影響をそのまま受けやすくなります。

預金残高が変わっていなくても、スーパーやドラッグストアで「前より買える量が減った」と感じるなら、それは現金だけでは防ぎにくい変化が起きているサインといえます。

-

-

インフレ・円安に備えるには?海外資産・株式を持つべき理由をわかりやすく解説

最近は、スーパーでの買い物や外食、日用品の購入などで、「前より高くなった」と感じる方も多いのではないでしょうか。預金通帳の残高は変わっていなくても、以前と同じように買い物をすると会計金額が上がっていて ...

だからといって、すぐに個別株を買う必要はない

ここまで読むと、「では早く株を買わなければ」と思うかもしれません。しかし、ここで伝えたいのは、値上がりしそうな銘柄を探して短期売買をすることではありません。

資産形成で大切なのは、世界や景気、物価、為替の変化に対応しやすい状態を作ることです。そのため、初心者が最初から個別株に手を出す必要はありません。

まず考えたいのは、長期・積立・分散です。少しずつ、長い時間をかけて、幅広く分けて持つ考え方のほうが、初心者には取り組みやすいでしょう。

超簡単にいうと、個別株は「トヨタ1社を買う」イメージ、株式型投資信託は「世界中のたくさんの会社を少しずつまとめて買う」イメージです。

長期投資を前提に考える

株式は、短い期間では大きく値動きすることがあります。そのため、数か月や1〜2年だけで結果を見ようとすると、不安になりやすい資産です。

一方で、長い期間で考えると、短期的な上がり下がりの影響はならされやすくなります。多くの書籍でも、長期で株式を保有する考え方の重要性が紹介されています。

ただし、これは将来の利益を保証するものではありません。大切なのは、「短期で当てるもの」ではなく、長く持ちながら育てていくものとして考えることです。

最低でも5年、できれば10年以上使わないお金は積極的に投資に回しましょう。

-

-

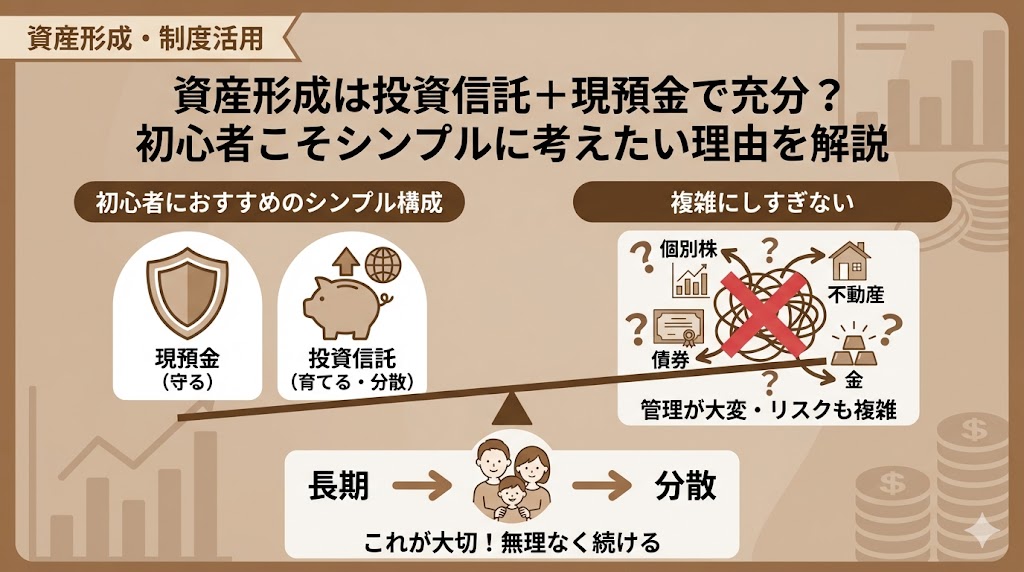

資産形成は投資信託+現預金で充分?初心者こそシンプルに考えたい理由を解説

資産形成を始めようとすると、株式、債券、不動産、金など、いろいろな選択肢が出てきて迷いやすいものです。 しかし、初心者が最初からすべての資産クラスを細かく理解し、複雑に持つ必要はありません。むしろ、最 ...

まず確保したい生活防衛資金とは

投資を始める前に、まず準備しておきたいのが生活防衛資金です。

生活防衛資金とは、病気やケガ、失業、売上減少、急な出費など、もしものときに生活を守るためのお金です。これは投資に回さず、普通預金など、すぐ使える形で持っておくのが基本です。

つまり、預金は不要なのではありません。預金には、生活を守る大切な役割があります。

生活防衛資金とは?

生活防衛資金=急な出費や収入減に備えるための、すぐ使えるお金

このお金まで投資に回してしまうと、相場が下がったときに無理に売ることになりやすく、かえって家計が不安定になります。

だからこそ、資産形成では守るための預金と、育てるための投資を分けて考えることが大切です。

生活防衛資金の目安

| 状況 | 生活防衛資金の目安 |

|---|---|

| 独身・給与所得者 | 生活費の3〜6か月分 |

| 自営業・フリーランス | 生活費の1〜2年分 |

| 既婚者・扶養家族あり | 生活費の1〜2年分 |

たとえば、毎月の生活費が20万円なら、独身の給与所得者なら60万円〜120万円程度、自営業や扶養家族がいる場合は240万円〜480万円程度がひとつの目安になります。

もちろん、これはあくまで一般的な目安です。住居費の高さ、家族構成、収入の安定性、持病の有無などによって、必要額は変わります。

-

-

生活防衛資金とは?いくら必要?目安・計算方法・置き場所をわかりやすく解説

投資を始める前に、まず考えておきたいのが生活防衛資金です。 生活防衛資金とは、病気やケガ、失業、売上減少、急な出費など、もしものときに生活を守るためのお金です。これは増やすためのお金ではなく、生活を維 ...

生活防衛資金も貯められないなら、投資より先に見直したいこと

もし、生活防衛資金をまったく貯められない状態であれば、投資を始める前に、まず今の生活を見直すことが優先です。

たとえば、収入に対して生活費がぎりぎりすぎる、毎月の支出を把握できていない、固定費が高すぎる、カード払いが膨らんでいる、といった状態では、投資以前に家計の土台が不安定です。

そのような状況で無理に投資を始めると、少し値下がりしただけで取り崩すことになったり、精神的な負担が大きくなったりしやすくなります。

投資は、生活を苦しくしてまでやるものではありません。まずは、家計簿アプリなどで支出を把握する、固定費を見直す、収入と支出のバランスを整えるといった、現状の立て直しが先です。

生活防衛資金を少しずつでも作れる状態になってから、はじめて「守るための預金」と「育てるための投資」を分けやすくなります。

投資の目的は「お金を増やすこと」ではなく、世界や景気の変化に対応できる状態を作ること

投資というと、「お金を増やすためにやるもの」というイメージを持たれがちです。もちろん、その面もあります。

ただ、資産形成の考え方としてもっと大切なのは、世界や景気、物価、為替がどう動いても、資産全体として対応しやすい状態を作ることです。

普通預金だけでは、インフレや円安に弱くなりやすいです。一方で、投資だけに偏りすぎると、相場の下落時に不安定になりやすいです。

だから大切なのは、「預金か投資か」の二択ではなく、預金と投資を組み合わせることです。

インフレ・円安のときは投資が支えになりやすい

物価が上がったり、円の価値が下がったりする場面では、現金だけよりも、世界に分散した投資を持っているほうが対応しやすくなります。

すべてのリスクを防げるわけではありませんが、少なくとも「日本円だけに集中している状態」からは離れやすくなります。

デフレ時は預金の価値が相対的に上がる

反対に、物価が下がるデフレでは、現金の購買力が相対的に上がりやすくなります。

つまり、預金にも大事な役割があります。だからこそ、預金をゼロにする必要はありません。

目指すべきは“どちらにも対応できる状態”

インフレでも円安でも、デフレでも、どれかひとつだけに全振りしないことが大切です。

預金は守り、投資は物価上昇や円安への備えと考えると、資産形成の目的がわかりやすくなります。

世界や景気がどうなっても対応しやすい状態を作ることこそ、投資をする意味だといえるでしょう。

インフレ・デフレ・円高・円安で、預金と投資の価値はどう変わる?

ここまでの内容を、預金と投資の違いがわかるようにシンプルに整理すると、次のようになります。

| 状況 | 預金の価値 | 投資の価値 | 超簡単にいうと |

|---|---|---|---|

| インフレ | 相対的に下がりやすい | 相対的に支えになりやすい | 物の値段が上がると、現金だけでは買える量が減りやすい |

| デフレ | 相対的に上がりやすい | 伸びにくいことがある | 物の値段が下がると、現金で買える量は増えやすい |

| 円安 | 相対的に下がりやすい | 海外資産を含む投資は支えになりやすい | 円の価値が下がると、日本円だけでは不利になりやすい |

| 円高 | 相対的に上がりやすい | 海外資産は弱く見えることがある | 円の価値が上がると、日本円の強みが出やすい |

この表からわかるように、どの状況でも強い資産はありません。だからこそ、預金だけ、投資だけのどちらか一方に偏るのではなく、両方を持つことに意味があります。

インフレ・デフレ・円高・円安のどれが起きても生活を守りやすくするために、預金は守り、投資は備えとして組み合わせることが大切です。

株式型投資信託(オルカン)がインフレ・円安対策になりやすい理由

ここでいう株式型投資信託とは、一般的にeMAXIS Slim 全世界株式(オール・カントリー)のような、世界中の株式にまとめて投資できる投資信託を指します。

超簡単にいうと、1つ買うだけで、日本だけではなく、アメリカやヨーロッパ、新興国など、世界中のたくさんの会社に少しずつ投資できる商品です。自分で個別に会社を選ばなくても、幅広く分散しやすいのが特徴です。

ここで「オルカンがよい」と言われても、なぜそれがインフレや円安への対策になるのか、ピンとこない方も多いと思います。

オルカンは、難しそうな名前ですが、やっていることはシンプルです。ひとつの商品を通じて、世界中のたくさんの会社に少しずつお金を振り分けるイメージです。

普通預金だけだと、日本円だけを持っている状態です。一方、オルカンのような全世界株式型の投資信託を持つと、日本だけではなく、海外の会社や海外の通貨の動きにも間接的に関わることになります。

そのため、日本の物価上昇や円安だけに、資産全体が振り回されにくくなります。

円安対策になりやすい理由

オルカンには、日本以外の国の会社も多く含まれています。

そのため、円の価値が下がる場面でも、日本円だけを持っている状態より、資産の偏りをやわらげやすくなります。

難しく考えなくて大丈夫です。イメージとしては、家の中に日本円だけを置いておくのではなく、世界にも少しずつ資産を置くようなものです。

インフレ対策になりやすい理由

インフレになると、物やサービスの値段が上がります。

ただ、世の中の会社は、値上げをしながら売上や利益を伸ばしていくことがあります。株式型投資信託は、そうした会社をまとめて持つイメージです。

つまり、物価が上がる世界では、企業の価値も一緒に上がっていくことがあり、現金だけで持つよりも対応しやすいのです。

預金との違いを超簡単にいうと

預金=金額はほぼ変わらないが、物価が上がると買える量が減りやすい

オルカン=値動きはあるが、物価上昇や円安が起きる世界でも対応しやすい資産をまとめて持てる

-

-

全世界株式型の投資信託とは?初心者に選ばれやすい理由を解説

投資を始めようとすると、個別株、投資信託、NISAなど言葉が多くて迷いやすいものです。 その中でも、初心者に選ばれやすいのが全世界株式型の投資信託です。1つの商品で世界中の多くの会社に分散しやすく、長 ...

インフレ・円安対策として考えやすいのが全世界株式型の投資信託

初心者が資産形成を考えるとき、いきなり個別株を選ぶのはハードルが高いです。その点、全世界株式型の投資信託は、1本で多くの国や企業に分散しやすく、考え方がシンプルです。

たとえば、オール・カントリーのような商品であれば、日本だけではなく、世界全体に広く資産を振り分ける形になります。

これは、「どの会社が上がるか」を当てにいくというより、世界経済全体の成長に広く乗る考え方に近いです。

もちろん、元本保証ではなく、値動きもあります。しかし、預金だけに偏るより、世界や景気の変化に対応しやすい状態を作りやすい点が魅力です。

「どの会社の株が上がるかは分からないけど、数年後に世界はもっと良くなっている」を信じた投資方法と言えます。

株式投資信託の目的は「インフレ・円安に負けない購買力の維持」

株式投資信託に投資する目的は、一攫千金ではありません。

本来の目的は、生活防衛資金とは別に、長い時間をかけて世界の成長を取り込みながら、将来も必要なものを買える力を維持することです。

つまり、投資の目的は「単にお金を増やすこと」ではなく、インフレや円安に負けない購買力を保つことにあります。

このように考えると、投資は怖いものというより、現金だけに偏らないための手段として理解しやすくなるはずです。

この考え方が理解できれば「預金100%もリスクがある」と思うはずです。

NISA・iDeCoは“投資を始める制度”

NISAやiDeCoは、それ自体が商品ではありません。投資を進めやすくするための制度です。

そのため、「NISAをやる」「iDeCoをやる」というよりは、NISAやiDeCoという制度の中で、投資信託を積み立てるというイメージで考えるとわかりやすいでしょう。

NISAが向いている人

NISAは、まず少額から始めたい方、途中で使う可能性もある方、柔軟に資産形成したい方に向いています。

老後資金だけでなく、将来のさまざまな目的に備えやすいのが特徴です。

iDeCoが向いている人

iDeCoは、老後資金を優先して準備したい方、所得控除のメリットを重視したい方に向いています。

ただし、原則として60歳まで引き出しできないため、その点は事前に理解しておく必要があります。

NISA・iDeCo比較表

| 比較項目 | NISA | iDeCo |

|---|---|---|

| 向いている人 | ・まずは少額から始めたい人 ・途中で使う可能性がある人 ・老後以外の目的にも備えたい人 | ・老後資金を優先して準備したい人 ・所得控除のメリットを重視したい人 ・長期でコツコツ積み立てたい人 |

| 主なメリット | ・運用益が非課税 ・途中で売却・換金しやすい ・使い道を老後に限定しなくてよい ・初心者でも始めやすい | ・掛金が所得控除の対象になりやすい ・運用益が非課税 ・受取時も控除の対象になることがある ・老後資金を強制的に積み立てやすい |

| 主なデメリット | ・所得控除はない ・値動きによる元本割れリスクがある ・自由に使える分、途中でやめやすい | ・原則60歳まで引き出せない ・口座管理手数料がかかる場合がある ・加入条件や掛金上限が職業等で異なる ・老後以外の目的には使いにくい |

| 使いやすさのイメージ | まず最初の1口座として使いやすい | 老後資金づくりに特化した制度 |

NISAは「まず始めやすい制度」、iDeCoは「老後資金を税制メリットを活かして準備しやすい制度」と考えると、違いがつかみやすいでしょう。

なぜ投資が必要なのか

普通預金だけでは、インフレや円安に弱くなりやすいです。一方で、預金には生活防衛資金としての大切な役割があります。

つまり、預金をやめればよいのではなく、預金だけでは足りないということです。

世界や景気がどう動くかは、誰にも正確にはわかりません。だからこそ、どちらか一方に偏るのではなく、預金と投資を組み合わせて、変化に対応しやすい状態を作る必要があります。

そう考えると、投資は「一部の人がやる特別なこと」ではなく、現金だけに偏らないための基本的な備えといえるでしょう。

ここまで読んで、「投資は増やすためだけではなく、預金だけでは守れないお金の価値を守るために必要なのか」と感じてもらえたなら、この考え方は十分伝わっています。

投資の第一歩は証券口座の開設から

投資が必要だと感じても、最初から難しいことをする必要はありません。

最初にやることは、個別株の研究ではなく、証券口座を開いて、NISAやiDeCoで積立を始められる状態を作ることです。

口座がなければ、投資信託を積み立てることもできません。逆にいえば、口座を開設すれば、資産形成のスタート地点に立てます。

「預金だけでは偏りすぎるかもしれない」「将来の物価上昇や円安にも備えたい」と感じた方は、まず証券口座の開設から始めてみるのが現実的です。

まずは資産形成の土台づくりから

投資の目的は、一攫千金ではなく、インフレや円安に負けにくい資産配分を作ることです。

その第一歩として、NISAやiDeCoを使える証券口座を準備しておきましょう。

【投資はなぜ必要?】まとめ

普通預金だけで資産を持つことは、安心に見えて、実際には日本円に100%偏った状態でもあります。

その状態では、インフレや円安が進んだときに、預金残高が変わっていなくても購買力が下がりやすくなります。一方で、デフレ時や急な出費への備えとして、預金にも大切な役割があります。

だからこそ、資産形成では「預金か投資か」の二択ではなく、守るための預金と、育てるための投資を分けて考えることが大切です。

特に、オルカンのような全世界株式型の投資信託は、日本円だけに偏らず、世界に広く分けて持つ考え方として、初心者にも取り入れやすい選択肢です。

投資の目的は、単にお金を増やすことではありません。インフレや円安、景気の変化があっても、将来の購買力を守りやすい状態を作ることです。

その第一歩として、まずは証券口座を開設し、NISAやiDeCoを活用しながら、無理のない範囲で長期・積立・分散を始めてみましょう。

資産形成においては、税金の知識も重要です。状況に応じた適切な対策を検討することで、将来の手取りを増やせます。

税務面も含めたご相談をご希望の方は、当事務所のサービス内容・料金をご確認ください。

{kind=link}