相続税には、配偶者に対する大きな軽減制度があります。それが配偶者の税額軽減です。

この制度を使うと、配偶者が相続した財産について、1億6,000万円まで、または配偶者の法定相続分相当額までであれば、配偶者に相続税がかかりません。

そのため、相続税を考えるうえで非常に重要な制度ですが、名前が難しく、初めて聞いた方にはわかりにくいかもしれません。

この記事では、知識がない方でもざっくり理解できるように、配偶者の税額軽減の基本をやさしく解説します。細かい計算や例外には深入りせず、まずは全体像をつかむことを目的にまとめています。

配偶者の税額軽減とは

配偶者の相続税負担を軽くする制度

配偶者の税額軽減とは、亡くなった方の配偶者が相続した財産について、一定額まで相続税がかからないようにする制度です。

相続では、残された配偶者が自宅や預貯金などを引き継ぐことが多いため、生活への影響が大きくなりやすいです。そのため、相続税では配偶者に対して大きな軽減が設けられています。

「配偶者控除」と呼ばれることもある

一般には「配偶者控除」と呼ばれることもありますが、相続税での正式な呼び方は配偶者の税額軽減です。

呼び方は違っても、意味としては「配偶者の相続税負担を大きく軽くする制度」と考えれば大丈夫です。

いくらまでなら配偶者に相続税がかからない?

1億6,000万円まで

配偶者が実際に取得した正味の遺産額が1億6,000万円までであれば、配偶者には相続税がかかりません。

まずはこの金額を目安として覚えておくとわかりやすいです。

または法定相続分まで

配偶者の税額軽減は、1億6,000万円までしか使えないわけではありません。

配偶者の法定相続分相当額までであれば、1億6,000万円を超えていても、配偶者には相続税がかからないことがあります。

つまり、ざっくり言うと、「1億6,000万円」か「法定相続分」のどちらか多い金額までは、配偶者に相続税がかからないイメージです。

| 配偶者が取得した財産 | 相続税のイメージ |

|---|---|

| 8,000万円 | 相続税はかからない |

| 1億5,000万円 | 相続税はかからない |

| 1億6,000万円 | 相続税はかからない |

| 2億円 | 法定相続分の範囲かどうかで変わる |

ざっくりどう考えればよい?

配偶者は、相続税の中でかなり大きく守られています。

そのため、配偶者がまとまった財産を相続しても、相続税がゼロになるケースは珍しくありません。相続税の試算をするときに、配偶者の取得分だけ税額が大きく抑えられるのは、この制度があるためです。

なぜ配偶者だけこんなに軽減されるのか

残された家族の生活に配慮するため

配偶者は、亡くなった方と生活をともにしてきた存在です。

その配偶者にすぐ大きな相続税負担がかかると、その後の生活に大きな影響が出てしまうことがあります。そこで、相続税では配偶者に対して特に手厚い軽減が設けられています。

自宅や生活資金を守る意味合いが強い

相続では、自宅や預貯金など、生活に直結する財産を配偶者が引き継ぐことが多いです。

そうした財産まで高額な相続税の対象にしてしまうと、生活を続けにくくなることがあるため、この制度が重要になります。

注意したいのは「配偶者なら何でも無税」ではないこと

実際に取得した財産が基準になる

配偶者の税額軽減は、配偶者が実際に取得した財産をもとに判定します。

「将来こう分ける予定」「たぶん配偶者がもらうはず」といった予定ではなく、実際の遺産分割の結果が重要です。

税額がゼロでも申告が必要なことがある

配偶者の税額軽減を使って税額がゼロになる場合でも、相続税の申告が必要です。

「税金がかからないなら申告しなくてよい」と思われがちですが、配偶者の税額軽減は申告してはじめて適用を受けられる制度です。

未分割の場合はどうなる?

未分割だと原則そのままでは使えない

配偶者の税額軽減は、誰がどの財産を取得したかが確定していることが前提です。

そのため、相続税の申告期限までに遺産分割がまとまっていない場合は、原則として、その時点では配偶者の税額軽減をそのまま使えません。

あとから使える可能性はある

未分割のまま申告期限を迎えても、あとで遺産分割がまとまれば、配偶者の税額軽減を受けられる可能性があります。

ただし、必要書類や期限に注意が必要です。

未分割で相続税申告をする場合の考え方は、こちらの記事で詳しく解説しています。

【配偶者の税額軽減】よくある誤解

配偶者なら必ず相続税ゼロになる?

必ずゼロになるわけではありません。

配偶者が取得した財産が、1億6,000万円または法定相続分相当額を超えると、配偶者にも相続税がかかることがあります。

配偶者が多く相続した方が必ず得?

相続税だけを見ると、配偶者が多く相続した方が有利に見えることがあります。

ただし、それがいつも最善とは限りません。

なぜなら、今の相続だけでなく、将来の相続も考える必要があるからです。

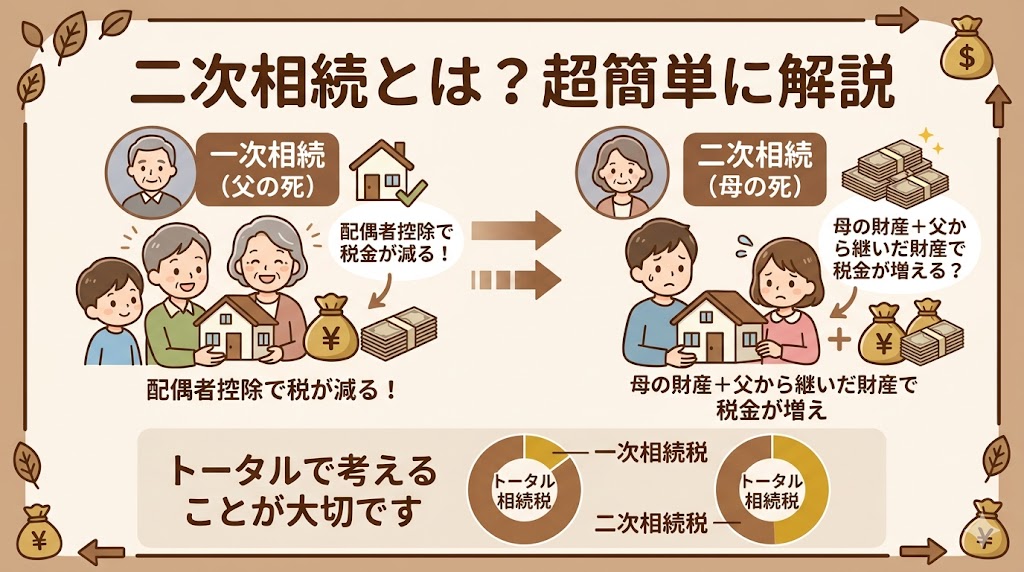

二次相続とは?超簡単に解説

二次相続とは、配偶者が亡くなったときの次の相続のこと

たとえば、夫が亡くなったときの相続を「一次相続」とすると、その後に妻が亡くなったときの相続を「二次相続」といいます。

一次相続で配偶者が多く財産を相続すると、その時点では配偶者の税額軽減によって相続税を抑えやすくなります。

今は税金が少なくても、将来増えることがある

一次相続で配偶者に多く財産を集めると、その後に配偶者が亡くなったとき、今度は子どもだけで相続する形になることが多いです。

その結果、将来の二次相続で相続税が増えることがあります。 詳しくは、二次相続まで見据えた相続税対策をご覧ください。

そのため、相続税対策では「今回の税金が安いかどうか」だけでなく、将来の二次相続まで見て考えることが大切です。

配偶者の税額軽減が重要な理由

相続税額が大きく変わる

配偶者の税額軽減が使えるかどうかで、相続税額が大きく変わることがあります。

相続税がかかると思っていたケースでも、配偶者が取得する部分については税額がゼロになることがあります。

遺産分割の考え方にも影響する

誰がどの財産を取得するかによって税額が変わるため、配偶者の税額軽減は遺産分割を考えるうえでも重要です。

単に「とりあえず配偶者が多く相続すればよい」とは言い切れず、相続税と将来の二次相続の両方を見て考える必要があります。

配偶者控除を検討する前提として、申告の流れと期限は相続税申告 青森で確認できます。

【配偶者の税額軽減】まとめ

配偶者の税額軽減は、相続税の中でも非常に重要な制度です。

配偶者が実際に取得した正味の遺産額が、1億6,000万円まで、または法定相続分相当額までであれば、配偶者に相続税はかかりません。

ただし、配偶者なら自動的に使えるわけではなく、配偶者の税額軽減を受けるには必ず相続税の申告が必要です。未分割のままでは原則そのまま使えないため、申告の進め方には注意が必要です。

相続税や贈与税はケースによって大きく変わります。ご自身で判断が難しい場合は、早めに専門家へご相談ください。

青森市で相続税・贈与税のご相談をご希望の方は、当事務所のサービス内容・料金をご確認ください。

相続税申告全体の流れを確認したい方は、こちらの記事もあわせてご覧ください。

-

-

相続税申告 青森【2026年版】|流れ・期限・必要書類を税理士が解説

青森で相続税申告が必要か迷う方へ。青森市の税理士が、10ヶ月の期限から逆算する8ステップ、必要書類、青森税務署の窓口、料金の目安、よくある質問を1ページに整理。まずは申告の要否から確認できます。【2026年版】

{kind=link}